Goldman: эра высоких доходностей S&P500 в прошлом О Влияние электромобилей на нефть рассказал в самом низу!

https://qz.com/sp-500-returns-annualized-decade-goldman-sachs-1851677180

В то время как инвестиционный прогноз Goldman Sachs привлек много внимания, основная идея о том, что посредственная доходность, вероятно, впереди для крупнейших акций США - настолько распространена, что практически общепринята среди тех, кто анализирует распределение активов.

Например, Vanguard регулярно обновляет свою прогнозируемую доходность по различным классам активов и в настоящее время ожидает только от 3% до 5% доходности для акций США с большой капитализацией (т.е. S&P 500) в течение предстоящего десятилетия. Vanguard предвидит значительно лучшую доходность по:

value акциям,

акциям компаний с небольшой капитализацией,

инвестиционным фондам недвижимости и

международным акциям.

Между строк: обратная сторона взрывного роста оценок мега-акций США за последние 15 лет заключается в том, что почти все остальное, показавшее скромный перформанс за это же время, все еще имеет оценки, которые предполагают значительный рост котировок в будущем.

Те из нас, кто изучал нашу современную теорию портфеля и построил стратегически диверсифицированный портфель на основе таких факторов, как география и размер компании, за последние 15 лет пострадали от посредственной доходности по сравнению с людьми, которые просто вложили все в S&P.

По сути, Goldman и аналогичные прогнозы являются предсказанием того, что червь развернулся, и предстоящее десятилетие вознаградит эту диверсификацию.

Да, но: возможно, революция ИИ будет включать в себя эффекты, при которых победитель получает все, а огромные потребности в капитальных затратах покажут, что победители последнего десятилетия также будут победителями и следующего десятилетия, поднимая S&P намного выше, несмотря на исторические предупреждающие знаки.

Итог: При принятии решения о том, идти ли ва-банк на S&P500 или больше диверсифицировать свои инвестиции в акции стоимости, акции небольших и международных компаний, вы неявно делаете ставку на один из вышеперечисленных нарративов."

"В течение последних 15 лет все, что вам нужно было сделать, чтобы достичь двузначной отдачи от ваших денег, это припарковать их в индексном фонде S&P 500, реинвестировать дивиденды и забыть обо всем другом. Это счастливое путешествие может закончиться, согласно новой записке от Goldman Sachs, которая наделала шума на Уолл-стрит.

Общая картина: S&P500 находится на пути к доходности всего около 3% в год в предстоящем десятилетии, оценивает группа портфельной стратегии Goldman. Сравните это со средней годовой доходностью 13% за последние 10 лет (см. диаграмму выше).

Прогноз Goldman подразумевает, что S&P500 с большей вероятностью покажет более низкую доходность, чем трежериз (вероятность 72%) и может даже показать доходность ниже инфляции (33% вероятность) до 2034 года.

Состояние игры: Прогноз включает в себя некоторые стандартные переменные, которые рассматривают портфельные стратеги для прогнозирования будущей доходности - в первую очередь соотношение цены и прибыли и процентные ставки. Но большая часть пессимистичного прогноза объясняется чрезвычайной концентрацией во время недавнего взлета фондового рынка.

Акции горстки быстрорастущих, высокодоходных технологических гигантов, которые активно инвестируют в искусственный интеллект - Apple, Amazon, Microsoft, Nvidia, Alphabet и Meta - все чаще подменяют собой весь индекс S&P. Индекс насчитывает примерно 500 акций, но вышеперечисленные плюс Berkshire Hathaway, Tesla и несколько других за последние месяцы составили около трети капитализации общего индекса, взвешенного по рыночной капитализации.

Flashback: Команда Goldman отмечает, что в прошлых эпизодах, когда рынок стал высококонцентрированным, мегафирмы, которые привели к отличному перформансу, не смогли продолжать достигать целей по росту продаж и прибыли.

В 1960-х и начале 1970-х годов «нифти фифти» были крупными суперзвездными компаниями, включая такие имена, как IBM, Eastman Kodak и Xerox. 1970-е годы закончились потерянным десятилетием по доходности фондового рынка. Технологический бум в конце 1990-х годов отправил акции Microsoft, General Electric, Cisco Systems и Intel на Луну, но 2000-е годы также были временем слабой доходности.

Что они говорят: "Наш исторический анализ показывает, что любой фирме чрезвычайно трудно поддерживать высокий уровень роста продаж и прибыли в течение длительных периодов времени", - пишут Дэвид Костин, главный стратег Goldman по акциям в США, и четыре коллеги.

"Та же проблема преследует высококонцентрированный индекс", - пишут они. «По мере замедления роста продаж и прибыльности крупнейших акций в индексе рост прибыли и, следовательно, доходности по общему индексу также будут замедляться».

https://www.axios.com/newsletters/axios-markets-9fb268c0-8fef-11ef-a807-1d0a955ad89d.html?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter_axiosmarkets&stream=business

Проще всего согласиться.

Все написано правильно, все справедливо.

Однако одно из правил торговли Боба Фаррелла гласит, что консенсус редко бывает прав.

Будущего мы не знаем, но знаем, что его правила чаще работают, чем нет...

Следовательно, нам стоит изучить противоположную точку зрения.

Вот интервью Талеба на заданную тему:

РБК Pro любезно осведомились, есть ли у меня мнение по поводу такой точки зрения:

Главное:

- если облигации не имеют будущего (Талеб как раз про это прямо и говорит), значит будущее автоматически появляется у акций. Либо - либо. Третьего не дано.

Разумеется, продать все облигации под ноль и невозможно, и неразумно: нет плохих облигаций - есть только плохие цены.

Однако за спиной у акций на глазах возникает попутный ветер, которого до сих пор не было. Продавцы облигаций будут частично покупать акции. Им придется. Золото - это капля в море, которой можно пренебречь, жалкие 16 трлн долларов капитализации. Биткоин еще в 10 раз меньше, то есть, погрешность после запятой. зато акций - океан. остается только понять, какие из всех видов будут пользоваться спросом. Это вопрос на миллион долларов, но главное - понять, что облигации это токсический отход, пусть неибежное, но лютое зло. Поэтому , как ни смешно, или не грустно, TINA вернулась.

There is no alternative to stocks. Это еще не консенсус, потому что Goldman как раз призывает от акций избавляться. Я считаю, что следует действовать ровно наоборот. Но кто я такой, чтобы спорить с самим Костиным (неважно, с которым)))

По поводу притока примерно $1 трлн до февраля все вы уже давно в курсе, мы это давно обсуждали. Читатели РБК (и то только платные) про это услышат сегодня впервые (если они конечно читают WSJ , а не только "Пионерскую зорьку..."). Впрочем приток ликвидности конечно же уже в ценах. Тут нет какой-то сокровенной истины: просто кто-то решил не придавать этому внимания, а я решил, что это наоборот очень важно.

DataTrek (вечные быки по акциям США) пишут:

"Прогноз Goldman о том, что S&P 500 будет расти только на 3% в течение следующего десятилетия, основан в основном на оценке (CAPE) и концентрации отдельных акций и игнорирует два исторически доказанных факта.

Во-первых, 3% прибыли предполагают настоящий кризис.

Во-вторых, опора S&P на горстку имен является позитивным фактором. Американские крупные технологические компании идеально расположены для использования подрывных инноваций в глобальном масштабе, у них мало или совсем нет конкуренции, и есть сильный приток частных компаний, которые выйдут на IPO в следующем десятилетии. Мы считаем, что S&P будет расти на +10%.

Опережающий перформанс крупных технологических компаний по сравнению с мелкими технологическими компаниями вырос с практически нуля (с 2011 по 2019 год) до среднего значения +11 пунктов за любой год, начиная с 2020 года. Однако 19 пунктов опережающего перформанса крупных технологических компаний за последний год обусловлены Nvidia, которая достигла нового максимума. Если вы считаете, что показатели NVDA неустойчивы, но все еще хотите получить доступ к технологиям, мелкие технологические компании показывают хорошие результаты (скользящая годовая средняя доходность составляет 15 процентов с 2011 года). Тем не менее, у NVDA есть импульс, который выгоден крупным технологическим компаниям."

Помимо самих американцев, акции США с удовольствием покупали и русские (пока им позволяли), и европейцы, и японцы и... продолжают вовсю покупать китайцы.

Кроме россиян - все вышеперечисленные игроки очень крупные и влиятельные.

Посмотрим на США глазами европейца.

Почти все европейские инвесторы крайне заинтригованы президентскими выборами в США. Мнения о том, который из кандидатов лучше подойдет для экономики и фондовых рынков США и Европы, расходятся. Это раз.Два: в Европе царит всеобщее разочарование отсутствием технологических инноваций по сравнению с США. В Европе ничего не происходит, так как европейские правительства слишком неэффективны, чтобы что-то предпринять для перемен.Налогообложение в Европе — это отдельная большая проблема. Например, богатые норвежцы переезжают в Швейцарию, чтобы снизить налоговое бремя. Склонность ЕС к регулированию ограничивает создание нового бизнеса.

Менталитет в Европе тоже сильно отличается от менталитета в США, в последних человек может начать бизнес, потерпеть неудачу, обанкротиться и все равно продолжать осуществлять новые попытки, так как неудача не порицается. В Норвегии такого человека заклеймили бы как «мошенника».Отношения к акциям США, особенно к акциям крупных технологических компаний, значительно различаются. Многие беспокоются из-за заоблачной оценки и предпочитают инвестировать не в бигтехи США. Другие больше опасаются по поводу экономического роста Германии в течение следующих 12–18 месяцев и последствий для ЕЗ. Хотя Европа иногда создает инновационные и прорывные компании, американские конкуренты зачастую покупают их до того, как те успевают превратиться в локальных, публичных чемпионов.

Менять зависимость от России на зависимость от США некоторые не хотят, а потому начинают инвестировать в сектор ядерной энергетики. Франция в этом плане выглядит выигрышно, так как иначе придется обращаться за помощью, к США (не всем подходит), к Китаю (нельзя), к Ю Корее (на всех не хватит).

Европейцы понимают, что присутствие акций США в портфеле важно, поскольку оно обеспечивает доступ к инновационному росту, которого нет в Европе. У США есть неоспоримое преимущество в привлечении технических талантов со всего мира, в привлечении ими капитала для открытия бизнеса, в содействии росту бизнеса и в терпимом налогообложении прибыли от упорного труда мигрантов.

Американская капиталистическая система вырвалась вперед. Сможет ли Европа когда-нибудь наверстать упущенное - большой вопрос.

Поскольку весь рынок зависит от одной Nvidia, остановимся на ней подробнее.

DataTrek пишут:

"Nvidia закрылась на новом максимуме сегодня, и ранее в этом месяце она обогнала Microsoft, став вторым по величине активом S&P 500 после Apple. Вес NVDA в 6,7% даже ближе к AAPL в индексе (7,0%), чем к MSFT (6,3%). Подъем Nvidia за последние 2 года был рекордным, и это заставило нас задуматься о ритме волатильности цены акций NVDA за последнее десятилетие. Можно было бы подумать, что чем больше рыночная капитализация компании, тем более предсказуемо она будет торговаться, но это определенно не относится к NVDA.Вот диаграмма, которая показывает годовые стандартные отклонения дневной доходности NVDA с 2014 года:

1. Среднее годовое скользящее стандартное отклонение дневной доходности NVDA составляет 2,8 процентных пункта с 2014 года, что означает, что любое дневное движение цены меньше этой суммы считается нормальным. Более того, стандартное отклонение вокруг среднего составляет 0,7 процентных пункта, что делает все от 2,1 до 3,5 процентов статистически обычным явлением.

2. NVDA становится все более волатильной за последнее десятилетие. Даже несмотря на то, что акции выросли на ошеломляющие +34 374 процента с начала 2014 года, ее 1-летняя скользящая дневная фактическая волатильность цены показала более высокие пики и более высокие минимумы за этот период времени.

3. NVDA в настоящее время так же волатильна, как и в 2017 году, целых 7 лет назад. За последний год до сегодняшнего закрытия стандартное отклонение дневной доходности NVDA составляет 3,3 пункта. Шок от изменения ставки в 2022 году, что вполне объяснимо, привел к необычайной волатильности NVDA (почти на 2 стандартных отклонения выше среднего). Однако с тех пор годовое скользящее стандартное отклонение дневной доходности NVDA лишь ненадолго вернулось к среднему значению (июнь, 2,77 против среднего значения 2,79) и с тех пор выросло на 0,5 пункта.

Вывод: даже несмотря на колоссальный рост NVDA за счет использования более крупных и масштабируемых возможностей, для долгосрочного инвестирования требовалось все больше смелости. "Больше может быть лучше" с точки зрения цен на акции, но в случае Nvidia это сопровождалось все более непредсказуемым ежедневным торговым диапазоном.

Мы также рассмотрели, насколько более волатильна NVDA, чем более широкий рынок акций США за последние 10 лет. Вот диаграмма, которая показывает отношение годовых скользящих стандартных отклонений дневной доходности NVDA к S&P 500 с 2014 года.

1. В среднем NVDA была в 3,0 раза более волатильной, чем S&P 500 за последнее десятилетие. Стандартное отклонение составляет 1,1x, что делает 4,2x (одно стандартное отклонение выше долгосрочного среднего) и 5,3x (два стандартных отклонения) действительно необычными уровнями волатильности для NVDA относительно индекса.

2. Волатильность NVDA относительно S&P в настоящее время выше, чем когда-либо с момента схлопывания пузыря виртуальной валюты в начале 2018 года. NVDA в 4,2 раза более волатильна, чем S&P, на одно стандартное отклонение выше среднего и, следовательно, необычно высока. Фактически, она была выше среднего с июля 2023 года. Единственный другой раз, когда волатильность NVDA относительно S&P была выше среднего в течение такого длительного времени, был во время спекулятивного безумия виртуальной валюты в 2017 году.

3. Большой всплеск волатильности NVDA относительно S&P произошел в 2017 году (движение на 4 стандартных отклонения), когда акции рванули вместе с крупнейшей виртуальной валютой, учитывая, что ее чипы используются для майнинга цифровых активов. В 2017 году первая выросла на 81 процент, а вторая поднялась с начала года около $1000 до максимума почти в $20 000 в декабре. S&P вырос на солидные 19 процентов на ценовой основе, но NVDA опередила этот показатель более чем в четыре раза.

Вывод: волатильность NVDA относительно S&P в два раза выше, чем 10 лет назад, несмотря на то, что ее рыночная капитализация выросла с примерно $10 млрд до $3,4 трлн за это время. Другими словами, в акции стало еще сложнее инвестировать, чем в более широкий рынок акций США, даже несмотря на то, что теперь они являются вторым по величине активом S&P.

Итог: Nvidia — это пример того, как большая рыночная капитализация не означает меньшую волатильность акций, и показывает, что происходит, когда бизнес использует новые и потенциально взрывоопасные возможности для масштабирования своей прорывной технологии. От игры в высококлассные видеоигры до доверенного лица для виртуальных валют, а теперь и инструмента Gen AI, NVDA продолжает расширять свой общий адресный рынок и, следовательно, превосходит ожидания инвесторов. Для справки, я (Джессика) являюсь долгосрочным акционером Nvidia. Я планирую сохранить свою позицию в обозримом будущем. Это не всегда самое удобное имя для владения, но я пришел к выводу, что акции не будут простыми, низковолатильными активами в течение многих лет. Данные, которые я показал вам сегодня, ясно это показывают."

И еще...

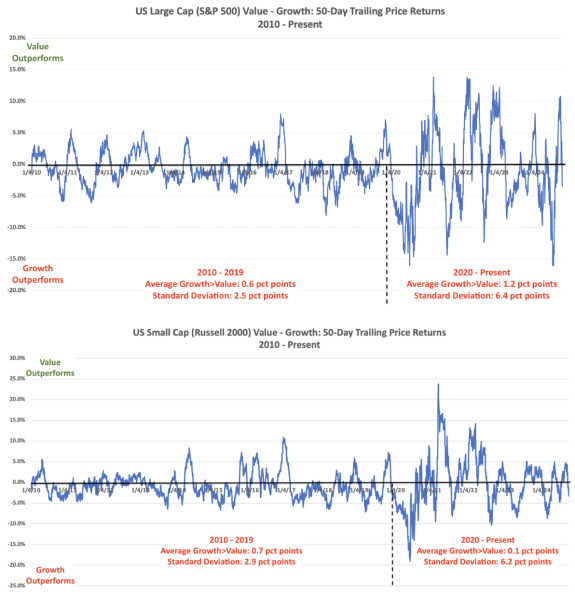

"1: Продолжает наблюдаться значительная краткосрочная волатильность относительной доходности цены акций роста/стоимости как для крупных, так и для мелких компаний США, явление, которое началось в 2020 году и продолжается в значительной степени не ослабевая даже сегодня. На следующих двух графиках показаны отставание 50-дневной относительной доходности акций роста/стоимости с 2010 года для крупных (S&P 500) и мелких (Russell 2000) компаний с 2010 года по настоящее время. Когда синие линии находятся выше/ниже оси x, стоимость превзошла/отстала от роста на величину, указанную на оси y.

В среднем, рост акций роста с большой капитализацией превзошел рост акций стоимости на 1,2 процентных пункта за любой заданный 50-дневный период с начала 2020 года, что вдвое больше среднего значения за период с 2010 по 2019 год (0,6 пункта). Однако разница в стандартных отклонениях этих доходностей была намного больше с 2019 года, составив 6,4 против 2,5 процентных пункта.

В среднем, рост акций с малой капитализацией едва превзошел акции стоимости за любой заданный 50-дневный период с начала 2020 года (всего 0,1 процентного пункта). Как и в случае с большой капитализацией, стандартное отклонение было намного больше с 2020 года (6,2 процентных пункта), чем с 2010 по 2019 год (2,9 пункта).

Комментарий: Оба графика выглядят как сейсмограф, причем 2020 год стал самым сильным землетрясением, а с тех пор произошло множество повторных толчков. За любые 2-3 месяца (50 торговых дней — это 2,4 календарных месяца) с момента пандемического кризиса любой стиль инвестирования часто выглядел либо исключительно блестящим, либо совершенно неправильным. Это отличается от 2010–2019 годов, когда относительная разница в перформансе между акциями роста и стоимости была гораздо более сдержанной, независимо от диапазона рыночной капитализации.

2: Если мы увеличим периоды удержания до 100 дней (4,5 календарных месяцев), ротации роста/стоимости с 2020 года станут более заметными, как показывают следующие 2 графика (сначала крупные капитализации, затем мелкие, в том же формате, что и предыдущие графики):

В крупных капитализациях средняя относительная доходность за 100 дней с 2020 года благоприятствует акциям роста (на 2,5 процентных пункта лучше, чем у акций стоимости), и больше, чем среднее значение за период с 2010 по 2019 год (на 1,7 пункта). Стандартное отклонение относительной доходности резко возросло, как это хорошо видно на графике, с 3,7 до 9,5 пунктов.

Тем не менее, у крупных стоимостных капитализаций были свои яркие моменты с 2020 года: во время спекулятивного фондового пузыря в первом квартале 2021 года и снова во время медвежьего рынка 2022 года. Однако более поздние периоды опережающей доходности (100 дней, заканчивающиеся в январе и сентябре 2024 года) едва заметны.

В компаниях с малой капитализацией Value в среднем показывает лучшую 100-дневную доходность относительно Growth с 2020 года, отставая всего на 0,04 процентных пункта по сравнению со средним недооценкой в 1,5 пункта в период с 2010 по 2019 год. Как и во всех других наборах данных, которые мы рассматриваем сегодня, стандартные отклонения примерно удвоились с 2020 года (9,6 процентных пункта по сравнению с 4,0 пунктами в период с 2010 по 2019 год). Периоды резкого опережения акций Small Cap Value с 2020 года совпадают с периодами его аналога с большой капитализацией: 2021, 2022 и конец 2023 года/середина 2024 года.

Комментарий: С 2020 года Value превзошла рост за 100 торговых дней в одном из двух сценариев. Первый — спекулятивный пузырь, как в 2021 году. Второй — медвежий рынок, когда они теряют меньше денег, чем акции роста. Да, за последние 5 лет Value была и 1) игрой с высокой бетой на пене рынка, и 2) защитным подходом к управлению акционерным капиталом.

Вывод 1: С 2020 года стало намного сложнее быть хардкорным инвестором в Growth или Value, если вам нужно беспокоиться о квартальных результатах. Стандартные отклонения 50-дневных относительных доходностей в диапазонах рыночной капитализации в два раза больше, чем раньше, что означает, что любой подход будет выглядеть отлично в некоторые моменты года и ужасно в другие. Хотя относительная доходность варьировалась в десятилетие до 2020 года, она была далеко не такой волатильной и, следовательно, ее было легче принять, поскольку относительная «дыра» в перформансе, зависящая от выбора одного или другого стиля была не такой глубокой, как это обычно бывает сейчас.

Вывод 2: Если вы сейчас умеренно оптимистичны по отношению к акциям США, история подсказывает, что рост — лучшая игра. Мы относимся к этому лагерю. Однако, если вы либо очень позитивно настроены по отношению к акциям, либо (по иронии судьбы) очень осторожны, то данные, которые мы вам показали сегодня, говорят, что стоимость — лучший выбор."

"... Эти разговоры подтолкнули нас к повторному изучению разницы в активах и долгосрочном перформансе между S&P500 и индексом акций MSCI All Country ex-US (символ ETF ACWX). Давайте начнем с топ-15 отдельных акций для каждого из них, а также с весов стран в ACWX:

Комментарий 1:

Забудьте на мгновение об оценке и концентрации позиций и просто посмотрите на первые 2 колонки ведущих активов — какими бы вы предпочли владеть в долгосрочной перспективе?

Три мысли по этому вопросу:

В индекс S&P 500 входят почти все системно важные технологические имена в мире, компании с глобальным охватом и сильными конкурентными позициями. Далее в списке мы видим смесь хорошо управляемых глобальных предприятий, управляемых по американской системе максимизации прибыли и фокусирующихся на доходах акционеров.

Все страны, кроме США, имеют 4 сильных глобальных технологических игрока (Taiwan Semi, ASML, SAP, Samsung) и 2 местных китайских технологических чемпиона (Tencent, Alibaba). Остальные 9 имен — это смесь фармацевтики, энергетики, потребительских товаров, люксовых брендов, банков и автомобилей. Все сильные компании, да, но не так подвержены потенциалу роста прорывных инноваций.

Теперь взгляните на веса:

S&P500 на 42 процента состоит из самых ценных имен, тогда как ACWX владеет только 15 процентами самых ценных компаний. На наш взгляд, это делает S&P превосходным индексом с точки зрения потенциальной будущей доходности, даже если у него большая часть яиц в одной корзине.

Комментарий 2: Вы бы предпочли владеть только акциями США или портфелем акций, привязанным к странам, перечисленным в крайнем правом столбце? Хотя в каждой географии, несомненно, есть отличные компании и несколько перспективных стран (например, Индия), нам сложно "топить" за этот список в целом по сравнению с США.

Переходя к относительной доходности S&P 500 и MSCI All Country ex-US, вот график с относительной ценовой эффективностью за последний год между двумя индексами до 2009 года. Когда синяя линия находится выше/ниже оси x, S&P превзошел/отстал от ACWX на величину, показанную на оси y:

Во-первых:

S&P 500 имеет замечательную долгосрочную историю превосходства над акциями остальных стран мира за период удержания в 1 год. С 2009 года он делал это в 86 процентах случаев.

Во-вторых:

в среднем S&P превосходил ACWX на 8,0 процентных пунктов за любой заданный годовой период с 2009 года. Стандартное отклонение вокруг этого среднего значения составляет 7,7 пункта, что означает, что даже при показателе снижения в 1 сигму (0,3 процентных пункта) S&P все еще превосходит ACWX.

История показывает, как редко All Country ex-US превосходит S&P. Его последняя крупная победа была в 2009 году (30 пунктов), когда рынки восстанавливались после финансового кризиса 2008 года. С тех пор рост был мимолетным, ограниченным короткими периодами в 2011, 2013, 2017, 2021 и 2023 годах.

текущее опережение S&P (16,0 пунктов) находится прямо на уровне 1 стандартного отклонения (15,7 пунктов), так что это немного необычно, но не так уж и заметно. Даже если акции остальных стран мира догоняют, одно стандартное отклонение в противоположном направлении все равно оставляет их отстающими на 0,3 пункта.

Вывод: капитал течет туда, где он наиболее желанен/лучше всего используется, и в случае мировых акций это были акции крупных компаний США на протяжении более чем десятилетия. Да, мы понимаем, что акции не из США имеют более низкую оценку. Но так было с 2010-х годов, и тем не менее крупные компании США постоянно превосходили рынок. Чтобы ситуация изменилась, либо неамериканским компаниям и странам нужно стать лучше в плане инноваций и фокуса на акционерах, либо США нужно стать хуже. Мы не думаем, что какой-либо из этих исходов вероятен."

"Когда все эксперты и прогнозы сходятся во мнении, должно произойти что-то еще"

Влияние электромобилей на нефть

Недавно мы обсуждали нефть и тот факт, что несмотря на усилия ОПЕК+, несмотря на санкции против России, несмотря на проблемы с экспортом нефти из Ливии и тд - цена на нефть , мягко говоря, не выросла.

Почему?

Потому что спрос на нефть со стороны Китая снизился сильнее, чем любые ограничения на производство вне Китая. Чем же вызвано такое драматическое снижение потребления нефти в Китае в последнее время?

Среди причин есть две особенные, но не первостепенные.

Это широкое распространение:1. электромобилей

2. грузовиков на СПГ.

В текущем году на дорогах в мире ездит около 50 млн электромобилей. В то время как СМИ постоянно рапортуют о динамике продаж в процентах, очень важно представлять себе динамику в штуках. Влияние электромобилей (или грузовиков на СПГ) на цену нефти зависит не от процентов продаж, а от количества в штуках на дороге. Западные СМИ зачем-то хотят, чтобы потребитель решил, что он один не купил себе EV. Потому что например в Норвегии уже 90% продаж такси - только электрические.

Разумеется, незачем кому-либо смотреть на Норвегию.

Норвегия - это исключение из правил, их модель больше никому в мире не подойдет.

Тотальный успех электромобилей в Норвегии вызван стечением многих уникальных характеристик этой страны:

- четвертое в мире место по ВВП/душу населения, при этом население около 5,5 млн человек, а на душу, в зависимости от источника статистики, приходится $88-107 тыс ...

- в Норвегии очень много гидро и ветряной электроэнергии, что делает стоимость энергии в стране одной из самых доступных в мире...

- правительство Норвегии беспредельно вмешивается в рынок: в 2025 году все машины, проданные для нужд такси , обязательно должны быть электрическими, а в 2026 году - уже просто все новые проданные авто могут быть только EV без исключений. Прежде у покупателей EV были льготы: они могли ездить по выделенке и не платить за платные дороги, но сейчас уже никаких льгот нет

- в Норвегии развитая сеть зарядных станций

- минус Норвегии в том, что прошлой зимой электробусы перестали ходить по маршрутам из-за морозов, а емкость аккумуляторов у частных авто снизилась на 30%

- как и в США, стоимость EV на вторичном рынке резко рухнула, поэтому многие норвежцы теперь будут до последнего ездить на ДВС, чтобы как можно дольше не покупать электромобиль.

В результате сочетание - крохотного населения, очень выского благосостояния, дешевой электроэнергии и развитой сети заправок делает кейс Норвегии исключением из правил, а не ролевой моделью для подражания.

В мире около 50 млн электромобилей на дорогах и все эти машины уменьшили спрос на нефть в районе 1,2 млн барр в день. Эти 1,2 млн барр - это достижение последних 15 лет внедрения EV в мире. Почему такое скромное снижение?

Например потому, что в Китае последние три года сильно рос спрос на СПГ и на нафту, которые используются при производстве электромобилей, а Китай - номер один производитель в мире. Весь этот большой объем потребленной нафты и СПГ никем не учитывается при производстве электромобилей...

Кроме того, ранее мы уже обсуждали, что электромобиль намного тяжелее, чем авто с ДВС, поэтому у электромобиля быстрее изнашиваются покрышки, при производстве которых также используется нефть. По некоторым подсчетам, только ЗАМЕНА старых на новые (а не производство новых покрышек) покрышки вызвала рост спроса на нефть на 60 млн барр между 2016 и 2022 годами. Эту нефть также надо учитывать в изменении спроса на нефть вызванном EV , в заявленном выше объеме в 1,2 млн барр в день. В итоге реальное влияние электромобилей на спрос на нефть намного ниже заявленных 1,2 млн барр в день.

Вот другой пример, приблизительный. Из Норвегии. Допустим, авто с ДВС потребляет 10 баррелей нефти, а владелец решил купить себе EV, следовательно прямое влияние его решения на рынке можно оценить в 10 баррелей. На самом деле, влияние оказывается всего 6 баррелей: прежде всего, потому что электромобиль это почти всегда вторая машина в семье. Следовательно годовой километраж придется поделить между двумя авто, следовательно EV ездит не так много , как кажется на первый взгляд.

Из 50 млн электромобилей на дорогах в мире, 25 млн - в Китае.

В Китае наблюдается серьезное падение продаж электромобилей: с начала года по июль там продано "всего" 6 млн штук. Одновременно вырос спрос на грузовики на СПГ, следовательно упал спрос на дизель. В результате влияние электромобилей на спрос на нефть в Китае менее 250 000 баррелей в день, а между тем совокупный спрос упал на 1,2 млн баррелей. Потому что влияние электромобилей не так велико: проблемы с недвижимостью влияют на рынок сильнее электромобилей.

Представим себе греческую транспортную компанию, у которой есть 100 нефтяных танкеров. Внезапно спрос падает и востребованными остаются только 80 танкеров из 100, причем 10 танкеров попали под санкции США. Поскольку спрос есть только на 80 танкеров, а 20 простаивают, греческий менеджер включает 10 санкционных танкеров в те 20, что и так никуда не ходят. Остальные 10 ненужных танкеров будут самые ржавые и самые старые. Bloomberg расскажет, что санкции работают, так как 20 танкеров обездвижены, но в реальности, санкции не работают, так как спрос упал и эти 20 танкеров все равно не нужны. Как только спрос вырастет, менеджер постепенно запустит сначала старые и ржавые обратно в строй, а затем возможно дело дойдет до перезапуска и санкционных.

Примерно это же происходит с грузовиками в Китае. Поскольку стройка встала, Китаю больше не нужно так много грузовиков. Поэтому простаивают наименее эффективные из грузовиков - дизельные. Зато грузовики на СПГ вполне востребованы. Спрос на дизель падает, но спрос на СПГ растет. Когда и если ВВП Китае начнет разгоняться опять выше 5% в год, Китаю вновь понадобятся все грузовики и спрос на дизель опять начнет расти.

Грубо говоря, можно объяснить 25% снижения спроса на нефть электромобилями и остальное снижение на 75%- торможением экономики Китая.

https://www.autoexpress.co.uk/paris-motor-show/364432/paris-motor-show-2024-full-show-round-and-all-exciting-new-cars

Китай был представлен в Париже марками:

Skyworth,

Guangzhou Auto,

BYD,

Leapmotor,

Hongqi,

Aito,

Dongfeng Forthing,

Xpeng.

На выставке были либо EV, либо продвинутые гибриды. Традиционные машины были либо артефактами для коллекционеров , либо уродцами из кунсткамеры.

Несмотря на то, что во Франции крайне мало китайских машин - именно они привлекали толпы. ВСЕ китайские производители имели успех.

Китайских производителей выделяет то, что каждый представил и SUV, и авто.

Стенды Tesla не были сильно востребованы. Продажи в Европе падают, что и отражалось на выставке. Сотрудник сказал, что Tesla по-прежнему хорошо покупают под такси.

Отдельно выделялся стенд вьетнамского производителя Vinfast с их VF8, про который сказали, что он "не хуже китайских, но до Tesla ему далеко".

Вывод из выставки таков: спрос на электромобили снизился, а их распространение в мире займет больше времени, чем считалось. Поэтому "ценовая война" обострится еще сильнее, так как покупателей мало и драка за каждого будет нешуточная. Поскольку в США и в Европе сильные профсоюзы, а в Китае , напротив, дешевая рабочая сила, понятно , у кого преимущество. Будущее у традиционных автопроизводителей крайне безрадостное.