Золото, Биткоин, Трежериз, НДФЛ, Полюс

Сбер выше 300.... Индекс Мосбиржи выше 3300... Нужно следовать тренду, а он явно вверх...

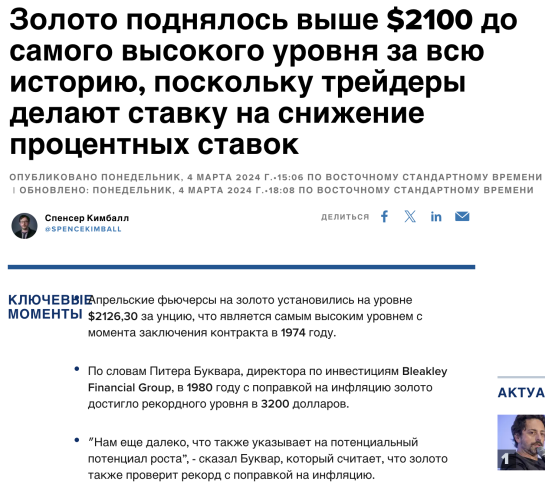

Впрочем, как и золото:

https://www.cnbc.com/2024/03/04/gold-rises-above-2100-to-highest-level-ever-as-traders-bet-on-interest-rate-cuts.html

В Шанхае золото торгуется с премией в $30 относительно Лондона...

Если так будет продолжаться, а китайцы заинтересованы в том, чтобы именно так и было, то золото будет покидать Лондон и переезжать в Китай и в Азию... Что уже и наблюдается... Физического золота мало. Запад манипулирует ценой на золото, создав множество деривативов, однако Китай , надеюсь, покажет, что "король голый". Чтобы остановить переток золота с Запада на Восток - арбитража быть не должно, то есть, цена на Западе должна "подравняться". Стоит кому-то на Западе начать покупать физическое золото, как цена вырастет гораздо сильнее, чем это в прошлом в аналогичной ситуации наблюдалось на рынке нефти. Ведь как я писал недавно "капитализация" нефти раз в 18 превышает "капитализацию" золота...

Допустим, когда цена была 18000 Россия была другой страной, а в Полюсе было другое руководство и другие акционеры...

Все равно при такой цене на золото Полюс по-моему должен стоить дороже 12000, что в принципе уже в пределах арифметической погрешности...

Сбылся мой прогноз, про который я упоминал буквально при каждой возможности...

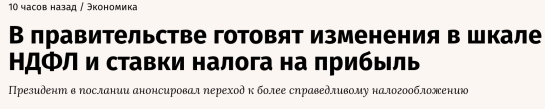

https://www.vedomosti.ru/economics/articles/2024/03/05/1023671-v-pravitelstve-gotovyat-izmeneniya-v-shkale-ndfl?utm_campaign=vedomosti_public&utm_content=1023671-v-pravitelstve-gotovyat-izmeneniya-v-shkale-ndfl&utm_medium=social&utm_source=telegram_ved

На этой новости, должны были бы ударить по акциям вроде Хендерсон, а заодно уже по всей ритейлерам... потому что судите сами: реальные располагаемые доходы у населения больше не вырастут...

"Акции внутреннего спроса" только что получили мощнейший удар под дых...

Но- всем плевать на НДФЛ:

Почему рынку безразличны новости про НДФЛ?

Вероятно потому что деталей пока нет. Не известно, с какого момента перемены вступят в силу. Я думаю, что с начала 2025...

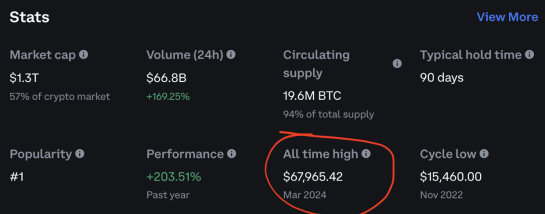

Кстати, спотовый биткоин-ETF потерял $140 млн в пятницу, так что рост до рекорда нельзя объяснить притоком свежих денег...

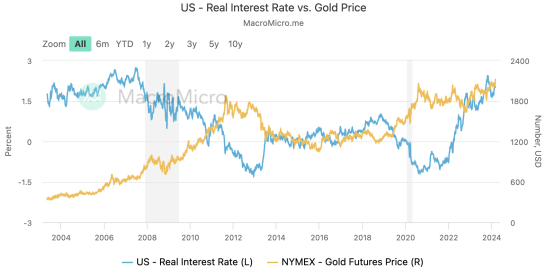

Реальная ставка в США не просто положительная - такой высокой положительной ставки не было примерно с 2008!

Несмотря на это курс биткоина - в небесах, а золоту самая высокая за 15 лет положительная ставка очень даже мешает дорожать...

Доллар сейчас предлагает доходность, на ТРИ ПРОЦЕНТА превышающую темп инфляции... Странно, что инвесторы торопятся избавиться от доллара и купить биткоин именно теперь...Если бы инвесторы начали вдруг сильно опасаться за американский бюджет - они бы побежали покупать EUR или GBP, однако DXY сейчас на максимумах за 20 лет....

Если бы инвесторы опасались за бюджеты всех развитых стран, то золото стоило бы сильно дороже , чем теперь.

Доля капитализации биткоина в совокупной капитализации всех криптовалют близка к максимуму за три года, что говорит о том, что инвесторы не в восторге от прорывного потенциала блокчейна или целой крипто индустрии... концентрация и на этом рынке начинает зашкаливать...

Впрочем как и хайп...

Когда курс биткоина был ниже, про него не писали...

Сейчас интерес (и спрос) самовоспроизводятся.

Именно на этот эффект я сейчас рассчитываю и с золотом.

Биткоину легче расти, так как его капитализация в 14 раз меньше капитализации золота...

Важно отметить, что трежериз США все больше ведут себя не как самая безопасная и ликвидная ценная бумага на планете (а именно таковой она и была до... сентября 2022 года). Трежриз стали торговаться, как облигация развивающейся страны. Прежде если в мире начиналась геополитическая напряженность, или взрывалась АЭС, или наступала эпидемия, или взрывался вулкан - инвесторы первым делом бежали покупать трежериз, а только потом начинали разбираться.

Весной 2020 ФРС пришлось выйти с небывалой по размеру "базукой", чтобы остановить коллапс трежериз - бидов на некоторые не было СОВСЕМ.

Между тем, когда в 2011 году S&P понизило кредитный рейтинг США, цены трежериз ВЫРОСЛИ.

Почувствуйте разницу.

В среднем каждый день в мире объем трежериз прирастет по $5,5 млрд.

+ $5,5 млрд.

В день.

Каждый день.

Неудивительно, что золото и биткоин растут, хоть и с разной скоростью.

Пауэлл может понизить ставку, чтобы попытаться реанимировать спрос на трежериз. В таком случае инвесторы вероятно скажут что-то вроде:

- зарплаты растут на 4%...

- ВВП растет +3,5%...

... а Пауэлл ставку снизил?!

Sell трежериз, так как впереди очередной всплеск инфляции!

Пауэлл может повысить ставку, так как инфляция до сих пор не достигла цели ФРС... В этом случае... DXY окрепнет еще сильнее... Когда DXY крепчает - иностранцы продают долларовые активы, чтобы поддержать курс своих собственных валют... Например у Японии $2,2 трлн в иностранных облигациях и $1,8 трлн в иностранных акциях (интересно, акций и облигаций какой страны у Японии больше всего?)

Чистая инвестиционная позиция США минус $18 трлн, из которых $7,5 трлн - это трежериз. Иными словами, иностранца есть, что продать в долларах, а вот у американцев иностранных активов на $18 трлн меньше, чем у нерезилентов...

Получается, что Пауэлл не может безнаказанно снизить ставку - в этом случае трежериз продадут ВСЕ инвесторы.

Пауэлл не может и поднять ставку - в этом случае трежериз продадут иностранцы...

Отсюда мораль: трежериз продадут в любом сценарии.

Разумеется, если Nasdaq начнет вдруг рушиться, то тогда трежериз могут купить. Но это будет шансом из них выйти.

Имеет больше смысла купить облигацию нефтяной или газовой компании за пределами США. Чтобы такая облигация ыла обеспечена чем-то реальным, а не ... всей мощью, благими намерениями, верой, свободой, демократией и независимостью...Йеллен)))

Следующий монолог мог бы произнести собирательный Индус в адрес собирательного англичанина... ну а может быть даже и в адрес Йеллен:

Со слов Bloomberg:

"Золото - это бледное эхо биткоина... (здесь мы вспоминаем, о чем нам может сказать крайняя обложка The Economist с очередным безапелляционным "приговором" по любому поводу). Бледное это - звучит броско.

В самом деле:

- биткоин подорожал на 40% с момента запуска ETF, на фоне огромных притоков, а

- золото топчется на месте (как всегда) на фоне приличных ОТТОКОВ из ETF:

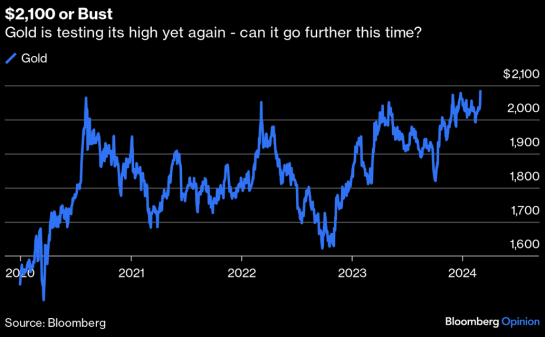

Однако далее Bloomberg признает, что в прошлую пятницу цена на золото закрылась на ИСТОРИЧЕСКОМ МАКСИМУМЕ. Просто никто не придал этому никакого значения, поскольку золото уже много раз тестировало $2100 и каждый раз неудачно...

Далее Bloomberg справедливо пишет, что для того, чтобы золото уверенно пробило сопротивление вверх, нужно, чтобы ФРС начала уверенно снижать ставку, и что следующий шаг ФРС большинство ожидает именно вниз.

Снижение ставки в марте ФРС не рассматривает - данные по экономике слишком сильные. Следовательно все ждут намеков по поводу тайминга снижения ставки в более отдаленном будущем.

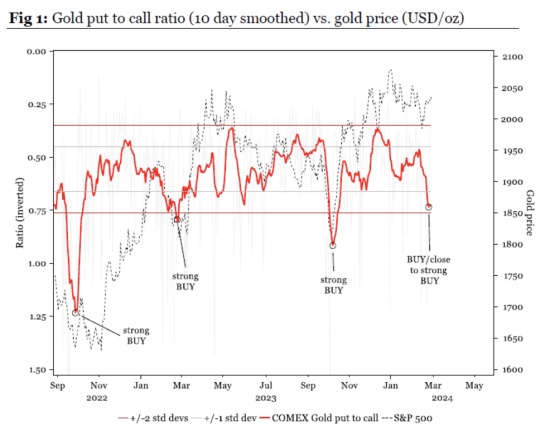

Отношение путов к коллам голосует в пользу лонга по золоту:

С другой стороны, бьющий исторические рекорды фондовый рынок США, крепкий доллар и Fed Funds Rate 5% - препятствуют дальнейшему росту цены на золото.

"Цитируя Питера Этуотера из Financial Insyghts, опытного наблюдателя за настроениями:

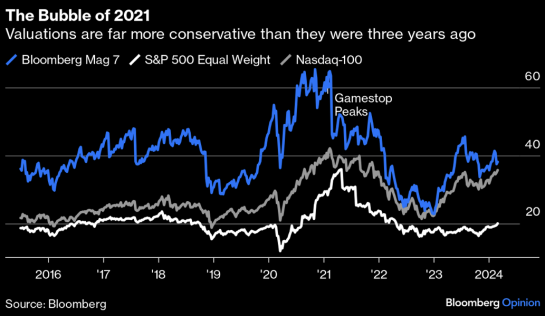

Поскольку Далио, а теперь и Макинтош пришли к выводу: «Это еще не пузырь», мы вскоре можем увидеть приток денег на рынок. Ничто так не создает пузырь, как одновременное и коллективное убеждение толпы в том, что пузырь еще впереди. ...Трудно смотреть на цену акций Nvidia и не думать о том, что все уже думают, что лучшее еще впереди.

Каковы аргументы в пользу того, что это еще не пузырь? Всего три года назад оценка была гораздо более завышенной, достигнув своего пика во время безумия в отношении акций мемов. Как показывает диаграмма, акции «Великолепной семерки» и Nasdaq 100 тогда были гораздо более переоценными, чем сейчас. В настоящее ажиотаж консервативно сосредоточен на крупнейших компаниях с самыми большими прибылями. Если мы используем скользящую цену/прибыль в качестве индикатора, «Великолепная семерка» гораздо более тесно связана с более широким рынком, чем три года назад, а равновзвешенный S&P 500 по-прежнему выглядит намного дешевле:

Частные инвесторы активно покупали коллы на извранные акции, но гораздо скромнее, чем во время пузыря мемных акций:

Остается вероятность, что рынок надувает пузырь ожиданий по маржинальности....или выручке...

Судя по высказыванию Рэя Далио - пузырь еще только формируется...

Но есть и другие способы попытаться определить, есть пузырь или его нет...

1.

Пузырь становится заметен по рынку IPO.

Во время горячего рынка IPO инвесторы мечтают, чтобы им дали по-лучше аллокацию. Чаще всего они получают лишь крохи от того, что просят, но поскольку цена при открытии торгов улетает на 20-40%, то даже небольшая аллокация может оказать позитивное влияние на перформанс совокупного портфеля.

Проблема в том, что если инвестор не продаст акции после такого щедрого роста, то есть высокий риск, что по результатам 1-2 лет акция больше рост не продемонстрирует.

Стоит ли мне развивать тему? Очевидно, что судя по IPO, на российском рынке сейчас полноценный пузырь. Во-первых, количество IPO по-моему беспрецеднтное. Во-вторых, алокации чаще мизерные... В-третьих, акции начинают торговаться с гэпов вверх. Гэп вверх не объясняется откровенной дешевизной актива, скорее, жадностью толпы.

2.

Передел собственности. Поглощение конкурентов. M&A. Национализация в интересах третьих лиц...

Слияний и поглощений на рынке нет, так как долг слишком дорого обходится при ставке ЦБ 16%. Зато вовсю идет передел собственности. Можно сказать, что новые владельцы получают активы в два раза дешевле справедливой цены и глупо не пользоваться такой редчайшей возможностью. А можно сказать, что новые владельцы часто не имеют экспертизы и нужного опыта и покупают просто из уверенности, что в любом случае заработают. Излишняя уверенность - это еще один атрибут пузыря. Лет через пять очень многие сегодняшние или вчерашние покупатели объявят о своем банкротстве, хотя сегодня конечно никто в это не верит.

С точки зрения этого графика, пузяря наверное нет, хотя график этот выражается в долларах, которых больше в России никогда не прибавится... Наоброт:

В Центробанке выдвинули два основных сценария будущего развития российского экспорта.

Сейчас объем поставок российской продукции за рубеж сокращается: в частности, экспорт в четвертом квартале 2023 года оказался «заметно ниже» октябрьского прогноза ЦБ. Причины этого и перспективы дальнейшей динамики ЦБ представил в опубликованном впервые 27 февраля резюме обсуждения ключевой ставки.

Первый сценарий предполагает, что сокращение экспорта временное. Оно вызвано подстройкой к меняющимся условиям и усложнению расчетов и логистики. Со временем по мере адаптации к этим ограничениям экспорт будет восстанавливаться с учетом роста мировой экономики, говорится в сводке ЦБ.

Во втором сценарии экспорт сокращается в ответ на структурно изменившиеся условия, и восстановление в ближайшей перспективе будет ограниченным. В такой ситуации часть объемов экспортной продукции будет перенаправлена на внутренний рынок, что может действовать как дезинфляционный фактор в силу увеличения предложения. «Переориентация компаний с экспорта своей продукции на внутреннего потребителя — одно из характерных проявлений происходящей структурной трансформации экономики», — отмечает ЦБ. Отчасти эти процессы уже наблюдаются, например на Урале, где ранее выпуск продукции местных предприятий во многом был ориентирован на экспорт, говорится в обзоре. Согласно данным ФТС, стоимостный объем экспорта из России в 2023 году составил $425,1 млрд, что на 28% меньше, чем в 2022 году. В 2022 году вследствие, в частности, взлета цен на нефть после начала войны в Украине сложилась очень высокая база по экспорту. Но результат 2023 года оказался ниже и по сравнению с 2021 годом ($493 млрд), практически на уровне показателя 2019 года.С декабря произошло заметное ухудшение условий внешней торговли, в том числе снижение цен на товарно-сырьевых рынках, расширение дисконта для российской нефти, дополнительные сложности с платежами, констатируют в ЦБ.

Казначейство США заявляло 23 февраля, что дисконт на российскую нефть Urals к Brent увеличился до $19 в феврале с $12–13 в октябре.

При сокращении экспорта объем импорта товаров в Россию, напротив, растет:в 2023 году он составил $285,1 млрд, что почти на 12% больше показателя 2022 года, следует из данных ФТС. В результате профицит торгового баланса сокращается: по данным ЦБ, в 2023 году по товарам он снизился в 2,6 раза, до $120,1 млрд, с $315,6 млрд в 2022 году, что было его историческим максимумом.

Из-за «глобального энергоперехода» поступление доходов от экспорта углеводородов даже в самом лучшем случае сократится минимум на 15% в ближайшие годы. «А в худшем случае, если и «санкционная война» продлится, и глобальный кризис окажется глубоким и примет структурный характер, это сжатие может составить около трети», — пишет руководитель направления анализа и прогнозирования макроэкономических процессов ЦМАКП Дмитрий Белоусов.Традиционные позиции России в мировой экономике — как экспортера ограниченного набора высокотехнологичной продукции (вооружения, атомные технологии и т.д.) и как крупнейшего игрока на энергетических рынках — сейчас оспариваются, предупреждает Белоусов. По его мнению, в условиях неизбежного сжатия энергосырьевой ренты нужно попытаться использовать такие возможности, как вхождение на рынки цветных металлов, важных для энергоперехода (медь, никель, литий и т.д.), развитие нефте- и газохимии, внутреннего производства удобрений и новых материалов, поставка «промежуточных решений» в сфере традиционной энергетики (низкоэмиссионные технологии сжигания углеводородов).

......Указ негативно повлиял на расчеты в торговле России с Китаем, Турцией, Индией. Так, товарный экспорт Турции в Россию в январе 2024 года снизился до $628 млн — минимума с мая 2022 года (в январе 2023 года было свыше $1 млрд), сообщило 28 февраля турецкое статистическое ведомство.

«В последнее время было много статей в СМИ о том, что китайские, индийские, турецкие и прочие банки отказываются от обслуживания счетов компаний, которые, даже не будучи внесенными в американские санкционные списки, рассматриваются ими как часть российского ВПК по новой американской дефиниции», — говорил РБК эксперт по вопросам санкций Ассоциации сертифицированных специалистов по борьбе с отмыванием денег (ACAMS) Джордж Волошин.

А вот и что-то в пользу роста инфляции в России:

"Стоимость доставки товаров из стран Юго-Восточного региона кратно выше, чем из Европы, и проблема усугубляется тем, что изменился маршрут морских линий в связи со сложной ситуацией в Красном море при движении через Суэцкий канал, добавляет директор по развитию бизнеса SOTA Logistic Игорь Чернышев. «Продолжает расти и стоимость самого товара из-за дополнительных комиссий банков: Китай берет от 2,5 до 7% от суммы перевода, а Турция — от 5 до 15%», — утверждает он.

https://www.rbc.ru/economics/04/03/2024/65df10179a794720b4dab8cc?utm_source=app_ios_reader&utm_medium=share

https://www.rbc.ru/politics/04/03/2024/65e59a5a9a7947e51284a4d6?utm_source=app_ios_reader&utm_medium=share

Готовы ли акционеры Новатэка встретить 2027 год?

По-моему в акциях Новатэка - пузырь...

Ну да ладно. Нас ведь интересовал пузырь в США, чтобы при его взрыве бежать покупать золото))) Но так как раз пузырь не так очевиден...

Главный подозреваемый в США - это NASDAQ Composite, но он вырос всего на 43% за прошлый год, то есть, не настолько, чтобы объявить рост - пузырением.

Слияний и поглощений в США не так много...

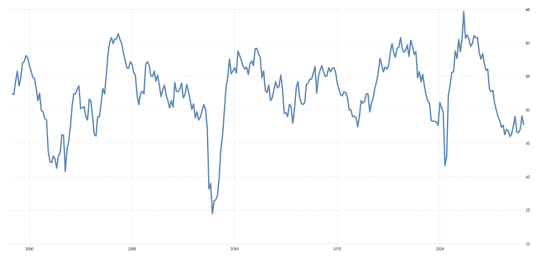

Но есть один важный индикатор, на который сейчас вроде махнули рукой, а в прошлом он был для всех важен.

ISM Manufacturing Index.

При таком ISM Manufacturing Index - S&P500 прямо сейчас должен был бы быть СИЛЬНО ниже 4000.... Так что есть куда падать ! Нельзя расслабляться!

Однако вернемся к золоту!

Рыжий - это цена золота, белый - притоки в ETF:

1.

Я думаю, что притоки в спотовый биткоин-ETF могут развернуть оттоки из золотых ETF вспять.

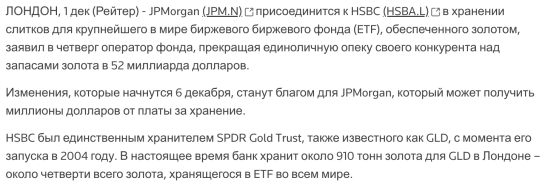

Политические связи Джейми Даймона в США вероятно больше, чем у Костина с Грефом в России вместе взятых. Это раз.

Два. Первый и самый крупный ETF на золото , GLD, был запущен в 2004 году.

https://www.reuters.com/markets/commodities/hsbc-will-have-share-custody-52-bln-gold-bars-with-jpmorgan-2022-12-01/

Почему 18 лет JPMorgan мог, но не хотел зарабатывать комиссию на самом крупном ETF, а в 2022 почему-то вдруг передумал? Почему половина физического золота перешла из хранилищ HSBC в JPM и более того: покинула Англию и направилась в Швейцарию и в США?

GLD - это вероятно самый большой в мире частный владелец физического золота. Так что это важно. Что такое узнал Даймон в 2021, что заставило его пересмотреть стратегию?

3.

Я уже говорил, что золото - не такой же ресурс как прочие металлы.

Например главная переменная для определения стоимости золота - это его вес. Грамм стоит N, унция - X, килограмм - Y. Цена меди, или лития, или никеля определяется не столько весом сколько востребованностью в производстве. Золото же бесполезно. На следующий день после введения в строй первой генерирующей станции с термоядерной энергией цена урана станет 0.

Уран - это не золото.

4.

Сколько баррелей нефти можно купить за одну унцию золота?

График выше - в долларах. Видно, что лет 20 назад за унцию можно было купить В ТРИ РАЗА меньше нефти, чем сейчас.

Вот почему нужно все товары сравнивать не с долларом, а с золотом. Золото бесполезно. И его не напечатаешь.

Еще недавно график выше был единственным способом сравнить стоимость нефть и золота и сравнить их.

Теперь есть альтернатива.

Золото и нефть торгуются в Китае за юани.

Конечно Китай не позволит России продать в Китае нефть за юани, на вырученные юани купить золото и вывезти физическое золото в Россию. Это важная оговорка. Вот только России и не нужно китайское золото, России нужны авто и микросхемы. А золото просто придает уверенности в надежности юаня. Поэтому золото и начало торговаться за юани.

Отныне на рынке появилось отношение нефти к золоту В ЮАНЯХ.

Раньше это отношение было только В ДОЛЛАРАХ.

Эти два отношения могут и скорее всего будут различаться и вот почему.

На Западе золото продают. В Азии золото накапливают. Физическое золото , а не фуфло.

Рынок нефти примерно в 18 раз больше рынка золота. То есть, у этих двух рынков совершенно разная глубина.

Центральные банки покупают физическое золото. Добыча золота ограничена и вырасти быстро не сможет.

Нефть только что продавали из стратегических резервов США (которые можно сравнивать с центральным банком). Производство нефти искусственно ограничивается ОПЕК+. Таким образом, сдвинуть цену нефти вверх намного труднее, чем сдвинуть вверх цену золота.

Китай заинтересован, чтобы унция золота В ЮАНЯХ покупала больше баррелей нефти, чем унция золота в долларах...

В этом случае ВСЕ владельцы золота в мире захотят перевести свои золотые запасы в Китай - чтобы там получить доступ к бОльшему объему доступной нефти. Конечно некоторые страны считают Китай врагом и переводить свое золото в Китай не будут, но только им скоро станет нечего перевозить... они и считают золото бесполезным хламом , продают его и печатают взамен ничем не обеспеченные фиатные валюты...

Так что постепенно, грубо говоря, все золото мира будет стекаться в Китай. Где за унцию можно будет купить гораздо больше баррелей нефти, чем на графике выше.

Я думаю, что даже в случае с долларом за унцию можно будет купить раза в три больше нефти , чем теперь. А уж в Китае... будет еще больше...

Это все не прогноз. Это помоему уже сейчас происходит, просто никто не заметил, что золото закрылось на историческом максимуме в пятницу. Точно так же никто не замечает, что в Китае уже есть свое собственное отношение золота к нефти, никак не связанное с рынком в долларах, и это отношение уже становится более выгодным для покупателей нефти... Ну а Китаю выгодно, чтобы его кредиторы хранили свои резервы в дорожающем золоте, а не в дешевеющем долларе, чтобы эти кредиторы Китая смогли потом покупать все больше и больше его авто и микросхем.