Где стимул в Китае?

"Китай разворовал, китай разочаровал", а между тем, индекс товарных рынков, мягко говоря, не падает.

Отсюда мой осторожный оптимизм по курсу рубля.

Отсюда же возникает вопрос: если в Китае все так плохо, то что же будет с индексом CRB, когда/если в Китае начнется полномасштабное стимулирование, вместо купирования кризиса в секторе недвижимости?

Нужно же знать, у кого мы будем покупать свои машины)

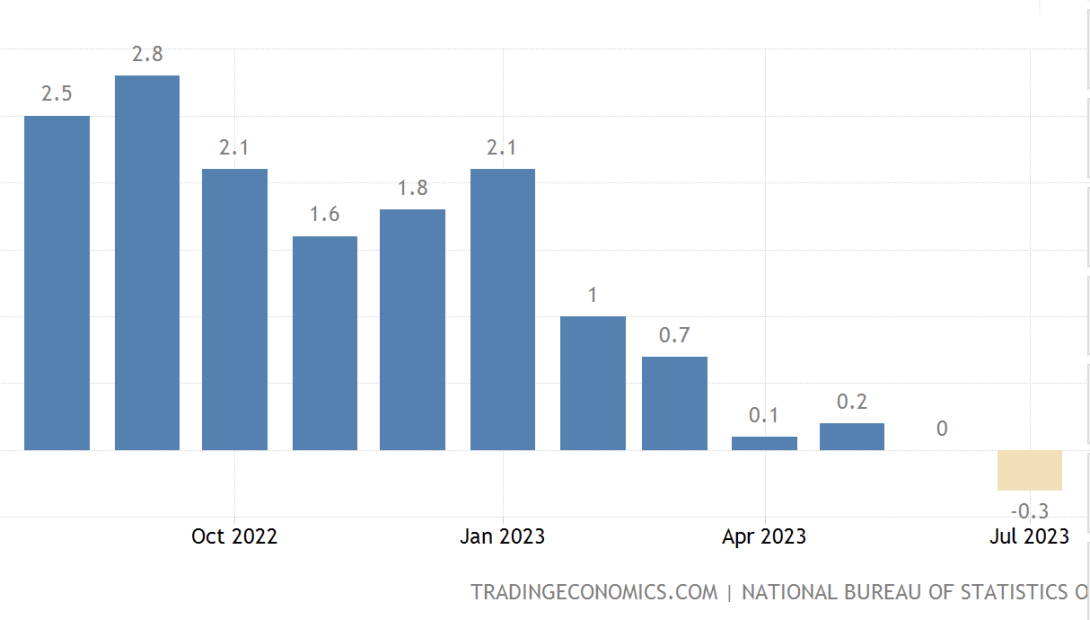

"Потребительские цены в Китае упали на 0,3% в годовом исчислении в июле, что стало первым снижением с февраля 2021 года, по сравнению с неизменным значением в июне и рыночными оценками падения на 0,4%. Стоимость продуктов питания упала на 1,7% после роста в предыдущие 15 месяцев на фоне падения цен на свинину. Между тем, цены на непродовольственные товары остались на прежнем уровне после падения на 0,6% ранее, при этом выросли расходы на одежду (1,0% против 0,9% в июне), жилье (0,1% против 0,9% в июне), здравоохранение (1,2% против 1,1%) и образование. (2,4% против 1,5%); при этом цены на транспорт продолжали падать (-4,7% против -6,5%). Статистическое агентство Китая заявило, что падение индекса потребительских цен будет временным, и, по прогнозам, инфляция будет постепенно расти, поскольку влияние высокой базы прошлого года будет ослабевать. Базовые потребительские цены, исключающие цены на продукты питания и энергоносители, выросли на 0,8% в годовом исчислении, что является максимальным показателем с января, после роста на 0,4% в июне.

Отрицательный CPI встретишь не часто в мире в наши дни, не правда ли?

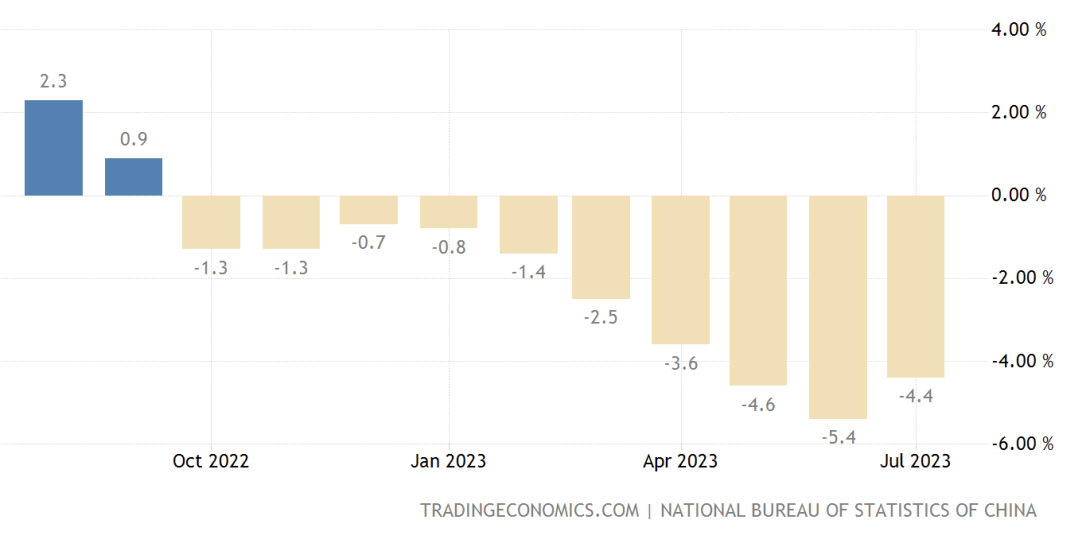

Еще хуже обстоит дело с PPI (с ценами производителей):

"Цены производителей Китая упали на 4,4% по сравнению с прошлым годом в июле 2023 года, что хуже рыночных прогнозов снижения на 4,1% после падения на 5,4% в предыдущем месяце, что стало самым резким снижением с декабря 2015 года. Это был десятый месяц подряд дефляции производителей, но наименьшая за три месяца дефляция на фоне ослабления спроса и снижения цен на сырьевые товары. Снижение производства сырья смягчилось (-5,5% против -6,8% в июне) за счет более медленного падения цен на переработку (-3,8% против -4,7%), сырье (-7,6% против -9,5%) и добычу (-7,6% против -9,5%) и добычу (-3,8% против -4,7%) -14,7% против -16,2%). В то же время цены продолжили снижаться на потребительские товары (-0,4% против -0,5%), продукты питания (-0,9% против -0,6%) и товары длительного пользования (-1,5% против -1,5%) на фоне более быстрого роста ежедневного потребления. товары (0,8% против 0,3%) и одежда (1,5% против 1,0%). В месячном исчислении цены производителей снизились на 0,2%, четвертый месяц подряд":

Может нам не спешить покупать китайские машины - цены-то падают)) Шутка конечно.

Этот опус мы начали с предположения, что рано или поздно китайским властям придется стимулировать экономику по-взрослому, а не косметическими методами. В СМИ много говорится про кризис на рынке недвижимости, про необходимость увеличить кредитование этого рынка, а заодно и потребителей... чтобы побороть дефляцию и вызвать инфляцию.

Знаете, что это мне напоминает?

Человеку с молотком повсюду мерещится гвоздь.

Иными словами, Китай должен решать свой долговой кризис в секторе недвижимости путем увеличения заимствований.

"А что, блин, если нет"?

В американских учебниках вроде "Макконел и Брю" и "Самуэльсона" нигде не говорилось, что пожар нужно тушить бензином. Как можно решить долговую проблему, наращивая долг?

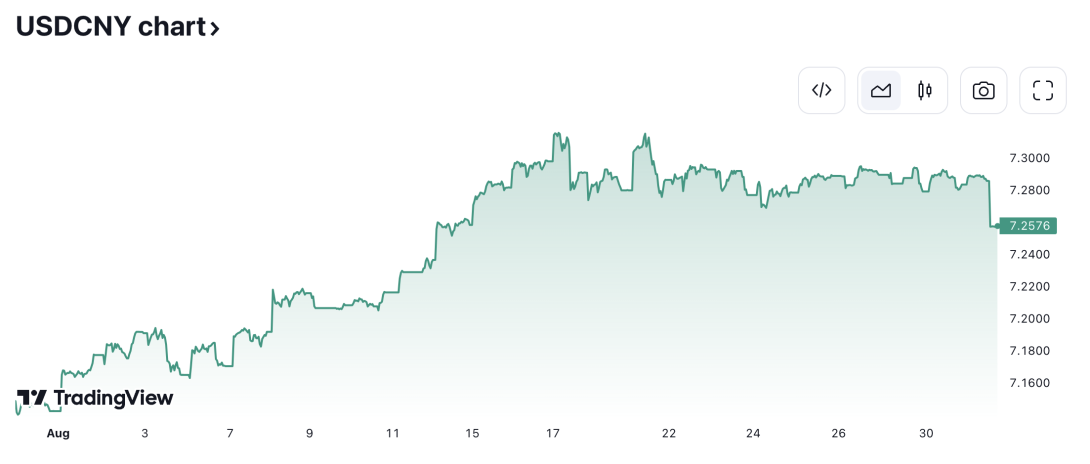

Мне показалось, что в последнее время китайцев стал больше всего заботить курс юаня, а не "стимулирование" экономики.

С одной стороны, Китаю придется чем-то жертвовать и я не вижу трагедии если они девальвируют юань до уровня например 8 за доллар. Однако сейчас для китайцев курс юаня - приоритет.

Шорт по юаню стал очень дорогим, а Банк Китая установил reference курс юаня на самом сильном уровне по сравнению со сложившимся курсом на рынке (рыночный курс отличался от "целевого" или reference на максимальную величину).

Вместе с тем, я не думаю, что юань может сильно укрепиться. Поскольку курс юаня имеет обратную корреляцию с глобальными акциями, его вероятное дальнейшее ослабление - негативный знак для акций.

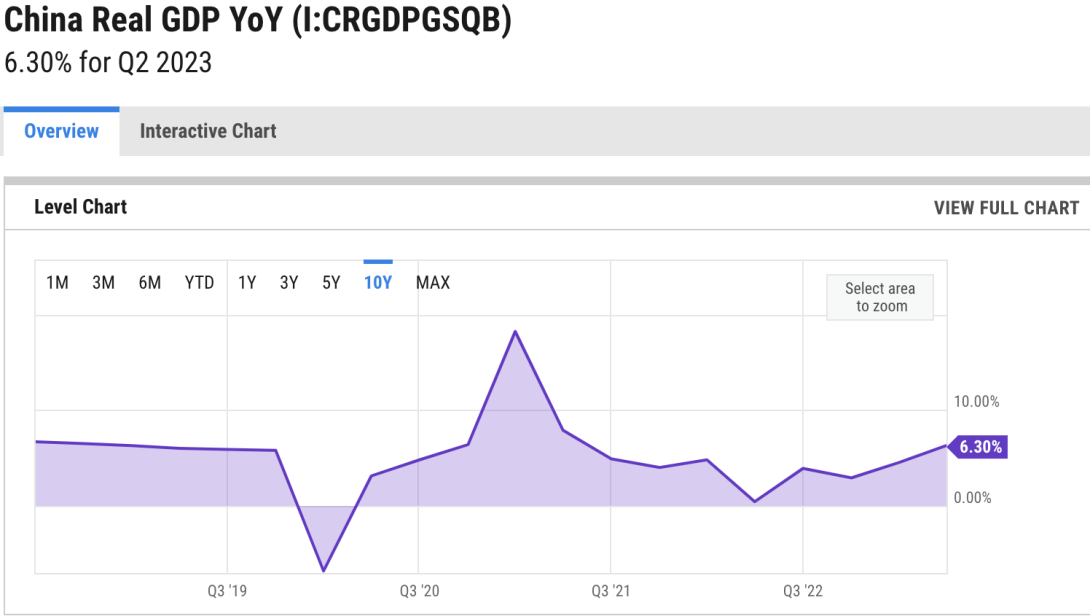

Правда в том, что китайская экономика, на самом-то деле, быстро растет.

Она растет быстрее чем подавляющее число развивающихся стран и быстрее чем все развитые страны:

Кто-то мне предъявит вот этот график:

Мол, +5,8% же...

А я самонадеянно скажу примерно так:

Не будет ВВП в США +5,8%...

Он и в Китае-то не будет таким.

На самом деле, нам неважно, каким именно будет рост в Китае.

Нас больше всего интересует его относительный рост, а не абсолютный.

Консенсус по росту ВВП Китая на Западе сложился примерно +4,5-5% (МВФ прогнозирует меньше, некоторые банки чуть больше). В прошлом году они возлагали излишне оптимистичные надежды на экономику Китая - сейчас они же рискуют оказаться излишне пессимистичными (хотя я склонен сам с ними согласиться, риск как раз в том, что консенсус всегда неправ).

Допустим, ВВП Китая вырастет на 5%.

Что это будет значить?

Это будет значить, что экономика Китая вырастет существенно сильнее любой другой экономики, учитывая масштаб бедствия в секторе недвижимости. В истории нет примера, когда экономика какой-либо другой страны росла так сильно в разгар полномасштабного кризиса на рынке недвижимости.

Нужно вспомнить про все эти "мосты в никуда", про "города-призраки" и тд, чтобы стало ясно, что рынок недвижимости в Китае был, мягко говоря, перегрет, то есть, в этом секторе были:

- перегретые цены

- слишком много было выдано кредитов

- слишком много было спекуляций

Одним словом, пузырь.

Пузырь в стране с населением 1,3 млрд не сдувается до приемлемого размера быстро и безболезненно. Однако "сдувать" его необходимо и сам процесс следует приветствовать. Вместо этого многие комментаторы (включая и меня) ждут очередного пакета стимулов... которого может и не быть...

На кону 20% ВВП Китая так или иначе связанные со строительством и с недвижимостью. Пятая часть экономики тонет, но совокупная экономика растет на +5%... можно ли это назвать слабой экономикой?

Вспомним, что Европа сползает в рецессию, что Германия и Голландия уже в ней. Если выбросить из уравнения крайне вялые темпы роста в мире, да выбросить проблемы в секторе недвижимости Китая, то получится, что остающаяся китайская экономика, не связанная с экспортом в Германию и со стройкой, показывает очень сильные результаты.

Почему консенсус, скорее всего, неправ?

Потому что в своих прогнозах на этот и на следующий год западные аналитики исходили из того, что в Китае будет огромный пакет стимулов.

Китайцы пытаются реструктуризировать свой сектор недвижимости - сократить леверидж, списать плохие долги и "расчистить поляну". Устраивать оптовое стимулирование, которое приведет к обвалу курса юаня в Китае вероятно не захотят. Зачем стимулировать экономику, растущую на +4-5% в год?

Предыдущие пакеты стимулов, одобренные в Китае, только увеличили дисбалансы в экономике, в частности, в секторе недвижимости. Сейчас Китай хочет уменьшить роль сектора недвижимости в экономике, а новый стимул, которого многие ждут, только усугубит то, с чем Китай собирается бороться.

Надо признать, что в современном западном мире, консенсус превозносит масштабное вмешательство государства в экономику, огромный рост долга, который, по его мнению, может решить любую проблему. На это фоне будет забавным, если коммунистический Китай предпочтет пойти по пути капитализма. "Атлант расправит плечи", но на Востоке.

Статистика, поступающая из Китая, постоянно разочаровывает, но возможно в 2022 году были сделаны слишком оптимистичные прогнозы, основанные на предположении, что Китай станет наращивать и без того астрономический долг?

Конечно дефляция в экономике - это уже по-настоящему серьезно, это не "разочарование". Однако в развивающихся странах больше всего боятся все-таки инфляции, а не дефляции. Это из-за гиперинфляции бизнесмены выходили в окна. От дефляции никто и нигде еще не умирал. Хотя сложно сказать, на самом деле, что хуже... Все это субъективно. Демократиям присуща инфляция. В Китае нет демократии, так что все как раз укладывается в модель.

Путь, который предпочтет Китай неочевиден.

Возможно я зря жду стимулирования.