Всепогодный портфель

Считается, что золото обновляет исторические максимумы в долларах на фоне гибели иранского президента: А я думаю причина в том, что я столько раз писал покупать золото, и рынок мне немного подыгрывает, чтобы я не облажался))

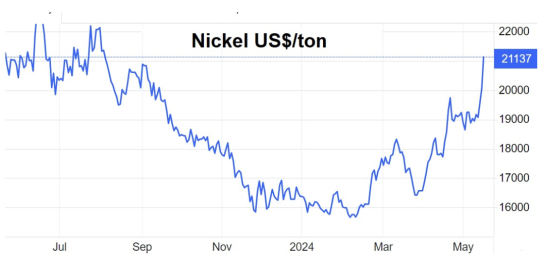

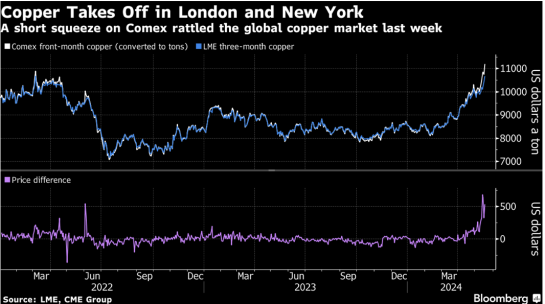

Однако растет не только золото:

Если мы действительно наблюдаем начало роста товарных рынков по широкому фронту, то такой рост обычно длится очень долго:

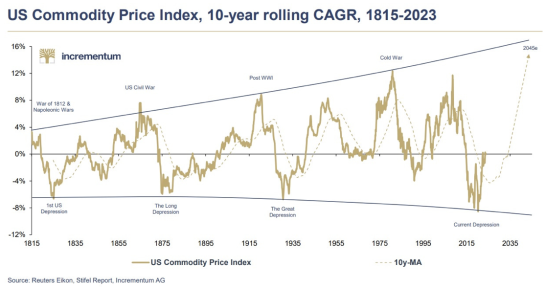

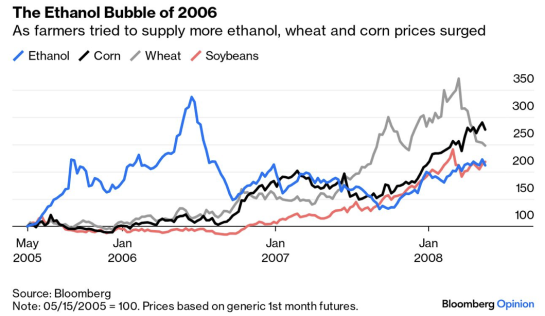

Можно сравнить перформанс товарных рынков и акций.

График ниже устарел, но общую картину передает верно: ресурсы смотрятся очень дешево на фоне акций. Если история повторится, то золото, медь и тд могут обыгрывать акции на протяжении следующих 10-20 лет:

Теоретически перед нами цикл, который случается раз в поколение: «реальный» сектор затмевает «финансовый» в глазах трейдеров. Но не стоит бросаться покупать все подряд. Бычьи рынки сопровождаются многочисленными коррекциями. После ударного недавнего роста, двузначное процентное падение для многих сырьевых товаров не будет удивительным.

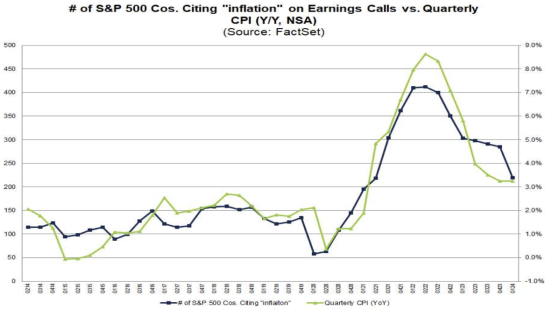

Растущие цены на товарных рынках могут привести к разгону инфляции.

Вот как выглядит частота упоминаний слова "инфляция" во время общения CFO в США с аналитиками :

"Недавнее снижение числа руководителей, обсуждающих инфляцию во время телеконференций по отчетам о прибылях и убытках за первый квартал, является многообещающим знаком для предстоящих показателей индекса потребительских цен. FactSet отмечает, что 30 компаний S&P еще должны отчитаться за первый квартал, но даже если все они упомянут «инфляцию», этого будет недостаточно, чтобы поднять показатели первого квартала выше четвертого квартала 2023 года. Единственный разочаровывающий аспект данных заключается в том, что мы по-прежнему наблюдаем гораздо больше компаний, обсуждающих инфляцию (219 в первом квартале 2024 года), чем до 2020 года (максимум около 150)."

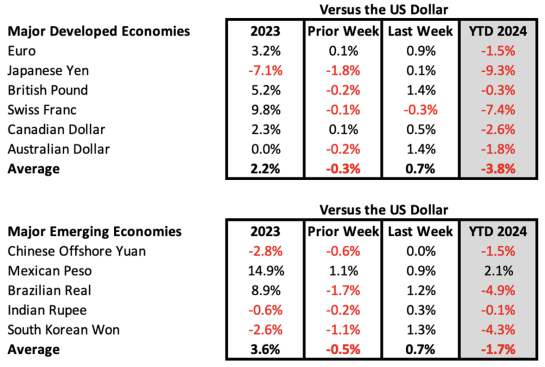

Часто рост цен на товарных рынках происходит на фоне падения курса доллара.

Посмотрим на перформанс последнего:

1: Почти все валюты развитых стран выросли по отношению к доллару на прошлой неделе, средний прирост в +0,7% был впечатляющим. Это отражает сохраняющуюся уверенность инвесторов в глобальном экономическом росте.

Европейские акции (MSCI Europe) выросли на прошлой неделе до нового годового максимума, +1,7%. Индекс MSCI Japan отстал на прошлой неделе: +1,1%. Импульс, который недавно вывел японские акции к историческим максимумам с 1989 года, похоже, выдохся. Возможно из-за постоянной слабости курса йены.

2: Валюты развивающихся стран также продемонстрировали реальную силу по отношению к доллару на прошлой неделе. Индекс акций MSCI Emerging Markets на прошлой неделе вырос на 3,0%, опередив индексы S&P 500 и MSCI Europe. Юань не изменился, MSCI China вырос на 5,0% в долларовом выражении, ему осталось подняться еще на 5,0%, прежде чем он достигнет своего собственного годового максимума.

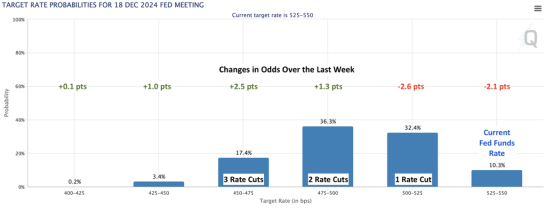

Вот как изменились ожидания по Fed Funds Futures за прошлую неделю:

Вывод: изменения в прогнозах по ставке мизерные несмотря на более слабый по сравнению с ожиданиями отчет по CPI. Вероятность 2-3 снижений ставки выросла сильнее всего. При этом шансы на всего одно или на два снижения ставки примерно равны. Поскольку впереди в ближайшее время важной статистики публиковаться не будет - это скорее хорошая новость для акций США, которые могут продолжать свой рост.

1. Sell in May and go away?

2. В среду после окончания торгов будет отчет NVIDIA, ожидания высокие и разочароваться можно легко, а акции США, как ни крути, исторически дорогие.

3. Гибель иранского президента напоминает о том, что геополитика крайне накалена. МЫ не знаем, будет война или нет, но рынки вообще не видят риска. В это и кроется риск. Война очень даже возможна между Китаем и США. Конечно не завтра, то тренд пока идет по нарастающей.

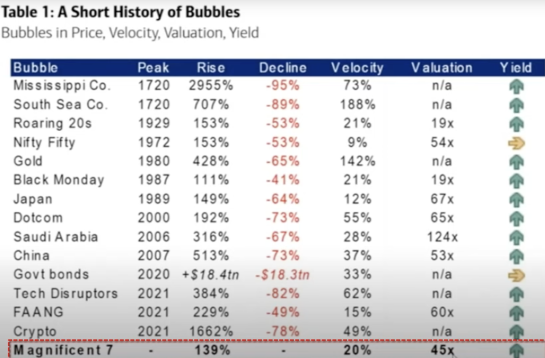

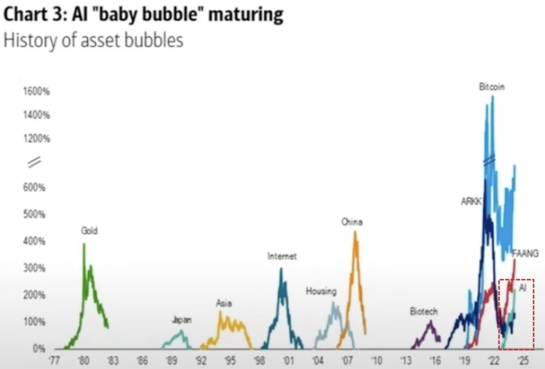

4. Концентрация в акциях США исторически очень высокая.

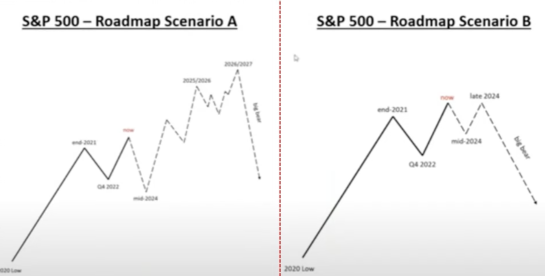

В результате, обвал на акциях США возможен.

Правда, перед выборами его будут оперативно купировать, так что, S&P500 вряд ли может упасть более чем на 20% перед выборами. Зато после выборов - запросто. Инструмент сдерживания у ФРС один - больше ликвидности. ФРС уже сейчас сильно сократила темп QT. То есть, ликвидности на рынке остается больше, чем было до сих пор, хотя Dow торгуется выше 40 000...

Реальная инфляция в США, не 3%, а намного выше, поэтому несмотря на номинальный рост ВВП и на снижение официальной инфляции, большая часть населения недовольна. В реальном выражении возможно, что и ВВП не особо растет, и покупательная способность американцев снижается.

Поэтому предлагается рассмотреть сценарий, при котором в США все-таки наступает рецессия. В этом случае, доходность по 10-летним трежериз идет в сторону 3,7%, а акции падают. Затем инфляция проявляет себя с новой силой, как это было в первой половине 1970-х и облигации опять начинают падать в цене, утягивая за собой и акции. Возможно топ в акциях США где-то рядом.

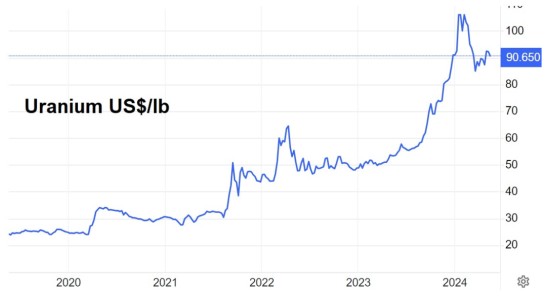

Поэтому предпочтительнее:- Золото- Дивидендные акции стоимости (а не роста), возможно в Европе, но лучше где-то среди развивающихся стран, где оценки дешевле, и где соблюдаются права собственности и свободы граждан.- Товарные рынки и акции, с ними связанные, по дешевым оценкам.- Облигации только для спекуляций. Не для сбережения. Длинные сперва могут подорожать, но в целом следует их избегать.- Доллар - лучшая валюта среди развитых, но , вероятно, не лучшая по сравнению с развивающимися странами.- Недвижимость.- Крипто.