Кто покупает 20-летние ОФЗ. Влияние ОФЗ на акции

https://quote.ru/news/article/64d9d24c9a794794255eb895

Однако самое главное с точностью до миллиметра выгравировали аналитики "Синары":

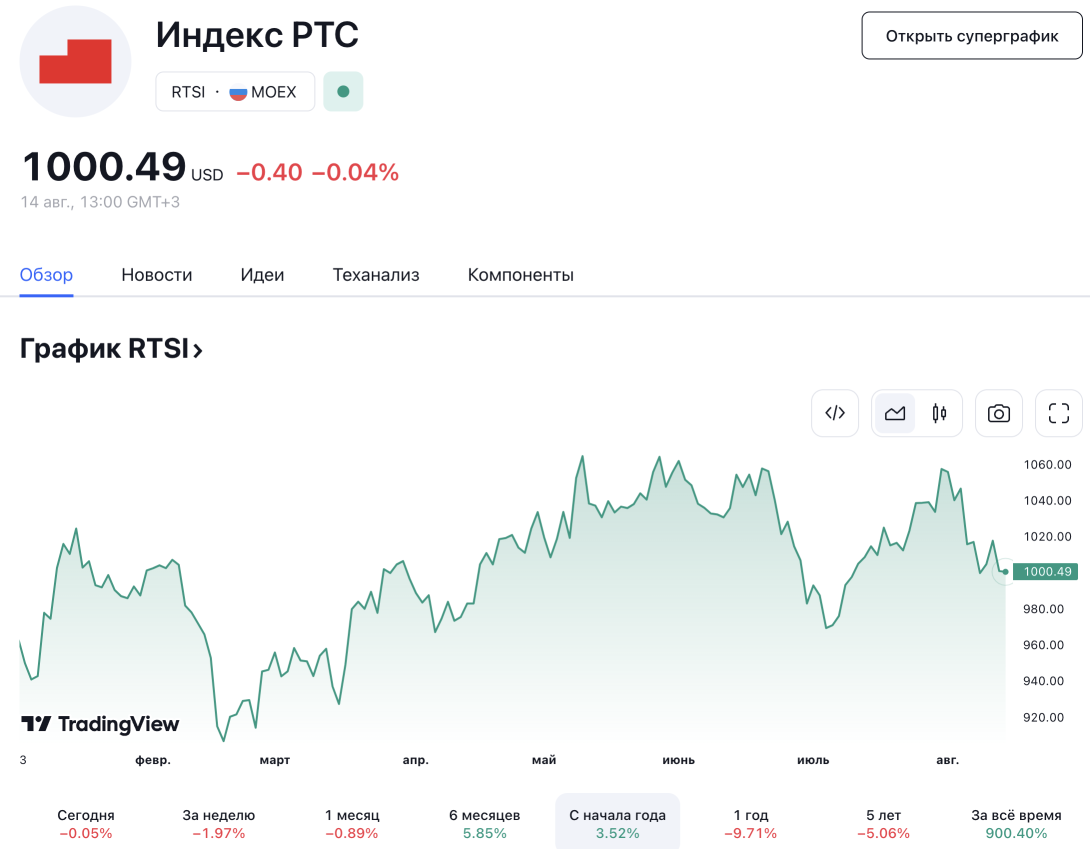

1.

С начала года индекс акций вырос всего на 3,5%:

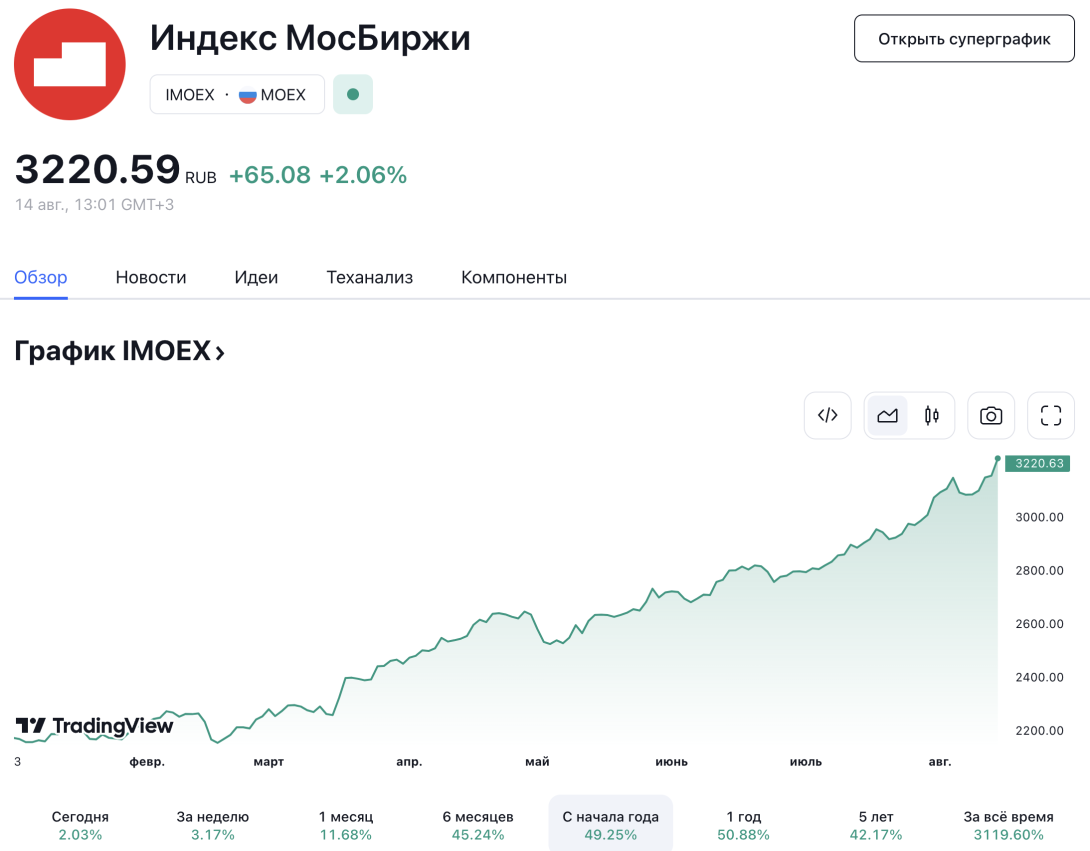

2.

Индекс Мосбиржи вырос на 50%...

... вот только купить индекс мы не сможем. Мы сможем купить только БПИФ на этот индекс, то есть, нам придется заплатить комиссию за управление УК..

Например у УК ВТБ (а вдруг это больше не ВТБ??) есть

БПИФ рыночных финансовых инструментов "Индекс Мосбиржи".

Комиссия : 0,69% в год.

Вроде немного, но есть ведь еще и "ошибки слежения фондов"... Иными словами, перформанс БПИФ не совпадает с перформансом самого базового актива (индекса акций в данном случае). Это связано с техническими проблемами:

- Ликвидность у разных акций разная, а управляющий/робот покупает акции по оферу и продает по биду, постоянно теряя спред. Чем больше сделок в фонде - тем больше потери.

- Другой источник ущерба - резкие притоки денег в фонди и резкие оттоки денег из фонда, когда ликвидность акций не позволяет инвестировать в рынок или выходить из него по ценам, по которым рассчитывается индекс.

- Наконец состав индекса периодически меняется - это тоже может обернуться потерями.

Список можно продолжить...

Допустим, инвестор купил индекс 01 января 2023 года и сейчас решил зафиксировать прибыль в 49%. После уплаты НДФЛ (15%) он получит 41%...

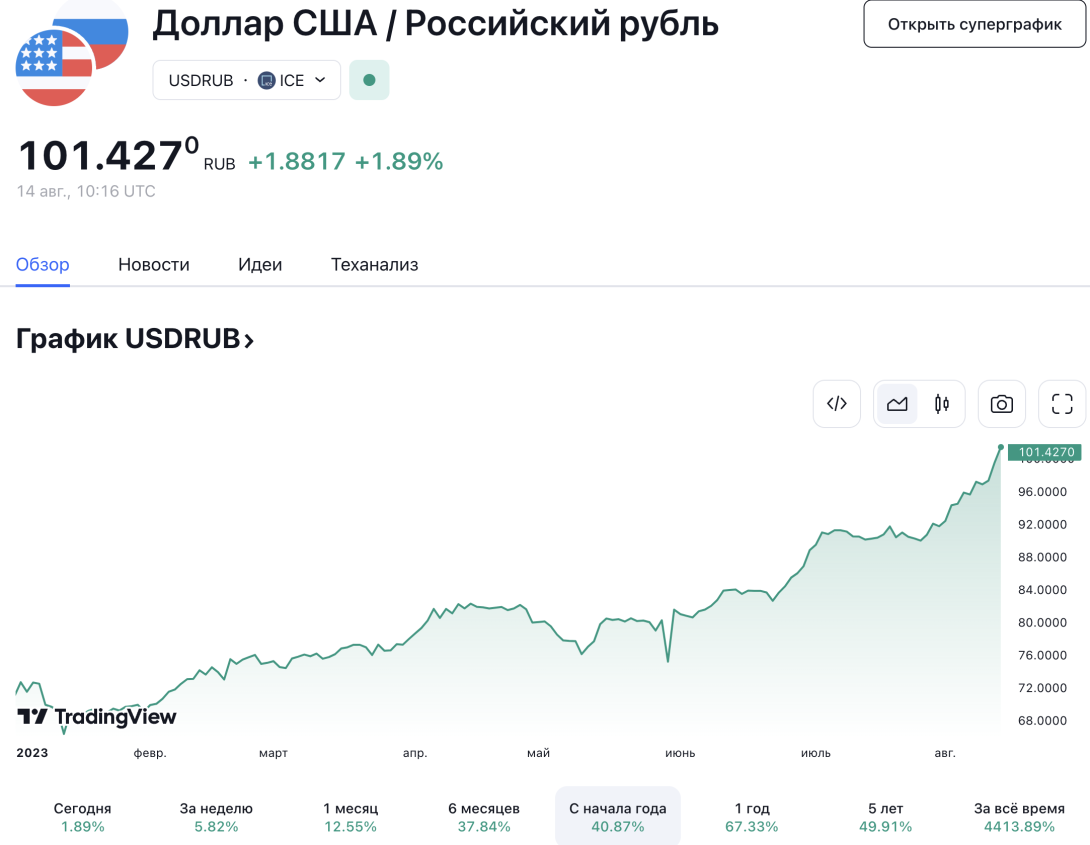

Не проще ли было просто купить доллары и НЕ ПЛАТИТЬ НДФЛ вовсе:

... те же самые 41% (еще и комиссию за управление ВТБ платить не нужно).

К сожалению, торговать долларами россиянам стало и опасно и дорого. Можно только покупать/продавать наличные банкноты, но спред велик и доходность от такой торговли будет снижена.

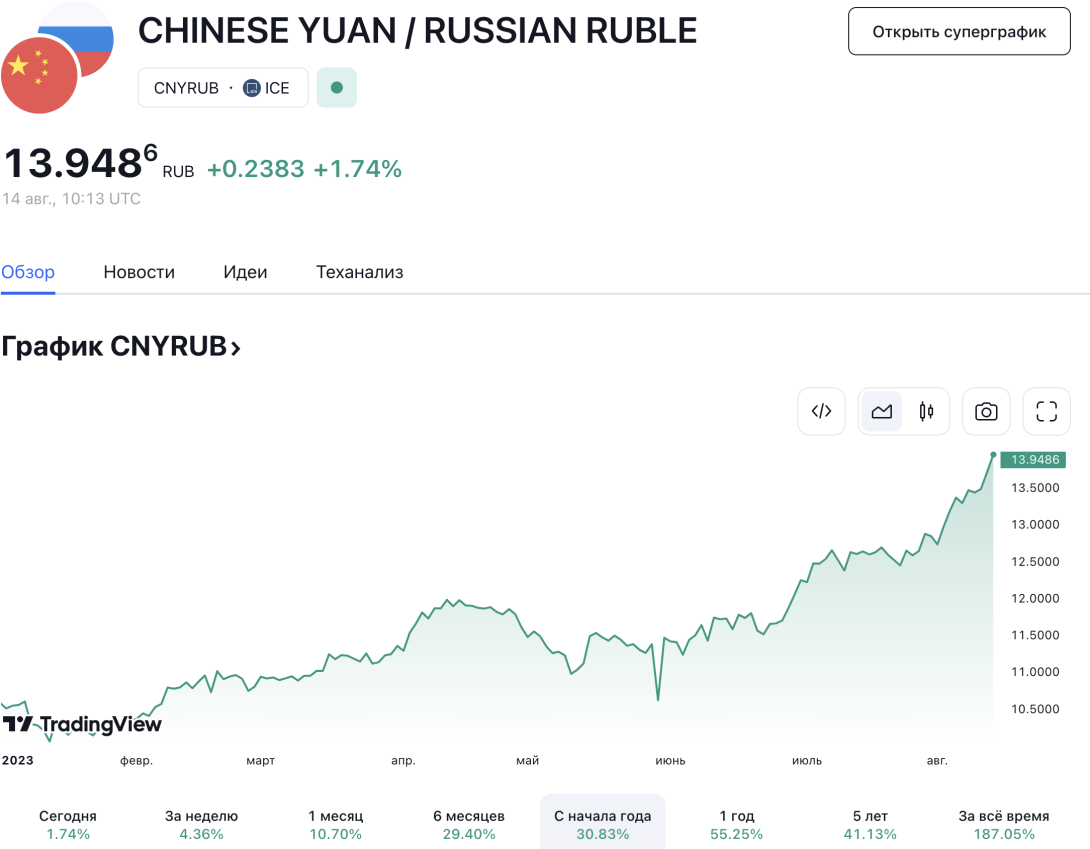

Остается спекулировать юанем:

... 31% - маловато конечно... добавим сюда еще 2,5% /2 процентов, которые можно было заработать на вкладе за полгода... все равно мало... зато несравнимо меньше рисков, гораздо лучше ликвидность, не нужно платить посреднику в виде УК, не нужно платить НДФЛ...

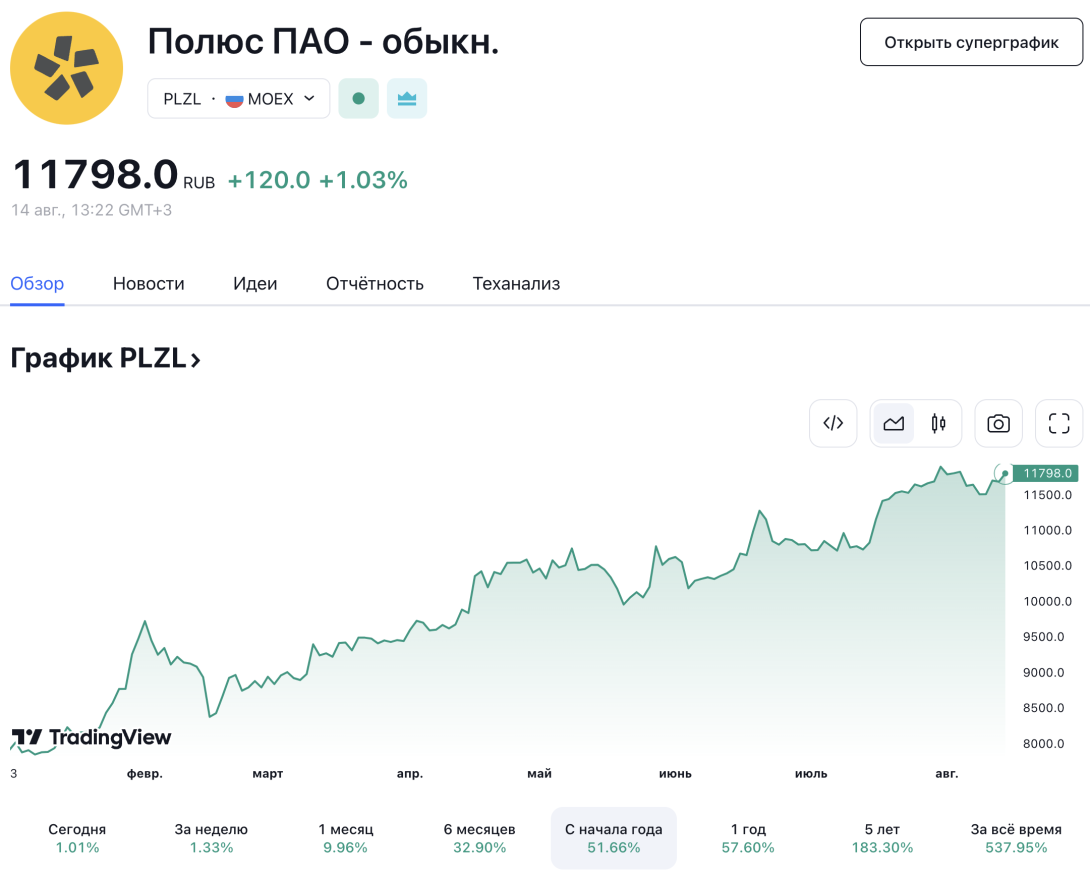

Я вынужденно застрял с акциями Полюса...

Если продам - придется платить НДФЛ... Поэтому я про них стараюсь не вспоминать.

Многие знают мое невысокое мнение о российских акциях и настороженное отношение к дорогим американским FANG.

Я всегда считал, что рынок облигаций несравнимо лучше отражает состояние дел в экономике. Беда в том, что в США, вслед за Японией, стали искажать рынок облигаций манипуляциями. В России прямого вмешательства регулятора (пока) нет, но ликвидность рынка оставляет желать лучшего. Тем не менее, если рассматривать доходности по трежериз и по ОФЗ, как безрисковые и использовать их для дисконтирования денежных потоков (DCF) при оценке акций, то всем становится очевидно, что по мере роста безрисковой ставки привлекательность акций резко снижается. Это справделиво, в первую голову, для Nasdaq и FANG. Это же справдливо и для российских акций, которые либо перестали выплачивать дивиденды, либо выплачивают с дивдоходностью около 5%.

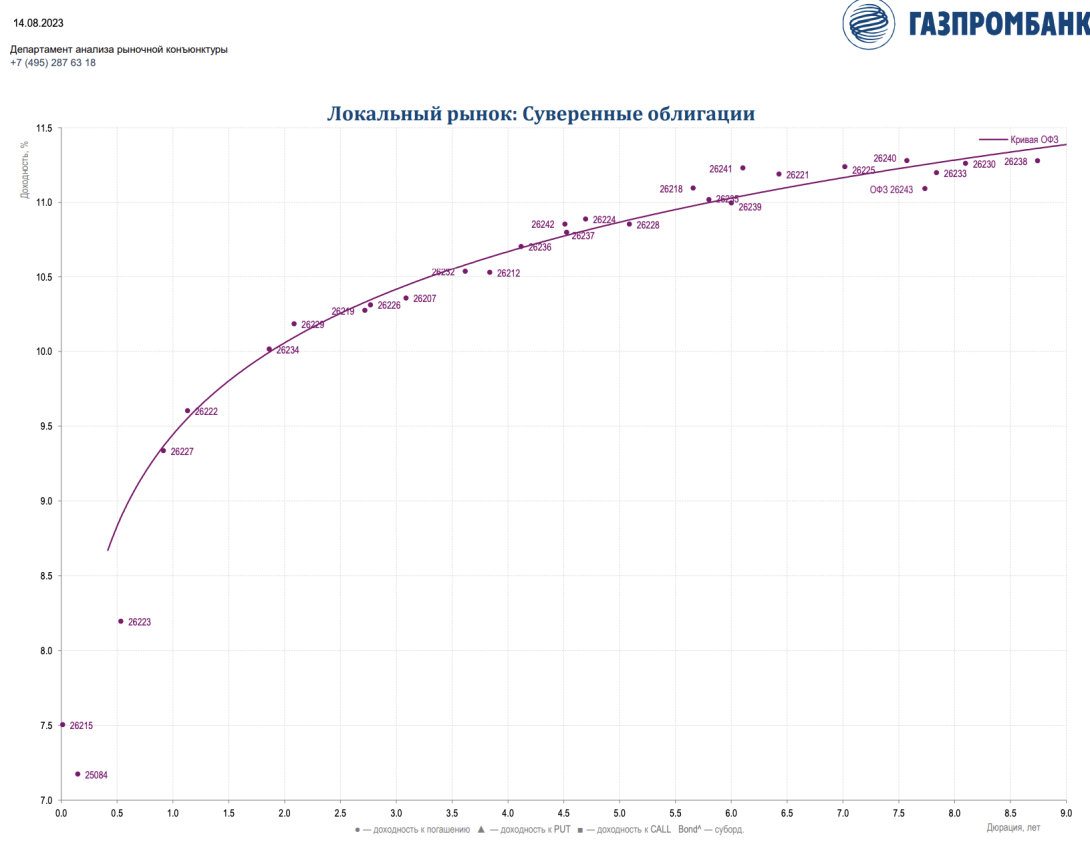

Сравним 5% дивидендной доходности с доходностью ОФЗ, у которых априори лучше кредитное качество:

Почему у суверена априори лучше кредитное качество?

Потому что в отличие от корпораций, страны существуют столетиями. Бывает конечно случается раскол СССР, или Югославии, или Чехословакии. Но как правило, страны - это устойчивые экономические агенты (хотя любая устойчивость конечно относительна). Если у корпорации начинает падать выручка, или FCF, или EBITDA - это большая проблема, так как в конкурентной среде такая кровоточащая корпорация - это потенциальная жертва. "Санитары леса" ее могут добить. С государством же все не так просто. Государство всегда может:

- повысить налоги

- напечатать деньги

- устроить приватизацию

- улучшить собираемость существующих налогов

- национализировать отрасль.... и тд...

Большинство стран периодически допускают дефолты.

Например отказ от золотого стандарта - на мой взгляд - это дефолт.

Если так рассуждать, то все страны, участвовавшие в Первой мировой войне допустили дефолт рано или поздно.

И все-таки покупать ОФЗ под 10-11%, разумеется не так рискованно, как покупать индекс Мосбиржи. Кто-то возразит, что "акции могут хоть как-то защитить от финансовых репрессий, а ОФЗ по определению не смогут".

Не все акции. Точно не российские. Исключение возможны, но они лишь подтверждают правило.

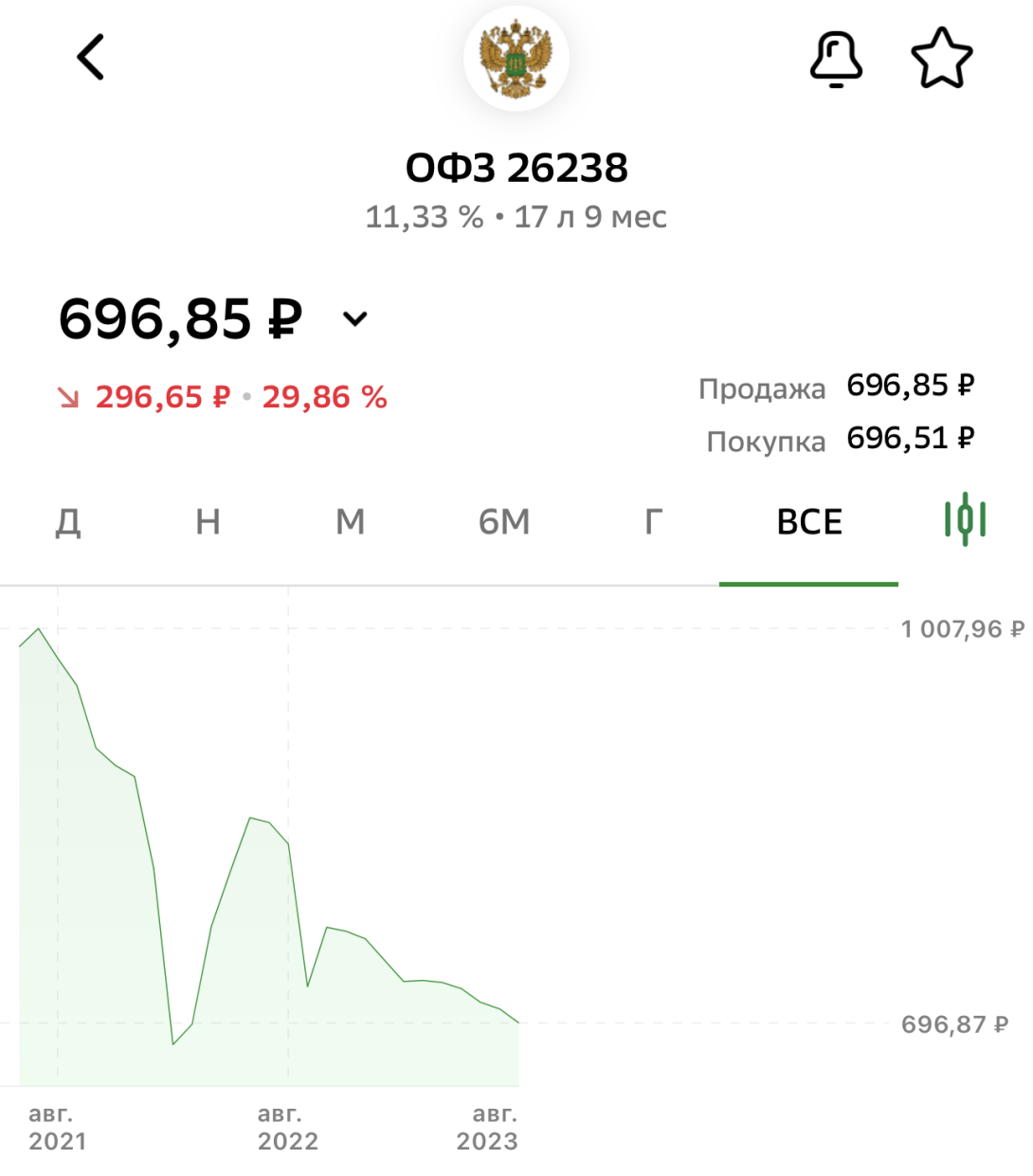

Я нарочно выбрал длинную ОФЗ, чтобы наглядно показать КАК она подешевела.

бумага, которую на аукционе покупали по 100%, стоит 70%. Конечно за пару лет держатель получил несколько купонов. Конечно держатель наверняка не физическое лицо, а банк, который может, как SVB, "парковать" длинные облигации в "портфель до погашения", чтобы отрицательная переоценка не портила картину с нормативами.

Давайте подумаем, а зачем вообще кто-то в России покупает ОФЗ длинной в 20 лет до погашения?

Допустим, есть средний российский банк, который столкнулся с трудностями. Примеров таких трудностей перед нами множество: ТРАСТ, Банк Москвы, Открытие, Промсвязьбанк... Но есть еще множество менее известных... Некоторые трудности, по мнению ЦБ, можно преодолеть. В таком случае, у банка не отзывают лицензию, а начинают процесс санации.

Если сильно упростить, то в банке меняется руководство, плохие активы в банке продаются с баланса, не совсем плохие реструктуризируются, а затем АСВ или новый акционер банк докапитализируют. Как только у банка появляется капитал, он может опять вступать в игру: привлекать у населения депозиты и размещать эти деньги в кредиты. Без капитала банк это делать не может. Вот почему проблему с ликвидностью банку решить гораздо проще, чем проблему с капиталом.

Поскольку наш вымышленный банк уже один раз только что чуть не вылетел в трубу, новый акционер или АСВ совершенно не хотят рецедивов, а потому выдавать новые кредиты банку не разрешают. Куда же банк станет размещать привлеченные во вклады у населения денежные средства? Ведь банку дали денег в капитал не просто так - их придется когда-то вернуть... У банка остается всего одна опция: покупать самые доходные, то есть, самые длинные, безрисковые, то есть, государственные, облигации.

Поскольку до недавнего времени СВО не было, а ставки в мире были нулевые - выгоднее всего было взять рубли у АСВ, отсвоповать их в доллары и на эти доллары купить длинные евробонды с погашением в 2035, 2042... Примерно так... Таким образом, короткими перебежками можно было привлекать доллары, допустим, под 1%, размещать их в евробонды и получать из года в год маржу в, допустим, 3%. За 15 лет такого нехитрого "бизнеса" можно было завершить санацию банка и расплатиться со всеми заинтересованными сторонами.

После начала СВО произошло то, что произошло.

Вдруг, в одночасье, мнение ЦБ РФ о евробондах сменилось на противоположное: теперь ЦБ всячески пытается заставить банки полностью (в идеале) перевести свой баланс в рублевый, то есть, минимизировать валютный риск. Несмотря на то, что расчеты по евробондам проходят в рублях - это по-прежнему валютный инструмент: за это он нам и нравится.

Вот почему отныне при решении вопроса о санации ЦБ и АСВ (я запутался кто чем занимается: там еще специальный фонд для санации появился) согласуют только схему, при которой банк будет покупать только длинные (например 15 лет) рублевые ОФЗ. Под которые государство выделит рубли под... скажем, полпроцента...

Когда мы спокойно спим, считая, что наша банковская система совершенно здорова - ведь РБК постоянно пишет о прибыльных банках - мы упускаем их вида, что российская банковская система неоднородна. Государство волнуют лишь топ-15 банков, поскольку те контролируют львиную долю совокупных банковских активов страны. Это не значит, что нет небольших банков с их небольшими по масштабам проблемами. Тем не менее эти банки "выглядят, как живые", привлекают деньги на вклады и ... возможно получают рубли от государства под полпроцента на многие годы вперед, чтобы на эти рубли покупать подешевевшие (то есть, ставшие более доходными) длинные ОФЗ.

За чей счет такой ужин?

Разумеется за наш с вами:

Выше - цена, которую каждый из нас платит за банковскую стабильность: ведь бесплатных ужинов не бывает. Конечно описанный выше вымышленный сценарий не единственный источник спроса на длинные ОФЗ.

«Я за соотношением рубль-доллар слежу, исходя из своей работы. С точки зрения большинства населения – наплевать на это соотношение. Ситуация находится под контролем государства», — сказал он.

По словам Аксакова, в Чувашии он не наблюдает стресса из-за того, что курс доллара приблизился к 100 руб. Он подчеркнул, что Россия сейчас «находится в позитивном тренде своего развития». «Такого состояния позитивного развития я не наблюдал в современной России после Советского Союза никогда», – сказал он." https://www.vedomosti.ru/finance/news/2023/08/14/989946-deputat-aksakov-zayavil-chto-rossiyanam-naplevat

Что делать с рублями, если их много - ума не приложу.

Покупать валюту на таких уровнях - рука не поднимается.

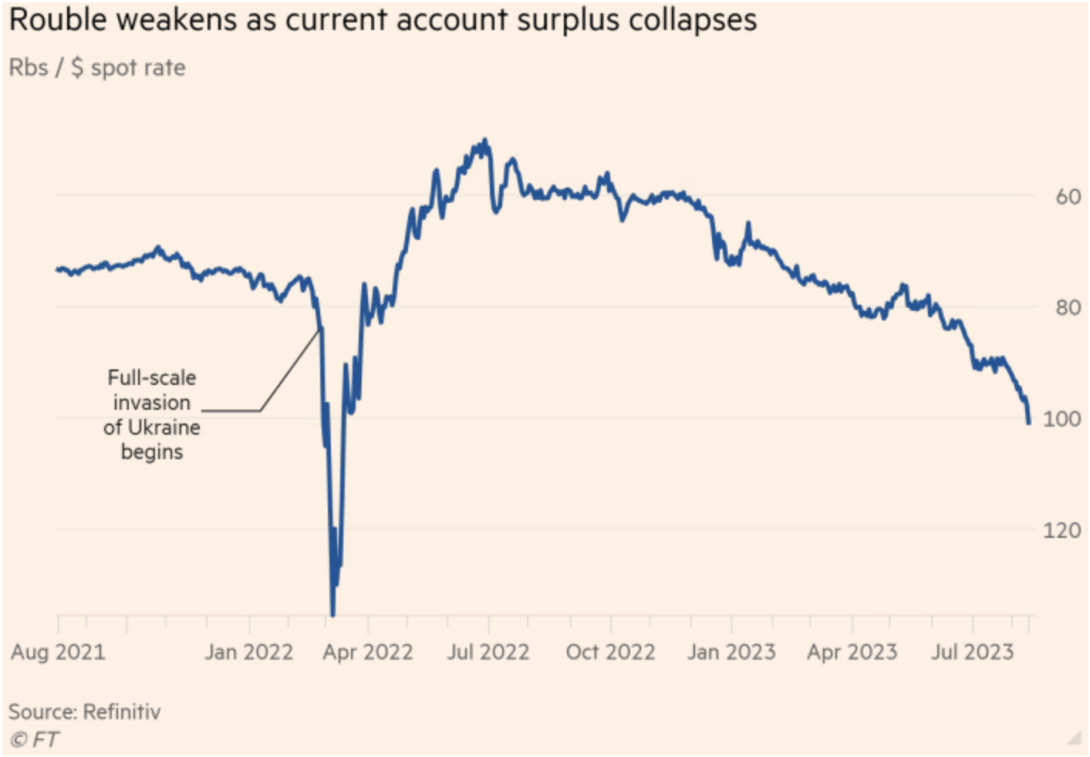

Может ли доллар стоить 120 рублей? Конечно может. Даже точно будет столько стоить - это просто вопрос времени.

Но у меня была надежда, что ЦБ как-то защитит уровень в 100 рублей за доллар, а ЦБ ничего делать пока не стал...

Я знаю. что некоторые люди воспользовались девалом, чтобы избавиться от 500 евровых банкнот и продали по "хорошему" курсу, который сейчас уже не кажется таким хорошим. Я знаю, что кое-кто продал или дал экспирироваться фьючерсам по рубль-доллар, купленным еще ниже 60... Но сейчас курс превзошел самые смелые ожидания: как всегда все произошло слишком резко.

Почему?

Я вижу только конспирологические объяснения вроде: август - традиционно плохой месяц для российского рынка... или ... война стала обходиться в N миллиардов рублей в день и власти нарочно дают рублю девальвироваться, чтобы бюджетный дефицит не выглядел устрашающе...

FT пишет какие-то банальности...

По-моему никто ничего не знает, а промолчать и не ответить на вопрос - не может. Иногда лучше молчать, чем говорить...

Я думаю, что намеренная девальвация вполне укладывается в русло событий. Правда, год назад правительство было крайне недовольно курсом 50 рублей зв доллар, но ничего сделать тогда не могло... Вероятно сейчас оно получило то, о чем мечтало. Судя по тому, как падают цены ОФЗ, рынок ждет повышения ставки. Которое и так было анонсировано.

Как ведут себя флоутеры?

Предсказуемо неплохо, но это мало утешает тех, у кого их много...

НЕ ИНВЕСТИЦИОННАЯ РЕКОМЕНДАЦИЯ

Покупать при таком курсе Rus-28?

Смотря с какой целью..

Например у вас рубли отложены на жизнь... Покупать Rus-28 - не лучшая идея для сбережения "кошелька", там можно запросто на одной сделке потерять два месяца НКД...

Остаются только какие-то короткие вклады под 10%...

Да короткие рублевые облигации, которые мы уже недавно обсуждали...

Определенно испытывают боль все уехавшие за границу, получающие зарплату в рублях... Если еще остались валютные ипотечники - им не позавидуешь...

С некоторым лагом подорожают лекарства.

Думал ли я, что курс будет 100 в 2023?

Конечно да, это вопрос времени.

Ожидал ли , что это произойдет сейчас?

Конечно нет.

Что будет дальше я не знаю. Моя стратегия не меняется, рублей не должно быть больше чем... ну вы знаете...

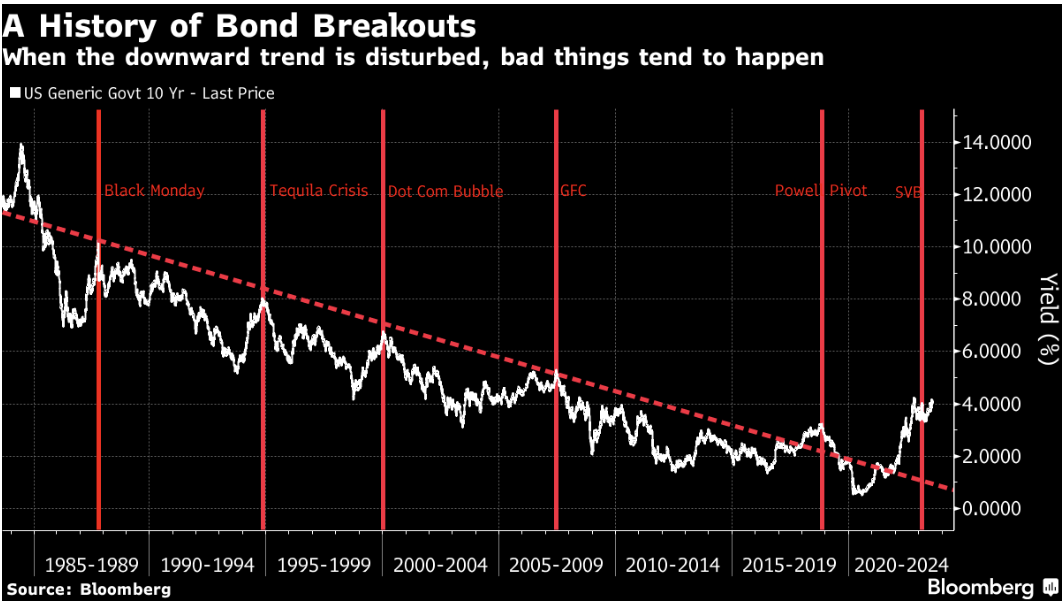

Кстати, если верно, что часть участников рынка продавали доллары или фьючерсы на уровне 96-97 руб за доллар (ожидая защиты уровня в 100 руб от ЦБ), то справедливо и то, что в США многие покупали 10-летние трежериз в надежде, что 4% доходности к погашению будет "достаточно". Однако доходность ушла заметно выше 4% и никто ее "защищать" не стал:

Вглядимся в графики выше и перечитаем комментарии: "пробой доходности вверх совпадает с началом проблем в экономике".

Разве ОФЗ не пробивают доходности вверх совершенно так же как в США?

Мы постоянно убеждаемся, что у наших стран гораздо больше общего, чем это может показаться непосвященному.

Более высокая доходность облигаций означает более высокую стоимость капитала для всех субъектов в экономике. Внезапные пробои за пределы долгосрочного тренда часто предвещают дефолты.

В США многих беспокоит “bear steepener” .

Это важное понятие: оно означает, что длинные облигации сильнее дешевеют в цене и начинают давать большую доходность, в то время как короткие облигации например стоят на месте. В результате почти любой портфель облигаций показывает убыток.

Выше мы разобрали сценарий, при котором инвестор покупает длинные ОФЗ: при санации. Можно представить себе, как длинные ОФЗ покупает пенсионный фонд. Можно предположить покупку со стороны "страхования жизни". Но и только. Любой банк, купивший длинные ОФЗ и оставивший их в портфеле для перепродажи, несет сейчас убытки.

В каком случае длинная доходность растет быстрее короткой? Иными словами, когда происходит “bear steepener”?

- когда рынок ожидает, что структурные перемены в экономике приведут к долгосрочному росту темпов инфляции

- когда реальные доходности растут: формула сложных процентов в таком сценарии сильнее бьет по длинным дюрациям, чем по коротким

Достаточно одной из вышеперечисленных причин, чтобы длинные доходности пошли на взлет.

Инфляционные ожидания в США немного подросли за последнее время.

Реальная доходность трежериз на полпроцента выше, чем была в марте.

Двухлетние трежериз стоят на месте в районе 5%, в то время как 10-летние трежериз стали давать не 3,4%, а 4,15%.

В России инфляционные ожидания вырастут после девала.

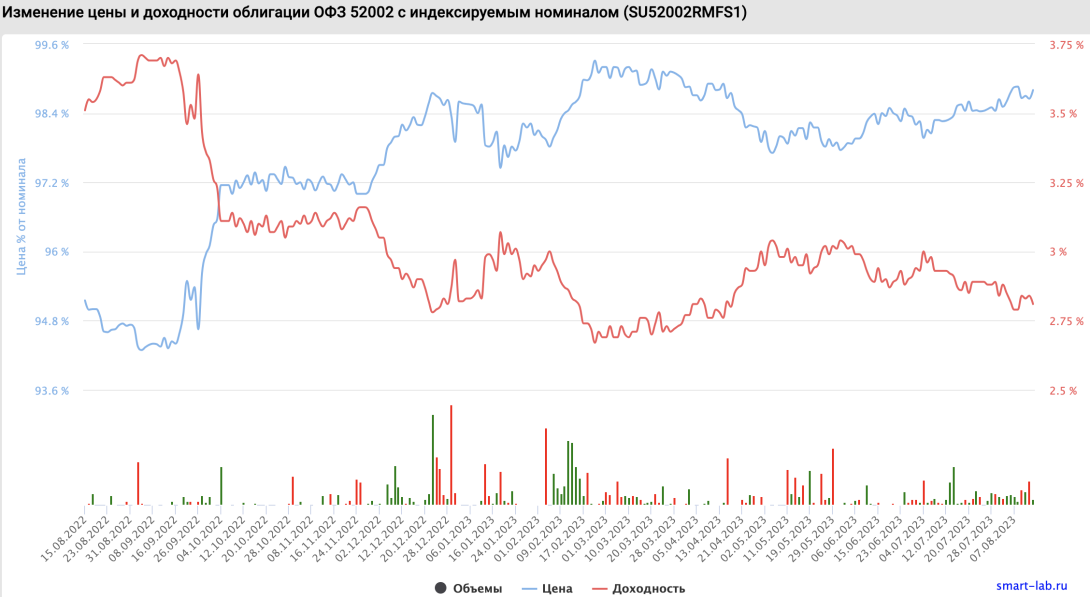

Если судить по 52002, то реальная доходность в России снизилась:

... что странно, ведь номинальная доходность по ОФЗ стремительно растет:

... а какая в России инфляция я, честно говоря, не знаю, так как мне это не интересно, но вряд ли она (или ее ожидания) стали расти опережающими темпами...

В результате для России и для США вывод можно сделать единый:

доходность длинных трежериз из-за роста реальных процентных ставок (а не из-за инфляционных ожиданий) может и не упасть до конца года, может даже вырасти. Дефицит государственного бюджета США неустойчив в долгосрочной перспективе - это отражается на реальных процентных ставках.

В России доходность ОФЗ с фиксированным купоном может только расти (цены - падать).

В обоих случаях - это проблема для рынка акций.

Комментарии или вопросы пишите в социальных сетях, если возможно ответить коротко, я обязательно отвечу!

Telegram по инвестициям\трейдингу: https://t.me/Trading_btc2020