10 трендов на 2024

Прошедший год прошел так, будто пандемии и не было. Широко ожидаемая глобальная рецессия так и не наступила. Рынки выросли. Дезинфляция была модным словечком. Мир после пандемии неожиданно напоминал 2019 год — год до того, как коронавирус якобы навсегда изменил нашу жизнь. (Стоит отметить, это для США мир вернулся в 2019й, в норму. У нас, конечно, всё воспринимается сильно иначе - прим.) И все же, в конце концов, 2023 год стал напоминанием о том, что большинство временных отрезков оказываются смесью одновременно неожиданностей и предсказуемости. Экономика Европы еще больше отстала от США. Акции технологических компаний с мега-капитализацией снова лидировали.

Учитывая это, мои топ-10 прогнозов на 2024 год сосредоточены на том, как будут развиваться текущие тенденции. Цена денег (ставка кредитования), инфляция и крупные технологии останутся в центре глобального обсуждения, хотя и немного иначе. Между тем, политика будет в центре внимания по простой причине: мир никогда не видел более массового голосования в году.

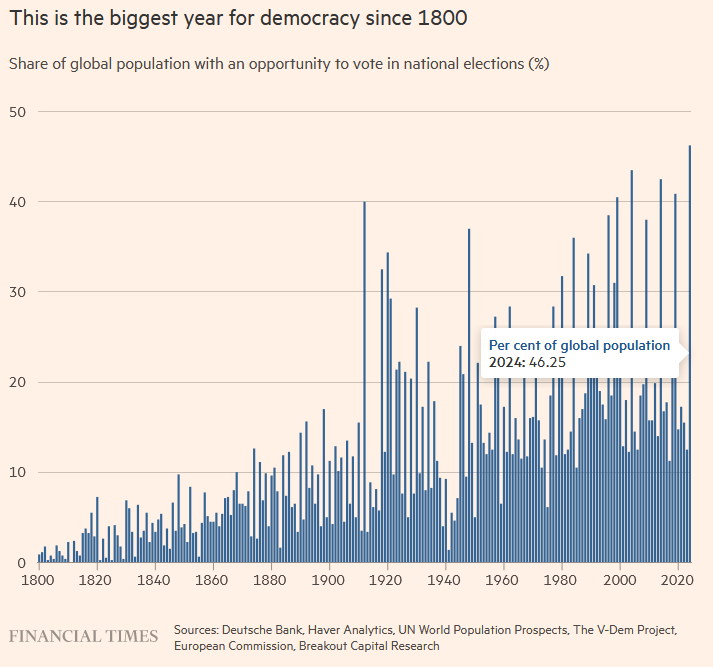

Демократия на пике

Выборы планируется провести в более чем 30 демократических странах, включая три крупнейших — США, Индию и Индонезию. В целом, 46 процентов населения мира будет иметь возможность проголосовать, что является самой большой долей с 1800 года, когда подобные записи и наблюдения начались, говорится в исследовании Deutsche Bank. И избиратели принесут с собой свое недовольство.

Недавний рост числа разгневанных популистов отражает более глубокую тенденцию — недоверие к действующим властям. В 50 наиболее густонаселенных демократических странах в конце 2000-х годов действующие политики побеждали на переизбрании в 70% случаев; теперь действующие политики выигрывают только в 30% случаев. Лидеры Индии и Индонезии опасаются этой тенденции, но президент США, Джо Байден, является её подтверждением.

Ранее политики пользовались очевидным преимуществом высокого поста и высокой известности, но это больше не является гарантией популярности. За последние 30 лет рейтинги президентов США падали во время их первых сроков, становясь все ниже и ниже. Рейтинг одобрения Байдена, составляющий всего 38 процентов, находится на рекордно низком уровне для этого этапа президентства. И многие из его коллег из развитых стран больше не популярны. Эти тенденции предвещают переворот в списке мировых лидеров.

Линчеватели облигаций против политиков

Сюрреалистическое затишье 2023 года сменилось легкой эйфорией в последние недели года. Инфляция падала быстрее, чем ожидалось, что породило надежды на снижение ставок ФРС. При этом упускается из виду одна ключевая тенденция.

В период предвыборной кампании политические лидеры гораздо чаще увеличивают расходы, чем сокращают, а это означает растущий дефицит. В США программы расходов Байдена уже увеличили дефицит до 6 процентов ВВП, что вдвое превышает долгосрочный тренд и в пять раз превышает средний показатель для развитых стран.

Ключевым вопросом является «премия за срок», или дополнительная доходность, которую инвесторы в облигации требуют за риск владения долгосрочным государственны долгом. В 2010-е годы, когда инфляция была низкой, а центральные банки скупали облигации миллиардами, этот риск отсутствовал. Только сейчас долги и дефициты намного больше, чем до пандемии, инфляция не полностью снизилась, а центральные банки других стран больше не являются крупнейшими покупателями облигаций США. Даже если инфляция продолжит снижаться, инвесторы, вероятно, потребуют чего-то дополнительного, чтобы продолжать поглощать огромное количество государственных облигаций.

Это означает, что процентные ставки, в частности долгосрочные, не упадут так сильно, как в предыдущие циклы дефляции.

Реакция на иммиграцию

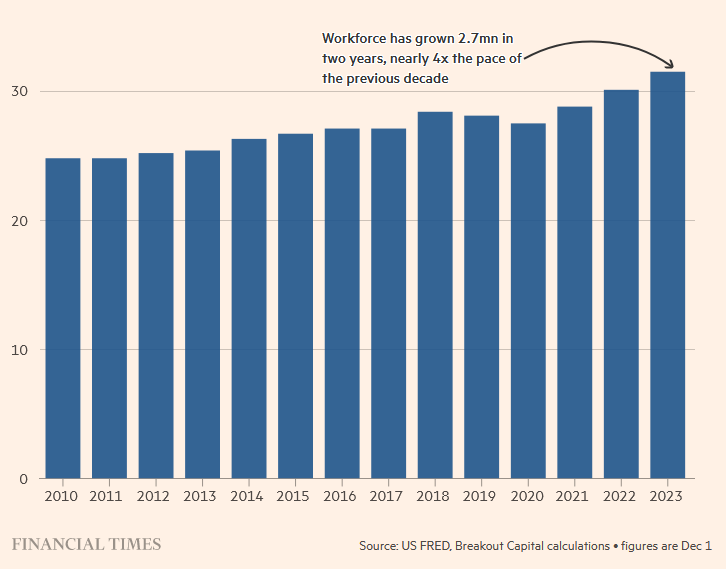

По многим причинам — от нехватки рабочей силы в западном мире до событий в Украине — иммиграция резко выросла: с 2019 года она выросла на 20 процентов в Канаде, почти на 35 процентов в США и почти на 45 процентов в Великобритании.

Эти потоки являются огромным плюсом для экономик, испытывающих нехватку рабочей силы, даже если они (потоки) непопулярны. Голландский правый популист Герт Вилдерс занял первое место в национальных выборах в прошлом году, выступая с критикой мигрантов. Мигранты также стали предметом избирательной кампании в Польше, которая стала менее гостеприимной к новым волнам беженцев, несмотря на особенно острую нужду. Темпы роста населения трудоспособного возраста в Польше стали отрицательными, прежде чем приток иммигрантов изменил ситуацию.

Следующая горячая точка — США, крупнейшая страна с растущей иммиграцией и выборами 2024 года. Иммигранты снижают давление на заработную плату, помогая снизить инфляцию, но ответная реакция уже ощутима и очевидна, эту реакцию возглавляет Дональд Трамп. Его главная цель — нелегальные иммигранты, численность которых в 2023 году превысила численность легальных иммигрантов на 1,6-2 млн человек. Кто бы ни победил на выборах, негативная реакция на этот факт, скорее всего, будет и замедлит поток иммигрантов, а с потоком и выгоды для экономики, которые они приносят.

Цикл без падений

Процентные ставки выросли очень резко и казалось почти неизбежным, что предприятия, имеющие долги, быстро обанкротятся; потребители немедленно замрут и перестанут потреблять; рынки рухнут, грянет рецессия, и в 2023 году мир столкнется с классическим крахом.

Но экономика, по крайней мере в США, оказалась удивительно устойчивой. Одна из причин: американцы зафиксировали для себя более низкие ставки. Компании инвестиционного уровня продают облигации на более длительный срок, который сейчас составляет в среднем 12 лет, поэтому бремя недавнего повышения ставок еще не ощутилось. Домовладельцы в США по-прежнему платят среднюю ставку по ипотеке в размере 3,75 процента — примерно половину от ставки по новым ипотечным кредитам.

Другие причины: в 2010-х годах кризис на публичных финансовых рынках быстро перекинулся на частные, там тоже наблюдались признаки ослабления. Например замедление потоков в частные фонды и сокращение сделок на рынке непубличных компаний (например венчурных инвестиций, поглощений).

При этом частным компаниям и фондам не нужно публиковать отчеты так часто, как это делают публичные (торгующиеся на бирже) фонды, поэтому какое-то время замедление на этих рынках не будет полностью заметно.

Воздух все еще может медленно выходить из экономики и рынков. В каком-то смысле это уже происходит. Индекс S&P 500 не достигал нового максимума два года и сейчас всего на 20 процентов превышает свой 150-летний тренд по сравнению с 45 процентным опережением тренда в конце 2021 года. Поскольку стоимость заимствований по-прежнему высока, экономика еще может скатиться вниз, при этом, скорее всего, избежит классического краха.

Европейская устойчивость

В 2023 году экономика США выросла на 2,5 процента, что в пять раз быстрее Европы, увеличивая разрыв, который и так рос десятилетиями. Европа может показаться безнадежной, и отсутствие ее экономических перспектив редко вызывает серьезные споры.

Но на фоне нулевых ожиданий даже небольшие изменения к лучшему могут возродить дух. Япония продемонстрировала подобный пример в прошлом году. Европа могла бы сделать то же самое в этом. По мере ослабевания энергетического кризиса, инфляция упала с более чем 10 процентов до 2,5%. Реальная заработная плата падала, а теперь она растет темпами 3 процента, самыми быстрыми темпами за три десятилетия, что дает потребителям больше покупательной способности.

Европейцы пострадали от недавнего повышения ставок сильнее, чем американцы, потому что у них больше ипотечных кредитов и других долгосрочных кредитов с плавающими ставками. Теперь, поглотив большую часть боли, связанной с ужесточением денежно-кредитной политики, Европа столкнется с меньшей болью(проблемами) в будущем, чем США. Кроме того, триллионы, накопленные потребителями во время пандемии, в основном тратятся в США, но продолжают расти в Европе. По данным JPMorgan, избыточные сбережения домохозяйств в настоящее время составляют 14 процентов годового дохода по сравнению с 11 процентами два года назад.

Рынки обращают на это внимание. Если исключить акции компаний с мега-капитализацией, которые обеспечили высокую доходность в США, средний прирост фондового рынка Европы превзошел рынок США в 2023 году. И приведенные выше признаки указывают на более широкое возвращение в 2024 году.

Китай угасает

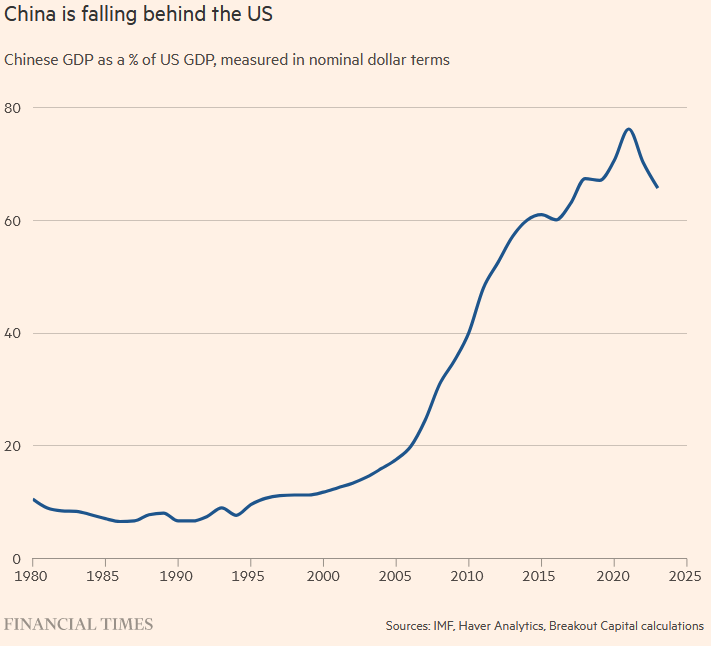

Многие наблюдатели за Китаем продолжают повторять линию партии Пекина о том, что экономический рост стремительно растет на уровне 5 процентов. Этот рост, возможно, вдвое завышен. На вопрос, почему Пекин не предпринимает более агрессивных шагов для спасения пошатнувшейся экономики, китайские политики ответили: ну, официальные темпы роста в порядке, зачем предпринимать дополнительные действия?

За этим абсурдом стоит глобальное хвастовство. Президент Си Цзиньпин стремится к тому, чтобы Китай обогнал США в качестве доминирующей экономики в мире, и его чиновники внимательно отслеживают этот прогресс в номинальном долларовом выражении, а не в терминах ППС, который обычно используется западными учеными. В номинальном выражении ВВП Китая сейчас составляет 66 процентов ВВП США по сравнению с 76 процентами в 2021 году. Агрессивный стимул может ослабить юань, что приведет к дальнейшему сокращению экономики в долларовом выражении – и отодвинет верховного лидера еще дальше от его цели. Лучше продолжать фарс и делать вид, что Китай не угасает.

Глобальные инвесторы не обращают внимания на эту ерунду и будут продолжать сокращать свое позиционирование (долю инфестиций в портфеле) на Китай. Чистые прямые иностранные инвестиции в страну только что впервые стали отрицательными. Пекин может избежать кризиса с помощью этой игры «расширяй и притворяйся», но это не удержит его экономику от потери доли по сравнению с другими странами.

Развитие за пределами Китая

Не так давно многие небольшие развивающиеся экономики процветали за счет продажи сырья более крупным экномикам и росли в ногу с Китаем. Больше такого не будет. Связь сломалась. Сегодня угасающий Китай — это скорее возможность, чем вызов для остального развивающегося мира.

До недавнего времени Китай привлекал более 10 процентов мировых прямых иностранных инвестиций. Но эти потоки разворачиваются вспять, от чего больше всего выиграли конкурирующие развивающиеся страны, во главе с Вьетнамом, Индией, Индонезией, Польшей и, прежде всего, Мексикой, доля которой в мировых инвестициях увеличилась более чем в два раза, до 4,2%.

Инвесторы переезжают в страны, где они могут доверять экономическим властям. Во время пандемии правительства развивающихся стран воздерживались от слишком крупных заимствований. Центральные банки избегали крупных покупок облигаций и быстрее, чем банки развитых стран мира, повышали ставки, когда инфляция вернулась. Даже Турция и Аргентина, которые когда-то были символами безответственности, приняли ортодоксальную политику.

В начале 2023 года многие наблюдатели опасались, что рост ставок возродит нестабильность 1990-х годов, когда десятки развивающихся стран ежегодно объявляли дефолт. Что случилось? Два небольших развивающихся рынка (Гана и Эфиопия) и ни одна крупная экономика не объявила дефолт в течение года. Развивающиеся страны удивляют своей устойчивостью, а не хрупкостью, и мир, вероятно, начнет обращать на это внимание в следующем году.

Снижение доллара

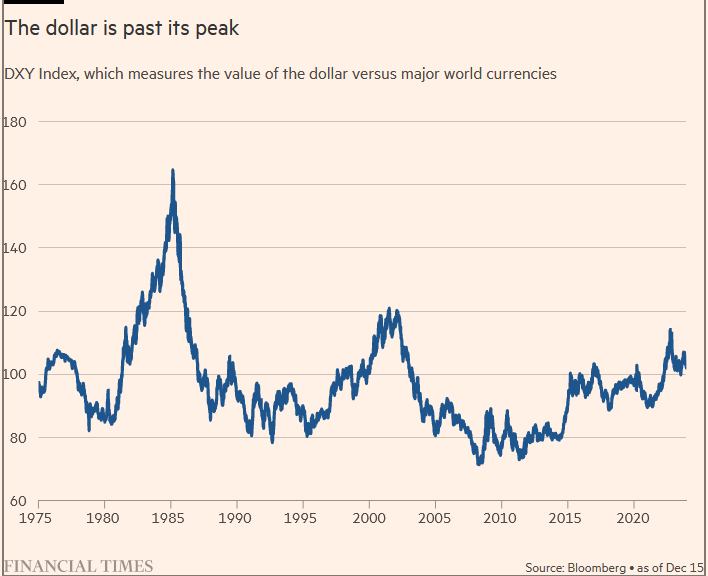

В конце 2022 года стоимость доллара достигла максимума за два десятилетия по отношению к другим основным валютам и с тех пор начала снижаться. История показывает, что циклы падения доллара длятся около семи лет. Есть признаки того, что спад может ускориться. Даже сейчас доллар остается переоцененным по отношению ко всем основным валютам.

Большинство экономистов по-прежнему уверены, что доллар сильно не упадет, поскольку альтернативы нет, а инвесторы никогда не устанут покупать долг США. Слишком уверены. Двойной дефицит США (включая государственный бюджет и счет текущих операций) составляет более 10 процентов ВВП и более чем в два раза превышает средний показатель других стран. С 2000 года чистый долг США перед остальным миром увеличился более чем в четыре раза и достиг 66 процентов ВВП, в то время как в среднем другие развитые страны сокращали свою долговую нагрузку и превращались в чистых кредиторов.

Доллар прошел свой пик

Поиск альтернатив продолжается. Иностранные центральные банки переводят резервы в конкурирующие валюты и скупают золото рекордными темпами. Объединенные Арабские Эмираты недавно присоединились к России и другим производителям нефти, которые принимают оплату в валютах, отличных от доллара. И если растущее долговое бремя Америки замедлит ее экономику быстрее, чем ожидалось (что вполне возможно), в 2024 году доллар столкнется с двойной угрозой.

Раскол Великолепной семерки

В 2023 году акции крупных технологических компаний США вновь выросли на фоне широко распространенного предположения, что они — единственные компании, достаточно богатые, чтобы извлечь выгоду из следующего крупного проекта — искусственного интеллекта. Однако только трое из семи являются крупными игроками в области искусственного интеллекта: Microsoft, Alphabet и Nvidia. И только одна компания, Nvidia, зарабатывает реальные деньги на искусственном интеллекте. Остальные, благословленные использованием слов ИИ в презентациях, увидели, что их рыночная стоимость резко выросла и значительно превышает рост их доходов.

Это знакомый синдром: новая инновация волнует инвесторов, которые вкладывают деньги в любую компанию, сколь-угодно связанную с этой инновацией, пока не поймут, что большинство из компаний не собираются зарабатывать на ней деньги в ближайшее время. Это произошло в эпоху доткомов, и это происходит сейчас. Ожидания доходов большой семерки в 2024 году уже рушатся: быстрый рост у Nvidia, практически нулевой у Apple и снижение у Tesla

Мания искусственного интеллекта разворачивается на необычном фоне: остальная часть технологического сектора находится в состоянии мини-рецессии. Финансирование венчурного капитала резко сократилось. В прошлом году более 1100 технологических компаний во главе с Amazon, Alphabet и Microsoft уволили сотрудников; чистая потеря 70 000 рабочих мест сделала технологический сектор единственным сектором, помимо кинопроизводства, который сократится в 2023 году. В 2024 году более вероятно дальнейшее сокращение, а не бум.

Голливудский комплекс Наполеона

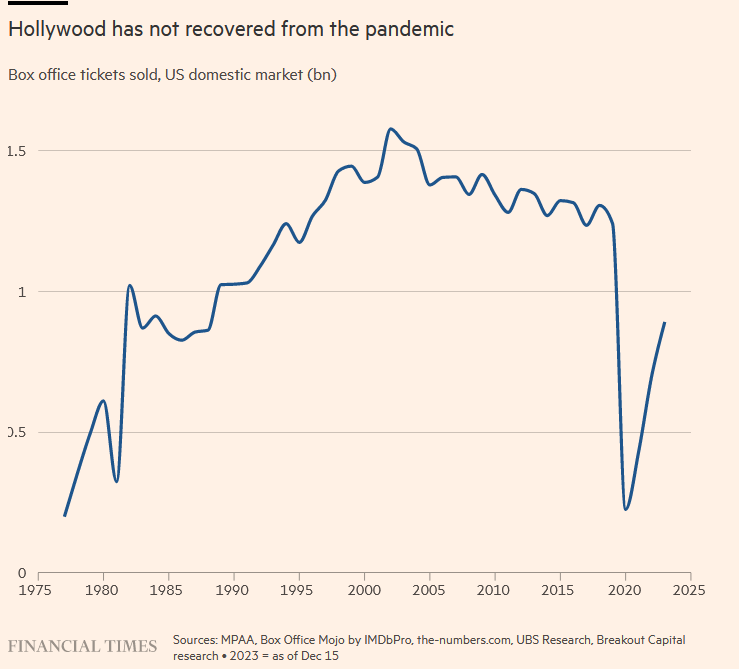

Без сомнения, пандемия заставила многих людей с подозрением относиться к закрытым помещениям, но по большей части бары, рестораны и другие развлекательные заведения снова переполнены. Кинотеатры, однако, нет. Продажи билетов на внутреннем рынке США еще не превысили 900 миллионов, по сравнению с 1,2 миллиарда в 2019 году и почти 1,6 миллиарда на пике в 2002 году.

Проблемы Голливуда хорошо известны, в том числе проблемы со стороны онлайн-стримминга, а также ограниченность формулы боевиков-блокбастеров. При этом недооценивается растущая тенденция фильтровать сценарии через прогрессивную призму, увеличивая их привлекательность для либеральных 30 процентов населения, рискуя оттолкнуть остальных. Работа ради этой скрытой цели видна во многих новых релизах, но, пожалуй, наиболее грубо в «Наполеоне», политизированной пародии на одну из самых сложных фигур в истории.

Голливуд не оправился от пандемии

По словам Ридли Скотта, император не был ни великим военным стратегом, ни поборником республиканской революции, ни реформатором государственной службы и образования, а просто капризным маленьким убийцей. Фильм заканчивается списком погибших на поле боя. На вопрос, видел ли он это, мой друг-консерватор французского происхождения ответил: «Конечно, нет». Он знал, что Голливуд подгонит Наполеона под свое политическое мировоззрение. Это может вызвать аплодисменты узкого круга, но не поможет восстановить кассовые сборы.

Автор оригинальной статьи является председателем Rockefeller International и обозревателем FT.