Биткоин: теория движения в 2019 году

С конца 2018 года ценовое движение биткоина было явно негативным, что удивило многих криптоэнтузиастов, ожидающих конец исторического нисходящего «скачка» цен в четвертом квартале, как это уже исторически сложилось ранее.

Продолжение медвежьего тренда, по-видимому, в значительной степени обусловлено негативными настроениями и ростом давления продавцов после того, как уровень поддержки в 2018 году на отметке в $6000, наконец, был пробит (пунктирная черная линия на графике ниже). Это давление продаж удерживало цены в диапазоне перепроданности (что наглядно показано на графике индикаторами RSI и SWTO ) в течение нескольких недель.

Только недавно цена начала восстанавливаться. Тем не менее, RSI и SWTO по-прежнему имеют тенденцию к снижению (черные стрелки), что может указывать на дальнейшее ослабление цен в начале 1 квартала 2019 года, пока биткоин ищет устойчивое дно.

Волатильность ≠ Рост цен

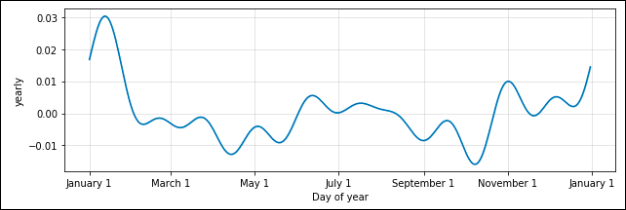

Как упоминалось ранее, многие участники рынка ошибочно полагали, что четвертый квартал всегда был сильным периодом для роста цен на крипторынке, особенно с середины ноября до конца декабря. Однако то, что многие считали исторически последовательным ростом цен в этот период, на самом деле было исторически последовательным ростом волатильности.

На графике ниже представлены исторические дневные тренды волатильности биткоина на ежегодной основе с 2013 года. Таким образом, ошибочность предположения, что цены циклично растут в конце года заключалось в том, что более высокая волатильность безосновательно приравнивалась к более высоким ценам.

Как показывает график, тренды волатильности биткоина, начиная с 2013 года, следуют предсказуемым схемам, что приводит к повышению этого показателя в течение 4 квартала. Эта динамика вновь оказалась актуальной в 2018 году, когда волатильность цен сократилась с октября до середины ноября, что обычно предшествует прорыву/мощному скачку. Однако, на этот раз волатильность вырвалась в сторону снижения биткоина, а не в восходящем направлении, как это было в предыдущие года.

После анализа общей тенденции в 2018 году (явно медвежьей), сжатия волатильности цен, исторических моделей и фундаментальных индикаторов, участникам рынка должно было быть более ясно, что вероятность негативного прорыва цены была гораздо выше, чем вероятность позитивного движения.

Основные показатели

Фундаментальные индикаторы могут быть весьма полезны для определения ценовых движений и моделей, если они основаны на исследовании субъективных данных. Однако, учитывая небольшой размер выборки рыночных циклов биткоина (n = 10), вывод каждого индикатора и прогнозирующая способность должны рассматриваться с толикой недоверия.

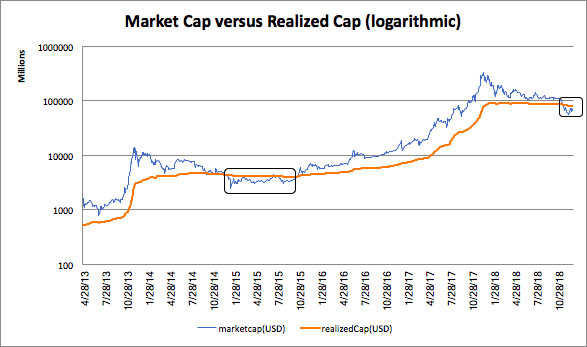

Ник Картер из Castle Island Ventures и Энтони Ле Калвез из Blockchain.info недавно разработали так называемый коэффициент реализованной стоимости (MVRV) биткоина, который позволяет определить реальный курс монеты, с учетом потерянных и застрявших коинов. Эксперты полагают, что отличие реализованной капитализации биткоина от рыночной заключается в том, что «вместо подсчета всех добытых монет по одинаковой текущей цене модель блокчейна UTXO агрегируются, и криптовалютам назначается цена на основе рыночной цены BTC/USD в момент последнего перемещения UTXO».

Используя данные CoinMetrics, значение реализованного предела по сравнению с рыночным предельным значением может быть визуализировано довольно резко, хотя и с помощью небольшого размера выборки. Различия между рыночной капитализацией и реализованной стоимостью можно рассматривать в качестве серьезного катализатора движения курсов, когда преобладание рыночной капитализации над реализованной — это ускоритель бычьего цикла, в то время как обратная ситуация может «помогать» медвежьей тенденции.

Если посмотреть на приведенный график, рыночная капитализация пошла ниже реализованной капитализации 28 декабря 2014 года и оставалась там вплоть до 28 октября 2015 года, что совпадает с периодом высокой волатильности для биткоина.

В этом случае волатильность совпала с ростом курса и положила начало грандиозному двухлетнему бычьему ралли. На этот раз рыночная капитализация упала ниже реализованной капитализации 20 ноября 2018 года. Таким образом, если история повторится, инвесторы могут ожидать дальнейшего снижения цены в 2019 году, сопровождаемого боковой торговлей, до возобновления нового бычьего цикла в конце 4 квартала 2019 года (с ноября по декабрь 2019 года).

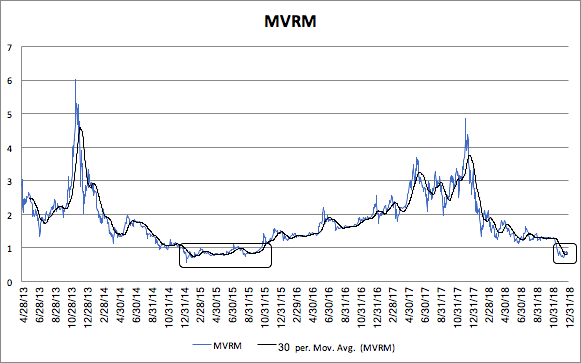

Кроме того, используя реализованный предел, можно создать дополнительное соотношение или осциллятор, который дополнительно объясняет рыночные циклы биткоина, рыночный предел к реализованной капитализации (MVRM). MVRM предоставляет полезный индикатор, который визуализирует вышеуказанную динамику через одно соотношение.

Например, исторически, значение ниже 1,0 недооценено, в то время как значение выше 3,0 переоценено; и выше 4.0 является отрицательным перегибом для цен. В настоящее время MVRM составляет 0,82, а рекордный минимум — 0,56. Таким образом, несмотря на то, что биткоин находится на недооцененной территории, у MVRM все еще есть вероятность дальнейшего падения, которое прекратится в четвертом квартале 2019 года.

Дополнительную поддержку значимости теории MVRM для ценовых движений можно увидеть в корреляции между ценой и MVRM, равной 0,19, и корреляции между ценой и MVRM, равной 0,98, что является чрезвычайно высоким показателем.

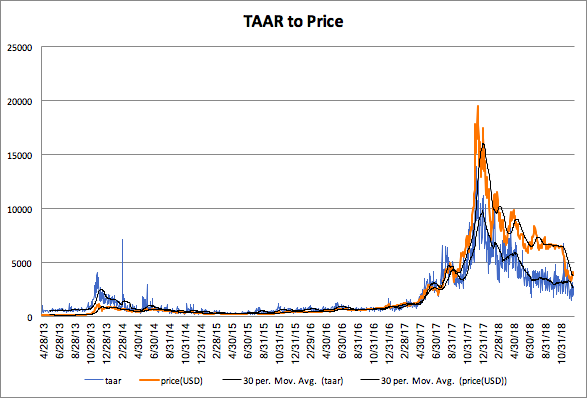

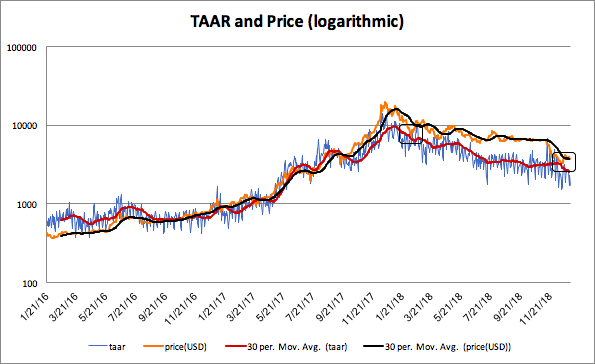

Соотношение объема сетевых транзакций и активных адресов (TAAR)

Это соотношение действует как «равновесный» показатель цены биткоина к оценке основных средств, где объем транзакции и активные адреса представляют рост количества и качества сети биткоина; подтверждено соотношение между ценой 0,15 и 0,07 соответственно.

Например, когда TAAR и цена тесно распределены, стоимость (оценка) и основные показатели находятся в равновесии; и когда либо TAAR, либо цена существенно отклоняются друг от друга, цена выходит из равновесия, что исторически приводило к девальвации курса (хотя и небольшого размера выборки). Недавняя распродажа на рынке помогла сократить разрыв между ценой и TAAR, который сохраняется с четвертого квартала 2017 года.

Скользящее среднее значение TAAR за 30 дней составляет ~ $2500, в то время, как ежедневное значение TAAR составляет ~ $2000, таким образом, «равновесный» диапазон для цены составляет от $2000 до $3000.

Окончательный сброс курса перед достижением стабильного дна, вероятно, совпадет с падением цены ниже 30-дневной скользящей средней TAAR, момент, когда восстановится этот уровень, а затем TAAR снова начнет расти.

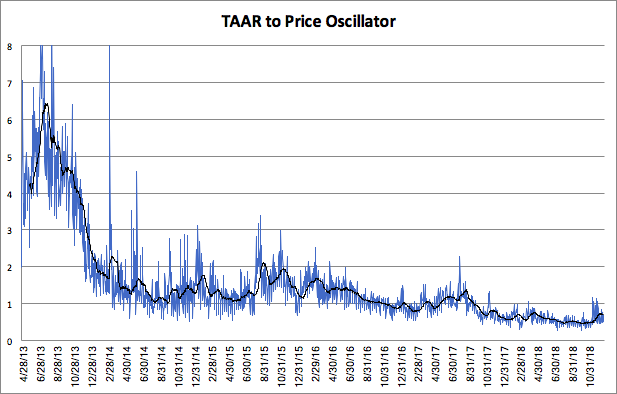

Подобно MVRM, отношение TAAR к цене является осциллятором, который визуализирует ту же динамику через одно отношение. Исторически соотношение 1,5 и выше недооценено, 1,0-2,0 является «безопасным», а ниже 1,0 («равновесный») переоценено. В настоящее время осциллятор составляет ~ 0,70, но общая тенденция к 1,0 является положительной.

Заключение

В то время как недавнее изменение стоимости биткоина было резко отрицательным, эти рыночные события начали процесс нормализации ценовой оценки главной мировой криптовалюты, что можно увидеть по нескольким показателям. Согласно приведенному выше анализу MVRM, если история повторится, цена, вероятно, продолжит падение, затем будет торговаться в боковом тренде до конца 4 квартала, а затем возродит новый бычий рынок.

Дополнительная проверка данного утверждения будет заключаться в том, что соотношение TAAR к осциллятору цены войдет в недооцененную территорию выше 1,50 в 2019 году, особенно до 4 квартала.