Выбор брокера. Как брокеры обманывают обычных работяг

Основные принципы работы брокера и небольшие советы

Брокер - это посредник между вами и фондовой биржей. Все операции с ценными бумагами будут проходить именно через брокера. Это мы уже знаем по второй статье моего блога.

У брокера вы открываете счет и вносите на этот счет деньги, а уже на эти деньги покупаете ценные бумаги. Это тоже мы уже знаем.

Когда вы переводите средства на свой инвестиционный счет, то деньги туда приходят в том же денежном эквиваленте. То есть без излишеств, отправленные деньги равны таким же деньгам. Я это пишу для того, чтобы следующий момент был точно понятен.

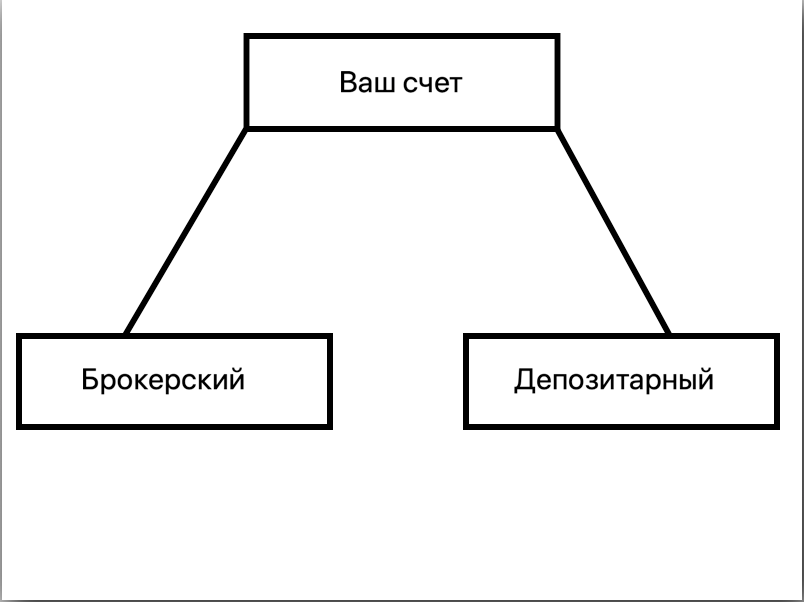

На самом деле брокер открывает два счета: брокерский и депозитарный.

На брокерском счете хранятся денежные средства, а вот в депозитарном находятся ваши купленные ценные бумаги. Сейчас наше внимание приковано к брокерскому счету. Дело в том, что деньги, которые вы там оставляете там при банкротстве брокера пропадут и вы не сыщете концы с концами. Поэтому совет номер 1:

Переводите денежные средства у вас на счету в ценные бумаги.

Переводить в ценные бумаги - означает, что их нужно перевести на второй счет. Депозитарный счет находится не у брокера, а у депозитария. Депозитарием в нашем случае выступает Национальный расчетный депозитарий, который находится под жестким контролем ЦБ. Таким образом:

Ваши инвестиции находятся под защитой государства

В случае банкротства брокера вы можете перевести все ваши активы на другого брокера - это нормальная практика, однако, есть такое понятие "кухня", которое используется в инвесто-трейдерском слэнге, под этим определением имеются ввиду брокеры, которые не отдают ваши приказы на фондовую биржу, а продолжают держать ваши средства у себя на счету, меняя циферки. Но когда придет время выводить деньги окажется, что нет никаких денег, а брокер вообще не работает на территории вашей страны, извините. Именно по этой причине обязательно нужно смотреть на лицензию, по которой работает брокер.

Как понять, какой брокер надежный, а какой "кухонный"?

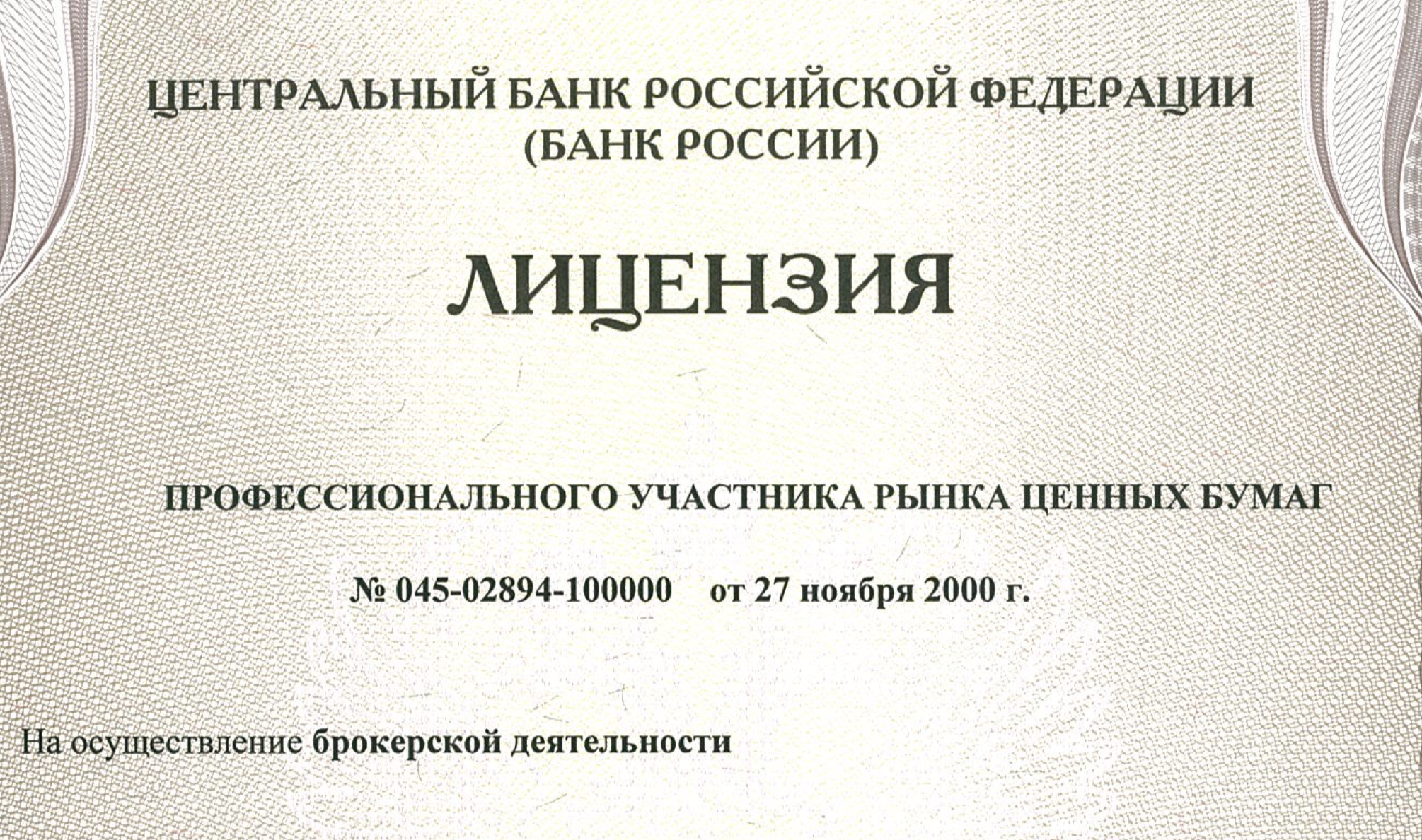

Рассмотрим на примере ПАО "Сбербанк".

У любого брокера есть сайт, на котором внизу указаны документы, регламентирующее работу банка. Нас интересует номер лицензии.

Сбербанк сообщает, что у него есть лицензия от 27 ноября 2000 года и ее номер 045-02894-100000. Отлично, нужно проверить. Идем на сайт ЦБРФ, потому что именно он выдает лицензии. Мы проверяем сайт ЦБРФ для того, чтобы проверить информацию. Дело в том, что у банка может быть лицензия на осуществление брокерской деятельности, но лицензию могли уже отозвать. Таким образом скан лицензии остается, а время действия этой лицензии аннулировано.

На сайте ЦБРФ скачиваем таблицу с наименованием банков: Список брокеров

В файлике ищем "ПАО Сбербанк" и сверяем номера лицензий на сайте брокера и ЦБ РФ. Сходятся. Значит, что лицензия действительна. С брокером можно работать.

Так нужно сделать с каждым брокером, но я сэкономлю вам время. ВТБ, Сбербанк, Альфабанк проверять нет смысла, потому как эти банки являются "подгосударственными". Лицензии у них, естественно, будут.

Все остальные нужно проверять.

Как брокеры обманывают обычных работяг?

Есть два основных способа обмануть доверчивых клиентов.

1. Намудрить в договоре так, что без ста грамм не разберешься.

2. Впихнуть структурный продукт.

Сразу скажу, что брокеру слив вашего депозита не принесет ничего, потому что он получает больше, когда вы зарабатываете и получает меньше, когда вы сливаете деньги. Так что топить вас никто не будет, а наоборот будут помогать.

Так же нужно понимать, что заработок на комиссии с вашей операции (об этом будет ниже) - крайне мал, нужно кормить большой штат сотрудников и т.д., поэтому брокеры идут на всевозможные хитрости, используя вас и ваши средства без вашего ведома. Распишу первый пункт.

Мудрят они славно. 50 страниц договора и каждая последующая страница все сложнее и сложнее. Вы, скорее всего, плюнете на это дело, но я вам расскажу сразу.

Обычно, то есть не у всех брокеров в договоре есть пункт о том, что он может использовать ваши акции для получения дополнительной прибыли для себя. Например, вы купили облигации, исполнение которых будет в 2021 году, но у брокера есть идеи как сделать из этих денег еще бОльшие деньги, чем те, которые вы получите. Они берут ваши средства и дают их в займ под %. В итоге прибыль делится пополам между вами и брокером. НО! Если у них не получается, то проигрыш отразится на вас и вы обнаружите в один прекрасный момент, что облигации уже не на 100 000 рублей, а на 85 000. Где деньги? А вы сами согласились. Поэтому уточняйте у брокеров, могут ли они это делать, и если могут, то запросите официальную форму отказа. Ничего сложного: заполняете форму и они не имеют больше права прикасаться к вашим акциям. Хитро, не так ли? Будьте внимательны. Даже, если говорят, что они таким не занимаются - все равно требуйте форму или ищите ее на сайте. На всякий случай.

Теперь про структурный продукт.

Круто, не так ли?

Защита капитала, высокая доходность. Просто закинь деньги и весь мир у твоих ног!

Но, брокеры лукавят.

На практике может получиться совсем иначе:

Свою комиссию брокер, так или иначе с вас возьмет. Он заработает, не переживайте. А вот что будет с вашей прибылью - большой вопрос.

Сложный продукт для того и разработан, чтобы запутать людей и скрыть огромные комиссии. В структурном продукте это сделано очень грамотно. Разных видов структурных продуктов брокеры могут делать пачками, один взлетел и показал хорошую доходность - его разместят на сайте и нарисуют красивые цифры. Десять других не взлетело и сделали убыток - их вам не покажут.

Такие продукты стоит обходить стороной!

Идея структурного продукта очень простая: по сути это обычный портфель, только с другим названием. Любой структурный продукт состоит из 2 частей: защитной и доходной. Кто-то их называет: надежной и рисковой. Благодаря именно 2 частям брокеры используют фразы: «Защита капитала, повышенная доходность и т.д.»

Не стоит это воспринимать всерьез.

Как правильно выбрать брокера?

Я не хочу писать, каким брокером пользуюсь я, чтобы это не было рекламой и каким-либо советом, поэтому просто опишу моменты, на которые стоит обращать внимание при выборе брокера:

- Лицензия. С ней мы уже познакомились, вы уже знаете как проверять брокера на наличие лицензии, тут вопросов возникать не должно.

- Наличие удобной платформы для смартфона. Очень важная вещь в наше время. Хочется всегда иметь доступ к своему счету и быть при этом довольным использованием этим доступом. Удобство определяет каждый по-своему, поэтому вкусовщина. Отмечу лишь только, что важно иметь котировки цен в виде графиков, хотя бы минимальные, чтобы можно было оценить ситуацию и агрегатор новостей, чтобы меньше времени тратить для анализа всех факторов.

- Ассортимент активов. Важно, чтобы акций было достаточно для того, чтобы выбрать. 20 - это хорошо, но там вряд ли наберется хотя бы 10 разных экономик и отраслей. Нужно больше.

- Комиссии. Вот тут подробнее. Брокер должен на что-то жить. Поэтому есть комиссии на сделки и стоимость обслуживания счета. Везде по разному эти цифры выглядят. Есть различные предложения для разных типов инвесторов. Это тоже есть у каждого брокера, так что внимательнее изучайте циферки. Одни могут брать 500 рублей в месяц за обслуживание, но 0.03% за сделку или наоборот брать 30 рублей комиссии, но 0.3% за каждую сделку. Не трудно понять, что совершая по 1 сделке в полгода вам не нужно 500 рублей в месяц платить, с другой стороны, если вы совершаете 50 сделок, то лучше заплатить 500 рублей, чем высокую комиссию. Решите для себя как тесно и часто вы будете работать над своим счетом. Я советую всем начать с бОльшей комиссией и малой стоимостью обслуживания.

- Репутация. Есть куча агрегаторов мнений, но я не уверен в их честности, но выбирал по агрегаторам в том числе. Есть хороший отзыв и плохой - правда всегда где-то между, имейте это ввиду.

6. Плоти нологи

Обязательно узнайте, взымаются ли налоги с ваших прибыльных сделок автоматически, иначе вы имеете все шансы задолжать государству некоторую сумму денег, чего делать не нужно. В случае, если налоги не взымаются автоматически - я советую поискать другого брокера, который за те деньги, что вы ему платите в качестве обслуживания и комиссии возьмёт эту юридическую часть на себя.

Вообще, когда я дописываю сейчас часть с налогами, то понимаю, что нужно уделить этому моменту немного больше текста, так что мы ещё вернёмся к этому вопросу в будущем.

В принципе, основные пункты я изложил, остальное за вами - пробуйте, скачивайте приложения, смотрите интерфейс, количество активов, комиссии. Прочитайте мнение других инвесторов, это важно)

Какой счет открыть?

Когда вы обратитесь к брокеру с целью открыть счет перед вами будет два варианта: брокерский счет или ИИС (Индивидуальный Инвестиционный Счет). В чем разница?

Брокерский счет - тип счета, при котором вы сможете покупать и продавать акции, облигации и все то, о чем мы говорили выше. За полученную прибыль вы платите 13% налога. Ключевой момент - 13% от полученной прибыли. Если ваши акции были проданы в минус, то налог взыматься не будет. Есть некоторые государственные облигации, которые не облагаются налогом. В таком случае налоги взыматься не будут. Короче, это обычный счет, через который можно купить акции и облигации, без каких-либо излишков.

ИИС - тип счета, как и брокерский с одним большим дополнением - вы можете вернуть некоторые средства за счет налоговых вычетов, если вы получаете зарплату и платите подоходный налог с нее.Есть и "но": вы заключаете контракт на минимум 3 года, то есть ваша инвестиционная деятельность должна продлиться как минимум 3 года, чтобы государство понимало ваше стремление к этому. Есть два типа налоговых вычетов:

- Вычет по взносам

Для того чтобы получить налоговый вычет по взносам на ИИС, необходимо, чтобы у Вас был только один договор на ведение ИИС. Обязательное условие для получения такого вычета – наличие доходов (например, заработной платы) в том году, за который планируется получение налогового вычета. Доходов, с которых был удержан и перечислен в бюджет налог по ставке 13%, кроме дивидендов. По окончании того года, за который Вы хотите получить вычет, в налоговую инспекцию необходимо предоставить декларацию 3-НДФЛ, заявление на возврат налога, справку 2-НДФЛ и документы, подтверждающие право на вычет, то есть документы, подтверждающие факт зачисления денежных средств на ИИС.

2. Вычет по прибыли

Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Необходимо предоставить налоговому агенту (брокеру) справку из налоговой инспекции о том, что Вы не пользовались правом на получение налогового вычета по взносам на ИИС в течение всего срока действия договора на ведение ИИС, а также не имели других аналогичных договоров. После чего Вам будут выплачены Ваши денежные средства, и налог на доходы не будет удержан. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%. Если Вы закрываете ИИС ранее, чем через 3 года после его открытия, с прибыли от операций на счете будет удержан НДФЛ.

Теперь главный вопрос: Какой тип ИИС выбрать?

1 вариант выгоден для тех, у кого есть постоянный доход, с которого уплачивается НДФЛ, таким образом вы сможете в конце каждого года получать 13% от суммы, которую вносите на счет.

2 вариант выгоден для тех, у кого нет постоянного дохода или, если вы планируете получать более 100% годовых в год, что для новичка практически невозможно.

Небольшой лайфхак

Получить вычет можно или по взносу, или по прибыли. Нужно выбрать одно из двух. Есть среди прочих такие стратегии выбора:

- Можно быстро получить "синицу в руке", сразу выбрав вычет по взносам. Вы можете внести деньги на ИИС, например, 31 декабря, а уже в начале января следующего года подавать документы на возврат налога.

- После открытия ИИСа можно подождать 3 года и после этого сделать выбор. Налоги можно возвращать в течение трех лет - это общее правило (не только для ИИСа). Поэтому через 3 года после открытия счета еще сохраняется право на вычет по взносам. И уже возникает право на вычет по прибыли.

- Можно выбрать промежуточный вариант, наблюдая за доходностью Вашего ИИСа. Если Вы будете видеть, что доходность Вашего счета (ИИСа) будет, вероятнее всего, по итогам 3 лет высокой, Вы можете сделать выбора в пользу вычета по прибыли. И наоборот.

Простыми словами, если вы не против пройтись по налоговым службам, заполняя НДФЛы, ждать проверки документов, брать справки о том, что еще не получали вычет, то ИИС - идеальный для вас вариант.

Если же вы из тех, кому от государства ничего не надо и вы вообще самодостаточный человек, то сойдет и обычный брокерский счет.

Если вы все-таки склоняетесь к открытию ИИС, то вам нужно будет еще отдельно интересоваться этим вопросом у вашего брокера. Он лучше вам расскажет о том, как и что нужно делать, какие варианты вообще существуют - это все-таки их работа. Краткую информацию о видах счетов и видах налоговых вычетов я рассказал)

Выводы по материалу:

1. Не держите деньги на счету у брокера в денежных средствах - переводите сразу в акции, которые хотите купить.

2. Ваши ценные бумаги находятся под защитой государства

3. Остерегайтесь "кухонных" брокеров

4. Проверяйте лицензию брокера на ЦБРФ

5. Берегитесь уловок брокеров в виде длинных договоров и структурных продуктов.

6. Выбирайте брокера по следующим пунктам: лицензия, наличие удобной платформы для работы с телефона, широкий ассортимент активов, умеренные для вас комиссии, хорошая репутация.

7. Решите для себя какой счет открыть: брокерский или ИИС, если решили ИИС, то посоветуйтесь с вашим брокером, какой вид налоговых вычетов вам подойдет.

Все вопросы свои пишите мне в личку в телеграме @nickkhromov или в инстаграме: @nickkhromov, буду отвечать всем, кому нужна помощь по материалу, а на этом у меня на сегодня все)