Отчеты, которые помогут найти невыгодные бизнес-процессы

Цель: выявить бизнес-процессы компании, которые приносят дополнительные убытки, и вычислить виновных.

Как действовать: разбить управленческую отчетность на бизнес-процессы и каждому назначить ответственного топ-менеджера.

Всегда ли при анализе управленческой отчетности вы понимаете, какие процессы на предприятии работают эффективно, а какие генерируют дополнительные убытки? Классическая управленческая отчетность, которую, как правило, используют российские компании, не позволяет достоверно оценить эффективность бизнес-процессов.

Наше предприятие производит фрезерные станки. Обычно упрощенная форма отчета о прибылях и убытках предприятия выглядит, как в таблице 1. Если анализировать такой отчет, можно понять — выручка за отчетный период возросла вдвое, прибыль также увеличилась. Но рентабельность по чистой прибыли в первом периоде составила 9 процентов, а во втором упала до 7 процентов. Очевидно, что некоторые процессы стали менее эффективными. Но какие — непонятно, соответственно неясно, что нужно сделать, чтобы улучшить результат компании, и кому какие задачи для этого поставить.

Мы решили для себя эту проблему — разбили управленческую отчетность на бизнес-процессы. Расскажу по шагам, как действовать, и на нашем примере покажу, что получили в итоге.

Шаг 1. Разбейте управленческую отчетность на бизнес-процессы

Чтобы понять насколько эффективно работает компания, возьмите отчет о прибылях и убытках и детализируйте его по бизнес-процессам. В нашем случае мы детализировали следующие статьи управленческой отчетности (см. табл. 2):

- выручка;

- себестоимость;

- коммерческие расходы.

Шаг 2. Выявите неэффективные бизнес-процессы

Проанализируйте отчет о прибылях и убытках с детализацией по бизнес-процессам. Чтобы понять, какие изменения произошли, рассмотрите предыдущий и отчетный периоды.

В нашем случае в периоде 1 (см. табл. 3) выручка составила 97 рублей. Отдел снабжения купил комплектующих на 45 рублей (П2 гр. 4), на их доставку и хранение потратили 5 рублей (П3 гр. 4). Затраты на электроэнергию составили 5 рублей (П4 гр. 4). Амортизация зданий и оборудования — 5 рублей (П5 гр. 4), заработная плата производственного персонала — 10 рублей (П6 гр. 4). Чтобы реализовать нашу продукцию, мы потратили 5 рублей — провели маркетинговые исследования (П7 гр. 4), заплатили менеджеру по продажам бонус 3 процента от сделки (П8 гр. 4) и сделали покупателю скидку в 3 рубля (П1.1 гр. 4). Административные расходы — аренда офиса и зарплата управленческого персонала составили 10 рублей (П9 гр. 4). Как видите, теперь все статьи расходов распределены между бизнес-процессами.

По итогам первого периода генеральный директор поставил задачу коммерческому — удвоить выручку. В графе «Доля, %» (см. гр. 11), мы видим, что с задачей справились. Но при этом мы наблюдаем, что рентабельность понизилась (П12 гр. 11). Далее разбираемся за счет чего. Очевидно, что коммерческий директор увеличил скидку покупателям с обычных 3 процентов до 5 процентов (П1.1 гр. 7). Также принесли дополнительные расходы как в абсолютном, так и в относительном выражении процессы «Маркетинг и реклама» (П7 гр. 6) и «Премия коммерсантам» (П8 гр. 6), их доля в общей сумме расходов выросла. Кроме того, чтобы удвоить выручку, директор по продажам пошел покупателю на уступки и клиент не заплатил нам аванс. Поставщикам же мы заплатили предоплату, иначе они не успели бы поставить нам в срок достаточно комплектующих. В итоге у нас возник кассовый разрыв в размере 50 рублей, который мы закрыли, взяв кредит в банке на 12 месяцев под 15 процентов годовых (П10 гр. 6).

Благодаря детализации статей управленческой отчетности мы сделали вывод, что процессы, которые связаны с продвижением продукции на рынке, а также финансированием нашего производства, повлекли за собой снижение рентабельности.

К расшифровкам управленческой отчетности добавьте диаграмму. За основу возьмите графы «Доля, %» (см. табл. 3, гр. 11 и 13). Так вы сможете показать влияние разных бизнес-процессов на изменение рентабельности (см. диаграмму).

Из диаграммы видно, что часть бизнес-процессов повлияла в том числе и на повышение рентабельности. Экономия в процентном выражении на зарплате производственного персонала показала, что у нас был неиспользованный резерв в виде производительности труда (см. П6 гр. 11 в табл. 3). А эффект в 5 процентов от уменьшения доли административных расходов показывает, что при текущих затратах на бэк-офис компания в состоянии управлять более серьезными оборотами и это не влечет за собой роста расходов (см. П9 гр. 11). На этой же диаграмме видно, за счет каких процессов упала рентабельность.

Шаг 3. Скорректируйте планы

Управленческая отчетность, разбитая по бизнес-процессам, поможет выявить ошибки, которые допустили в предыдущих периодах, и скорректировать планы на будущее.

В нашем случае генеральный директор на основании отчета предыдущего периода поставил следующие задачи:

- повысить выручку на 50 процентов;

- уменьшить скидку покупателям до 3 процентов;

- снизить бюджет на коммерческие расходы до 3 процентов.

- не привлекать кредиты;

- снизить затраты на закупку.

Проанализировали третий период (см. табл. 3, графы 8, 9, 12, 13). Мы видим, что с одной стороны задачи выполнили:

- по всем статьям, которые связаны с продвижением продукции (П1.1, П7, П8 гр. 13), достигнута экономия;

- кредит не использовали (П10 гр. 8), так как договорились об авансировании наших заказов с покупателем;

- расходы на закупку комплектующих снизили (П2 гр. 9) — 40 процентов от выручки по сравнению с обычными 45 процентами;

- выручка выросла на 50 процентов (П1 гр 13).

Но также анализ показал, что выросли расходы на доставку и хранение комплектующих (П3 гр. 13). Мы выяснили, что директор по закупкам, чтобы снизить стоимость материалов, заказал сразу большую партию. В результате все комплектующие не поместились на наш склад и нам пришлось взять в аренду еще одно помещение. Но этот бизнес-процесс не оказал значительного негативного влияния на рентабельность, она выросла в третьем периоде на 1 процент по сравнению со вторым (см. П12 гр. 13).

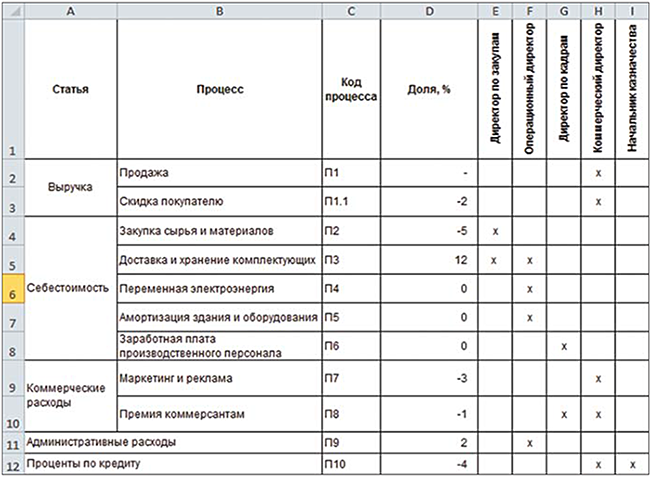

Шаг 4. Назначьте ответственных за каждый бизнес-процесс

На основе нового формата управленческой отчетности создайте приложение, в котором за каждым бизнес-процессом закрепите топ-менеджера, который будет отвечать за его эффективность. Так вы сможете понять, кто ответственный за успех или провал того или иного процесса, и скоординировать управленческую команду на будущие периоды.

В нашем случае видно, что основной вклад в негативный эффект третьего периода внесли директор по закупкам и операционный директор. А положительного результата третьего отчетного периода достигли в основном стараниями коммерческого директора (см. рисунок).

рисунок. Приложение к управленческой отчетности с закрепленными сферами ответственности