НДС

http://www.clascalc.ru/finances/interest-vat.htm

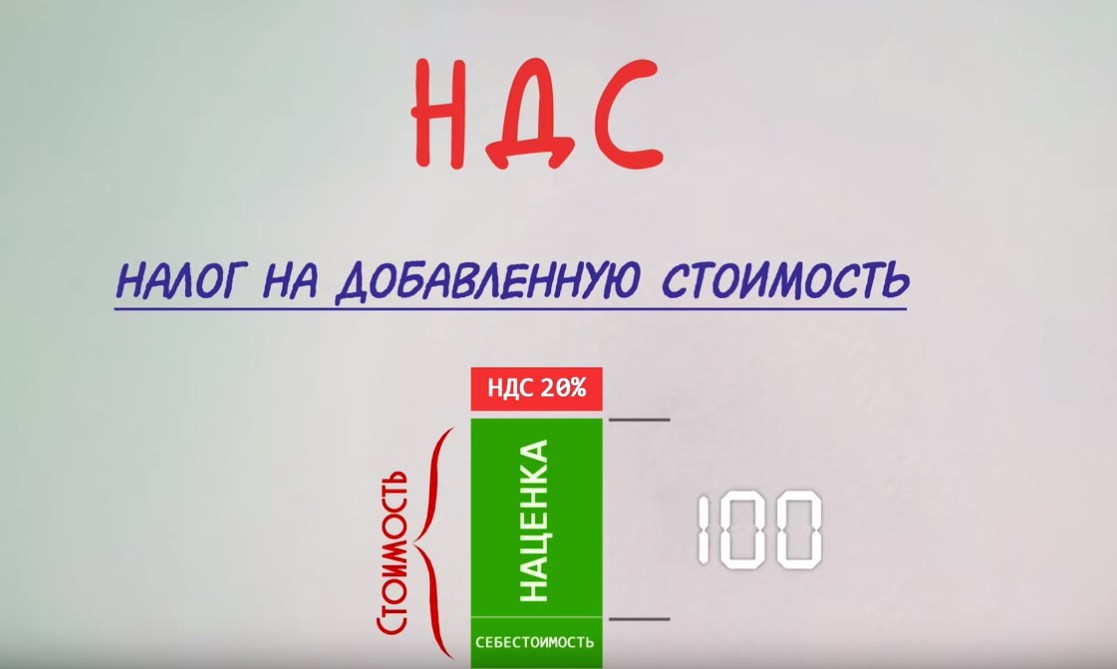

НДС - (налог на добавленную стоимость) - непрямой налог, применяемый в Украине с 1992 года

- Налог на добавленную стоимость (НДС) — налог косвенный, который включается как надбавка в стоимость товара/услуг, оплачивается покупателем, но в бюджет перечисляется продавцом.

Налог на дополнительную стоимость – это налог, который уплачивает конечный потребитель

- Налоговые обязательства по НДС – это сумма средств, которую обязан заплатить налогоплательщик в бюджет.

- Налоговые обязательства возникают у плательщиков НДС, когда они продают товар или услуги.

Ставка НДС в Украине составляет 20%.

- Объектом налогообложения НДС является операция по поставке товара, работ, услуг.

- Плательщиками НДС, по сути, на территории Украины являются все участники хозяйственных операций.

- Активными плательщиками НДС являются предприниматели, зарегистрированные как плательщики НДС в органах Государственной фискальной службы (ГФС) Украины, пассивными же плательщиками являются все остальные.

НДС на экспорт — нулевой.

Это нужно, чтобы уйти от двойного налогообложения: НДС платится не на родине, а в стране назначения. Это позволяет экспортерам сохранять конкуренцию в нац.производстве. Ставка для мед.изделий/лекарств — 7%.

Так государство осуществляет поддержку медицины.

Раскроем суть НДС:

Так, покупая колбасу - физ.лицо платит НДС в стоимости товара, а магазин обязан выплатить сумму полученного НДС в бюджет.

Магазин сначала купил колбасу у производителя и в цене покупки тоже заплатил НДС.

Сумма заплаченного магазином НДС относится в его налоговый кредит (т.е. та сумма НДС, которую ему должен вернуть бюджет), но магазин далее перепродал колбасу и в стоимость продажи заложил новую сумму НДС.

С этого момента он уже должен заплатить в бюджет НДС с цены перепродажи, а это уже налоговое обязательство.

Имея налоговый кредит магазин высчитывает его из суммы обязательства и остаток будет той самой суммой, которую магазин должен заплатить в бюджет.

Налог на стоимость - это значит, что считается НДС от полной стоимости товара.

Налог на добавленную стоимость - это значит, что продавец фактически переводит в бюджет только ту сумму налога, которая появилась из-за его добавленной стоимости

Сам налог всегда уплачивается покупателем, у уплачивается в виде добавления к цене.

Тоесть продавец получает от покупателя свои деньги и деньги для государства

Налогом облагается только добавленная стоимость.

Из суммы НДС которую нам перечислили покупатели (входящий НДС) вычитается сумма НДС которую мы перечислили своим поставщикам (исходящий НДС). В бюджет платится разница.

Прежде чем сформировать окончательную цену, по которой мы будем продавать товар нужно первым делом вычесть налог на добавленную стоимость из приобретенной продукции. Из полученной суммы в дальнейшем и будет рассчитываться налог.

Далее, когда продукт готов к продаже, к его стоимости добавляется 20 %, которые в итоге будет оплачивать покупатель.

Формула расчета НДС

Для выделения НДС из суммы нужно:

Цену с НДС ( СУММА 550) умножить на 20 и разделить на 120

Попробуем посчитать НДС, выделим НДС из 550:

ПРИМЕР:

550 х 20/120 = 91,67.

НДС из 550 = 91.67

Без НДС = 550-91.67 = 458.33

Сумма с НДС:

Начислять НДС не сложно.

Необходимо Цену без НДС ( 550 ) умножить на 0.20 (получаем сумму НДС = 110) и к получившемуся результату прибавить Цену без НДС.( 110 + 550 )

Для примера начислим НДС на 550:

550 х 0.20 + 550= 660.

Сумма с НДС = 660.00 грн

НДС равен 110.00 грн

_____________________________________________________________________________

Например:

Федя выращивает семена (торгует морковными семенами) , он их сам выращивает, сам собирает, и сам продает.

- Он решил продать семена фермеру за 100 грн . Никакие налоги пока не считаем. Все 100 грн это деньги Феди, ничего из них он государству не отдает

- Фермер выращивает из купленных семян морковь, которую продает заводу за 300 грн, но добавленная стоимость для фермера тут не 300 грн, а только 200 грн ( ведь на сами семена он потратил 100 грн )

- купленную морковь, завод обрабатывает и делает из него сок, этот сок у завода покупает магазин за 700 грн. Так как завод для производства сока купил морковь за 300 грн, то его добавленная стоимость будет 400 грн

- Тетя Тамара, которая обожает морковный сок, и которая считает что он помогает ей для зрения, приходит в магазин и покупает весь сок.

- Магазин потратил 700 грн на закупку сока у завода 700 грн, а продал за 1500 грн Значит 800 грн это добавленная стоимость.

Теперь попробуем посчитать пример НДС для всех этих сделок.

Нам необходимо от суммы которую продавец хочет получить за свой товар, посчитать 20%, а если рассчитанный таким образом НДС добавить к цене товара, то мы получим ту сумму, которую покупатель должен оплатить продавцу

- В первом случаи НДС у Федора из 100 грн составит - 20 грн = с НДС 120 грн

от покупателя Федор получает еще 20 грн НДС, которые он отдаст государству.

2. У фермера добавленная стоимость 200 грн, значит НДС он должен заплатить 40 грн, плюс при покупке семян он передал Федору еще 20 грн из своего кармана. Так как счет заводу выставлен на 300 грн, завод перечисляет ему + 60 грн НДС из которых фермер берет 40 и отдает государству, а 20 оставляет себе. Он компенсирует тот НДС который отдал Федору.

3. У завода НДС из 400 грн составляет - 80 грн, магазин помимо стоимости сока перечисляет заводу еще 140 грн НДС, 80 грн завод из этих денег завод отправляет государству, а 60 оставляет себе, тем самым компенсирует свои 60 грн.

пример 2:

Магазин купил у производителя колбасу за 12 грн., из которых 2 грн. - НДС.

2 грн. - это налоговый кредит магазина.

Далее магазин продал колбасу за 18 грн., в т.ч. НДС - 3 грн., что будет налоговым обязательством магазина.

Какая же сумма НДС подлежит оплате в бюджет Украины:

расчет происходит по формуле НО (налоговое обязательство) - НК (налоговый кредит) = СБ (сумма НДС, подлежащая выплате/возврату НДС).

Итак, 3 грн. - 2 грн. = 1 грн, это и есть сумма налога на добавленную стоимость, подлежащая выплате в бюджет. Если же сумма кредита превышает сумму обязательства - в таком случае возникает право возмещения НДС из бюджета. т.е. возврата суммы налога на счета предприятия.

Налог на добавленную стоимость (НДС) – система обложения товаров и услуг налогом на сумму стоимости, добавленную к исходной стоимости сырья на каждом этапе их обмена, производства или перепродажи.

В зависимости от вида продукции процентная ставка может различаться.

НДС включается производителем в цену товара, оплачивается покупателем и рассчитывается как разница между НДС, уплаченным покупателем, и НДС, уплаченного в связи с расходами, которые включаются в себестоимость продукции.

В расчетных документах НДС выделяется отдельной строкой.

Не является объектом налогообложения операции по:

- выпуску (эмиссии), размещение в какой-либо форме ценных бумаг;

- передача имущества арендодателя, который является резидентом, в пользование арендатору в соответствии с условиями договора аренды и его возвращения арендодателю после окончания действия договора аренды и уплата арендных платежей;

- операции ипотечного кредитования;

- предоставление услуг страхования и перестрахования;

- обращение валютных ценностей;

- предоставление услуг по инкассации, расчетно-кассового обслуживания, привлечения, размещения и возвращения денежных средств по договорам займа, депозита, вклада, страхования или поручения;

- торговля долговыми обязательствами;

- оплата стоимости государственных платных услуг;

- выплата заработной платы, пенсий, стипендий, субсидий, дотаций;

- передача основных фондов как взноса в уставной фонд юридического лица;

- предоставление уполномоченными банками услуг по доверительному управлению фондами банковского управления.

Операции, освобожденные от налогообложения:

- продажа продуктов детского питания молочными кухнями и специализированными магазинами;

- продажа и доставка периодических изданий печатных средств массовой информации отечественного производства;

- предоставление услуг высшего, среднего, профессионально-технического и начального образования;

- продаже товаров специального назначения для инвалидов по перечню, установленным КМУ;

- услуги по доставке пенсий и денежной помощи населению;

- предоставление услуг по регистрации актов гражданского состояния;

- продаже медицинских средств и изделий медицинского назначения;

- предоставление услуг охраны здоровья;

- продаже путевок на санаторно-курортное лечение и отдых детей;

- предоставление услуг по перевозке пассажиров городским и пригородным транспортом;

- приватизация государственного и коммунального имущества;

- продаже или передаче в собственность новопостроенного жилья физическим лицам для его использования как места проживания;

- предоставление благотворительной помощи;

- другие операции.

Одна из задач на проценты — расчет НДС, расчет суммы с НДС, суммы без НДС, выделения НДС из общей суммы.

1. Формула расчета НДС.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 20 процентов от S.

НДС= S * 20 / 100.

Пример. Сумма 1000, НДС составит:

НДС = 1000 * 20 / 100 = 200 грн

2. Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем

Sн= S + S * 20 / 100.

или

Sн= S * (1 + 20/ 100) = S *1.2

В РФ учет НДС ведется с примененим специального документа счета-фактуры. формат бланка счета-фактуры и правила его заполнения строго регламентированы.

Пример. Сумма 1000 грн, сумма с НДС составит.

Sн = 1000 * 1,2 = 1200 грн

3. Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 20 / 100, тогда:

Sн = S + N * S

или

Sн = S * (1 + N)

тогда

S = Sн / (1 + N) = Sн / (1+0.2) =

Sн / 1.20

Пример. Сумма с НДС равна 1200 грн, НДС 18 процентов.

Сумма без НДС составляет:

A2= 1180 / (1 + 0.20) = 1000.

1. Формула расчета НДС.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 20 процентов от S.

НДС= S * 20 / 100.

2. Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем:

Sн= S + S * 20/ 100.

или

Sн= S * (1 + 20 / 100) = S * 1.20

3. Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 20 / 100, тогда:

Sн = S + N * S

или

Sн = S * (1 + N)

тогда

S = Sн / (1 + N) = Sн / (1+0.20) =

Sн / 2.0

4. Формула расчета (выделения) НДС из общей суммы.

Пусть известна сумма с НДС Sн. Надо вычислить сумму НДС.

НДС = Sн - S

Используем формулу расчета суммы без НДС.

НДС = Sн - Sн / 2.0 =

Sн * (1 - 1/2.0)

Подробнее и с примерами расчета НДС.

Скачайте удобный калькулятор — любые вычисления,

проценты, расчет по формулам, запись и печать результатов

Примечание. В нашем калькуляторе ClasCalc есть с��ециальная операция "прибавления процента", которая обозначается +%.

Формулы расчета

К примеру, нам известную сумму обозначим – К.

Нужно вычислить сумму НДС 20%.

Формула будет выглядеть следующим образом:

S -сумма

НДС = S*20/100

Пример! Возьмем сумму 100 000 грн

НДС будет равняться:

НДС = 100 000*20/100 = 20 000

Расчет суммы с НДС

К примеру, нам известна сумма S. Нужно вычислить Sн – сумму с НДС.

Формула будет выглядеть так:

Sн = S+S*20/100 = (100 000 + 100 000*20/100) = 120 000

Или

Sн = S*(1+20/100)= 100 000 *(1+ 20/100) = S*1.20

Берем все туже сумму 100 000 гривен.

Высчитываем сумму с НДС:

Sн = 100 000*1.2=1200

Формула для расчета суммы без НДС

Итак, нам известна сумма с НДС – Sн. Нужно рассчитать S – без НДС. Для начала вспоминаем формулу, по которой рассчитывали сумму с НДС и из нее получаем формулу расчета суммы без налога.

Обозначим М=20/100, получаем: 0.2

Sн = S+М*S

Sн = 100 000 +0.2 *100 000

1200 = 120 000

Или

Sн = S*(1+М)

1200 = 100 000 * (1+0,2)

Следовательно:

S= Sн / (1 + М) = Sн / (1 + 0.2)= Sн/1.18

S (100 000)

Sн (1200) / (1+0.2) = 100 000 /1.2

Конечно, с формулами работать достаточно проблематично. Для упрощения всех расчетов существуют онлайн калькуляторы НДС, с помощью которых можно безошибочно и быстро получить необходимые цифры.