Рекорды по газу в ЕС и др.

https://www.nytimes.com/2021/09/08/business/europe-natural-gas-prices.html

Интересная статься на предмет нынешнего взрывного роста цен на газ в Европе и чуть менее взрывного роста в США.

В этом сезоне хранилища в Европе находятся на 70% уровнях. Это на 18% ниже средне исторических значений.

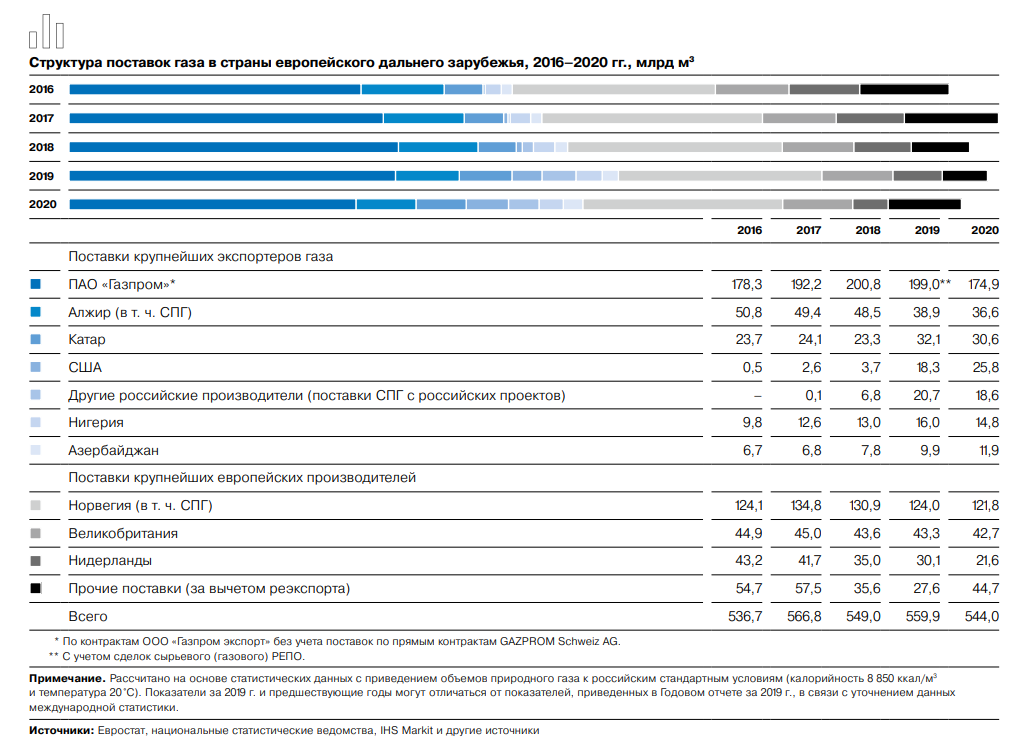

Структура поставок газа на Европейский рынок выглядит примерно так:

32.15% - Газпром (РФ)

6.73% - Алжир (включая СПГ)

5.63% - Катар

4.74% - США

3.42% -Нигерия

2.72% - Азербайджан

2.19% - другие проекты РФ

57.57% - Глобальные экспортеры

22.39% - Норвегия

7.85% - Великобритания

3.97% - Нидерланды

8.22% - Другие

42.43% - Крупнейшие Европейские производители

Ранее сжиженный газ хорошо балансировал перекосы на рынке. Но не в этот раз. В этот раз он поехал в Китай, Южную Корею и Бразилию. т.к. там засуха значительно снизила гидрогенерацию и соответственно увеличила спрос на газовую. К тому же крупное месторождение газа в Нидерландах Гронинген, обеспечивавшее Северную германию и Нидерланды выводят из эксплуатации из за постоянных землетрясений.

Интересная конечно сложилась ситуация.

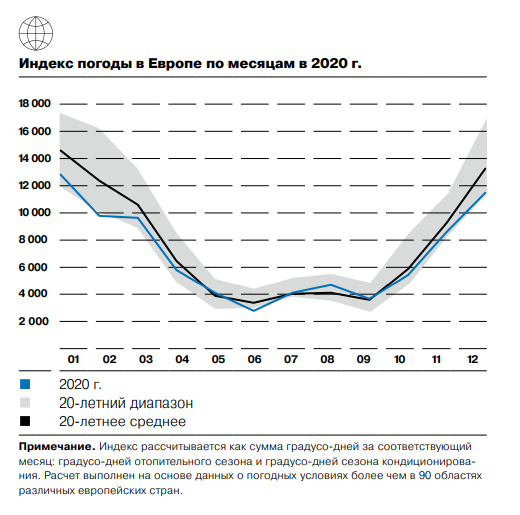

С начала все сильно грохнулось в 2020 году на падении спроса в результате пандемии и пр. В результате цены на хабах в ЕС упали до исторически низких значений. Добавим сюда еще и то что Европейцы и наш НАК Нефтегаз набрались газа еще в 2019г. на опасениях по поводу продления транзита через Украину. А тут в 2020 году резкое сжатие спроса и сильное затоваривание на рынке. И все это на фоне относительно теплого отопительного сезона 2019-2020гг.А вот сезон 2020-2021гг. оказался сильно более затратный (из за неожиданно низких температур) и как следствие в 2021г. мы увидели дополнительный спрос на ресурс.

Также стоит обратить внимание на рост денежной массы в США в 2020г. на 20%. При средне историческом значении 7%. Плюс уже со второй половины 2020г. жесткие ограничения и сильные опасения по поводу будущего начали уменьшаться.

В результате все сырьевые товары в т.ч. и газ начали очень бодро отрастать. Особенно шустро спрос возвращался в Китае, отвлекая на себя практически весь объем СПГ.

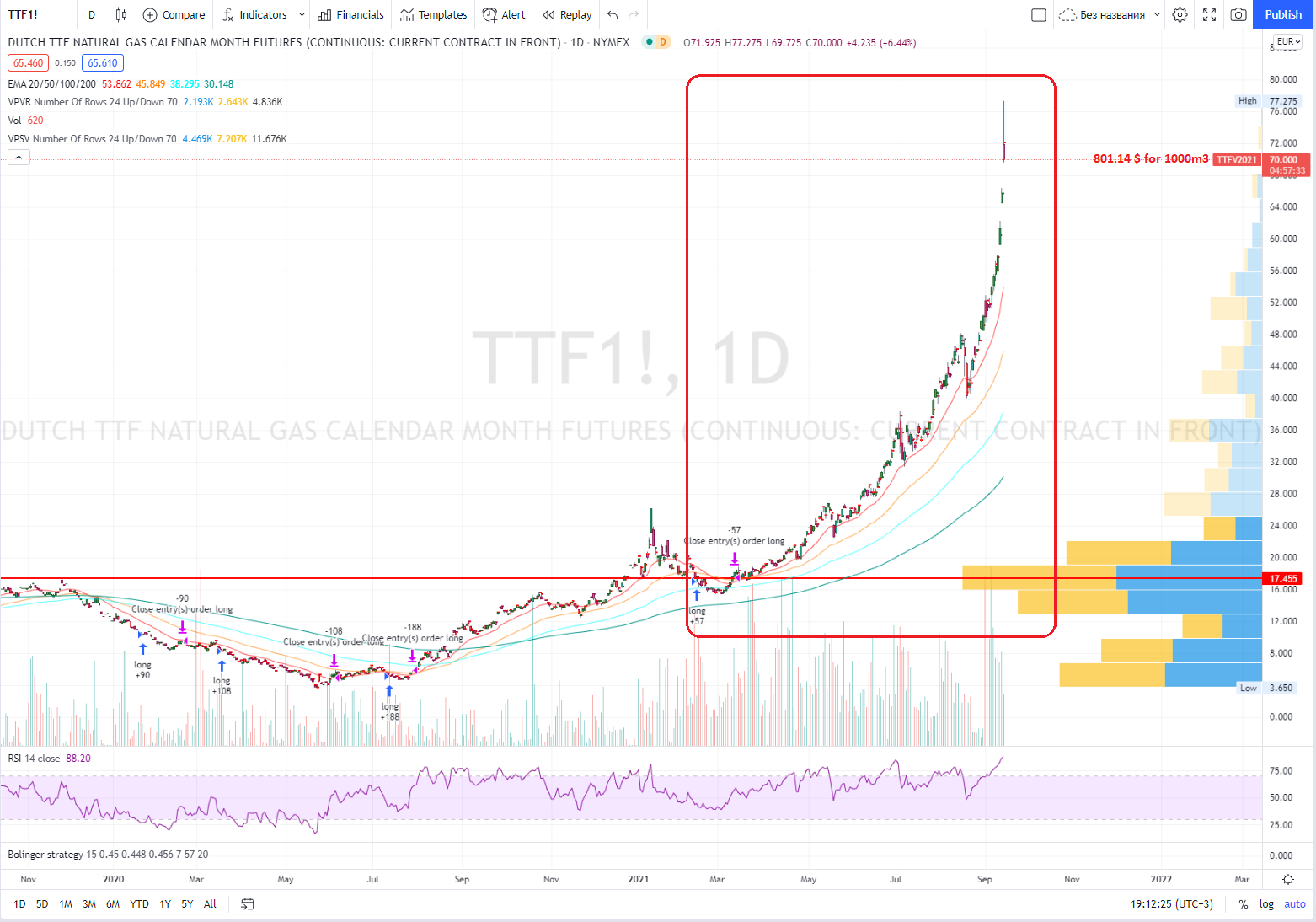

Теперь эта эпопея с Северным потоком 2 и опасениями игроков в Европе относительно РФ и Газпрома ну и факты изложенные в статье, все это сложилось как в идеальном шторме и цены взлетели от низов буквально в 17 раз!!! или до 700долл. за тыс. куб. метров.

В США кстати также цены взлетели, правда не так драматично но все же.

Газпром продает по долгосрочным контрактам около половины поставок. Там цены около 180-250 долл. за тыс. куб.м. Остальное он продает через систему электронных торгов и пр.

После падения поставок в 2020г. Газпром нарастил за 8 мес. 2021г. поставки на 19.4% до 131.3 млрд. куб. м. Для сравнения рекорд был в 2018г. 133.3 млрд. куб. м. за тот же период 2018г.

На хабах контрактуются в основном излишки. Но все равно это проблема, особенно для Украины, которая использовала привязку к цене на хабе для ценообразования при продаже внутри страны.

Конечно же скорее всего правительство не пойдет на отпуск цен. В хранилищах сейчас около 18.5 млрд. бум. м. газа. Если посмотреть детальнее то около 5 млрд. куб.м. это не подъемная часть хранилищ (буферный газ) плюс 3 млрд. куб.м это так называемый резерв поставщика последней надежды плюс около 5 млрд. куб.м. это газ нерезидентов (скорее всего это наши промышленники через свои зарубежные компании).

Итого получается около 5.5 млрд. куб.м. то что можно поднять из хранилищ в распоряжении НАК Нефтегаза.

Укргаздобыча еще за сезон даст около 8 млрд. куб.м. Получается на сезон у правительства есть около 13.5 млрд. куб.м. Может не хватить около 2 млрд. куб.м. Которые придется докупать на рынке зимой 2022 года.

Идет системное падение собственной добычи в ЕС

Исторически низкая погода в отопительный сезон 2020-2021г.г.

Нынешний взрыв цен на газовых хабах в ЕС вызван рядом причин:

- СПГ вместо ЕС поехал в Азию в частности по большей степени в Китай и Южную Корею, там цена уже перевалила 1000 долл. за тыс. куб.м.

- летняя засуха в Бразилии ударила по гидрогенерации. Это кстати похоже на тренд (жаркие лета и холодные зимы т.е. будет нарастать разность температур ) Сюда же добавим слабые показатели ветровой генерации в ЕС

- Истощение некоторых европейских газовых месторождений

- Изменение Еврокомиссией условий долгосрочных контрактов на поставки газа в части формулы определения цены (туда кроме нефти ввели цены на споте на газовых хабах)

- Значительно более холодный отопительный сезон 2020-2021гг.

В результате которого было израсходовано больше газа чем предполагалось. - Значительный рост долларовой денежной массы как результат всяких стимулов в развитых странах. Как следствие рост цен на сырьевые товары.

- Опасения по поводу Северного потока - 2 и возможных игр Газпрома вокруг поставок сверх законтрактованных обязательств. (Снижение транзита через Украину и пр.)

- Зеленый тренд в мире и в ЕС в частности. Переход от ископаемых источников энергии к возобновляемым.