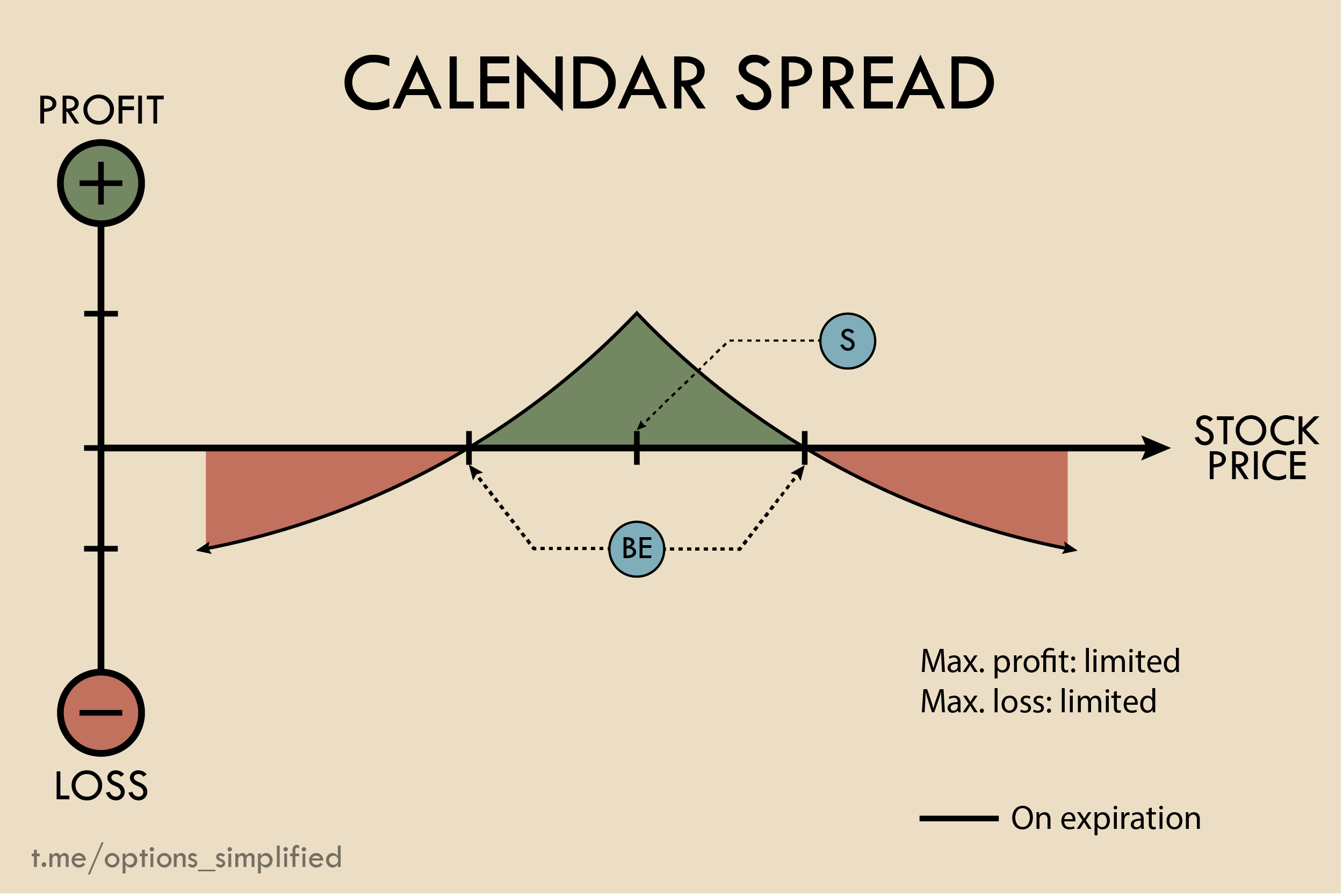

Calendar Spread

AKA Time Spread, Horizontal Spread, Long Calendar Spread w/Calls(Puts), Calendar Call(Put) Spread

Не буду разделять эту стратегию на коллы и путы, так как смысл абсолютно одинаковый для обоих случаев.

Стратегия

Смысл стратегии заключается в том, что мы покупаем опцион с "далекой" экспирацией и продаем такой же опцион (страйк совпадает), но с экспирацией ближе. При этом основной источник профита - разница в скорости временного распада опционов.

Примечательно, что после экспирации ближнего опциона можно снова добрать шортовый лег и получить дополнительную прибыль.

Сетап

- Продать колл(пут) со страйком S,

- Купить колл(пут) со страйком S с датой экспирации дальше,

- Чаще всего цена акции в районе S.

На деле можно добавить сантимент к этой стратегии, сдвинув страйк относительно текущей цены андерлаинга (S > БА -> бычий, S < БА -> медвежий).

Уровень сложности

Pro

Когда открывать

Не ожидаем от акции никакого движения

Если мы добавили сантимент (см. выше) - очевидно, что цена БА дойдет до страйка и там остановится.

Точка безубыточности

Их две, но дать точную формулу подсчета не представляется возможным, так как в ней участвует слишком много переменных.

Самый простой вариант - сделать предположение, сколько будет стоить лонговая позиция в момент экспирации шортовой и прикинуть, где будет точка безубытка.

Или просто открыть профиль стратегии.

Кто хочет увидеть формулу - курите Модель Блэка-Шоулза.

Наилучшее стечение обстоятельств

Акция находится в районе S к дате экспирации ближнего опциона

Максимальный профит

Сейчас будет сложно.

"Примерный" максимум считается так:

Потенциальный профит за продажу лоногового опциона при цене андерлаинга равной S - Потенциальный лосс за откуп ближнего опциона при цене андерлаинга равной S - стоимость открытия позиции.

Короче, открой профиль и посмотри там.

Максимальный лосс

Стоимость открытия позиции

Влияние на маржу

Нет

Время

Неплохой помощник, оба опциона теряют в стоимости из-за времени, но ближний распадается быстрее, чем дальний

Волатильность

Хотим, чтобы волатильность увеличивалась до экспирации ближнего опциона

Что можно добавить

- Если цена акции улетела в "нужную" сторону, и мы ожидаем продолжения такого тренда - есть огромный смысл закрыть шортовый лег, если он хоть что-нибудь стоит.

- ИЛИ можно закрыть шортовый лег и усилить первый на полученную прибыль.

В зависимости от того, что нравится больше.

Как и когда закрывать позицию

- Как можно ближе к экспирации ближнего опциона,

- ИЛИ закрывать как можно ближе к экспирации дальнего лега: при желании (а оно должно быть) и уверенности в "правильном движении" андерлаинга - после экспирации ближнего лега заменять его новым

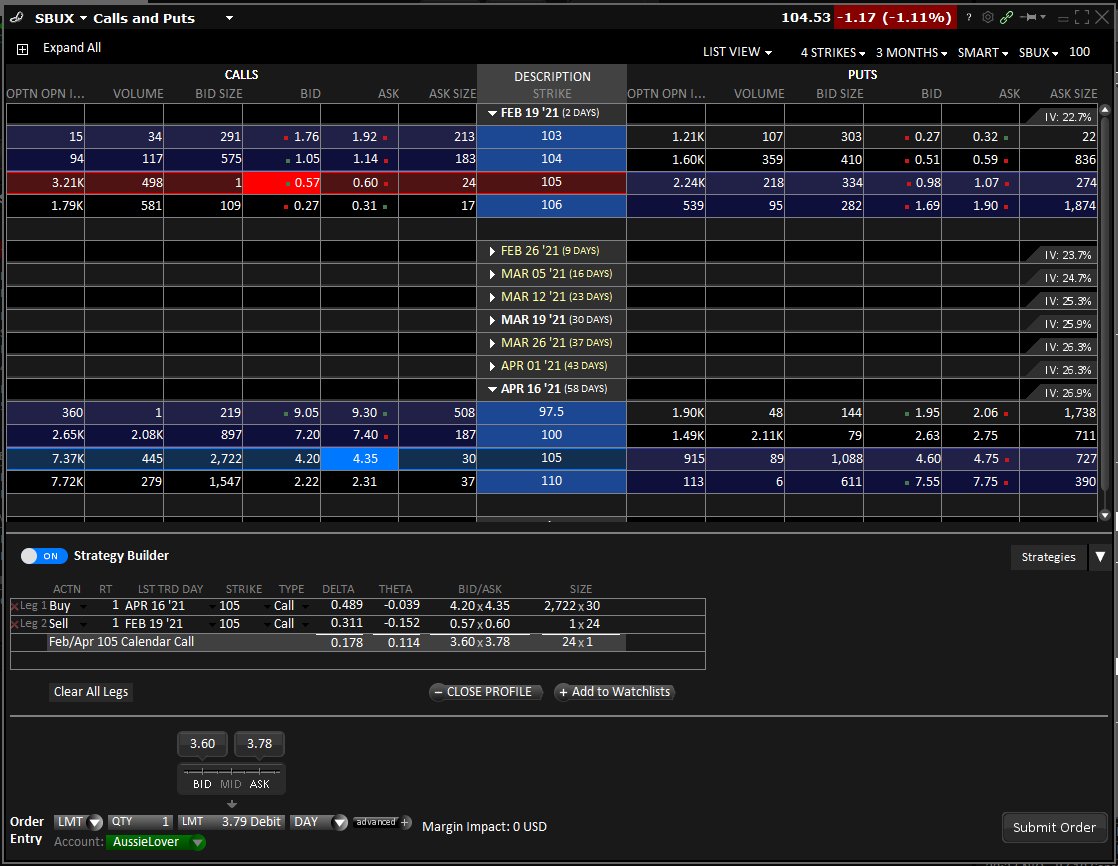

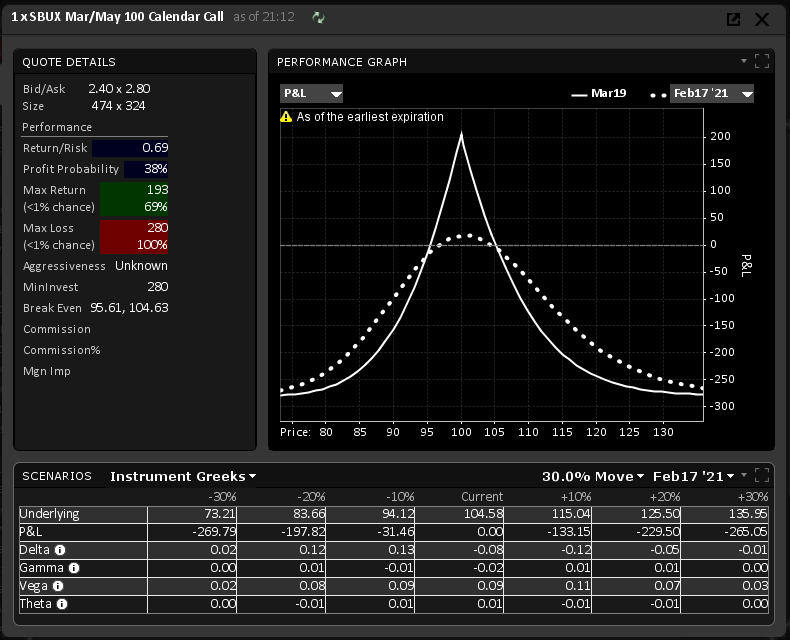

Примеры

Текущая цена SBUX ~104.5$

Пунктир стремится к цельной линии по мере приближения экспирации.

Вывод

Плюсы:

- можно получить прибыль даже при отсутсвии движения андерлаинга,

- можно снова добирать до этой стратегии после экспирации ближнего лега,

- лосс ограничен.

Минусы:

- профит ограничен,

- трудно считать греки, бу и потенциальную прибыль.