Вечные опционы | 1

Сегодня мы будем разбираться в работе вечных опционов

Перевод данной статьи ТЫК

Введение

В данной статье представлен новый тип деривативов — вечный опцион. Вечные опционы предоставляют трейдерам возможность долгосрочного опционного выставления без усилий, риска и затрат, связанных с переносом позиций. Мы вывели простую безарбитражную модель ценообразования для вечных опционов, которая распространяется на все вечные деривативы на основе платы за финансирование, включая вечные фьючерсы

Основы опционов

Типы опционов

Мы начнем с краткого обзора самого простого типа опциона — европейского опциона. Существует два типа европейских опционов — колл и пут

Колл (call) дает держателю право (не обязательство) купить определенный актив (андерлаер - underlier) по определенной цене (страйк - strike) в определенное время в определенную дату (срок истечения опциона)

Пут (put) дает держателю право (не обязательство) продать базовый актив за цену исполнения (страйк) по истечении срока действия опциона

Примеры

Например, пут на ETH со страйком $3000 15 мая дает держателю право продать 1 ETH за $3000 в определенное время 15 мая

Если торговая цена ETH (спот) составляет $2900 15 мая, когда истекает срок действия пута, трейдер сможет купить 1 ETH за $2900 на рынке, а затем немедленно продать его за $3000 через пут, зафиксировав прибыль в размере $100

С другой стороны, если трейдер держит пут со страйком $3000 на момент истечения срока действия, когда цена ETH составляет $3100, трейдер может продать ETH по более высокой цене на рынке, чем с помощью пута. В этом случае нет возможности получить прибыль, используя пут, и мы говорим, что доходность равна $0

Расчет выплат

Хотя европейский опцион может быть использован или исполнен только в один конкретный момент на дату истечения срока его действия, мы можем рассчитать выплату в любое время. Это показатель того, сколько денег стоил бы опцион, если бы он был исполнен немедленно

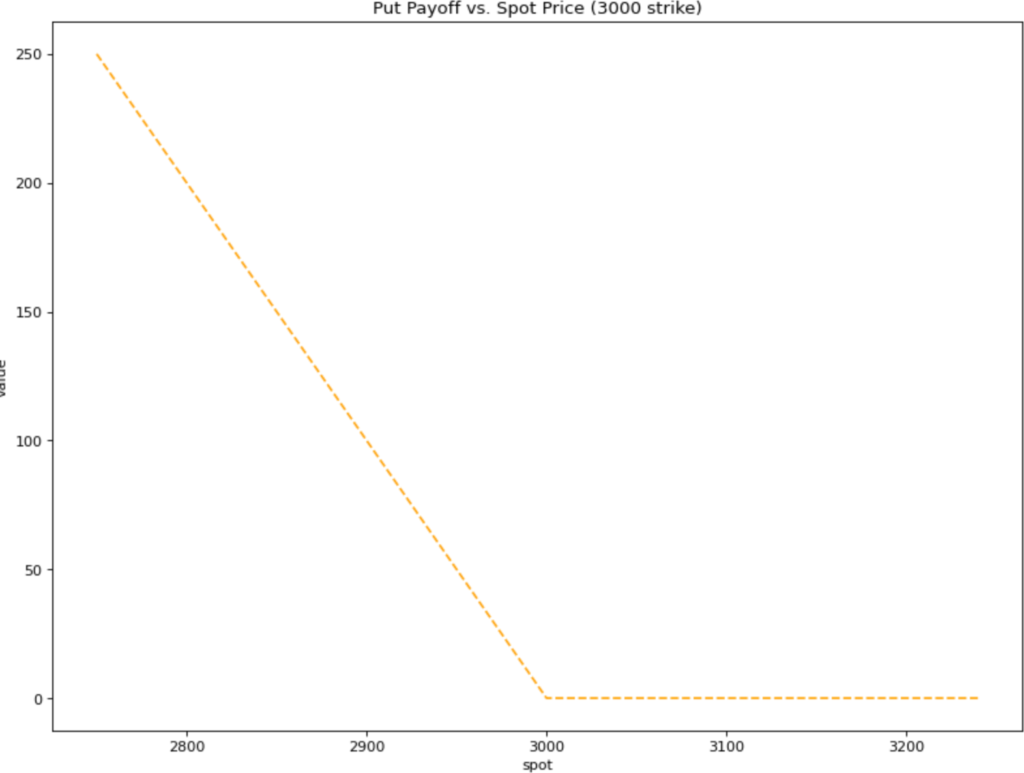

В общем случае доходность пута равна max(strike - spot, 0). Чем ниже цены исполнения торгуется ETH, тем больше денег мы можем заработать на продаже ETH через пут. Но если цена ETH выше цены исполнения по истечении срока действия, то лучше продать ETH прямо на рынке, чем использовать пут, и пут ничего не стоит

Аналогично, доходность колла равна max(spot - strike, 0). Если ETH торгуется по цене $3100 и у нас есть колл ETH со страйком $3000 на момент истечения срока действия, мы можем купить ETH за $3000 с помощью колла, а затем сразу же продать его на рынке за $3100, получив прибыль в размере $100. Но если ETH торгуется на уровне $2900, а у нас есть колл ETH со страйком $3000, то прибыль составит $0

Ценообразование опционов

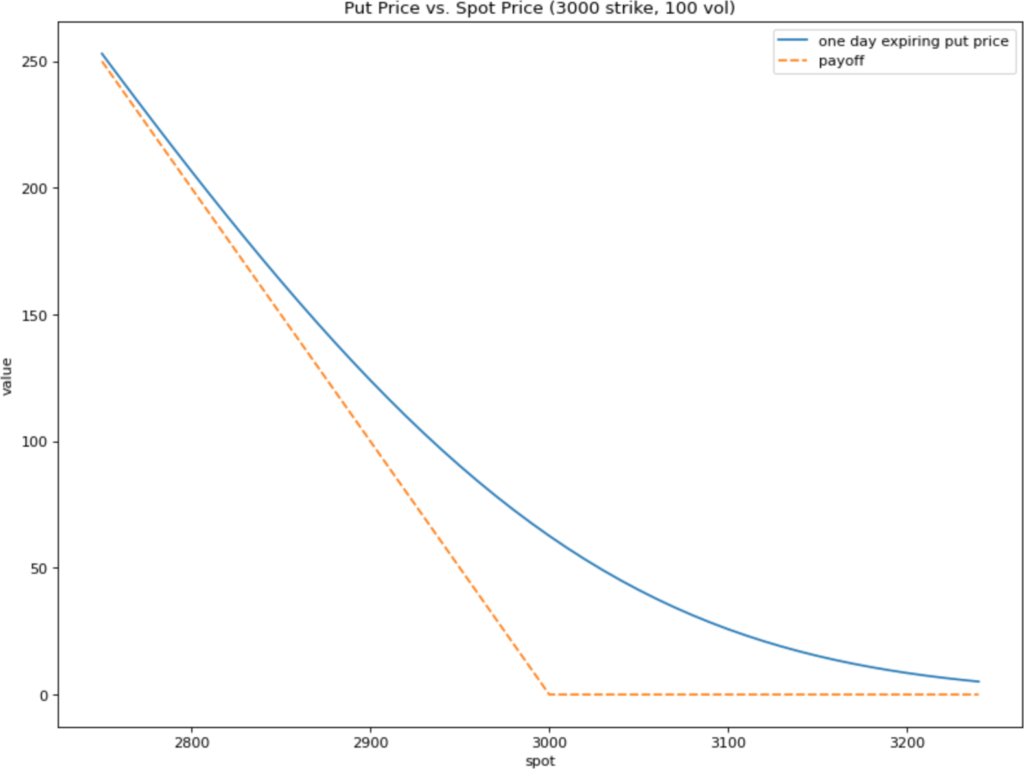

Опцион обычно стоит больше, чем его выплата до момента истечения срока действия (за исключением нескольких особых случаев)

Рассмотрим пут ETH со страйком $3000, истекающий завтра. Если цена ETH в настоящее время составляет $3000, то текущая цена пута равна $0. Но цена ETH может упасть к завтрашнему дню, и в этом случае пут будет стоить больше $0 по истечении срока действия. Поэтому пут должен стоить сейчас больше, чем $0, чтобы учесть эту возможность

Одной из основных и широко используемых моделей для определения цены опционов является модель Блэка-Шоулза. На графике ниже показана цена по Блэку-Шоулзу пута на ETH со страйком 3000 долларов по сравнению с выплатами при различных спотовых ценах на ETH за день до истечения срока

Rolling-позиции (или динамическое хеджирование, или перенос опционов)

Определение

Основная сфера применения опционов - хеджирование, или защита от риска. Например, если инвестор держит большой портфель ETH, он может купить достаточное количество опционов на ETH со страйком $3000, чтобы гарантировать, что он всегда сможет продать свою позицию по крайней мере за $3000 за ETH, независимо от того, что произойдет с рыночной ценой ETH

Однако эти путы в конечном итоге истекут. Если инвестор хочет сохранить хедж, ему придется заново открыть свою опционную позицию. В данном случае это означает закрытие позиции по путам, срок действия которых истекает, и открытие новой позиции по путам с тем же страйком, срок действия которых истекает позже

Пример

Например, инвестор мог первоначально купить путы ETH со страйком $3000 15-го мая. Когда срок их действия будет близок к истечению 15 мая, он может продать их и купить такое же количество путов ETH со страйком 3000 долларов на 15 июня. Он должен будет повторять этот процесс каждый месяц до тех пор, пока хочет удерживать свою позицию

Проблемы

Когда инвестор приходит на рынок, чтобы переоткрыть свою позицию, он, скорее всего, будет торговать с участником рынка, называемым маркет-мейкером

Маркет-мейкеры зарабатывают деньги, когда неосведомленные участники - например, те, кто переоткрывает опционные позиции, - торгуют против них. Однако маркет-мейкеры теряют деньги, когда информированные участники - например, те, кто знает новости о цене ETH, - торгуют против них

Поскольку маркет-мейкеры не знают, кто информирован, а кто нет, они должны взимать плату, называемую спредом, с каждой сделки. Спреды, как правило, особенно высоки на рынке опционов, где информированные сделки могут быть очень дорогими для маркет-мейкеров. Это делает перенос позиций дорогостоящим предложением

Перенос позиции также включает в себя работу и риск. Трейдер может просто забыть о переносе позиции, оставив ее незахеджированной. Или он может ошибиться или неправильно исполнить сделку, что может быть дорого и опасно. Даже если все пройдет идеально, весь процесс вызывает стресс и отнимает время, отвлекая внимание от более продуктивных занятий

Существующие решения

Существует продукт под названием бессрочный американский опцион, который представляет собой опцион, который может быть исполнен в любое время и не имеет даты истечения. Продажа бессрочного американского опциона требует от маркет-мейкера принятия на себя огромного риска и неопределенности, что делает их очень дорогими и сложными для ценообразования. В результате они фактически никогда не торгуются. Именно из-за существования этого продукта мы называем нашу новую альтернативу вечным опционом

Фрагментация ликвидности

Существование множества различных дат истечения опционов приводит к одной дополнительной проблеме: фрагментации ликвидности. Если маркет-мейкеры будут вынуждены заключать сделки по опционам, истекающим не только на этой неделе, но и каждую неделю в течение следующих трех месяцев, они будут вынуждены распределять свой капитал, что затруднит другим участникам совершение крупных сделок или определение справедливых цен. Такой фрагментированный рынок также делает торговлю опционами более запутанной, поскольку участники должны решить, на какой срок истечения заключать сделки

Аналогия с фьючерсным рынком

Фьючерсные контракты, которые также традиционно имеют сроки истечения, разделяют все эти проблемы

Если трейдер хочет получить долгосрочную экспозицию по ETH, используя традиционные фьючерсы с истекающим сроком действия, ему придется переоткрыть свою позицию так же, как и в случае с опционами. Например, он может купить фьючерсный контракт на ETH с истечением 15 мая. Затем, ближе к истечению срока действия 15 мая, он может продать этот контракт и купить фьючерсный контракт на ETH, истекающий 15 июня, и так далее

Как и в случае с опционами, перенос фьючерсной позиции занимает время, сопряжен с риском и потребует от трейдера постоянной оплаты спредов маркет-мейкерам. Существование нескольких сроков истечения фьючерсов также приводит к фрагментации ликвидности на фьючерсном рынке

Надеюсь статья была интересной и понятной!