Вечные опционы | 2

Сегодня мы будем разбираться в работе вечных опционов

Перевод данной статьи ТЫК

Бессрочные фьючерсы

Бессрочные фьючерсы (сокращенно "перп"(perp)), представленные в крипте компанией BitMEX в 2016 году, решают некоторые проблемы. Они предоставляют трейдерам фьючерсную позицию на тот срок, который им нужен, без необходимости переоткрытия. Они также концентрируют всю фьючерсную ликвидность для данного актива на данной бирже в одном продукте

Механизм

Если немного упростить, то перпы работают следующим образом: каждый день те, кто имеет лонг-позицию по перпу (купил его), должны выплачивать плату за финансирование тем, кто имеет короткую позицию по перпу (продал его)

Эта плата за финансирование рассчитывается как (маркировка-индекс): разница между ценой маркировки, торговой ценой перпа, и ценой индекса, ценой актива, например, ETH

Этот механизм платы за финансирование заставляет цену перпа оставаться в соответствии с ценой нижнего уровня. Грубо говоря, если перп становится намного дороже, чем актив, то длинные позиции будут вынуждены платить высокие комиссии за финансирование, что должно побудить их продавать перп, снижая его цену

Как выяснилось, мы можем получить гораздо большую точность, чем здесь. Смотрите "Мультяшное руководство по перпам" для подробного описания механики перпа или нашу модель ниже для получения точной формулы оценки

Примеры

Если перп ETH торгуется по $3100, а цена ETH составляет $3000, то лонги должны заплатить шортам mark - index = $3100 - $3000 = $100 в день.

Если перп ETH торгуется по $2900, а цена ETH составляет $3000, то mark - index = $2900 - $3000 = -$100, то есть шорты должны заплатить лонгам $100 в день

Вечные опционы

Вечные опционы - это эквивалент вечных фьючерсов для опционов

Трейдер, владеющий вечным путом ETH со страйком $3000, может эффективно всегда продать свой ETH за $3000. Ему придётся заплатить комиссию за финансирование своей позиции, но поскольку ему не нужно торговать с маркет-мейкерами на постоянной основе, он не платит спреды и не несёт операционного риска, кроме как при входе и выходе из позиции

Поскольку больше не нужны многократные сроки истечения позиции, ликвидность будет менее фрагментированной, хотя в базовой версии по-прежнему будут существовать различные вечные опционы для разных страйков

Механизм

Вечные опционы работают точно так же, как и вечные фьючерсы, с одним отличием: плата за финансирование рассчитывается как разница между ценой марки и текущей выплатой по опциону, так что плата за финансирование составляет (марка - выплата), а не (марка - индекс)

Примеры

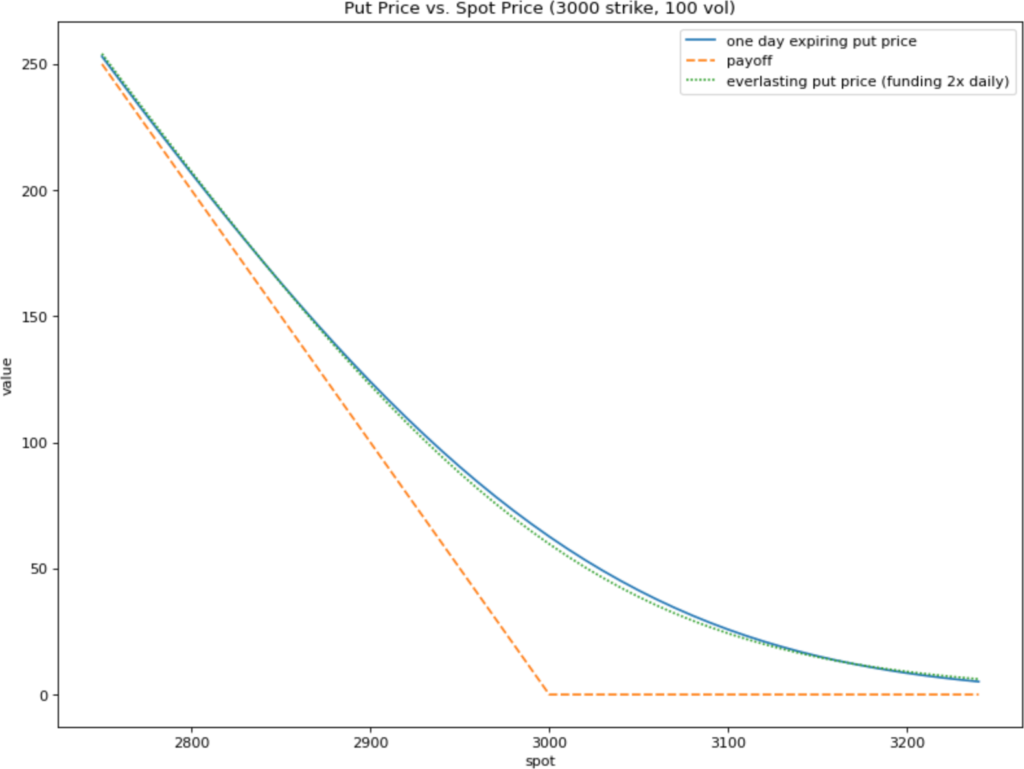

Рассмотрим вечный пут на ETH со страйком $3000 с оплатой финансирования один раз в день

Если ETH в настоящее время торгуется по цене $2900, то текущая выплата по путу составляет $3000 - $2900 = $100. Если вечный пут торгуется по $150 за мгновение до выплаты финансирования, то лонги должны будут заплатить шортам (маркировка - выплата) = $150 - $100 = $50 в день

Если ETH в настоящее время торгуется на уровне $3100, что выше страйка вечного пута, то доходность пута равна $0. Если вечный пут торгуется за $50 за мгновение до выплаты финансирования, то лонги должны заплатить шортам (маркировка - выплата) = $50 - $0 = $50 в день

Обратите внимание, что выплата по коллу ETH со страйком $0 является просто ценой ETH - другими словами, выплата = индекс. Это означает, что колл со страйком $0 эквивалентен фьючерсу на ETH. Соответственно, ежедневная плата за финансирование вечного колла со страйком $0 равна (маркировка - выплата) = (маркировка - индекс), что совпадает с платой за финансирование вечного фьючерса

Ценообразование

Вечные опционы были бы не очень полезны, если бы мы не знали, сколько они стоят. К счастью, с помощью аргумента об отсутствии арбитража, изложенного ниже, мы знаем: они эквивалентны определенному постоянно обновляющемуся портфелю опционов и поэтому будут иметь ту же цену, что и этот портфель. Если эти цены расходятся слишком сильно, арбитражники вмешаются, чтобы привести их в соответствие

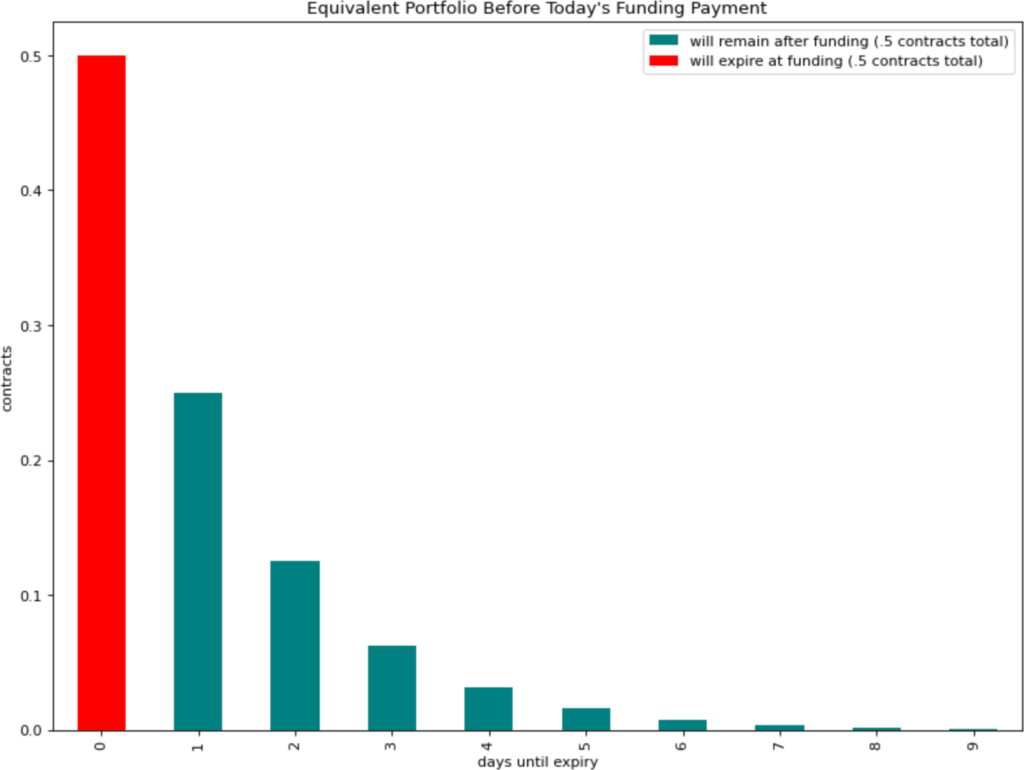

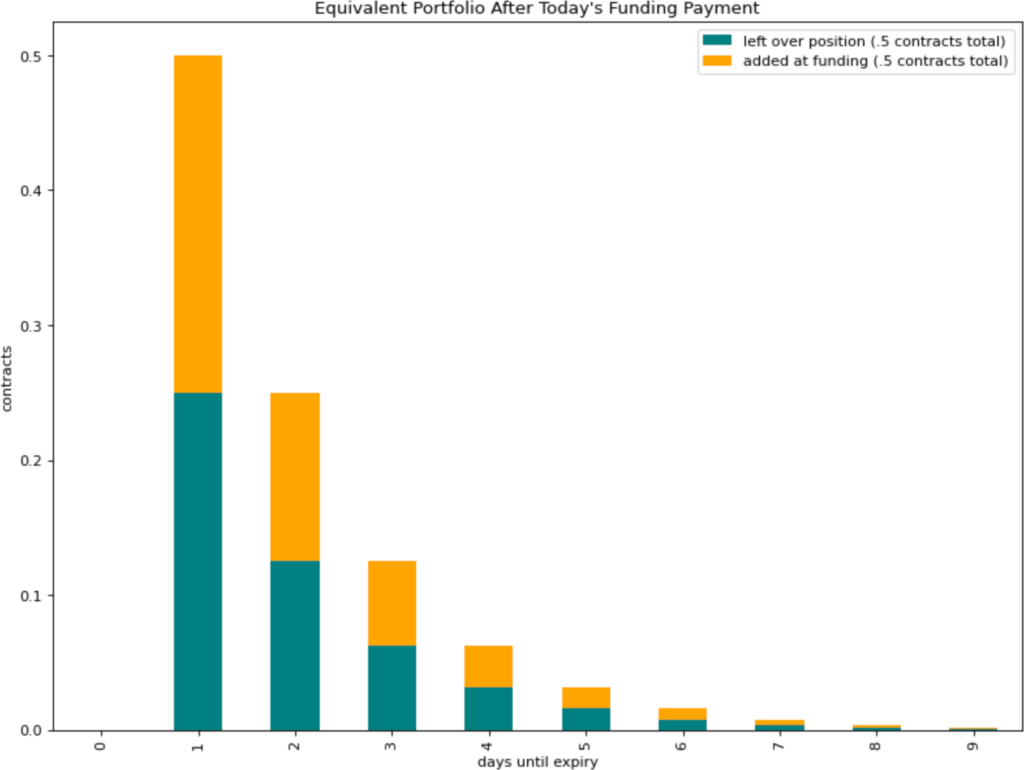

Если финансирование выплачивается раз в день, то эквивалентный портфель состоит из половины опционного контракта, истекающего сегодня, четверти опционного контракта, истекающего завтра, восьмой части опционного контракта, истекающего послезавтра, и так далее. Все эти контракты имеют тот же страйк, что и сам вечный опцион

Мы также можем создать вечный опцион с несколькими меньшими выплатами финансирования за период - т.е. 1/24 финансирования выплачивается каждый час - что изменяет состав эквивалентного портфеля. Подробности см. в Приложении В на сайте https://www.paradigm.xyz/static/everlasting_options.pdf

В любом случае, мы можем определить цену вечного опциона путём определения цены этой корзины. Это можно сделать, просто взяв взвешенную сумму цен отдельных опционов (оценив вклад позиций, составляющих менее, чем, скажем, 1/1024 портфеля). Маркетмейкеры вполне способны определить цену этих отдельных истекающих опционов

Если бы мы использовали простые предположения Блэка-Шоулза, которые не соответствуют реальному поведению, но близки к нему, то вечный опцион с финансированием, выплачиваемым дважды в день, вел бы себя почти так же, как обычный истекающий опцион с тем же страйком, истекающий через день

Эквивалентный портфель

Динамика цен вокруг оплаты финансирования

Рассуждения о вечных опционах, основанных на финансировании, таких как вечные опционы, сложны, поскольку их ценообразование содержит естественную прерывистость. Финансирование выплачивается в определенное, точное время, скажем, в полночь. Как и в случае, когда акции выплачивают дивиденды, мы должны ожидать, что цена бессрочного опциона подскочит сразу после выплаты финансирования

Поэтому, хотя естественно думать, что все происходит "одновременно" с выплатой финансирования, это приведет только к страданиям. Рассуждая о поведении бессрочного дериватива в период выплаты финансирования, лучше всего думать о том, что произойдет либо непосредственно перед, либо сразу после выплаты финансирования

В качестве примечания: в той мере, в какой существующие перп-биржи автоматически не обновляют свои книги ордеров после выплаты финансирования, как это делают фондовые биржи после выплаты дивидендов, они подвергают свои рыночные маркеры арбитражным потерям. Например, если лонги должны выплатить шортам плату за финансирование, рациональный трейдер должен шортить перп за микросекунду до истечения срока действия, получить платеж, а затем купить, чтобы закрыть свой шорт через микросекунду после истечения срока действия, получив прибыль с минимальным риском

Эквивалентная интуиция портфеля

Описание

Как уже говорилось, вечный опцион, по которому финансирование выплачивается один раз в день, эквивалентен портфелю регулярно истекающих опционов: половина контракта истекает во время следующей выплаты финансирования, четверть контракта истекает во время выплаты финансирования после этого, восьмая часть контракта истекает во время выплаты финансирования после этого, и так далее. Общее количество контрактов в этом портфеле равно единице

Это означает, что на момент выплаты финансирования половина контракта, составляющая половину всего портфеля, только что истекла. Таким образом, платеж финансирования соответствует затратам на переоткрытие портфеля: покупка новых опционов на половину контракта, чтобы компенсировать половину только что истекшего контракта. Но, в отличие от переоткрытия позиций вручную, эти новые контракты распределяются между несколькими сроками истечения, не нужно платить спреды и не возникает риска исполнения

Доказательство

Представьте, что Алиса имеет один контракт на вечный опцион, по которому финансирование выплачивается один раз в день, в полночь

Сегодня в полночь Элис должна заплатить (маркировка - выплата) в виде финансирования. Давайте подумаем, что означает этот денежный поток. Цена маркировки - это стоимость покупки вечного опциона за бесконечно малую величину до выплаты финансирования, поэтому Алиса платит столько, сколько ей нужно для того, чтобы удвоить свою позицию. С другой стороны, поскольку срок для выплаты отрицательный, она получает выплату, которая равна тому, что она получила бы, если бы лонговала на один контракт эквивалентного обычного опциона, истекающего в полночь

Повторимся, если лонгование вечным опционом эквивалентно лонгованию некоторым портфелем обычных опционов, это означает, что Алиса удваивает свою позицию в каждом из этих опционов за мгновение до истечения срока, а затем получает вознаграждение в размере одного контракта в момент истечения срока. Это означает, что до тех пор, пока она не удвоит свою позицию, Алиса имеет ровно половину контракта опциона, истекающего сегодня в полночь

Продолжая эту мысль, если мы хотим, чтобы портфель эквивалентов вечного опциона Алисы продолжал работать и после сегодняшнего вечера - ее позиция в обычном опционе, истекающем завтра в полночь, должна составлять ровно половину контракта после удвоения сегодня вечером. Это может быть так, только если она составляет одну четвертую контракта до удвоения... и так далее

Обратите внимание, что этот аргумент работает для любого производного опциона с определенным сроком экспирации, а не только для европейских опционов

Формальное доказательство

См. Приложение В: https://www.paradigm.xyz/static/everlasting_options.pdf

Дальнейшее применение

Эта система может быть использована для ценообразования любого бессрочного дериватива, основанного на финансировании, для которого мы можем определить цену эквивалентов с истекающим сроком действия, а не только европейских коллов и путов. Сюда входят бессрочные фьючерсы

Сюда также входят бинарные путы, которые выплачивают $0, если цена актива выше заданного страйка, и $1, если ниже, и поэтому могут использоваться в качестве прокси в случае сбоя протокола

Плавающий страйк в вечных опционах

Эта система также может быть использована для определения цены бессрочного опциона, страйк которого представляет собой экспоненциально взвешенное скользящее среднее цены актива с течением времени. Это связано с тем, что эквивалент истечения срока, азиатский опцион с плавающим страйком, также может быть оценен, хотя сделать это не так просто

Владение таким путом фактически всегда позволит держателю ETH продать свои активы, скажем, по экспоненциально взвешенной средней цене ETH с периодом полураспада в один день, защищая его от внезапных падений цены ETH

Поскольку страйк будет автоматически следовать за ценой ETH, возможно, что один такой продукт сможет удовлетворить потребности в хеджировании большинства держателей ETH. Это потенциально может консолидировать большую часть ликвидности и объема опционов ETH в одном рынке

Надеюсь статья была интересной и понятной!