🛢Инвестидея Лукойл - #LKOH

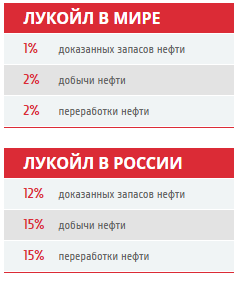

ЛУКОЙЛ — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится 2% мировой нефтедобычи, 2% переработки нефти и 1% мировых разведанных запасов нефти большая часть углеводородных запасов компании приходится на месторождения в Западной Сибири.

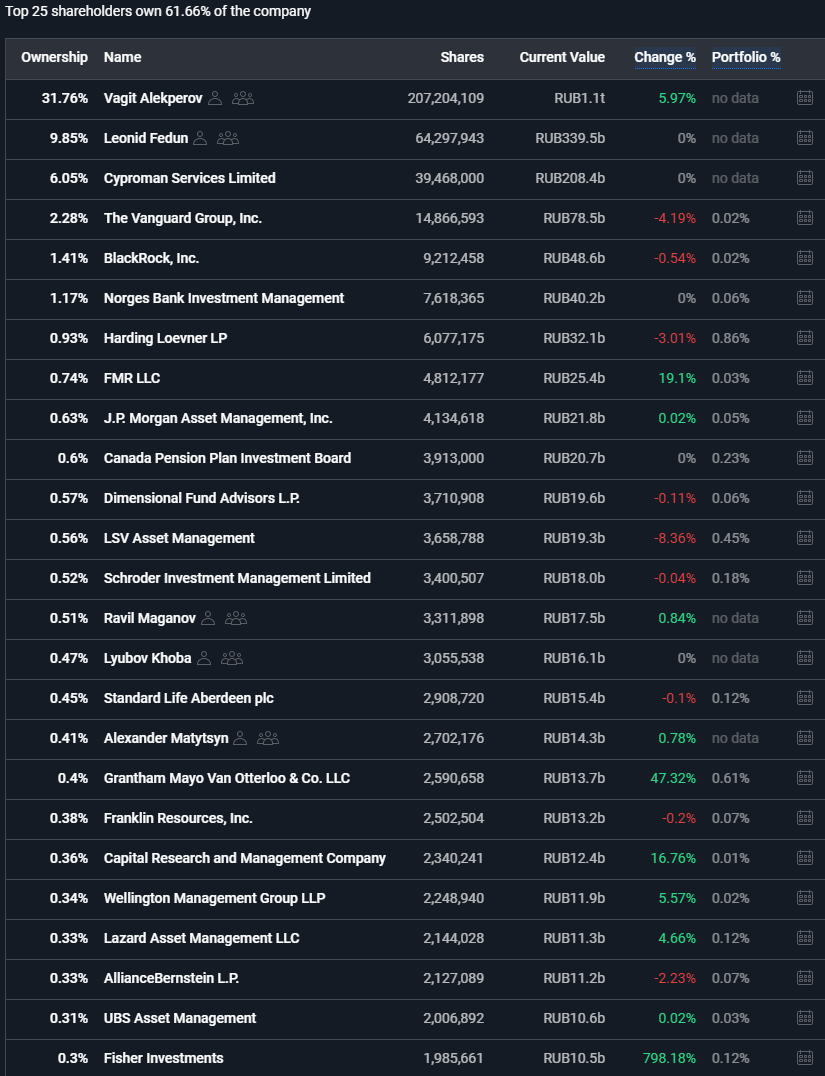

В группу компаний входят перерабатывающие заводы, нефтепродукты и нефтехимия, и сеть заправочных станций. Контрольный пакет принадлежит менеджменту, основным владельцем является основатель и президент компании Вагит Алекперов и вице-президент Леонид Федун. Государственный нефтяной концерн «ЛангепасУрайКогалымнефть» был создан 25 ноября 1991 года.

В 2017 г. Совет директоров утвердил программу стратегического развития группы «ЛУКОЙЛ» на 2018–2027 г. Стратегия направлена на устойчивый рост ключевых показателей и выполнение прогрессивной дивидендной политики при консервативном сценарии цены на нефть, а также на дополнительное развитие бизнеса и распределение средств акционерам в случае более благоприятной конъюнктуры.

Одним из приоритетов компании является устойчивый рост дивидендов не менее чем на уровень рублевой инфляции. Средний ежегодный темп прироста дивидендных выплат составляет 15%.

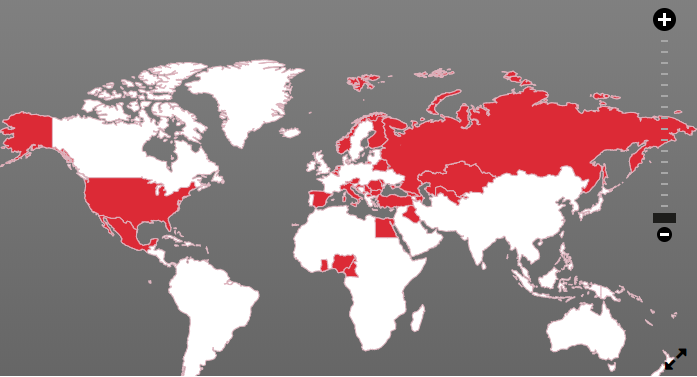

ЛУКОЙЛ занимает одну из главных позиций на мировом рынке производства нефтепродуктов и нефтехимии, поставляя свою продукцию в 27 стран мира. Компания является полностью вертикально-интегрированной, контролируя всю производственную цепочку — от добычи нефти и газа до сбыта нефтепродуктов.

88% запасов и 83% добычи углеводородов приходится на Российскую Федерацию, при этом основная деятельность сосредоточена на территории 4-х федеральных округов — Северо-Западного, Приволжского, Уральского и Южного.

🛢На чем зарабатывает

Разведка и добыча нефти и газа являются центральным звеном деятельности Группы ЛУКОЙЛ. Осуществляют разведку и добычу в 12 странах мира, основные работы сосредоточены в России, Средней Азии и на Ближнем Востоке.

Вот тут файл Excel с цифрами и процентами.

🛢Аргументы в пользу компании

- Страны ОПЕК+ с августа намерены ослабить ограничения на поставки нефти в рамках соглашения ОПЕК+, на фоне восстановления мировой экономики от пандемии. После июля и до декабря объем снижения добычи должен уменьшиться с 9,7 млн баррелей в сутки (б/с) до 7,7 млн б/с. Фактор восстановления добычи вкупе со стабилизировавшейся конъюнктурой на рынке нефти позволяют ожидать улучшения финансовых результатов Лукойла во II полугодии 2020 г

- Лукойл один из технологических лидеров в нефтяном секторе РФ.

- Компания увеличивает дивиденды, выкупает акции. «Лукойл» консервативно подходит к выплате дивидендов, увеличивая их темпом примерно на 10% в год. При этом значительную часть денег акционерам компания выплачивает через выкуп акций. 1 октября 2019 года ПАО «ЛУКОЙЛ» объявило о начале обратного выкупа акций Компании, в том числе в форме депозитарных расписок, на открытом рынке на общую сумму до 3 млрд долларов США Подробнее

- Лукойл делает особенный упор на генерирование доходности для акционеров - стабильные выплаты дивидендов приоритезируются новым рискованным инвестиционным проектам.

- Не будут сокращать дивиденды в 2020 году

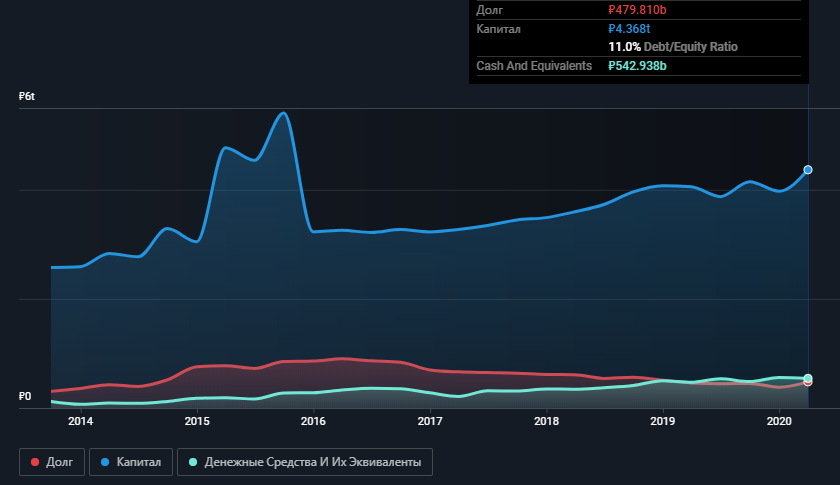

- Долговая нагрузка у Лукойла низкая, инвестиционный цикл по многим крупным проектам завершен.

- Единственная частная энергетическая компания среди крупных в РФ.

- Низкий P/E.

- Компания очень уверенно стоит на ногах, даже в тяжелом 1 квартале для нефтянников компания была одной из лучших. Лукойл сохранил статус одной из самых устойчивых нефтяных компаний, проведя первый квартал с минимальными потерями и почти нулевым чистым долгом.

- Недавний всплеск активности российских инвесторов на фондовом рынке неизбежно приведет к росту стабильных дивидендных акций, поскольку процентные ставки в России стали беспрецедентно низкими.

- Российские публичные компании пока все же балуют своих инвесторов. «Лукойл» за последние 10 лет увеличил дивиденды на акцию более чем в 7 раз, МТС – в 3,5 раза, «Газпром» – более чем в 7 раз, есть и многие другие примеры. Так что для тех акционеров, кто верит в старую добрую дивидендную модель, обратите внимание).

- Во второй половине года доходы Лукойла должны восстановиться.

- Лукойл направляет на дивиденды 100% свободного денежного потока.

- Географическая диверсификация

- Пик спроса на нефть возможен не ранее 2040 г. Мировой спрос на энергию в долгосрочной перспективе продолжит расти.

🛢Минусы и риски

- Cделка ОПЕК+ по сокращению добычи будет удерживать цены на нефть на текущих уровнях. Существенный рост цен маловероятен на горизонте года.

- Российское правосудие( Лукойл еще в 2017 году продал холдингу «Открытие» алмазодобывающую компанию за 1,45 млрд долларов. Сделка тогда была одобрена Федеральной антимонопольной службой России. Теперь ФАС России требует отменить эту сделку по очень сомнительной причине, выходящей за рамки ответственности Лукойла. Для Лукойла возможность признания сделки недействительной - это риск, который произошел совершенно неожиданно. Несмотря на то, что сложившаяся юридическая практика или просто здравый смысл играет в пользу «Лукойла», трудно сказать, насколько объективно суд будет рассматривать дело. Если Лукойл проиграет дело, в крайне неблагоприятной конъюнктуре алмазного рынка найти покупателя будет сложно. Последующая перепродажа AGD Diamonds неизбежно повлечет за собой огромную скидку.

Дивиденды вряд ли пострадают, но единовременное списание 1,45 млрд долларов может привести к увеличению долговой нагрузки. На данный момент чистый долг Лукойла незначителен, а сумма денежных средств на его балансе составляет 7 миллиардов долларов, что более чем достаточно для покрытия непредвиденных расходов.

- Белорусский политический кризис.

- Рецессия в крупных мировых экономиках из-за распространения коронавируса понижает спрос на нефть.

- В числе последствий пандемии для операционных показателей Компании в первом полугодии и июле-августе 2020 года: сокращение добычи нефти на месторождениях Компании в России и по некоторым зарубежным проектам в связи с новым соглашением ОПЕК+, сокращение добычи газа в Узбекистане в связи со снижением спроса на узбекский газ со стороны Китая, сокращение объемов переработки в связи со снижением маржи переработки по причине падения спроса на нефтепродукты, сокращение объемов реализации моторного топлива на АЗС в связи со снижением спроса.

- Транспорт – ключевой фактор неопределенности для спроса на нефть. Даже при пессимистическом для ДВС прогнозе пик спроса на нефть со стороны транспорта ожидается после 2030 г. Рост доли электромобилей в продажах снижает спрос на нефть с отложенным эффектом, так как на обновление автопарка требуется более 10 лет. Дополнительное давление на спрос оказывает повышение топливной эффективности ДВС.

🛢Нейтрально

- Курсовая разница валют, которая может влиять как позитивно, так и негативно на выручку компании.

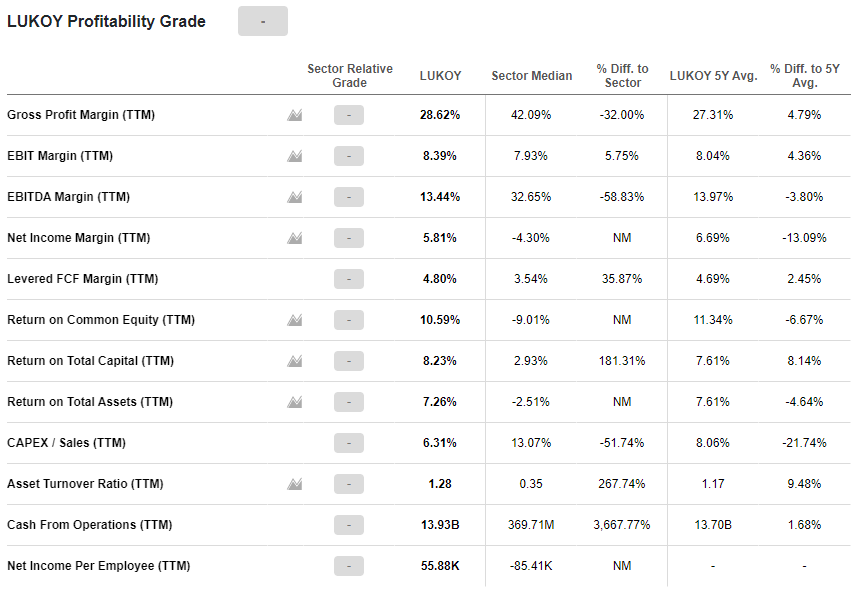

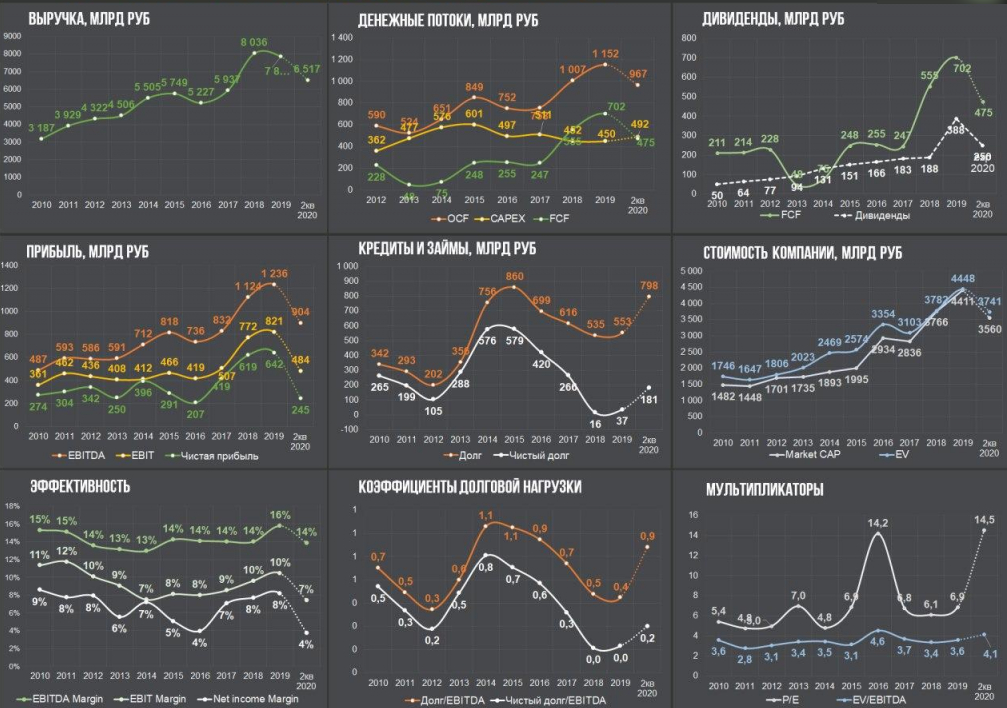

🛢Фундаментальные показатели

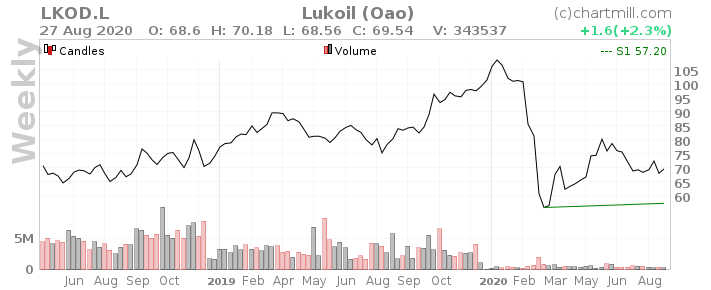

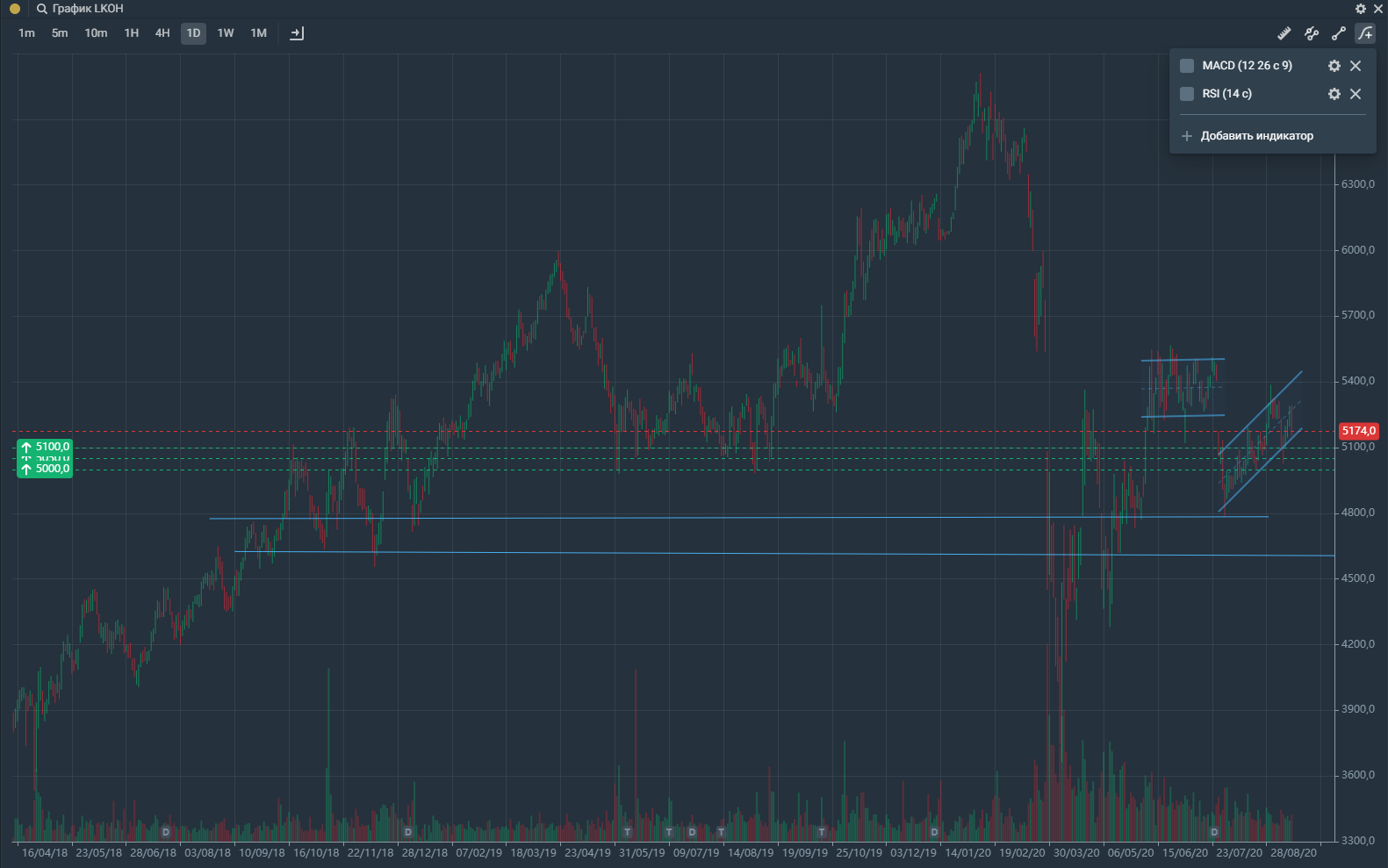

🛢Технический анализ

Зона сопротивления от 70,12 до 72,42. примерно 5250 - 5350 рублей.

Сопротивление 80,16

Зона поддержки от 67,90$ до 68,54$. это уровень примерно 5100 в рублях

Поддержка 4800 в рублях

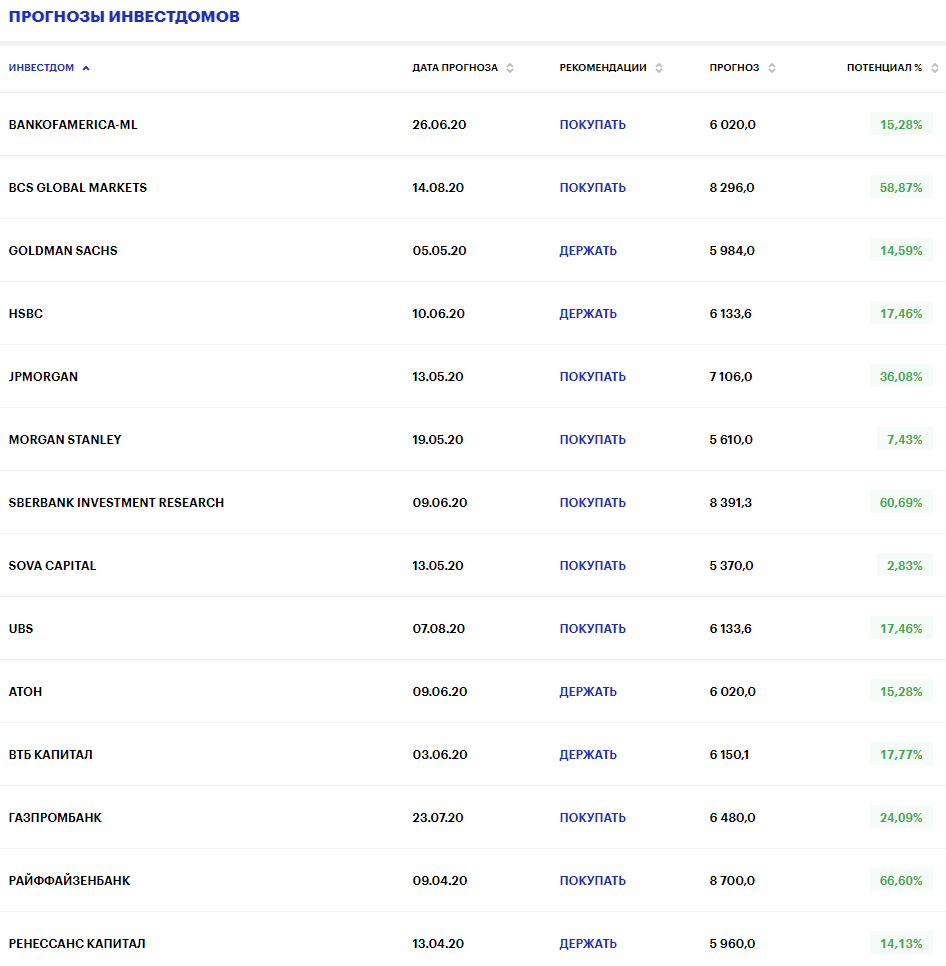

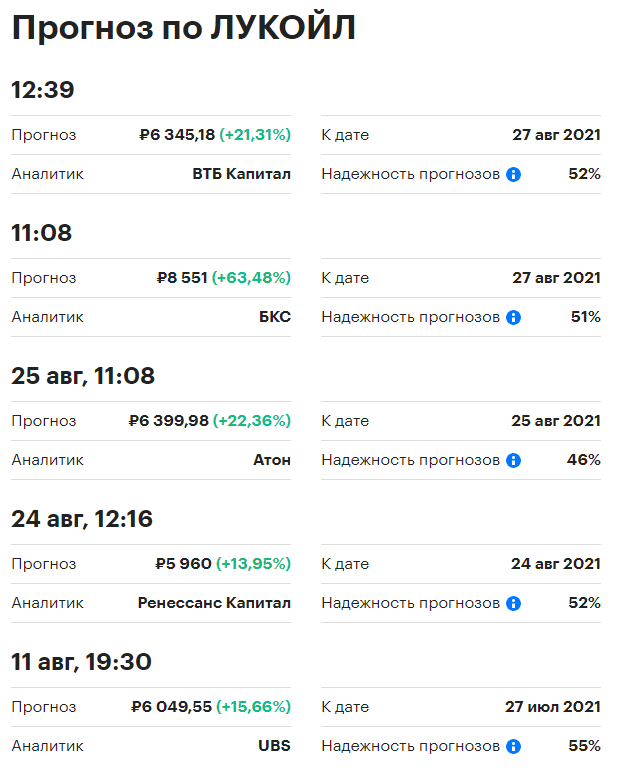

🛢Прогнозы аналитиков

Покупать Сводный прогноз Reuters: 4.1 (Buy) Прогнозная цена Reuters: 86.93 USD

🛢Хедж-фонды

🛢Отчетность

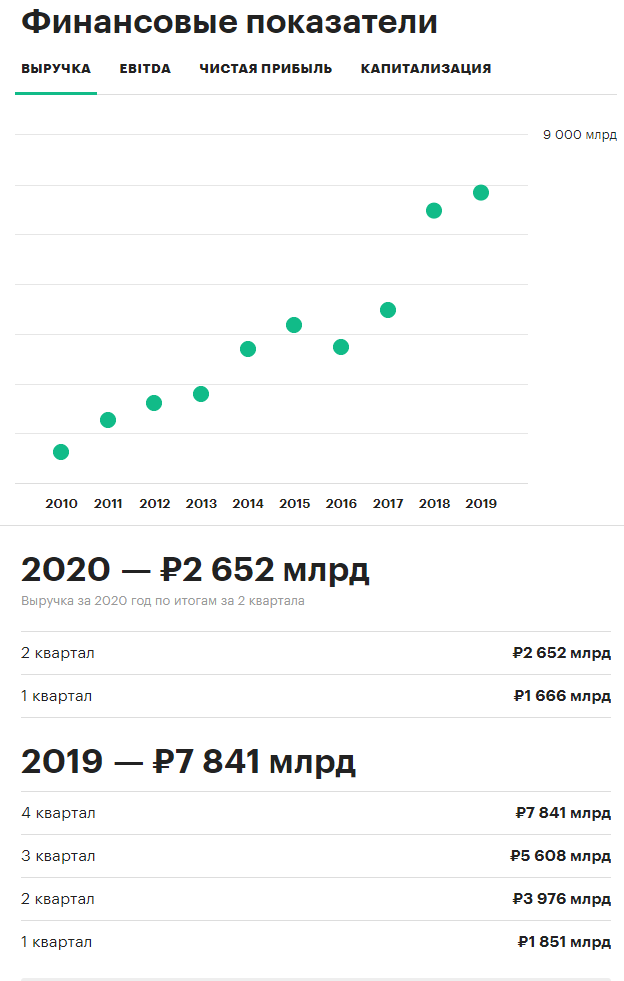

«Лукойл» во II квартале 2020 г. получил чистый убыток, относящийся к акционерам, в размере 18,72 млрд руб. против прибыли в 181,24 млрд руб. за аналогичный период прошлого года, говорится в отчете компании по МСФО.

По итогам первого полугодия 2020 г. чистый убыток составил 64,68 млрд руб. против прибыли в 330,48 млрд руб. по итогам первого полугодия 2019 г. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд.

Выручка «Лукойла» во II квартале 2020 г. составила 986,4 млрд руб., что на 53,6% ниже аналогичного показателя прошлого года. Выручка в январе ‒ июне составила 2,65 трлн руб., снизившись на 33,3% по сравнению с первым полугодием 2019 г.

Компания объясняет, что отрицательное влияние на динамику выручки оказали снижение цен на углеводороды, сокращение объемов добычи углеводородов, объемов трейдинга нефтью и нефтепродуктами, а также объемов реализации нефтепродуктов через АЗС. Влияние данных факторов было частично компенсировано девальвацией рубля к доллару США, уточняет нефтяная компания.

Собственно все с ожиданиями прогнозов, немножечко хуже.

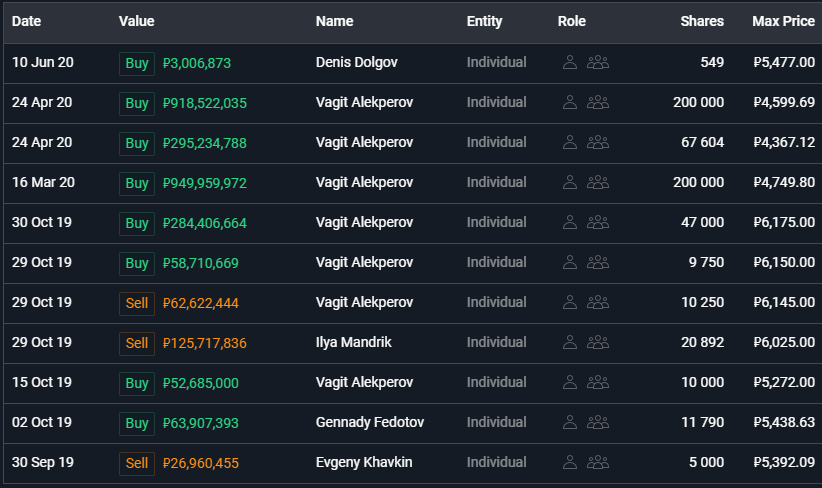

🛢Инсайдерские сделки

То, что Вагит Алекперов так скупает акции на просадках, обнадеживает, хотя некоторые и скептически относятся к инсайдерским сделкам)

🛢Что в итоге

По моему самое время обратить внимание на российский рынок, хотя я и несколько скептически к нему отношусь), но возможностью заработка надо пользоваться, к тому же после продажи Яндекса +82% и Тинькофф +100,47% появились рубли, которые надо куда-то вложить, чтоб работали. Лукойл это одна из выбранных мной компаний в которые я могу вложится с некоторым доверием.

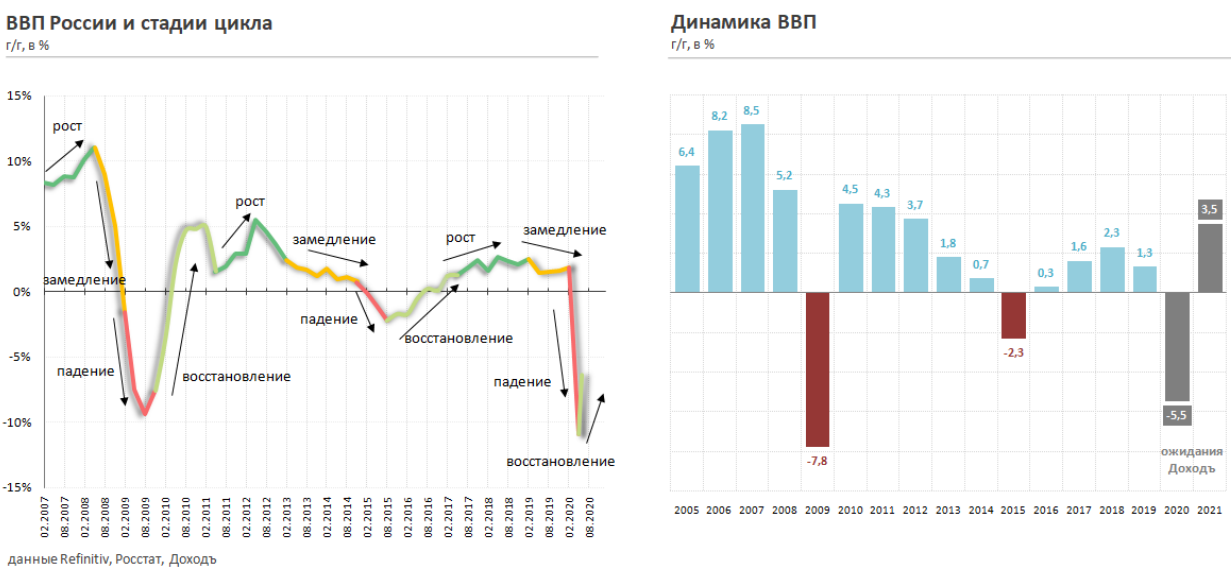

В России например начинается цикл восстановления, поэтому пора зайти на свой домашний рынок, который еще балует неплохими дивидендами, я буду заходить стараться также в несырьевой потребительский сектор, стараясь выбрать удачную точку входа на графике.

Что касается Лукойл, это крупная "частная" компания с очень неплохой диверсификацией сегментов бизнеса и географического присутствия. Менеджмент компании объявил о приоритете дивидендов над выкупом, это неплохо. Дивидендая доходность может достичь 11% годовых, это весьма и весьма неплохо. Вспомните проценты по банковским депозитам)

Обязательно зайдите на сайт компании в раздел инвесторов, там очень много информации.

Я выставил заявки на покупку в диапазоне 5100-5000 рублей. Если посмотреть на график недельный, то видно, что мы находимся на уровне поддержки. Возможно на новостях об отчете мы откатимся немного назад, тут то я и подберу бумагу в портфель. Следующая поддержка в зоне 4600-4800 на дневном графике.

Индикаторы MACD и RSi вроде тоже говорят за будущий рост.

На примете бумаги к покупке: Газпром, Новатэк, Фосагро, Яндекс и Тинькофф (это 2 компании в которые я верю больше всех, обязательно вернусь к ним попозже.)

Может быть: Норникель, Петропавловск, Детский мир???, ЛСР

Скорей всего нет: Электроэнергетика.

Уже в портфеле: МТС (была идея, уже +10%, возможно докуплю)

Хочу компании в портфель без долгов или с "терпимым" уровнем долга. Ну и ставка на 2 второе полугодие 2020, я не особо верю во второе закрытие экономики на карантин, у нас же вакцина есть теперь).

К тому же особого негатива в отчетности у компании нет. ИМХО.

Первый таргет ставлю для себя 5700, там говорят геп закрывать "надо", потом 6000, рассчитываю на такой рост в течении 2-3 месяцев.

Вы же помните, что самые прибыльные сделки получаются когда вокруг все плохо? Самый темный час перед рассветом, мне кажется он настал.

В американские бумаги не хочется сейчас залезать в предверии выборов и значениях SP500 близкими к 3500, мне стало страшно. Американские акции сейчас на примете только те, которые будут поставлять шприцы и ампулы для вакцины, там дикий недобор, подробнее скорей всего вернусь к ним.

Ну и в общем, наверно буду теперь делать немного больше фокус на Китай, после выборов в США станет более все понятно, и на наш российский рынок.

🛢Ссылки

Неплохая стратегия по Российскому рынку от Доход

🛢Дисклеймер

❗ Донаты

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.