Становимся самозанятым

Каким нормативно-правовым актом регулируется деятельность самозанятого?

Деятельность самозанятого регулируется Федеральным законом от 27.11.2018 № 425-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (далее – Федеральный закон). Но читать данный закон неудобно, так как он составлен в форме внесения правок в Налоговый кодекс Российской Федерации.

Удобнее всего читать текст принятого Федерального закона, в редакции направленной в Совет Федерации (Комитет Государственной Думы по бюджету и налогам) от 15.11.2018 5199-7 ГД.

Кто может стать самозанятым?

Самозанятым может стать любой гражданин Российской Федерации или Евразийского экономического союза (Украина не является членом ЕАЭС).

Территориальные ограничения

Учитывая тот факт, что налог на профессиональный доход является эксперементом, то законодатель решил ограничить возможность регистрации в качестве самозанятого только тех лиц, которые ведут профессиональную деятельность на следующих территориях:

· Москва;

· Московская область;

· Калужская область;

· Республика Татарстан.

Можно работать в нескольких регионах. Это не запрещено и не будет причиной для отказа в регистрации. Главное, выбрать один из регионов проведения эксперимента. Регистрироваться нужно только в одном регионе. Менять регион можно не чаще одного раза в год.

Какие виды деятельности можно осуществлять на этом режиме?

Любые виды деятельности, не запрещенные законодательством Российской Федерации и за исключением прямо поименованных в статье 4 Федерального закона.

В какие бюджеты поступают денежные средства от уплаты налога?

Деньги поступят в Фонд обязательного медицинского страхования и в региональный бюджет по месту осуществления деятельности.

Кто не может стать самозанятым:

Не вправе применять специальный налоговый режим (статья 4 Федерального закона):

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей РФ.

Может ли ИП совмещать специальный налоговый режим с упрощенной системой налогообложения?

Нет, совмещать разные спецрежимы нельзя, даже по разным видам деятельности. При применении упрощенной системы налогообложения (УСН) нельзя зарегистрироваться в качестве плательщика налога на профессиональный доход. Придется отказаться от УСН или другого применяемого спецрежима (ЕНВД и ЕСХН). На это есть один месяц с момента регистрации в качестве самозанятого. В противном случае регистрация ИП в качестве самозанятого будет аннулирована.

Если ИП ведет деятельность, которая облагается УСН, то ИП не сможет платить налог на профессиональный доход по другим видам деятельности — в том числе, тем доходам, которые получает как физическое лицо. Например, нельзя заниматься торговлей и платить единый налог на вмененный доход и одновременно сдавать квартиру и платить с этих доходов 4% в качестве самозанятого.

Чтобы ИП перейти на специальный налоговый режим, ИП (фактически физическому лицу) надо подать заявление через «Мой налог» или через уполномоченных банков.

Будет ли у самозанятых идти трудовой стаж для начисления пенсии?

Налог на профессиональный доход не предполагает уплату обязательных страховых взносов на пенсионное страхование. Нет ни фиксированного, ни минимального размера взносов. Поэтому и период деятельности в качестве самозанятого на специальном налоговом режиме не учитывается как трудовой стаж и не повлияет на назначение пенсии.

Допустимо ли совмещение трудового договора и подработки в качестве самозанятого?

Да, можно получать заработную плату на основной работе и зарегистрироваться в качестве плательщика налога на профессиональный доход. Сумма доходов от работодателя не будет учитываться при расчете лимита для спецрежима. Платить налог на профессиональный доход с заработной платы тоже не придется.

Как самозанятый может подтвердить доход от профессиональной деятельности?

В приложении можно будет сформировать справку, которая подтвердит доходы. Эту справку можно предоставить в банк при оформлении кредита или расчете пособий.

Можно ли из доходов вычитать расходы и платить налог с разницы?

Налог исчисляется с общей суммы полученного дохода, вычет понесенных затрат в рамках налога на профессиональный доход не предусмотрен.

Можно ли принимать деньги от клиентов наличными?

Да, можно. Ограничения по способу приема денег от клиентов и покупателей нет. Они могут поступать на карту, счет в банке, через платежные системы или наличными.

Налог на профессиональный доход придется платить со всех поступлений на счет?

Нет, налогом на профессиональный доход облагаются только те доходы, которые являются объектом налогообложения по закону и отражены при формировании чеков в приложении «Мой налог». Также доходы могут учитываться в автоматизированном режиме уполномоченным банком или оператором электронной площадки, если налогоплательщик дал на это согласие.

Специальный налоговый режим не предусматривает начисление налога на все поступления на счета и карты.

Если на счет поступили деньги в качестве подарка или это возврат займа, такие поступления вообще не облагаются налогом. И тем более это не объект налогообложения для налога на профессио��альный доход. То же относится и к заработной плате: она облагаетс�� НДФЛ у работодателя, а платить с этих по����туплений налог на профессиональный доход повторно не придется.

Может ли самозанятый вести внешнюю экономическую деятельность (ВЭД)?

Федеральный закон такого ограничения не содержит. Самозанятый может оказывать услуги иностранным юридическим лицам, находящиеся за рубежом.

Как быть если иностранец заплатил вам в иностранной валюте. В таком случае такой доход надо пересчитать в рубли РФ по курсу Банка России на день зачисления денежных средств на ваш счет. Курс рубля РФ на конкретную дату можно узнать по следующему адресу http://www.cbr.ru/currency_base/daily/

Порядок передачи сведений при осуществлении расчетов и формирование чека

При осуществлении расчетов, связанных с получением доходов, самозанятый обязан с использованием Приложения и (или) через уполномоченного оператора электронной площадки и (или) уполномоченный банк передать сведения о произведенных расчетах в ФНС, сформировать чек и обеспечить его передачу покупателю (заказчику).

Чек должен быть сформирован налогоплательщиком и передан покупателю (заказчику) в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе.

Кстати, чек формируется только в рублях. Получается, что в случае если самозанятый ведет ВЭД и от иностранного контрагента на банковский счет самозанятого будет зачислена валюта, то самозанятый должен будет выставить счет такому иностранному контрагенту в рублях Российской Федераций, пересчитанных по курсу ЦБ на день зачисления таких денежных средств на банковский счет самозанятого. Что будет иностранец делать с таким чеком, это вопрос.

Что делать, если годовой доход превысил 2,4 млн рублей?

В этом случае регистрация в качестве плательщика налога на профессиональный доход прекращается. Доходы, превышающие установленный лимит, будут облагаться по обычным ставкам: для физлица-резидента — по ставке 13%, для индивидуального предпринимателя — в зависимости от применяемой системы налогообложения.

Ставки налога

4% от дохода - по доходам от физических лиц;

6% от дохода - по доходам от юридических лиц и индивидуальных предпринимателей.

Как рассчитывается налог (в том числе вычет в размере 10 000 рублей РФ)

Налог рассчитывается ФНС ежемесячно следующим образом. Самим его рассчитывать не надо, ниже указывается логика расчета налога и вычета (для понимания).

Налоговая база рассчитывается по отдельности (по 4% и по 6%). Расчет одинаковый для 4% и для 6%.

1) Расчет налога по ставке 4%:

Суммируется весь доход с начала месяца по ставке 4%.

Вычитаются возвраты физическим лицам.

Доход умножается на ставку (Доход*4/100), это налог к начислению по ставке 4%.

Рассчитывается вычет 1%: Доход * 1%.

2) Расчет налога по ставке 6%:

Суммируется весь доход с начала месяца по ставке 6%.

Вычитаются возвраты юридическим лицам.

Доход умножается на ставку (Доход*6/100), это налог к начислению по ставке 6%.

Рассчитывается вычет 2%: Доход * 2%.

3) Рассчитывается вычет.

Максимальный вычет за всё время деятельности самозанятого — 10 000 рублей РФ.

После исчерпания суммы вычета никаких других вычетов не предоставляется.

4) Далее происходит сложение рассчитанных налогов.

5) Далее рассчитываем налог к уплате. Из суммы налогов вычитается сумма разрешенного вычета.

Есть ли штрафы

Есть (статьи 12913 и 12914 Налогового кодекса РФ), куда же без них, но ФНС обещало первый год не штрафовать.

Нарушение налогоплательщиком установленных Федеральным законом порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения налогом на профессиональный доход, влечет взыскание штрафа в размере 20 процентов от суммы такого расчета.

Нарушение установленных Федеральным законом порядка и (или) сроков передачи в налоговый орган уполномоченным оператором электронной площадки или уполномоченной кредитной организацией сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения налогом на профессиональный доход, влечет взыскание штрафа в размере 20 процентов от суммы такого расчета, но не менее 200 рублей за каждый расчет, сведения о котором не переданы в налоговый орган.

Порядок уплаты налога:

По окончании месяца 12-го числа следующего за месяцем в котором был получен доход, ФНС информирует о рассчитанной сумме налога и направляет реквизиты для его уплаты. Срок уплаты налога до 25-го числа следующего месяца.

Самозанятый может уполномочить свой банк списывать сумму налога самозанятого автоматически по поручению от ФНС (комиссия банком не взимается). В этом случае квитанция приходит не ранее чем за 10 и не позднее чем за 3 дня до окончания срока уплаты налога.

Налог меньше 100 рублей РФ прибавляется к налогу следующего месяца.

Есть ли необходимости вести учет?

Такой необходимости нет. Только заявлять доход и выставлять чеки.

Как зарегистрироваться в качестве самозанятого?

И так вы уже взвесили все «за» и «против» и решили стать самозанятым.

Есть три способа как им стать:

1. Скачать бесплатное мобильное приложение «Мой налог» из магазина AppleStore или GooglePlay;

2. Воспользоваться кабинетом налогоплательщика «Налога на профессиональный доход» на сайте ФНС России;

3. Воспользоваться услугами уполномоченных банков (на момент создания данной заметки, уполномоченные банки пока не показали свой функционал).

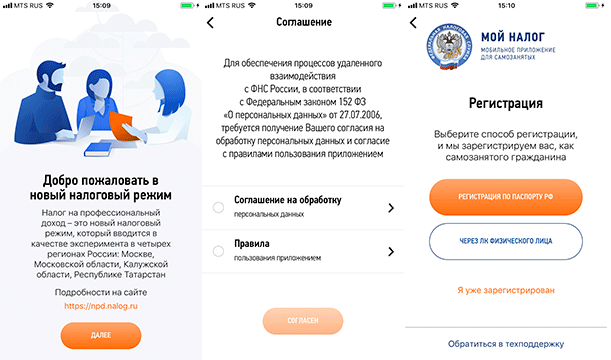

Рассмотрим функционал мобильного приложения «Мой налог» для iOS (далее - Приложение).

1. После установки Приложения на первых экранах Приложения соглашаемся с обработкой персональных данных и правилами пользования Приложением.

2. На экране «Регистрация» выбираем оптимальный вариант регистрации вас, как самозанятого. Доступно два варианта: 1) Регистрация по паспорту РФ; 2) Регистрация через Личный кабинет физического лица.

Второй вариант самый простой, если у вас есть ИНН и пароль от личного кабинета на сайте nalog.ru (это не пароль и логин от Портала Госуслуг), то используйте его при регистрации в Приложении.

В противном случае вам необходимо выбрать первый вариант.

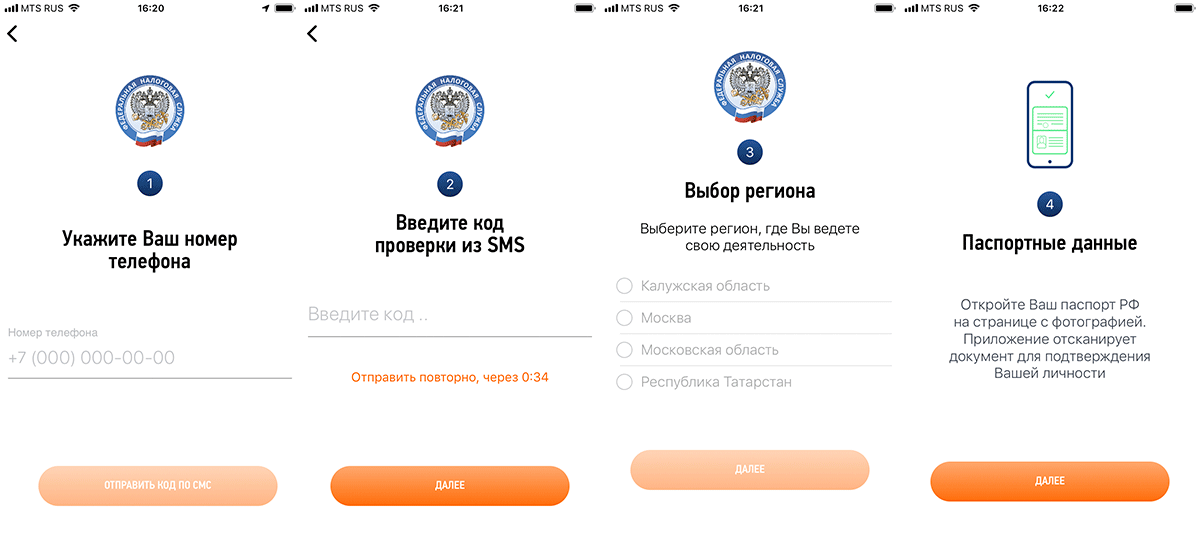

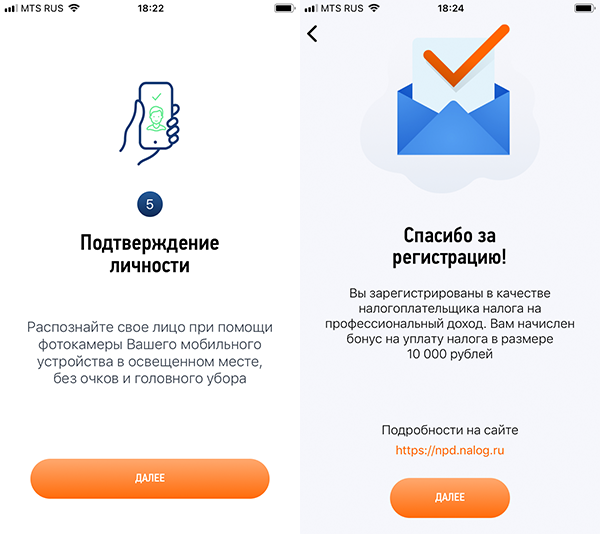

Если вы выбрали первый вариант, то вам предстоит: 1) указать номер мобильного телефона; 2) ввести код их СМС; 3) выбрать регион, в котором вы осуществляете свою деятельность; 4) сфотографировать паспорт. Далее произойдет распознание страниц паспорта, подтверждение распознанных данных, после чего делаете свое селфи (Ваша фотография также становится аватаркой, которую на данный момент нельзя перефоткать. Так что, девушки, фотографируйтесь при параде, вам каждый раз при входе в приложении придется любоваться на свое фото), и на этом все, вы самозанятый.

Может ли самозанятый указать несколько видов деятельности?

Да, можно указать несколько видов деятельности в настройках профиля Приложения.

При подготовке заметки использовались материалы с сайта npd.nalog.ru и profdelo.com.