Битва за редкоземельные ресурсы

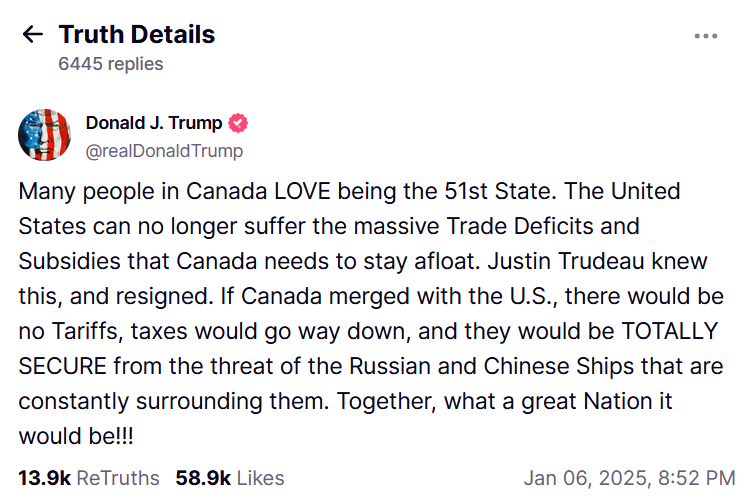

Еще до начала своего нового срока, президент США Дональд Трамп сделал ряд интересных заявлений. Эти заявления содержали довольно воинственные высказывания о присоединении Гренландии к США, [1] а в своей соцсети президент намекнул, что хотел бы видеть Канаду 51-м штатом Америки.

Кто-то посчитал, что это пиар-кампания для консервативной части электората от избранного президента, а некоторые сочли это за признаки старческого маразма. Но если глубже разобраться в проблеме, можно прийти к выводу, что такие заявления были сделаны неспроста. В нашей статье мы попробуем докопаться до сути, попробуем найти истоки таких резких постов слов американского лидера.

ВАЖНОСТЬ ОБЛАДАНИЯ РЕДКОЗЕМЕЛЬНЫМИ МЕТАЛЛАМИ ДЛЯ ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ И ВОЕННЫХ РАЗРАБОТОК

Начать стоит издалека, как говориться «следите за пальцами». В нашем столетии начали происходить глобальные сдвиги в области производства. В XXI веке ученые и инженеры наконец нашли применение для редкоземельных металлов (РЗМ), да так, что они стали «нефтью новой эпохи». Теперь их значение в технологическом развитии сложно переоценить: от производства смартфонов и электромобилей до оборонной промышленности и освоения космоса — везде присутствуют редкоземельные элементы. На данный момент времени всего известно 17 таких элементов, включая скандий, иттрий и 15 лантаноидов, и каждый из них имеет стратегическое значение.

По порядку, какие металлы где применяются: неодим (Nd), празеодим (Pr) (используются в мощных магнитах для ветряных турбин, электродвигателей и жёстких дисков); европий (Eu), тербий (Tb), иттрий (Y) (критически важны для производства люминофоров, применяющихся в LED-дисплеях, лазерах и оптических приборах); диспрозий (Dy), гадолиний (Gd) (входят в состав сплавов, устойчивых к высоким температурам, используются в оборонной и аэрокосмической отраслях); церий (Ce), лантан (La) (применяются в катализаторах, в том числе автомобильных, а также в стекольной промышленности).

Инновационные технологии, такие как возобновляемая энергетика, водородная энергетика, квантовые вычисления, зависят от РЗМ. Без них невозможно производство аккумуляторов высокой ёмкости, квантовых сенсоров и прочих компонентов новой промышленной революции.

Военные технологии также полностью завязаны на редкоземельную базу: высокоточные ракеты, лазерные системы, подводные лодки и системы радиолокации требуют сверхпрочных и лёгких материалов, а также сложных магнитных и электронных компонентов, созданных на основе РЗМ.

Отдельно стоит сказать и о литии с графитом. Хотя они не входят в список редкоземельных элементов, по значимости они стоят с ними в одном ряду. Вместе с РЗМ они образуют основу энергетического перехода, цифровой трансформации и новой военно-промышленной матрицы.

Стоит подчеркнуть, что литий используется в первую очередь для производства литий-ионных аккумуляторов. А они в свою очередь питают смартфоны и ноутбуки; электромобили (EV); системы накопления энергии для солнечных и ветряных электростанций, а также военные и аэрокосмические системы.

К ключевым свойствам лития можно отнести лёгкость, высокую электрохимическую ёмкость и стабильность, которые делают его незаменимым в аккумуляторной промышленности. Без лития невозможна массовая электрификация транспорта, а значит — переход к безуглеродной экономике, которую активно продвигают страны глобального центра (ЕС, США, Япония).

Графит также является незаменимым компонентом анодов в аккумуляторах. Особенно синтетический и очищенный природный виды графита, используется в анодах литий-ионных батарей, обеспечивая эффективность зарядки и длительность хранения энергии. В одном электромобиле может содержаться до 50–70 кг графита.

Но это не все плюсы графита. Помимо этого, он устойчив к высоким температурам, обладает высокой теплопроводностью и химической инертностью и используется в ядерной энергетике и оборонной промышленности (например, в РЛС и ракетной технике).

Таким образом, обладание РЗМ, а также литиевыми и графитовыми месторождениями превращается в вопрос национальной безопасности и стратегического суверенитета. Без доступа к этим ресурсам даже развитые страны рискуют оказаться в уязвимом положении в глобальной иерархии производства.

Исходя из этого становится интересно, а где же находятся залежи редкоземельных металлов, лития и графита.

В глобальной гонке за технологическое превосходство география природных ресурсов превращается в карту стратегического влияния. Как и в случае с нефтью в XX веке, доступ к месторождениям РЗМ, лития и графита становится определяющим фактором экономического и военного могущества.

Начнем с географии расположения редкоземельных металлов. Наибольшие известные и разрабатываемые запасы РЗМ сосредоточены в Китае. Он контролирует около 60–70% мировой добычи, особенно разработаны районы Байинь-Обо и Сычуань. Контролирует также 80–90% переработки редкоземельных руд, что особенно важно: переработка значительно сложнее добычи. Поэтому на сегодняшний день, Китай является абсолютным лидером в этой сфере.

США пытаются не отставать, они разрабатывают месторождение Mountain Pass в штате Калифорния. Это явно попытка снизить зависимость от Китая, однако инфраструктура переработки в стране всё ещё довольно ограничена.

Помимо этого, имеются месторождения у Австралии — Mount Weld, которое активно развивается и является основным поставщиком в Японию и Южную Корею. Мьянма, Индия, Вьетнам и Бразилия также обладают существенными запасами, но все они находятся на ранней стадии технологической интеграции. У России же есть месторождения в Мурманской области, на Дальнем Востоке, в Якутии и Забайкалье. В перспективе мы можем развивать эту отрасль, но, к сожалению, у нас до сих пор довольно низкий уровень переработки и технологической цепочки.

Добыча лития происходит в основном в «литиевой треугольной» оси, хотя есть и новые игроки в этом производстве и добыче.

Аргентина, Боливия и Чили — это страны, которые входят в так называемый «литиевый треугольник» Южной Америки. На территории этих стран находятся до 60% мировых ресурсов лития в виде рассолов. Австралия является крупнейшим производителем лития из твёрдых пород (сподумен); сырье активно экспортирует в Китай.Сам Китай несмотря на меньшие запасы стратегического ресурса не отстает от других стран. Добыча происходит на Тибетском плато, но основное преимущество страны — это контроль переработки: более 60% мировых мощностей по рафинированию лития сосредоточено именно в Китае. Есть еще и другие игроки на арене гонки добычи лития: Афганистан, Конго и Зимбабве, у которых есть потенциальные новые зоны добычи, особенно в рамках китайской инициативы «Один пояс, один путь». Канада, США и Германия стараются не отставать от Китая, и, хотя у них нет таких больших природных залежей, они развивают собственные проекты, чтобы сократить технологическую зависимость от Китая.

Ну и напоследок, графит — «тихий стратег» мировой энергетики. Опять лидирующее место у Китая. Он крупнейший добытчик и переработчик графита (более 65% производства). Также занимает почти монопольное положение в создании высокоочищенного графита для батарей. У Мозамбика и Мадагаскара имеются богатые месторождения природного графита, которые активно осваиваются западными и китайскими компаниями.Западные страны стараются и у себя развивать добычу и переработку графита, среди них выделяются Финляндия, Канада и США.

Подведем промежуточные итоги: есть два лагеря – США и их сателлиты и Китай с его зоной торгового контроля. К первому лагерю относятся: Австралия, Аргентина, Чили, Боливия, Канада, Германия, Мадагаскар и Финляндия. Ко второму: Мьянма, Вьетнам, Бразилия, Афганистан, Конго, Зимбабве, Мозамбик. Хотя есть страны, которые стараются развивать свое производство (Россия) или торговать со всеми.

Контроль над этими ресурсами — не просто сырьевой вопрос, а основа технологического суверенитета. Он определяет, кто будет задавать стандарты в энергетике, транспорте, обороне и коммуникациях.

На фоне доминирования США и их союзников в финансово-инновационном ядре, Китай компенсирует отставание, выстраивая материальную базу будущего через прямой контроль над сырьём и переработкой. Это создаёт предпосылки к смещению центра тяжести в глобальной производственной цепи, о чём подробнее — в следующей части статьи.

ГЕОПОЛИТИКА РЕСУРСОВ: ГРЕНЛАНДИЯ, КАНАДА, УКРАИНА — ШАГИ США К СТРАТЕГИЧЕСКОЙ АВТОНОМИИ

На фоне растущей зависимости от редкоземельных и энергетических ресурсов, а также нарастающей конкуренции с Китаем, Соединённые Штаты начали пересматривать географию своего влияния и открыто использовать политический, дипломатический и экономический инструментарий для обеспечения доступа к критическим минералам.

Ещев 2019 году, во время своего первого срока, президент Дональд Трамп выступил с громким заявлением о желании приобрести Гренландию у Дании. Формально это выглядело как эксцентричный шаг, но в реальности он имел чёткое стратегическое обоснование. Гренландия обладает одними из крупнейших в мире неразработанных запасов РЗМ, а также урана, цинка и других стратегических металлов. В условиях таяния арктических льдов Гренландия становится доступной для промышленной добычи. И наконец, США, имея на острове авиабазу Туле, стремятся усилить военное и технологическое присутствие, одновременно блокируя приток китайских инвестиций в арктические горнодобывающие проекты.

Таким образом, Гренландия — это геополитический аванпост, в котором сочетаются климатическая повестка, безопасность Арктики (для США) и контроль над стратегическими ресурсами.

Канада также занимает стратегическое положение в североамериканской системе: близость, политическая стабильность, развитая инфраструктура и наличие ключевых ресурсов делают её субъектом идеальным партнёром США. В последние годы США и Канада подписали двусторонние соглашения о совместной разработке и поставке критически важных минералов, включая РЗМ, литий и графит. Со стороны США, активизировалось финансирование канадских проектов по добыче редкоземельных и аккумуляторных материалов через венчурные и государственные фонды. Хотя этого новому руководству США мало, они хотят полностью контролировать все процессы в Канаде, именно поэтому были написаны эти полушуточные посты действующего президента США. А так, по сути, Канада стала ресурсным тылом США, что полностью укладывается в логику мирсистемного ядра, где США стремятся замыкать критические цепочки на «внутренний рынок ядра».

Еще в 2021–2023 гг. США и ЕС начали активно включать Украину в систему стратегического обеспечения ресурсами, видя в ней богатую минеральную базу (редкоземельные элементы, титан, литий, графит). И вот теперь, Трамп, критиковавший предыдущую администрацию США, за то, что они предоставляли поддержку Украине на безвозмездной основе, решил потребовать долги с Зеленского в новой форме. Ведь наиболее интересное в разрушенной стране – это редкоземельные металлы, которые пока не удавалось своровать, только потому что они находятся в земле. США решили благородно помочь «банановой» республике, и мы уже видим, как в начале лета этого года западные компании преступили к грабежу редкоземельных ресурсов. [2]

Смысл этого сотрудничества заключается в том, что США используют Украину не только как геополитический барьер против России, но и как сырьевой актив для усиления автономии Запада от Китая.

Заявления Трампа, активизация в Канаде и на Украине — это не случайные эпизоды, а часть системного проекта США по укреплению контроля над глобальной ресурсной архитектурой. В условиях напряжённой борьбы с Китаем США стремятся заблокировать или ограничить влияние Китая в новых ресурсных зонах, создать альтернативные производственные цепочки в рамках «блока центра», а также выстроить неоколониальные или неформальные зависимости от периферии и полупериферии.

США ПРОТИВ КИТАЯ: БОРЬБА ЗА БУДУЩЕЕ СИСТЕМЫ ЧЕРЕЗ РЕСУРСЫ И ЦЕПОЧКИ ПРОИЗВОДСТВА

С точки зрения мир-системного анализа, современная борьба за редкоземельные ресурсы, литий и графит — это не просто вопрос технологий, а борьба за позицию в ядре мировой капиталистической системы. Мы наблюдаем возможный сдвиг центра глобальной производственной гравитации, где Китай всё активнее претендует на роль альтернативного центра, а США стремятся сохранить своё доминирование.

С конца Второй мировой войны США закрепились в качестве ядра капиталистической мир-системы, контролируя финансовые потоки (через доллар, МВФ, ФРС и т.д.), через инновации, патенты и глобальные производственные стандарты, а также военную и технологическую безопасность.

Однако начиная с конца XX века, производственные мощности начали перемещаться в Азию, особенно в Китай, где дешевая рабочая сила, поддержка государства и инфраструктурные мегапроекты позволили создать мощную полупериферийную базу.

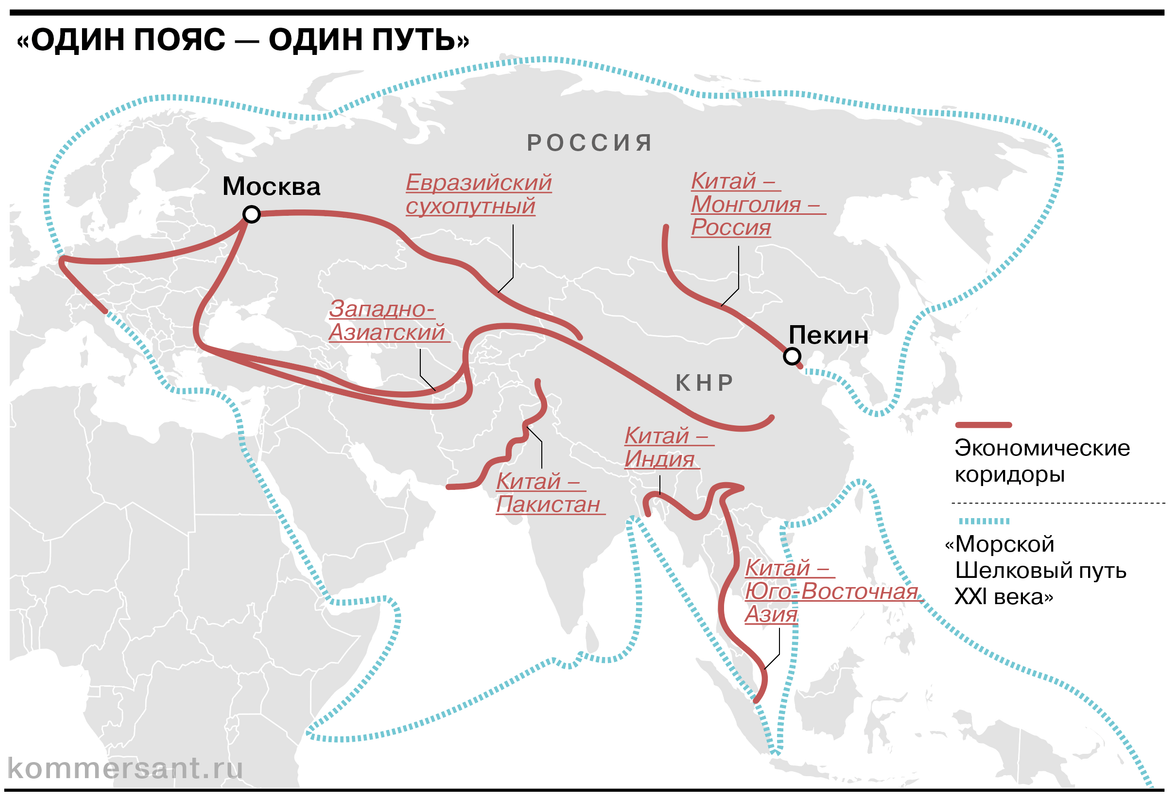

Китай долгое время занимал статус полупериферии: страна была интегрирована в мировую экономику, но зависела от западных рынков, технологий и капитала. Однако в последние два десятилетия ситуация начала резко меняться. Теперь Китай контролирует до 90% переработки РЗМ, а также значительную долю лития и графита. Страна начала проводить в жизнь стратегию «Made in China 2025» и развитие технологий ИИ, микроэлектроники и батарей, всё это попытка подняться в цепочках добавленной стоимости. Ну и самое интересное, проект «Один пояс — один путь», который превращает Китай в архитектора альтернативной мир-системы, с собственными потоками ресурсов, инфраструктуры и логистики.

Таким образом, Китай всё более напоминает альтернативный центр, создающий свои технологические и финансовые ядра (ШОС, БРИКС+, AIIB).

Эксперты в области экономики и политикиутверждают, что центры не вечны. История знает примеры, когда Голландия уступила Англии, а та — США. Теперь стоит вопрос в том, не происходит ли аналогичный сдвиг от США к Китаю, особенно через контроль материальной базы производства. Ведь налицо все признаки смены центра имеются.Так,Китай активно наращивает внутренний спрос, чтобы выйти из зависимости от западных рынков. Он активно развивает национальные стандарты технологий (например, в телекоммуникациях, 5G, криптографии). В последнее время в Китае началось создание собственных финансовых и валютных механизмов — юань в расчётах за ресурсы, цифровой юань. И наконец, Китай инвестирует в стратегические месторождения по всему миру, особенно в Африке, Южной Америке, Центральной Азии и даже в Европе.

Однако, несмотря на рост, Китай по-прежнему зависит от импорта критических технологий (например, полупроводников) и уязвим к санкциям и контролю США над глобальными финансовыми каналами (SWIFT, доллар, биржи).

Поэтому сейчасборьба между США и Китаем развернулась вокруг переноса, блокировки или создания альтернативных производственных цепочек. США стремятся вернуть критические элементы цепочки к себе или к союзникам (reshoring/friendshoring) и помимо этого, ограничить доступ Китая к передовым технологиям.

В ответ Китай создаёт замкнутую производственную систему, где он контролирует и сырьё, и производство, и, частично, рынок сбыта (вспоминаем проект «Один пояс – один путь»).

Иначе говоря, мир уходит от единой мир-системы к «миру систем» — нескольким взаимно конкурирующим ядрам с разными логистическими, политическими и нормативными стандартами.

РОССИЯ И БИТВА ЗА РЕСУРСЫ: МЕЖДУ ДОГОНЯЮЩЕЙ ИНДУСТРИАЛИЗАЦИЕЙ И ОКНОМ СТРАТЕГИЧЕСКИХ ВОЗМОЖНОСТЕЙ

Россия обладает уникальным набором природных ресурсов, в том числе крупных запасов редкоземельных металлов, лития и графита. Однако на глобальной карте технологической борьбы Россия сегодня выпадает из производственно-инновационных цепочек, сохраняя статус преимущественно сырьевого экспортёра. Чтобы не оказаться в периферии формирующейся новой мир-системы, необходим качественный поворот в стратегическом мышлении и индустриальной политике.

По оценкам геологоразведки и Роснедр, Россия входит в пятёрку стран по запасам редкоземельных металлов, имеет высококонцентрированные залежи лития (Мурманская область, Иркутская область), а также обладает разведанными месторождениями графита (Карелия, Красноярский край).

Но на практике в нашей стране добыча редкоземельных руд крайне ограничена и в значительной мере ориентирована на экспорт в сыром виде. К сожалению, инфраструктура переработки почти отсутствует, так как большая часть концентратов направляется за рубеж (в Китай, а до этого в ЕС).

Россия в настоящее время колеблется между периферией (поставщик ресурсов) и полупериферией, не выстраивая полноценной вертикали добавленной стоимости.

Но окно возможностей не закрыто, нам нужно проработать опыт стран-лидеров инновационной гонки и сделать вывод, что может (и должна) сделать Россия.

По оценкам экспертов, Россия должна сделать следующие шаги:

Во-первых, создать собственную перерабатывающую инфраструктуру — от гидрометаллургии до производства высокочистых соединений РЗМ и лития. Это, конечно, требует инвестиций, НИОКР (научно-исследовательских и опытно-конструкторских работ), господдержки и квалифицированных кадров.

Во-вторых, начать разработку замкнутых производственных цепочек, особенно в таких отраслях, как производство электромобилей и аккумуляторов, а также микроэлектроника и магниты для ВИЭ.

В-третьих, продолжать развитие образования и науки, ведь без кадров и компетенций не будет индустриального прорыва. Нам необходимо возрождать инженерное образование и увеличить финансирование прикладной науки в области материаловедения.

Россия стоит на развилке: либо она остаётся поставщиком сырья в чужие цепочки добавленной стоимости, либо превращается в самодостаточного игрока полупериферии с претензией на формирование регионального ядра.

Чтобы занять достойное место в новой глобальной структуре, нужно наращивать добычу стратегических ресурсов; осваивать переработку и производство конечной продукции; интегрироваться в альтернативные мир-системные блоки и сформировать долгосрочную индустриальную политику, ориентированную не на экспорт сырья, а на экспорт технологий и решений.

В противном случае Россия рискует оказаться в системной изоляции, отставая от новых производственных парадигм и лишаясь влияния в эпоху глобального передела.

[1] Про слова Трампа о Гренландии https://tass.ru/mezhdunarodnaya-panorama/22837883

[2] Украина и западные компании начали разработку месторождения редкоземелных металлов https://tass.ru/ekonomika/24249459