Деривативы на морковках

Деривативы — это производные финансовые инструменты. Производные они потому, что основываются на каком-то ином активе. Сами по себе деривативы — пустышки, их стоимость определяется ценой базового актива — продукта, ценной бумаги, валюты, долгового обязательства — то есть того, от чего они производны.

Для чего используют деривативы? Первое их назначение — это хеджирование рисков, то есть перераспределение риска, подстраховка. Все деривативные сделки обращены в будущее. Подстраховка состоит в том, что ты замораживаешь определённую, уже знакомую и, в принципе, нравящуюся тебе ситуацию сегодня для того, чтобы применить её в ненадежном завтра.

Второе значение деривативов — это инструмент спекуляций.

Основные виды деривативов — это:

- форварды (фьючерсы);

- опционы;

- свопы.

Форвард — подстраховываемся

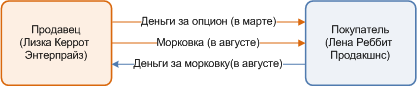

Представим, что я производитель. «Лизка Кэррот Энтерпрайз». Произвожу морковку. Сейчас, условно, март, я провожу засев. Цены — ну пусть будет 60 рублей за килограмм морковки. Мне нравится эта цена: я покрываю свои затраты, даже немножко прибыли получаю. Но вот сейчас вокруг кризис, и я не знаю, что будет в августе, когда я соберу урожай и вознамерюсь продавать свою замечательную морковку. Цена может быть 70 рублей за кило — и я буду в выигрыше. Цена может быть 50 рублей за кило — и я сильно в проигрыше. Ну ладно, я согласен не получить 70 рублей, которые не обязательно мне светят, но точно получить свои 60 рублей, которые меня устраивают. Лишь бы не получить всего лишь 50, на которые я не проживу.

Поэтому я ищу какого-нибудь человечка, который уже сейчас, в марте, заинтересован в том, чтобы купить у меня в августе морковку. Допустим, это будет «Лена Рэббит Продакшн». Массово разводит кроликов. Лена тоже не знает, что будет в августе. Если цена в августе будет 50 рублей за кг морковки — она больше купит морковки для кроликов, они вырастят жирные, дадут много ценного меха и 3-4 кг диетического мяса. Если цена будет 70 рублей за кг морковки, то Лена не купит много морковки и половина кроликов помрет страшной голодной смертью. А вот если цена будет 60 рублей за кг морковки — это нормально.

Ура, мы нашли друг друга. Наши интересы совпали. Я согласна продать в августе свою морковку за 60 рублей, а Лена согласна купить мою морковку за 60 рублей. Мы обе отдаем себе отчет в том, что, может быть, в августе кто-то из нас смог бы заключить договор на лучших для себя условиях. Но мы также отдаем себе отчет в том, что кто-то мог бы заключить договор в августе на гораздо худших условиях. Никому не хочется терять много. Итак, мы в марте заключаем форвардный контракт, чтобы в подстраховаться от августовских рисков. Товар и оплата также будут переданы в августе.

В кубиках и стрелочках то, о чем мы договорились, выглядит так:

На прямой времени всё соглашение выглядит так:

Бывают форварды поставочные и беспоставочные. Поставочный форвард — это вышерассмотренный пример — когда производитель (в данном случае лучше иллюстрирует это продавец) действительно хеджирует свои риски и действительно потом передает совершенно реальную морковку.

Беспоставочный форвард — это чисто инструмент спекуляции. Тут нет производителей реальной морковки, никакая морковка никуда не передается. Можно, например, делать беспоставочный форвард на валюте. В таком случае я в марте заключу с Леной соглашение о том, что в августе я продам ей 1 доллар за 24 рубля. И буду должна продать ей в августе 1 доллар за 24 рубля. И если в августе 1 доллар будет стоить 76 рублей, то угадайте, кто из нас облажался и получил по форварду меньше, чем мог без него, а кто в выигрыше, и получил по форварду больше, чем мог без него.

На закуску

: какая разница между форвардом и фьючерсом? Да никакой. Только фьючерсом называется форвард, заключаемый на бирже. А форвард — это фьючерс, но вне биржи.

Опцион — выбираем

Опцион

— это продвинутая форма форварда. Я всё тот же «Лизка Кэррот Энтерпрайз», производящий морковку. И на этот раз, пообломав зубы на неудачных форвардах, я думаю: «А почему это я должна заключать договор в августе, когда цена на рынке (70 рублей) может быть для меня намного удобней, чем по форварду (60 рублей)?

Тогда я иду, ищу Лену и предлагаю ей новый, усовершенствованный форвард. Я предлагаю ей сегодня в марте заключить соглашение о том, что в августе я, по своему выбору, продам или не продам ей морковку за 60 рублей. Мой выбор будет зависеть от того, какова цена на морковку на рынке.

Но Лена тоже не промах. Что же это: я буду выбирать, продавать мне или нет, а Ленка будет целиком зависеть от моего решения? Поэтому она тоже хеджирует свои риски. За возможность выбора, продавать или не продавать, я плачу Лене денежку ещё в марте, которая покроет её упущенную выгоду, если я всё-таки решусь не продавать. Таким образом, я в марте покупаю у Лена опцион на продажу в августе морковки.

Если в августе я выбираю продать, то в квадрато-стрелочной форме всё это выглядит следующим образом:

Если в августе я выбираю не продавать, то в квадрато-стрелочной форме, это выглядит вот так (пунктиром отмечены отношения, входящие в опцион):

На линии времени все наши действия выглядят следующим образом:

Пытливый читатель, должно быть, заметил, что количество стрелочек от меня к Лене и от Лены ко мне на первой схеме не совпадает: у меня намного больше. В два раза. Правильно. А всё потому, что за удовольствие потрепать нервы тоже надо платить. К тому же, это обеспечивает интересы Лены: я ей уже даю деньги сегодня, значит, тем меньше вероятность того, что я её кину завтра.

На закуску

: есть опционы пут, есть опционы колл. Опцион пут — я выбираю, продавать или не продавать (запоминать так: «я кладу на рынок»). Это как на рассмотренном примере. Опцион колл — я выбираю, покупать или не покупать (запоминать так: «я зову с рынка». Тупо, но ассоциативно ). Это случай, обратный рассмотренному выше. Тут Лена, покупатель, платит мне, продавцу, деньги в марте за возможность выбрать в августе, покупать или не покупать. А в остальном всё то же самое.

Своп — меняемся

Ещё круче. Продолжаем эволюционировать.

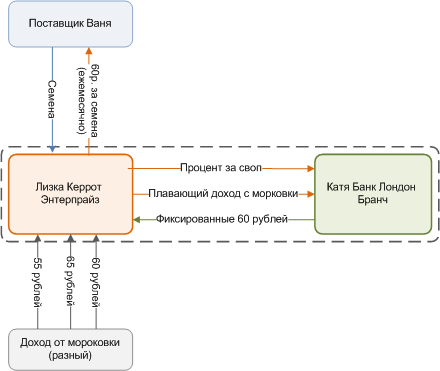

Я всё ещё «Лизка Кэррот Энтерпрайз», всё ещё произвожу морковку. Для производства морковки я покупаю семена у какого-нибудь Вани. Плачу стабильно, всегда 60 рублей в месяц. А моё производство морковки мне приносит то 55, то 50, то 60, то 70, то 65. В общем, затраты у меня фиксированные, а доход у меня плавающий.

Меня, в принципе устраивает, когда морковка приносит мне доход 60 рублей — это покрывает мои расходы на семена. Но вот когда морковка приносит 55 или 50 — это хреново. Когда морковка приносит 70 рублей — это очень хорошо, но уж лучше бы она мне всегда приносила 60, чем то густо, то пусто.

И тогда я иду и ищу кого-нибудь, кто поможет мне сделать так, чтобы у меня всегда было 60, а не то густо, то пусто. Оставим Лену в покое, ей мы нервы уже потрепали. Найдём кого-нибудь нового, например «Катя Банк Лондон Бранч».

Я предлагаю Кате отдать ей свой плавающий доход с морковки в обмен на её регулярные выплаты мне в размере 60 рублей.

Обратимся к таким любимым мною квадратикам и стрелочкам (пунктиром отмечены отношения, входящие в своп):

Может быть и наоборот, когда у меня доход стабильный, а расход (или платежи по долгу) плавающий. Менять я могу что угодно плавающее на что угодно фиксированное и наоборот.Как это работает на рынке. Обычно участников больше, чем только двое. Часто одному нужно обменять плавающую

ставку на фиксированную, а другому нужно сменить фиксированную на плавающую. В таком случае они находят посредника (всё тот же «Катя Банк»), который, впрочем, активно дерёт проценты за свои услуги.

Перейдём к квадратикам и стрелочкам. Пунктир — отношения по одному свопу. Цветной пунктир — то, как внутри Катя Банка деньги одного клиента идут на обслуживание другого клиента.

На закуску

разберём репо — как штуку, очень похожую на свопы.

Репо — туда-обратно

Тут придётся немного поменять сферу деятельности и оперировать не морковкой, а акциями, потому что репо проводятся с ценными бумагами. Но, впрочем, можете представлять себе акции в виде морковки, если так наглядней.

Вот значит, я имею акции. Ну имею и имею. Но жадность человеческая не знает границ, и вот я думаю, как бы их так пристроить, чтобы не только дивиденды и управление в компании, но чтобы ещё каких-нибудь левых денег поднять. Причем, левых денег мне поднять надо именно сейчас (ну морковная мафия выворачивает руки), а потом когда-нибудь я, в принципе, согласен потерять. Но куш мне нужно сейчас.

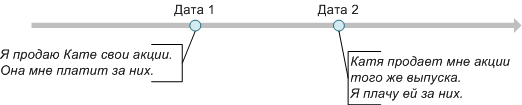

Тогда я иду к Кате и предлагаю ей следующее: я тебе продаю (да-да, в собственность, совсем в собственность) свои акции за разумную цену, а потом ты мне продашь обратно такие же акции и тоже в собственность. Не обязательно те же именно. Главное — того же выпуска.

То есть это одна операция, состоящая из двух сделок — продажа туда и продажа обратно. Круговорот бабла в природе.

Сначала пространственно-временной континуум:

Теперь квадратики и стрелочки:

Отметим, что раз я передаю Кате акции в собственность, она может вершить с ними что угодно: получать дивиденды, продавать и т.д. В то же время, по английскому праву, я могу заключить с Катей соглашение о том, что она будет голосовать по моему указанию, и что даже лица, которым она, может быть, продаст мои акции, тоже будут голосовать по моему указанию. Можно заключить соглашение о том, что все дивиденды (ну за вычетом процентов) переходят мне.

Таким образом получается, что лишившись собственности на акции, я все положительные стороны имения акций сохраняю, в том числе денежку по дивидендам. В то же время, в Дату 1 я получаю дополнительный куш — плату за покупку акций, который мне нужен именно в Дату 1. Но в Дату 2 я этого куша лишаюсь, потому что уже плачу за покупку акций Кате. Но это не страшно, так как мне левых денег нужно было в Дату 1.

Кроме того, учитывая, что продаю я акции в Дату 1, когда цена на них была одна, а покупаю в Дату 2, когда цена будет другой, я могу прекрасно сыграть на этом.

Надеемся, было интересно и понятно.

Сайт: podorozhnik-invest.ru

Телеграм: @podorozhnik_invest