Скользящее среднее | Стратегия торговли

Одним из наиболее универсальных и широко используемых технических индикаторов является так называемое среднее скользящее значение. Благодаря легкости построения, вычисления и тестирования, свойственной этим индикаторам, они используются в большинстве механических систем, следующих за тенденцией.

На эту тему есть видео на нашем канале YouTube — ссылка

Наш канал в телеграмм - https://t.me/theprotrade

Наш чат в телеграмм - https://t.me/joinchat/S7J-CFk2lPfE3qZD5LZirw

Что такое скользящее среднее

Первая часть этого термина указывает на то, что речь идет об усредненном значении некоторых данных. Допустим, нам нужно получить среднюю цену закрытия за последние десять дней. Для этого мы складываем все показатели цен, зафиксированные за этот период и делим полученную сумму на 10 (количество дней). "Скользящее" означает, что при подсчете берутся цены только за последние десять дней подряд.

Таким образом, ценовые данные, которые подвергаются усреднению (т. е. последние десять цен закрытия), каждый день как бы "проскальзывают" на один день вперед.

Назначение скользящего среднего

Однако среднее скользящее не предназначено для прогнозирования движений на рынке в том смысле, в котором это делает графический анализ, поскольку оно всегда следует за динамикой рынка, а не опережает ее.

Краткосрочное среднее скользящее (иначе называемое "коротким"), например, пяти- или десятидневное, точнее передает движение цен, чем более продолжительное ("длинное") скажем, сорокадневное

Какие цены усреднять ?

Считается, что цена закрытия представляют собой наиболее важный индикатор, характеризующий итоговую динамику торгового дня, кроме того, на практике она чаще всего используется при построении средних скользящих.

Тем не менее, некоторые аналитики предпочитают использовать другие цены. Например, среднюю цену дня, которую получают, разделяя диапазон дневного перепада цен на два.

Другие трейдеры учитывают при анализе цены закрытия, но по-иному. Они складывают максимальную, минимальную цены дня и цену закрытия. Затем полученная сумма делится на три.

Третьи аналитики предпочитают другой метод, выстраивая ценовую полосу путем усреднения максимальных и минимальных цен по отдельности. В результате получаются две кривые средних скользящих, служащие в качестве некоего буфера волатильности или нейтральной полосы

Несмотря на существование различных вариантов построения средних скользящих, цены закрытия тем не менее продолжают оставаться главными показателями в техническом анализе на основе среднего скользящего.

Простое среднее скользящее MA

Простое среднее скользящее, или среднее арифметическое значение, широко используется большинством технических аналитиков. Однако некоторые аналитики оспаривают его.

Потому что при анализе учитывается только тот промежуток времени, который охватывается этим средним скользящим (например, последние десять дней). А так же из за того, что простое среднее скользящее фактически уравнивает по значимости цены каждого дня.

Линейно-взвешенное среднее скользящее WMA

Для того чтобы как-то решить проблему "удельного веса" средних значений, некоторые аналитики применяют так называемое линейно-взвешенное среднее скользящее.

Построить его можно следующим образом. Цена закрытия десятого дня (в случае десятидневного среднего скользящего) умножается на десять, девятого дня на девять, восьмого - на восемь и так далее.

Таким образом, большее значение придается последним ценам закрытия. Полученная сумма произведений затем делится на сумму множителей (55 для десятидневного среднего скользящего: 10+9+8. . .+1)

Однако линейно-взвешенное среднее скользящее все-таки не решает проблему выделения динамики цен, ограниченной только протяженностью самого среднего скользящего.

Экспоненциально-сглаженное среднее скользящее EMA

Более сложное построение, применение которого позволяет устранить два недостатка, присущие простому среднему скользящему значению, получило название экспоненциально-сглаженного среднего скользящего.

Во-первых, этот тип скользящих придает гораздо большее значение показателям последних дней. Поэтому он является взвешенным.

Но, хотя предшествующей динамике цен придается меньший вес, при вычислении используются все данные по ценам - за весь период действия фьючерсного контракта. Излишне говорить о том, что формула вычисления этого вида среднего скользящего довольно сложна и требует использования компьютера.

Казалось бы, что раз экспоненциально-сглаженное среднее скользящее не имеет ни одного, ни второго недостатков простого среднего скользящего, является самым сложным из всех трех типов средних скользящих, - значит, оно должно быть самым надежным. Совсем не обязательно.

Использование одного среднего скользящего

Простое среднее скользящее наиболее часто используется аналитиками фьючерсных рынков, на нем мы с вами и остановимся подробнее. Некоторые трейдеры для выявления направления развития рынка используют лишь одно среднее скользящее. Кривую среднего скользящего строят на столбиковом графике, складывая его значения на той же вертикали, что и цены соответствующего дня.

Когда цена закрытия оказывается выше кривой среднего скользящего, поступает сигнал к покупке. Сигнал к продаже подается, когда цены опускаются ниже кривой среднего скользящего. Для более надежного подтверждения сигнала некоторые аналитики предпочитают подождать, пока кривая среднего скользящего после пересечения сама повернет в соответствующем направлении.

Очень кратковременное среднее скользящее (пяти- или десятидневное) практически вплотную следует за ценами, при этом происходит достаточно много пересечений. Такое явление вряд ли можно однозначно охарактеризовать как положительное или отрицательное. Использование слишком чувствительного среднего скользящего приводит к заключению большого количества сделок (что, в свою очередь, чревато высокими комиссионными затратами) и появлению многочисленных ложных сигналов.

"Длинное " и "короткое " среднее скользящее

Краткосрочное среднее скользящее лучше работает, когда цены находятся в застойной фазе и образуют "торговый" коридор. В такой ситуации цены какой-либо тенденции не обнаруживают, поэтому использование более кратковременных и чувствительных средних скользящих позволяют трейдеру использовать даже небольшие колебания цен.

Как только образуется восходящая или нисходящая тенденция, лучше всего применять более длительные средние скользящие. На менее чувствительный индикатор (например, сорокадневный), который отслеживает движение цен с большего расстояния (так как имеет большее отставание), не оказывают воздействие незначительные колебания рынка -коррекции или консолидации, в результате он "сопровождает" основную тенденцию намного дольше.

"Короткое" среднее скользящее, наоборот, резко реагирует даже на незначительные повороты рынка и может подавать сигналы на открытие позиций, противоречащих основной тенденции. Правильнее в фазе застоя использовать более короткое среднее скользящее, а в период господства устойчивой тенденции - более долговременное.

Более длительное среднее скользящее лучше функционирует при устойчивом движении цен в определенном направлении, а короткое среднее скользящее - при переломе тенденции. Таким образом, очевидно, что использовать только одно среднее скользящее невыгодно по нескольким причинам. Гораздо полезнее использовать при анализе два средних скользящих значения.

Использование фильтров при анализе одного среднего скользящего

Дневной диапазон цен вышел за пределы среднего скользящего

Наряду с условием, согласно которому значение цены закрытия должно пересечь линию среднего скользящего, некоторые аналитики также предъявляют дополнительное требование - чтобы весь дневной диапазон цен вышел за пределы среднего скользящего.

Заданная или процентная величина

При использовании другого фильтра он может быть равен нескольким минимальным изменениям цены за день или определенной величине в процентах. Используя фильтры, трейдер может столкнуться еще с одной проблемой. Чем меньше пороговое значение фильтра, тем меньше его эффективность. Чем больше - тем позже возникает сигнал.

Таким образом, трейдеру, работающему с фильтрами, приходится все время идти на компромисс, определяемый, с одной стороны, повышенным риском и, с другой, возможностью получить максимальную прибыль. Чем большую безопасность обеспечивает фильтр, тем меньше прибыль из-за позднего входа в рынок.

Достоверность сигнала

Некоторые аналитики считают, что достоверность сигнала среднего скользящего должна обязательно подтверждаться некоторым прорывом цен, зафиксированным на графике. Такое условие значительно усиливает поступающий сигнал, а также является в некоторой степени защитой от обманчивой динамики рынка, находящегося внутри так называемого "торгового" коридора. В качестве подобных фильтров можно использовать сигналы технических анализа, а также прорывы цен за пределы недельного канала.

Временный фильтр

Временные фильтры используются теми трейдерами, которые, прежде чем воспользоваться сигналом, делают небольшую паузу - от одного до трех дней. Большинство ложных сигналов очень быстро "отмирают", следовательно, задержка на день-два весьма полезна, поскольку позволяет отсеять множество таких сигналов. В результате обеспечивается то, что вход в рынок произойдет только при благоприятных сигналах, но, к сожалению, с некоторым опозданием.

Метод "процентных конвертов" (percentage envelopes) или "полос волатильности" (volatility bands)

Метод "процентных конвертов" (percentage envelopes) или "полос волатильности" (volatility bands) является еще одним фильтром, широко используемым на товарных рынках.

Он представляет собой параллельные линии, расположенные на определенном расстоянии, выраженном в процентах, по обе стороны от среднего скользящего. Другими словами, на графике на определенном расстоянии, выраженном в процентах, выше и ниже линии среднего скользящего наносятся две параллельные кривые. Чтобы появился сигнал к покупке, цены должны закрыться не только выше линии среднего скользящего, но также выше верхней кривой конверта. Основная линия среднего скользящего при этом служит защитным уровнем, при пересечении которого длинные позиции следует закрыть.

Между верхней кривой конверта и линией среднего скользящего образуется буферная зона. Никакие сигналы, возникшие между этими двумя линиями, в расчет не принимаются. Сигнал к покупке возникает при закрытии цены над верхней линией, а на ее ликвидацию - при закрытии под линией среднего скользящего (защитный уровень).

Когда цена закрытия фиксируется под нижней из двух кривых конверта, поступает сигнал к продаже. Цена закрытия над линией среднего скользящего свидетельствует об ошибочности этого сигнала и указывает на необходимость покрытия короткой позиции. Одним из основных преимуществ таких фильтров является наличие буферной или нейтральной зоны, в пределах которой занимать какие-либо позиции не следует. По эффективности такой подход превосходит другие методы или системы, построенные на принципе непрерывного действия.

Полосы максимумов-минимумов (high-low band)

В основе полосы максимумов-минимумов (high-low band) лежат не цены закрытия, а максимальные и минимальные цены дня. При построении данного фильтра возникает полоса, образованная линиями двух средних скользящих -одной, соответствующей максимальным ценам, другой -минимальным.

Когда цена закрытия фиксируется выше верхней линии (среднего скользящего максимальных цен), поступает сигнал к покупке. Нижняя линия в этом случае используется как указатель защитного уровня, при пересечении которого длинные позиции следует закрыть. Сигнал к продаже возникает, когда цена закрытия фиксируется под нижней линией - при этом уже верхняя линия служит уровнем защиты. При восходящей тенденции нижняя линия может считаться бычьей линией тренда, при нисходящей тенденции верхнюю линию можно сравнить с медвежьей линией тренда.

Использование комбинации двух средних скользящих

Для более четкого и надежного анализа многие трейдеры применяют сразу два или три средних скользящих.

Существует два способа одновременного использования двух средних скользящих:

1. Первый способ получил название "метод двойного пересечения". Он означает, что сигнал к покупке возникает, когда более короткое среднее скользящее, поднимаясь, пересекает линию длинного. Например, две наиболее часто используемые комбинации средних скользящих - пяти- и двадцатидневное, а также десяти- и сорокадневное.

В первом случае сигнал к покупке возникает, когда кривая пятидневного среднего скользящего, поднимаясь, пересекает линию двадцатидневного, а сигнал к продаже - когда линия пятидневного среднего скользящего опускается ниже линии двадцатидневного. Данный метод представляет собой непрерывно действующую систему, то есть предполагает постоянное наличие открытой позиции - длинной или короткой.

Во втором случае десятидневное среднее скользящее поднимается над сорокадневным, сигнализируя восходящую тенденцию, а при нисходящей оно опускается ниже сорокадневного. При одновременном использовании двух средних значений отставание от динамики цен несколько больше, чем в случае с одиночным средним скользящим, но зато возникает меньше ложных сигналов.

2. При втором способе одновременного применения двух средних скользящих пространство между ними рассматривается как своего рода нейтральная зона.

Цена закрытия, зафиксированная выше обеих линий, приглашает трейдера открыть длинную позицию - впрочем этот сигнал отменяется, если цены закрытия опять оказываются в нейтральной зоне. Цена закрытия, зафиксированная под нижней линией, указывает на необходимость продажи. Все короткие позиции должны быть закрыты и от дальнейших действий следует воздержаться, если цены окажутся в нейтральном пространстве между двумя средними скользящими. Преимуществом этой системы также является то, что она не находится на рынке постоянно.

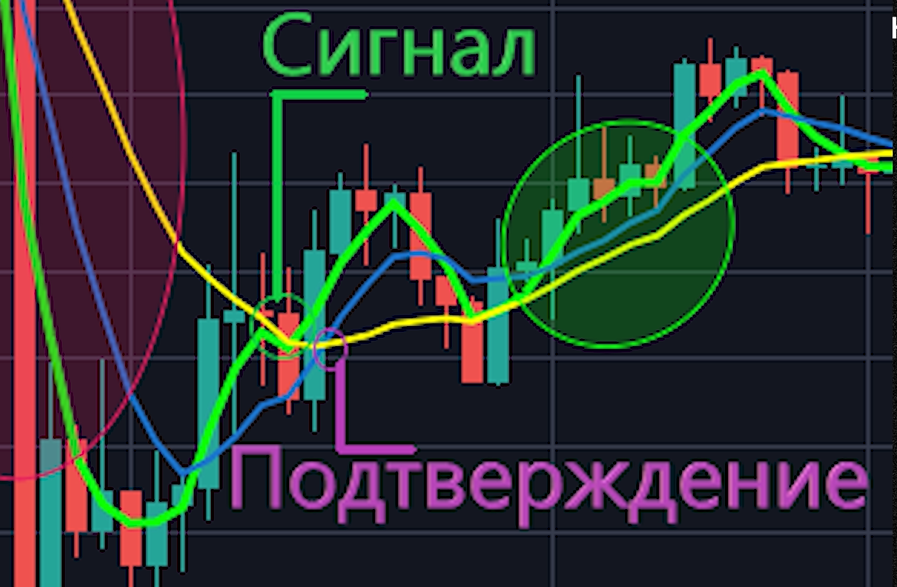

Комбинация трех средних скользящих или метод тройного пересечения

Чаще всего используется комбинация четырех-, девяти- и восемнадцатидневного средних скользящих.

Мы уже установили, что чем "короче" среднее скользящее, тем ближе оно следует за ценовой тенденцией. Понятно, что самое короткое значение из всех трех (четырехдневное среднее скользящее) наиболее близко следует за ценовой тенденцией, за ним идет девятидневное, а затем восемнадцатидневное.

Таким образом, при восходящей тенденции эти три линии будут расположены следующим образом: выше всех четырехдневное среднее скользящее, затем девятидневное, и в самом низу - восемнадцатидневное.

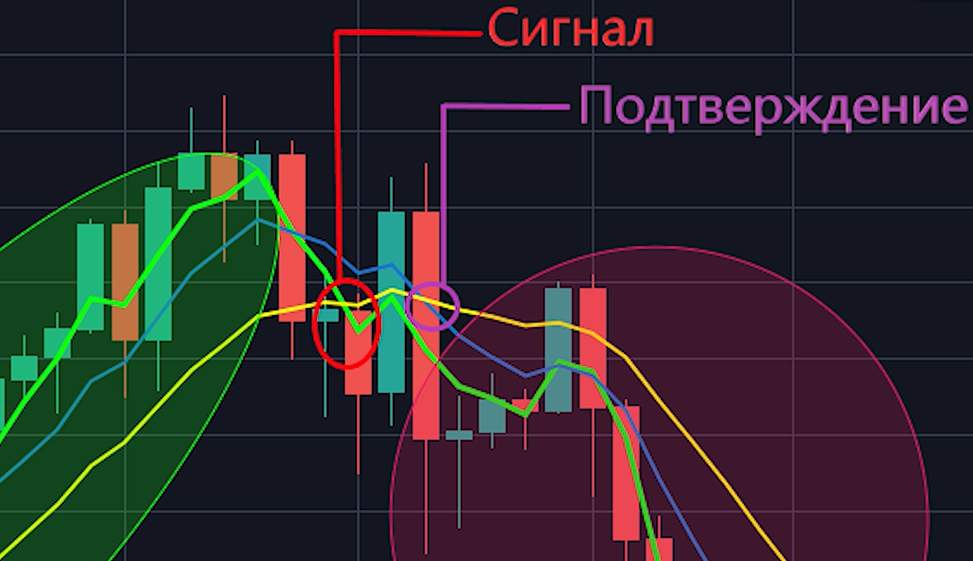

При нисходящей тенденции эти индикаторы будут располагаться в обратном порядке. В самом низу четырехдневное, выше - девятидневное, за ним - восемнадцатидневное среднее скользящее.

Предварительный сигнал, предупреждающий о скорой возможности открытия длинной позиции, подается, когда при нисходящей тенденции четырехдневное среднее скользящее, поднимаясь, пересекает как девятидневную, так и восемнадцатидневную кривые. Подтверждение сигнала происходит, когда девятидневная кривая также пересекает восемнадцатидневную и оказывается над ней. В результате четырехдневное среднее скользящее находится выше девятидневного, которое, соответственно, расположено выше восемнадцатидневного.

Во время коррекций или консолидации может наблюдаться некоторое переплетение кривых средних скользящих, но, в целом, восходящая тенденция сохранится. В эти периоды некоторые трейдеры посчитают нужным реализовать всю или часть прибыли, другие же увидят возможность для открытия новых длинных позиций.

При повороте восходящей тенденции вниз прежде всего самое короткое и чувствительное среднее скользящее (четырехдневное) должно, опускаясь, пересечь девяти- и восемнадцатидневное, что служит лишь предварительным сигналом о скорой возможности открытия коротких позиций. Тем не менее, некоторые трейдеры могут увидеть в этом пересечении достаточный повод для того, чтобы начать ликвидировать длинные позиции. Затем, если девятидневная кривая опускается ниже восемнадцатидневной, поступает подтверждение сигнала к продаже

Средние скользящие показателей других технических индикаторов

Среднее скользящее можно применять для анализа практически любых технических данных или индикаторов - например, показателей открытого интереса и объема (включая индикатор OBV). Среднее скользящее может также использоваться для анализа различных спрэдов, соотношений, а также осцилляторов. Об этом я расскажу в следующих статьях.

Не забывайте использовать фильтры. Обратите внимание что можно работать с графиком одного тайм фрейма, а скользящими другого. И т.д много вариаций.

Спасибо что дочитали статью до конца!

Регистрация на бирже Бинанс (10% скидка) — Binance

Торговать акциями компаний , облигации, ETF — Акция в подарок или 1000р на счет

Наш канал в телеграмм - https://t.me/theprotrade

Наш чат в телеграмм - https://t.me/joinchat/S7J-CFk2lPfE3qZD5LZirw