RAZB0RKA отчета ЛСР по МСФО 1п'23. Неожиданно слабо!

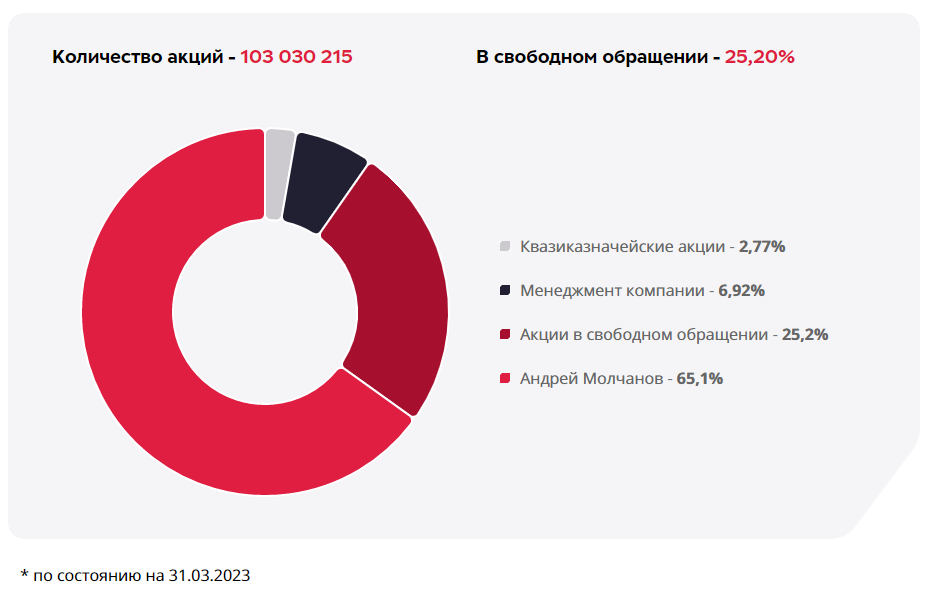

Ключевым событием этого года в ЛСР стало конечно же передача ранее выкупленных акций менеджменту и главному акционеру

Менеджмент получил акция на 5.6 млрд руб, а мажоритарий на 12.9 млрд руб

Акции были переданы им за выполнение бизнес-целей, достигнутых в рамках мотивационной программы, действовавшей с 2019 года

В результате, менеджмент теперь контролирует 6.9% компании и еще 65% у Молчанова

Писал в разборке о том, что это повышает шансы на возвращение компании к выплате дивидендов

Еще из отчета по РСБУ за 1 квартал мы узнали, что компания подняла 16.6 млрд руб дивидендов с своих дочек

А чуть позже, впервые за 3 года, менеджмент рекомендовал выплатить "старые добрые" 78 руб

Из отчета за 2 квартал по РСБУ стало известно, что корпоративный центр поднял еще 7 млрд руб дивидендами с дочек!

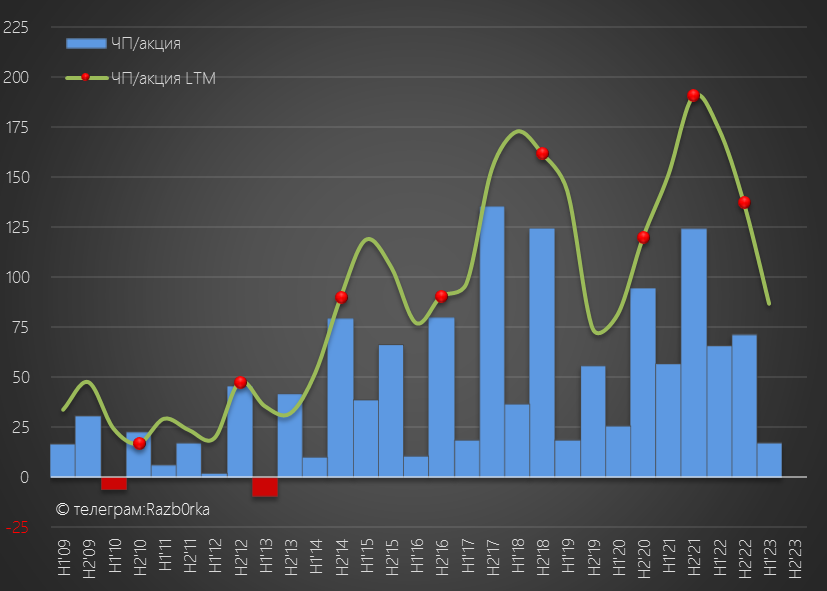

В пересчете на акцию это сформировало прибыль 65 руб за 2кв и 205 руб за 1 полугодие

Предполагал, что возможно эти деньги подняли на промежуточные дивиденды или очередной выкуп акций с рынка

Но пока новостей про это не было

Напомню, что на операционном уровне результаты 2 квартала тоже выглядели очень сильно!

На фоне девальвации рубля и окончания действия льготной ипотеки, продажи новых квартир выросли на 144% в кв.м

Продажи в рублях выросли на 244% до рекордных 41 млрд руб

Средняя цена кв.м выросла на 40% до 186 тыс руб

Такие результаты позволяли рассчитывать на рекордные финансовые показатели

Но по факту отчет получился слабым почти по всем статьям!

Давайте разбираться, почему так упала прибыль

Как видно по графику, выручка выросла и к 1п'22 и даже к 2п'22!

Если посмотреть на структуру выручки, то мы увидим что продажи недвижимости выросли на 25% г-к-г, а стройматериалов упали на 5%

Среди стройматериалов, резко снизились продажи бетона, газобетона и кирпича

Чуть позже посмотрим с чем это могло быть связанно

Если выручка выросла на 14%, то почему себестоимость выросла на 25%?

Основной рост расходов произошел по статье коммерческие расходы

Компания не раскрывает их структуру, но скорее всего там "сидят" скидки и промо-акции для привлечения покупателей

Кроме того, в 1 полугодии компания признала убыток 2.8 млрд руб от потери контроля над одним из дочерних предприятий

Если я правильно понял, то это дочка "БЕ ЛСР. Стеновые материалы" производящая газобетон, что объясняет падение продаж этой продукции

В результате опережающего роста расходов и убытка от БЕ ЛСР, операционная прибыль снизилась на 22% г-к-г до 12.8 млрд руб или 128 руб/акция

Финансовые расходы компании продолжили расти и превысили 10 млрд руб

Расходы растут из-за продолжающегося роста долга компании

При этом, деньги на счетах эскроу тоже растут, но их раскрытие в 1 полугодии снизилось всего до 11 млрд руб!

Это удивительно мало, так как в 1 полугодии в эксплуатацию было введено 395 тыс кв.м жилья!

Это должно было дать более 40 млрд руб раскрытия с эскроу

Тем не менее, благодаря этим 11 млрд руб операционный денежный поток был положительным 4.2 млрд руб или 42 руб/акция

Но после капитальных затрат, % и платежей по аренде свободный денежный был отрицательным -300 млн руб или -3 руб/акция

Таким образом, компании не генерирует денежный поток

Из-за эскроу-счетов, денежные потоки строителей малоинформативны и непредсказуемы для стороннего наблюдателя

В дивидендной политике для расчета дивидендов используется прибыль МСФО

В 1 полугодии она снизилась в 4 раза до 1.7 млрд руб или 17 руб/акция

По РСБУ прибыль-источник выплаты дивидендов 205 руб

По МСФО прибыль-база для расчета дивидендов всего 17 руб

Выплата промежуточных более 17 руб возможна из НЧП (Нераспределенной Чистой Прибыли) прошлых лет

НЧП на конец 2 квартала была 36.6 млрд руб или 366 руб/акция!

Не знаю будет ли компания вообще платить что-либо в условиях, когда ставка ЦБ выросла до 13% и возможно вырастет еще

Акции ЛСР снижаются уже 3 месяца подряд и текущие котировки около 710 руб

Если компания выплатит по итогам 2023 года опять "старые добрые" 78 руб, то доходность составит всего 11%

Не думаю, что это привлекательная доходность с учетом всех рисков и особенностей компании

Судя по росту количества акционеров ЛСР до 142 тыс, некоторые инвесторы думают иначе

На прошлой неделе ЦБ заявил, что видит признаки ипотечного пузыря

Это не очень хорошие новости для строителей и ЛСР в частности

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником