RAZB0RKA отчёта ТРАНСНЕФТЬ по МСФО 2 квартал 2024. Проценты пока спасают прибыль

В начале Июня делал разборку результатов ТРАНСНЕФТЬ по МСФО за 1-ый квартал

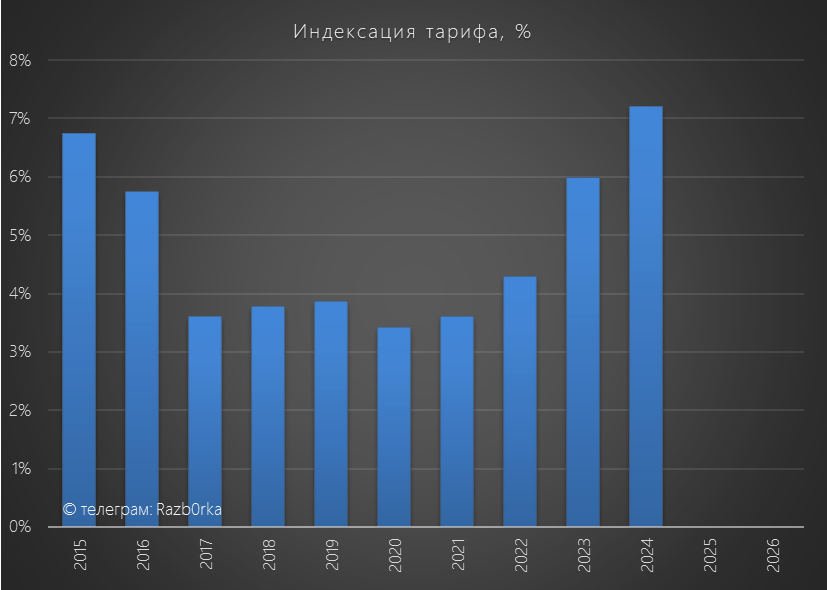

Тариф ТРАНСНЕФТЬ на прокачку нефти с 1 Января был проиндексирован государством на рекордные за 10 лет 7.2%

Из-за увеличение объемов перевалки нефти в портах и торговых операций, выручка выросла на 17%

Но из-за опережающего роста расходов, операционная прибыль выросла всего на 7% до 102 млрд руб или 141 руб/акция

Так как тариф индексируется раз в год, а расходы из-за инфляции растут каждый месяц я писал в разборке о том, что темпы роста операционной прибыли замедлятся в 2-4 квартале

Рынок не замечал опережающий рост расходов и думал только о предстоящей выплате дивидендов за 2023 год и акции стоили на тот момент 1 610 руб

Я предполагал что снизятся ТЕМПЫ роста операционной прибыли, но по факту вышло на много хуже

Динамика показателей 2-го квартала:

- Выручка 348 млрд (+8%)

- Операционные расходы 209 млрд (+15%)

- Операционная прибыль 80 млрд (-15%)

- Чистая прибыль 76 млрд (-21%)

Выручка замедлилась с +17% до +8%!

Структуру выручки компания не раскрывает, но на мой взгляд снижение темпов роста выручки связанно с уменьшением торговых операций с нефтью и нефтепродуктами

Об этом косвенно говорит снижение расходов ТРАНСНЕФТЬ на покупку нефти с 93 млрд в 1кв'24 до 86 млрд руб

Тем не менее, 86 млрд это на 31% выше чем год назад, что связанно с ростом цен на нефть в рублевом выражении

Расходы на оплату труда ускорили рост с +12% в 1кв'24 до +19% до 76 млрд руб

Расходы на амортизацию выросли на 9% до 58 млрд руб

Амортизация растет из-за того, что ТРАНСНЕФТЬ постоянно вводит в строй новые объекты основных средств

Выручка выросла в 2-ом квартале на 26 млрд, а суммарные расходы на 54 млрд руб!

В результате, рентабельность операционной прибыли снизилась с 29% в 2кв'23 до 23%

Операционная прибыль снизилась на 15% до 80 млрд руб или 111 руб/акция

Если в 3-4 квартале прибыль будет снижаться так же на 15%, то за 2024 год основной бизнес компании заработает 285 млрд руб или 394 руб/акция это на 8% меньше чем за 2023 год

И что-то подсказывает, что снижение прибыли в 2-ом полугодии может ускориться из-за продолжающегося роста инфляции и низкой безработицы

Частично это наверное могут компенсировать процентные доходы

Сальдо процентов улучшилось c -7.6 млрд в 2кв'23 до +1.7 млрд руб

За квартал долг сократили еще на 14 млрд до 315 млрд руб

Методичность снижения долга заслуживает отдельной похвалы

Суммарная денежная позиция (деньги+облигации+займы выданные) выросла на 9 млрд до 652 млрд руб

Часть денежной позиции компания хранит в валюте и из-за укрепления рубля был получен "бумажный" убыток от курсовых разниц 9.3 млрд руб

Еще 4 млрд руб убытка дала переоценка финансовых активов

Суммарно курсовые разницы и переоценка финансовых активов составили 13.4 млрд руб убытка, который мы должны вычесть при расчете скорректированной прибыли

Так же из расчета скорректированной прибыли необходимо вычесть 4 млрд руб доли прибыли совместных предприятий

В результате, за вычетом курсовых и доли прибыли СП, вместо 76 млрд руб чистой прибыли мы получим 82 млрд руб скорректированной или 113 руб/акция

За полгода заработали 170 млрд или 235 руб/акция скорректированной прибыли

Это больше чем в 1п'23, но основной прирост дало лучшее сальдо процентов

Напомню, что в Мае глава компании Николай Токарев заявлял, что обсуждается переход на выплату дивидендов дважды в год

Если эти планы сбудутся, то при выплате стандартных 50% скорректированной прибыли, дивиденды за 1-ое полугодие могут составить 85 млрд или 117 руб/акция

Нам осталось посмотреть на сколько прибыль и дивиденды подкреплены денежным потоком

Благодаря увеличению поступления денежных средств от заказчиков и возврата НДС, операционный денежный поток вырос с 139 до 190 млрд руб или 263 руб/акция

Плюс к этому продали основных средств на 12 млрд и получили процентов на 30 млрд и 5 млрд дивидендов от СП

Из них на капитальные затраты за полгода направили 140 млрд руб

Свободными осталось 97 млрд руб или 135 руб/акция

Расчетный дивиденд полностью покрывается генерируемым денежным потоком!

Но так как до дивиденда еще далеко, эти денежки отправили на покупку облигаций на 62 млрд и погашение долга на 32 млрд руб

С момента прошлой разборки акции снизились на 23% или 375 руб до 1235 руб

Интересно, что от уровня Сентября'23 акции снизились как и операционная прибыль на 15%

Расчетный дивиденд за 1-ое полугодие 117 руб по текущей цене дает доходность 9.5%

Вроде бы неплохая доходность...

Но за 2-ое полугодие, по моим расчетам, прибыль снизится в район 120 руб/акция и дивиденд в район 60 руб

На годовом промежутке доходность в 13.5% на фоне возможной ставке ЦБ в 20% не кажется супер привлекательной

Что может поддержать или дать дополнительный импульс прибыли 2-го полугодия?

Благодаря расшивке узких мест, в 2-ом полугодии мощность порта Приморск должна вырасти до 57 млн тонн нефти в год

Это должно поддержать прибыль НМТП и материнской ТРАНСНЕФТЬ

С другой стороны, РОССИЯ к концу Июня сократила добычу нефти на 479 тыс бочек и скорее всего прокачка по трубам может снизится

Если брать за ориентир 18% доходность, то с расчетным дивидендом за 2024 год акция должна стоить около 950 руб

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником