RAZB0RKA отчета РОССЕТИ ЦЕНТР по РСБУ 4кв'22. Жестокие законы физики...

РОССЕТИ ЦЕНТР и РОССЕТИ ЦП выделяются на фоне других дочек РОССЕТЕЙ и российских компаний

Максимальной открытостью к своим акционерам и рынку

Много ли вы знаете российских компаний, которые публично раскрывают цифры бизнес-плана на год?

Мне кажется, их от силы сейчас наберется штук 10, и 2 из них будут ЦЕНТР и ЦП

Многие из нас еще доедали новогоднее оливье, а компания уже 11 Января 2022 года опубликовала оценку фин.результатов за 2021 год и план на 2022 год!

Думаю что не ошибусь, это самое раннее раскрытие фин.показателей среди ВСЕХ компаний на российском рынке!

Я не знаю с чем связана такая открытость и такая четко налаженная работа с инвесторами!

Возможно, это позитивное влияние частного инвестиционного фонда Prosperity, владеющего 16% и 16.5% компаний через New Russian Generation, зарегистрированной на Каймановых островах

Возможно, это личная позиция руководителя ЦЕНТРА и ЦП Игоря Маковского

Бывший кадровый военный-пограничник, до ЦЕНТРА и ЦП работал главой в калининградской дочки РОССЕТЕЙ "ЯНТАРЬЭНЕРГО"

Маковский и там навел образцовый порядок сделав ее первой полностью цифровой электросетью в России

Всего в 2016-2017 годах было установлено более 100 тыс умных счетчиков, что позволило кратно снизить потери электроэнергии!

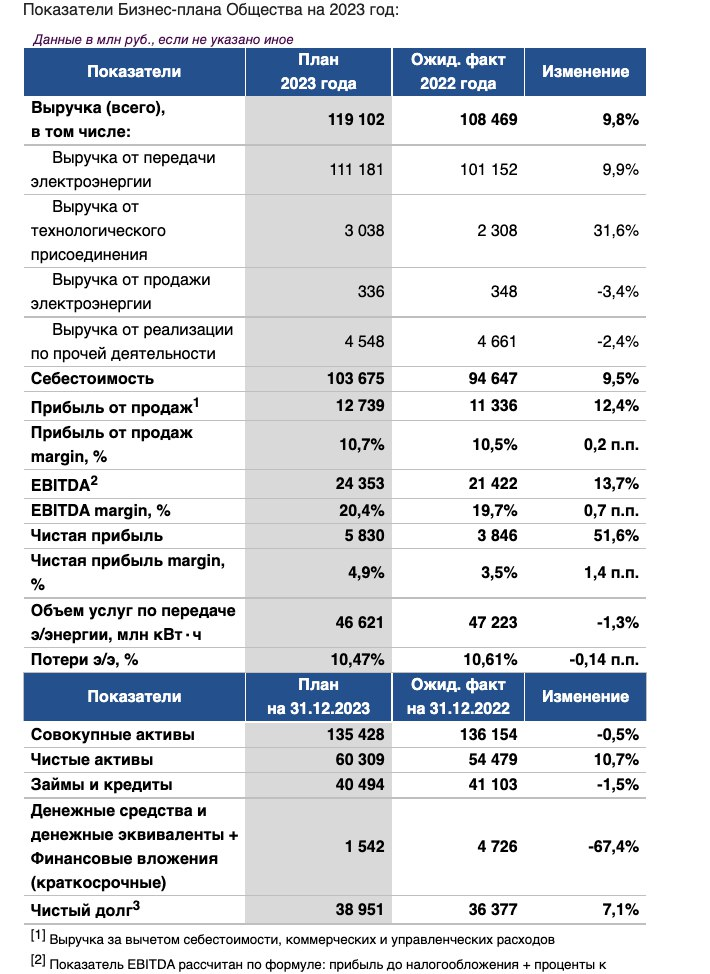

Но давайте вернемся к ЦЕНТРУ и посмотрим как были выполнены цели бизнес-плана на 2022 год

Напомню, что в 2022 планировалось увеличить прибыль до 4 млрд руб (+6%)

Структура разборки будет следующей:

- Операционные результаты сегментов

- Финансовые результаты сегментов

- Финансовые результаты компании

- Перспективы на 2023 год

Объем переданной электроэнергии в 2022 году снизился на 0.5%

По графику видно, что был сильный 1кв, а потом показатель начал снижаться

Компания работает в приграничных к зоне СВО районах, наверное в силу чего в прошлом году сильно выросла аварийность

На фоне снижения отпуска в сеть уровень потерь за прошлый год вырос на 6%!

Это плохо для прибыли компании!

Доля потерь растет 3 последних года!

Частично это связанно с консолидацией частных и государственных сетей (ТСО)

В 2021 году ЦЕНТР консолидировал активы убыточной липецкой АО "ЛГЭК" и похоже они были в очень плохом состоянии и принесли вместе с собой дополнительные потери...

В отличие от ЯНТАРЬЭНЕРГО, Маковскому и команде предстоит еще большая работа на "фронте" потерь

Вообще, с потерями ЦЕНТРА связана одна интересная история...

По данным отчета, расходы на потери составили в 2022 гигантские 19.3 млрд руб!

А суммарные потери в 2022 году выросли до 5.6 млрд кВт*ч

Поделив 19.3 млрд руб на 5.6 млрд кВт*ч получаем, что ЦЕНТР платил в прошлом году по 3.45 руб за киловатт потерь

При этом, тариф самого ЦЕНТРА с учетом ТСО был всего лишь 2.16 руб/кВт*ч

Разница между тарифом ЦЕНТРА и тарифом потерь 1.29 руб/кВт*ч

Такой большой разницы между тарифом сети и тарифом потерь я не видел в других дочках РОССЕТЕЙ

Для примера, давайте посмотрим ситуацию с потерями братского РОССЕТИ ЦП

Отпуск в сеть у ЦП всего лишь на 0.6 млрд кВт*ч или 1% меньше чем у ЦЕНТРА!

При этом, потери ЦП меньше на 1.7 млрд кВт*ч или 30%!!!

А 12.5 млрд руб расходов на потери на 35% меньше чем у Центра!

РОССЕТИ ЦП платили 3.19 руб за киловатт потерь, при этом собственный тариф был 2.23 руб/кВт*ч

Разница между тарифами составляла всего 0.96 руб/кВт*ч

Почему такая ОГРОМНАЯ разница в потерях братских ЦЕНТРА и ЦП?

Отчасти причина кроется в законах физики...

У ЦЕНТРА банально в 1.5 раза больше проводов чем у ЦП!

Из у школьных уроков Вы наверное помните, что чем длиннее провод тем больше его сопротивление и больше потери

Ну а на денежный объем потерь влияют разница в тарифах сбытовых компаний

К чему я так много написал про эти потери?

На мой взгляд, они являются вторым по важности фактором влияющим на прибыль ЦЕНТРА!

Первым, конечно же является динамика собственного тарифа сети

Если внимательно посмотреть на график, видно что за 2022 тариф вырос примерно на столько же как за предыдущие 3 года в период 2018-2021 годов!

Средний тариф в 2022 году вырос всего на 2.5%

Но с 1 Декабря'22 в рамках внедрения с 1 Января'23 5% РПП (Расчетной предпринимательской прибыли) средний тариф был повышен сразу на 10.5% до 2.4 руб/кВт*ч

Давайте посмотрим успело ли это повышение отразиться на выручке

Рекордный 4кв по выручке от передачи электроэнергии в истории компании!

А вот по прибыли от передачи рекорд установить не удалось!

Прибыль от передачи была даже меньше чем в 4кв'21 и в 4кв'20!

Как вы понимаете, причина снижения прибыли кроется в опережающем росте расходов, в том числе расходов на потери

В результате, рентабельность прибыли от передачи снизилась в 4кв'22 до 11%

Это очень мало даже на фоне других сетевых компаний!

У ЦП рентабельность в 4кв была 15%, а у ЛЕНЭНЕРГО фантастические 27%

С одной стороны, низкая рентабельность означает малый запас прочности прибыли компании

С другой стороны, это огромный потенциал роста прибыли при успешном решении проблемы высоких затрат на потери

Частично падение прибыли от передачи было компенсировано ростом прибыли от присоединения к сети (ТП) и прочих услуг

Переходим к финансовым результатам компании

Выручка ожидаемо поставила в 4кв'22 новый рекорд!

Операционная прибыль выросла за 2022 год до рекордных 0.31 руб/акция!

Прибыль выросла в основном благодаря сильному 1кв'22 и 3кв'22

Напомню, что текущая цена акции 0.306 руб

Компания оценена в 1-у операционную прибыль!

Потому что чистая прибыль компании в 3 раза меньше...

По итогам года, компания отразила прибыль 4.5 млрд руб или 0.11 руб/акция

Цель бизнес-плана была перевыполнена на 0.5 млрд руб!

И вроде надо бы похвалить команду Маковского...

Но почему чистая прибыль в 3 раза меньше операционной?

На графике ниже отобразил операционную прибыль и основные расходы которые ее уменьшают (перевернуто)

Как можно догадаться, чем меньше расстояние между белой линией операц.прибыли и столбиками расходов тем меньше чистая прибыль!

В 3-4 кварталах были очень большие прочие расходы

Суммарно прочие расходы в 2022 году выросли в 1.5 раза до 9.3 млрд руб!

Большая часть из них это разные резервы, а так же выявленные убытки прошлых лет

Именно они и "сьели" значительную часть операционной прибыли...

Ну прибыль это бухгалтерские циферки в отчете, а что с реальными денежными потоками компании?

В прошлом году операционная деятельность компании принесла 19.4 млрд руб!

На мой взгляд, это и есть реальная прибыль компании за 2022 год!

Из 19.4 млрд руб денежного потока 10.8 млрд руб было направлено на ремонт и модернизацию тех самых длинных проводов и мощных трансформаторов

В результате роста операционного денежного потока и снижения Capex у компании образовался рекордный свободный денежный поток 8.6 млрд руб!

В пересчете на акцию это более 20 коп/акция за 2022 год

Благодаря свободному денежному потоку компания накопила более 6 млрд руб кэша!

Что равно 50% текущей капитализации компании!

Маленький сетевой СУРГУТНЕФТЕГАЗ...

Как компания планирует распорядиться этими средствами?

Какая-то часть денег потребуется для погашения банковских кредитов в 2023

Согласно бизнес-плану на 2023 год планируется сокращение займов с 41 до 40.5 млрд руб

Еще часть денег, скорее всего, будет направлена на уменьшение кредиторской задолженности

Кредиторская задолженность, это долг перед поставщиками, обязательства по налогам перед государством и дивиденды за 9м'22

Ну и еще немного может быть направлено на финальные дивиденды за 2022 год

Согласно бизнес-плану компании за вычетом промежуточного к выплате летом 2023 года причитается 0.008 руб/акция

С учетом промежуточного, дивиденд за 2022 может составить 0.0417 руб/акция

На 2023 год менеджмент поставила себе вот такие цели

Операционная прибыль должна вырасти на 12% до 12.7 млрд руб!

А чистая прибыль в 2023 году должна увеличиться в 1.5 раза до 5.8 млрд руб!

Вот как будет выглядеть график прибыли если этот прогноз сбудется

Сколько из 14 коп прибыли будет направлено на дивиденды за 2023 год?

В февральской версии бизнес-плана указаны 0.0477 руб/акция

Если отчеты за 1-2 квартал будут выходить в соответствии с планом, думаю что акция может вернуться на уровни ~0.4 руб

И форвардная див.доходность в таком случае за 2023 год будет составлять 12%

Может ли ЦЕНТР заплатить более крупные дивиденды?

Артем Алешин замгендиректора по финансам не так давно показывал слайд с 4 ключевыми драйверами роста выручки и прибыли

По его словам 8.7 млрд руб 5% РПП могут быть направлены ТОЛЬКО на дивиденды ЦЕНТРА и ЦП!

5% РПП это новый элемент НВВ.

С целевым назначением в качестве дохода для акционеров

Сразу хочу предупредить, что попытка использовать в иных целях этого элемента фактически заблокирована основным акционером

По этому, любые предложения распределить этот доход на иные цели даже не рассматриваются

Смотреть с 4 часа 45 минуты

https://rutube.ru/video/ec3c9ab305235ac84c6432c9d16856b3/

Кроме того, напомню амбициозную цель которую менеджмент ставит перед собой по снижению потерь и росту нетарифной выручки к 2024 году

Это кажется фантастикой, но потери в 2024 году планируется снизить с текущих 14% до 7%

Если бы это было сделано в 2022 году положительный эффект на прибыль был бы равен + 8 млрд руб!

- - Снижение полезного отпуска и рост потерь

- - Снижение рентабельности передачи электроэнергии

- + Рекордный рост тарифа

- + Рост выручки и операционной прибыли

- - Рост процентных платежей

- - Рекордный рост прочих расходов

- + Рекордный денежный поток

- + Кубышка в размере 50% капитализации

- + Амбициозные планы по прибыли на 2023 год

- + Потенциально высокая дивидендная доходность за 2023 год

И хочется надеяться, что все 4 минуса остались в прошлом

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником