RAZB0RKA отчет СЕГЕЖА по РСБУ 4кв'22. "Кому должна, я всем прощаю..."

Крайний раз писал про компанию в разборке отчета МСФО за 3кв'22

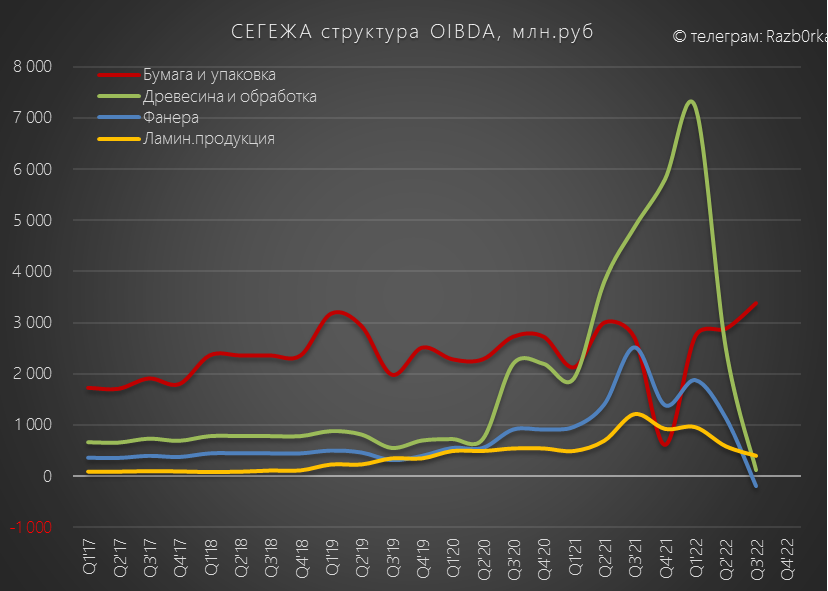

Дела холдинга в связи с европейским эмбарго на российские фанеру и бумагу обстояли сложно

Прибыль всех ключевых сегментов кроме бумаги обнулилась

Отчет МСФО холдинга за 4кв обычно выходит в середине марта, таким образом до него еще почти месяц

Что нам известно про ситуацию с бизнесом компании в 4кв'22 и начале 2023?

Данные РЖД за Октябрь'22-Январь'23 по перевозке лесных грузов говорят о том, что в лесной отрасли не наблюдается заметных улучшений

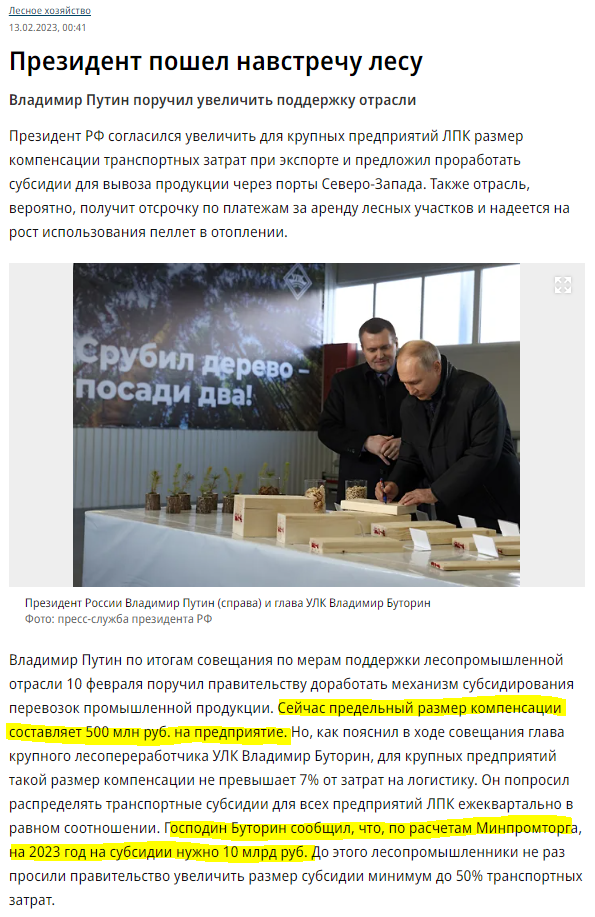

На тяжелую ситуацию в отрасли обратил внимание Владимир Владимирович

В середине февраля он поручил проработать субсидирование вывоза лесной продукции через незагруженные порты Северо-Запада

Надеюсь 10 млрд немного помогут СЕГЕЖЕ и другим компаниям из отрасли

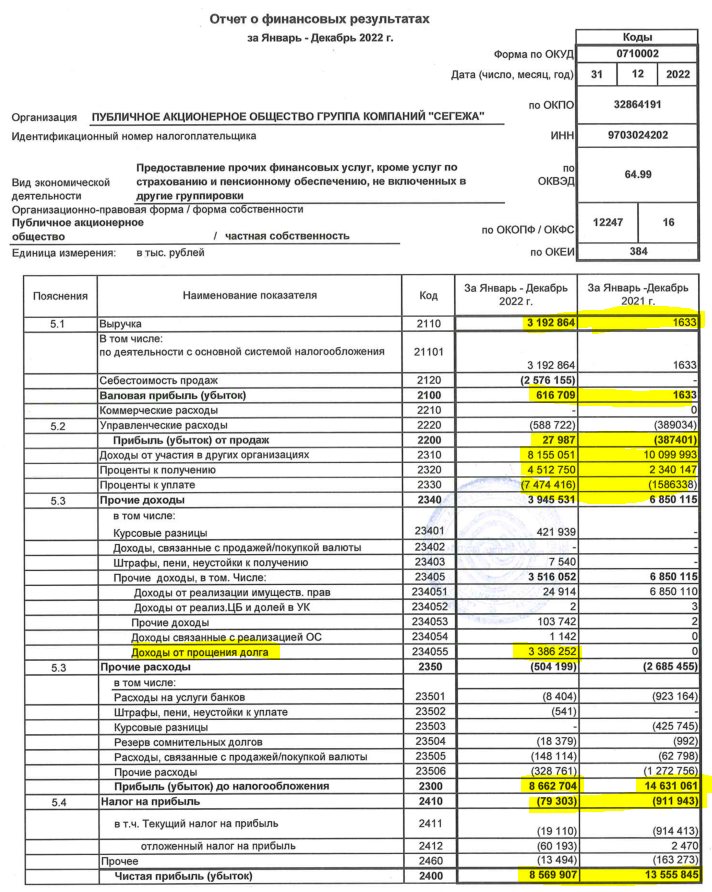

Кроме данных РЖД, у нас есть уже отчет СЕГЕЖА по РСБУ за 4кв'22

Напомню, этот отчет отражает результаты только корп.центра компании

Как вы видите, в названии вида деятельности указано предоставление фин.услуг

Если упростить, то вот как были получены 8.6 млрд руб прибыли за 2022 год:

Дивиденды дочек +8.15 млрд руб

Проценты по займам, выданным дочка +4.51 млрд руб

Проценты по кредитам корп.центра -7.47 млрд руб

"Кому должна, я всем прощаю..." - редко встретишь такой подарок в отчетности

Кто простил корп.центру долг? В отчете я этого не нашел...

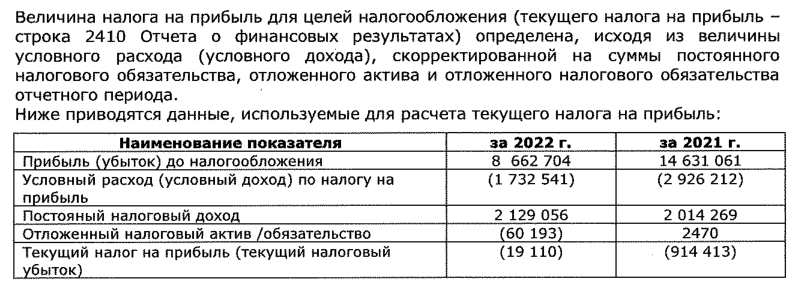

Так как основную часть прибыли составили дивиденды и %, то и налог на прибыль компании тоже "простили"

В обычной ситуации, налог на прибыль должен был составить 1.7 млрд руб

Соответственно, чистая прибыль была бы не 8.6 млрд, а только 6.9 млрд руб

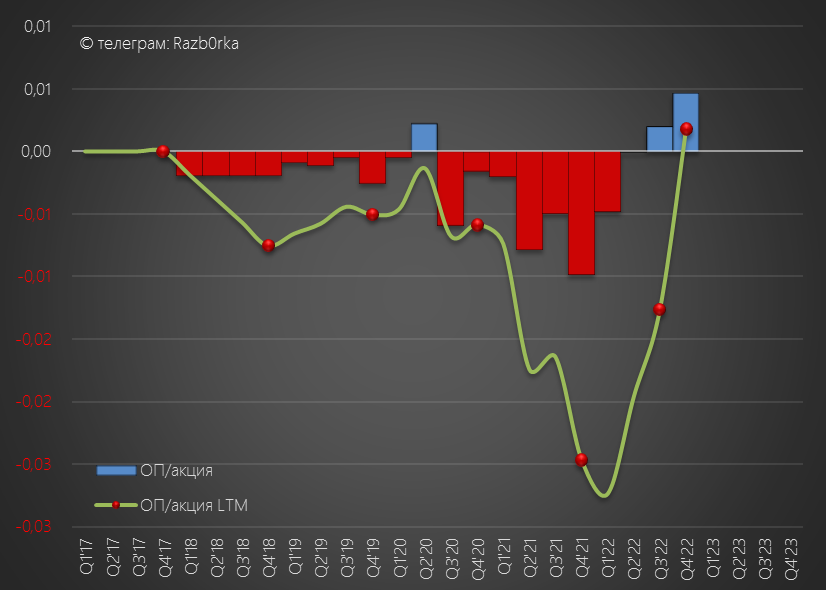

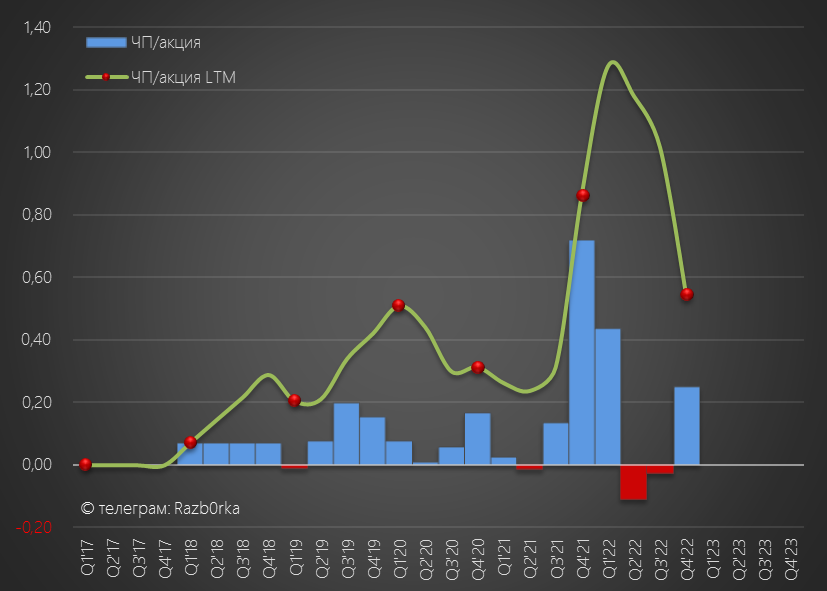

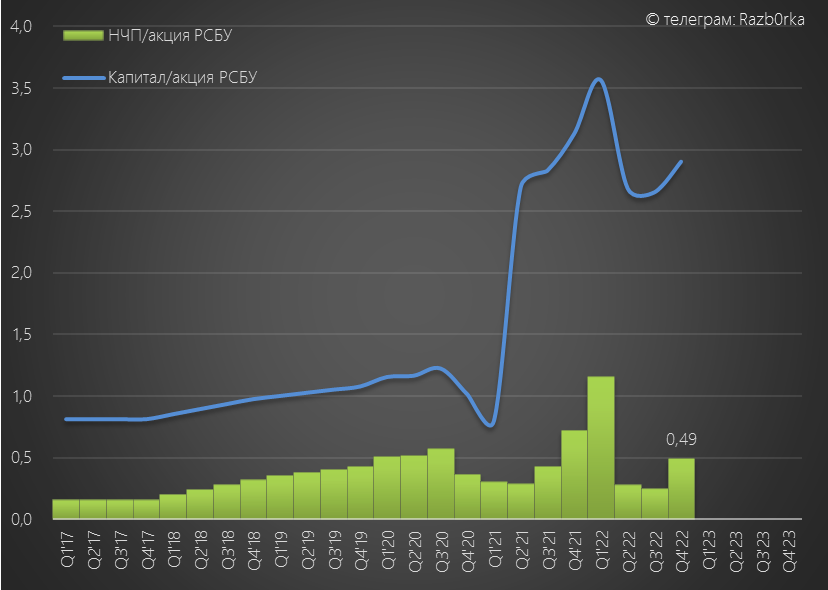

График выручки остается малоинформативным, по этому покажу только графики операционной и чистой прибыли в пересчете на акцию

У корп.центра появилась пусть совсем небольшая, но операц.прибыль

Скорее всего, это связано с присоединением УК "Сегежа групп" во 2кв'22 и появлением у корп.центра выручки

Чистая прибыль, сформированная дивидендами дочек и прощенным долгом, составила по итогам года 0.55 руб/акция

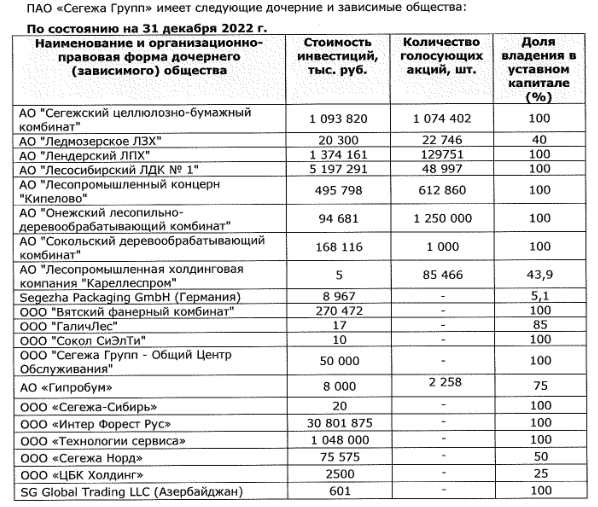

Сколько еще можно поднять с дочек дивидендами на корп.центр?

Но по данным МСФО на конец 3кв'22, ВСЯ нераспределенная прибыль ВСЕХ дочек составляла всего 4.4 млрд руб

То есть "поднимать" то пока особо и нечего

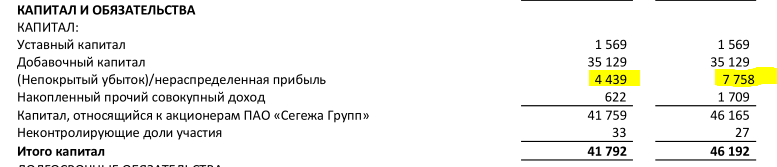

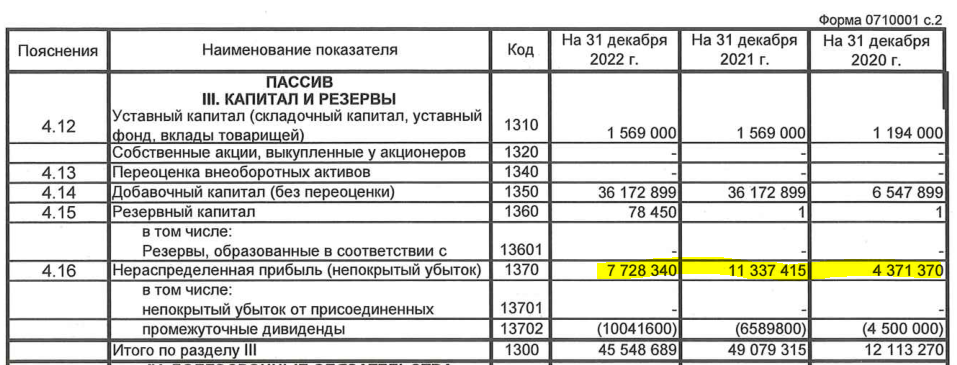

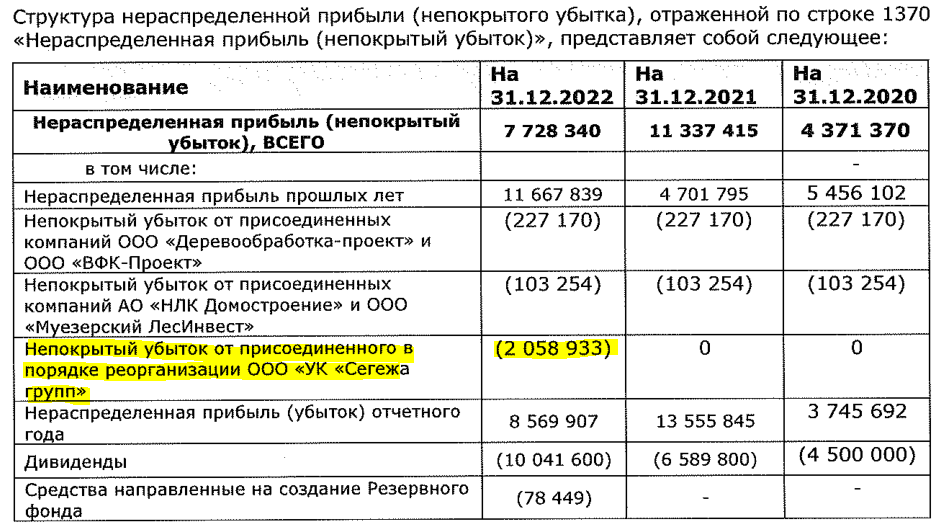

НЧП РСБУ корп.центра на конец 4кв'22 составляла 7.7 млрд руб

Внимательный читатель спросит "А как при 8.6 млрд руб прибыли за 2022 год НЧП составила всего 7.7 млрд руб?"

Дело в том, что присоединенная УК "Сегежа групп" принесла с собой накопленный убыток в 2 млрд руб

Почему я столько много внимания уделил НЧП РСБУ и МСФО?

Потому что НЧП, на ряду с прибылью за год, является источником выплаты дивидендов

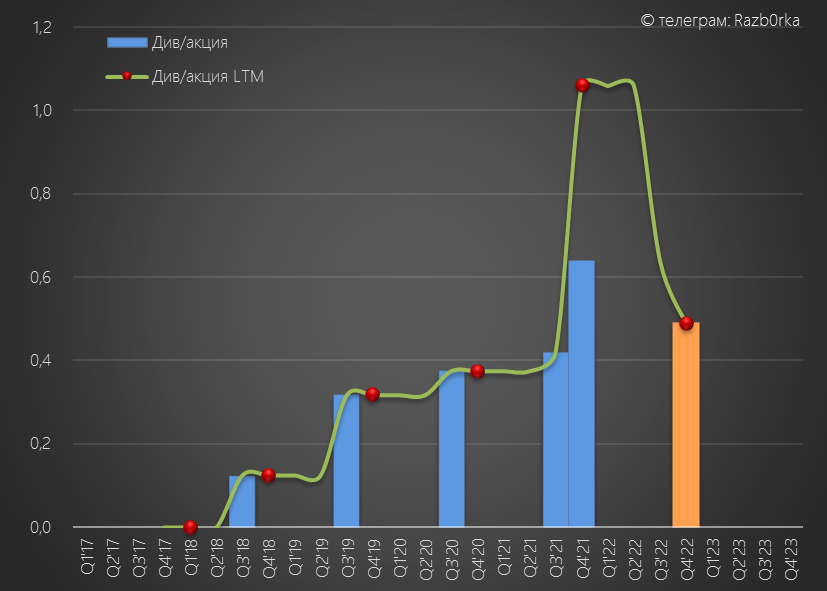

На конец 4кв'22, размер НЧП потенциально доступной акционерам составляет всего 0.49 руб/акция

Дивидендная история СЕГЕЖА не такая длинная и богатая

Дивиденд 0.49 руб/акция это чуть выше дивидендов за 2019-2020 годов

Текущая цена акции 5 руб - потенциальная див.доходность 10%

По нынешним временам не очень высокая доходность

Да и выплата дивиденда, на мой взгляд, будет нелогичным решением с учетом ситуации с финансами

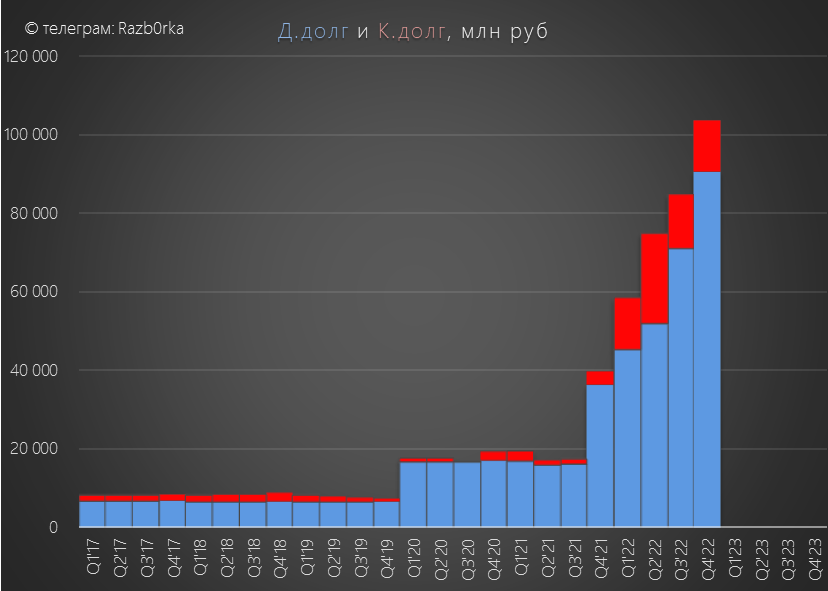

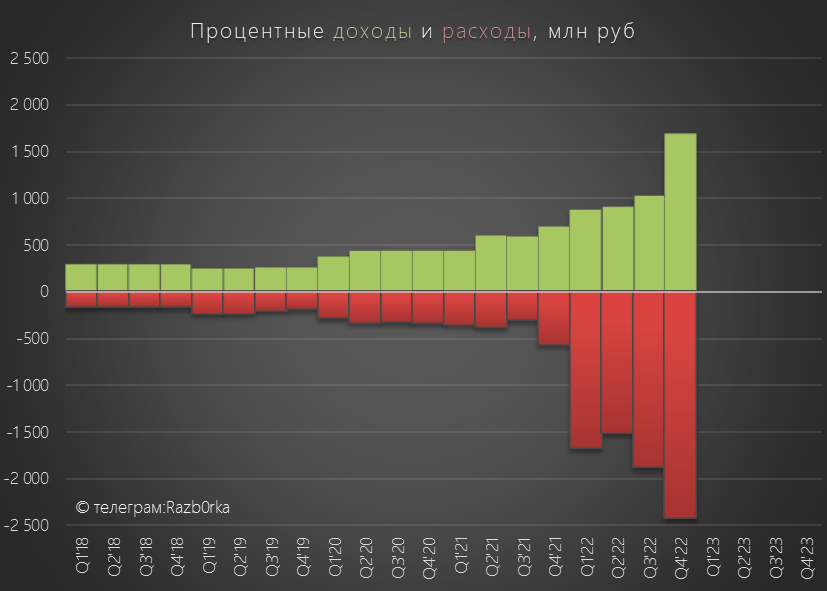

Долг копр.центра на конец 4кв'22 превысил 100 млрд руб

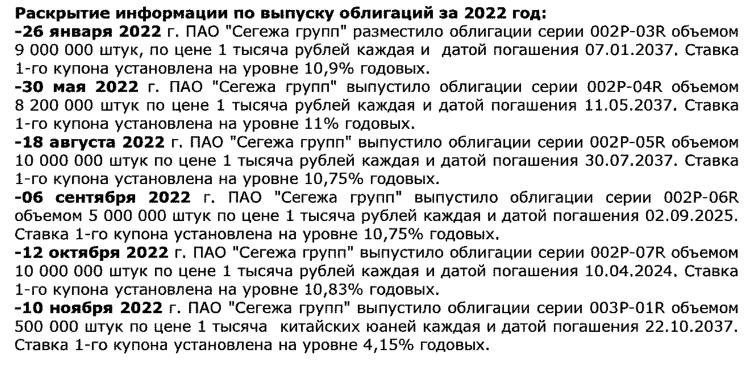

Компания в прошлом году активно работала на рынке облигаций

Рост долгового портфеля привел к значительному росту расходов на его обслуживание

СЕГЕЖА начиная с прошлого года перестала удерживать нейтральный баланс % получаемых с дочек по займам, и % выплачиваемых корп.центром по кредитам

Зачем был нужен такой рост долга?

Крупная сделка по поглощению ИНТЕР ФОРЕСТ

Кроме того, в 2023 году компании нужно погасить почти 40 млрд руб долга

Банки понимая сложную ситуацию, скорее всего не давали дополнительные кредиты, по этому компании пришлось занять на рынке через необеспеченный долг-облигации

Благодаря этому, на счетах корп.центра на конец годы было накоплено 19 млрд руб

Думаю они будут использованы для погашения кредитов банков, выдаче займов нуждающимся дочкам и возможно под сделки поглощения

Котировки СЕГЕЖА в Январе-Феврале'23 выросли на 30% от минимумов декабря

На мой взгляд, такая динамика пока не подкреплена фундаментальными причинами, и больше отражает спекулятивный настрой рынка

Допускаю значительное снижение котировок на факте плохого отчета МСФО за 4кв'22 и 1кв'23, на факте невыплаты дивидендов или плохих данных РЖД

Чтобы немного поднять вам настроение поставлю веселую песню времен гражданской войны прошлого века из которой в народ пошла фраза "Кому должна, я всем прощаю..."

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником