RAZB0RKA отчета QIWI по МСФО 1кв'23. Разделение!

В середине Апреля подводил итоги результатов работы QIWI в 2022 году

Писал о том, что объем платежей через QIWI за год вырос до 2 трлн руб

Благодаря чему выручка компании значительно выросла

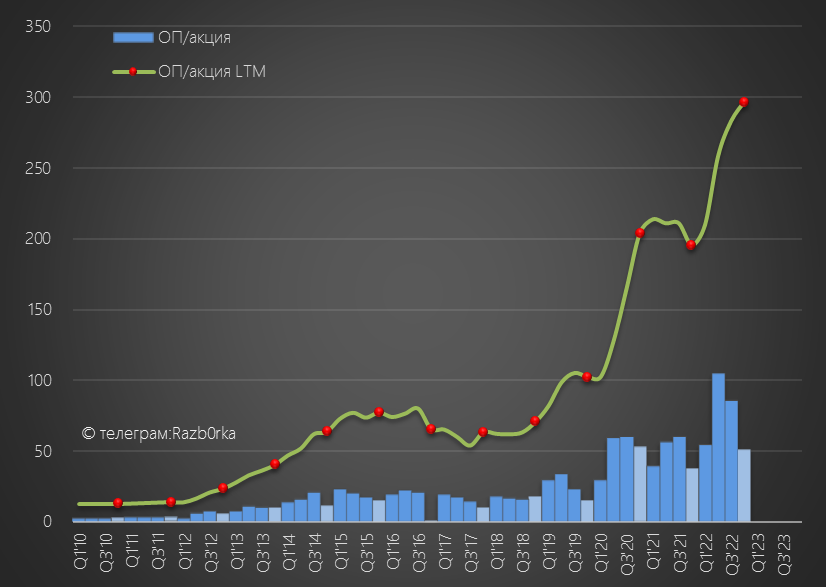

При этом, операционная прибыль за год тоже выросла, но вот 4кв был слабым

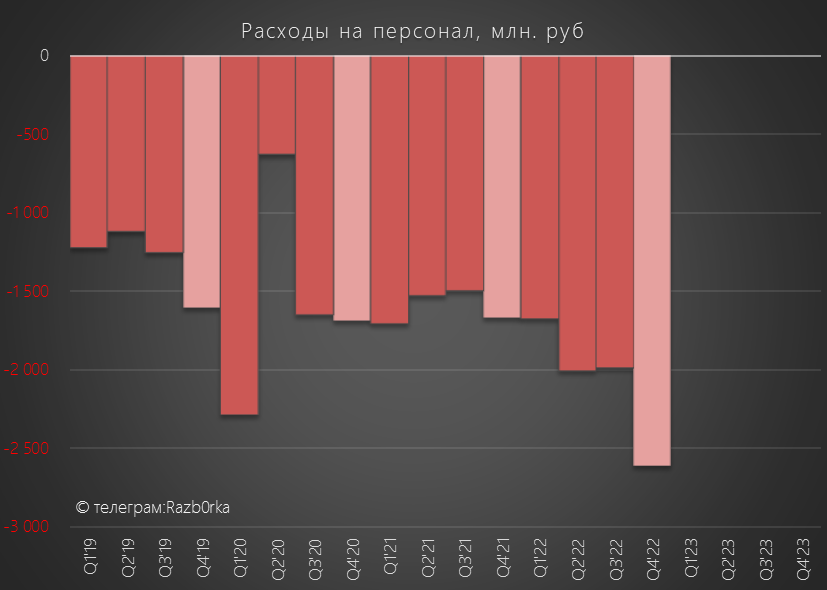

Снижение операц.прибыли было связанно с ростом расходов на персонал

Рост расходов был связан как с ростом кол-ва персонала, так и ростом бонусов менеджменту

На чистую прибыль 4кв повлиял 1.6 млрд руб прибыли от курсовых разниц

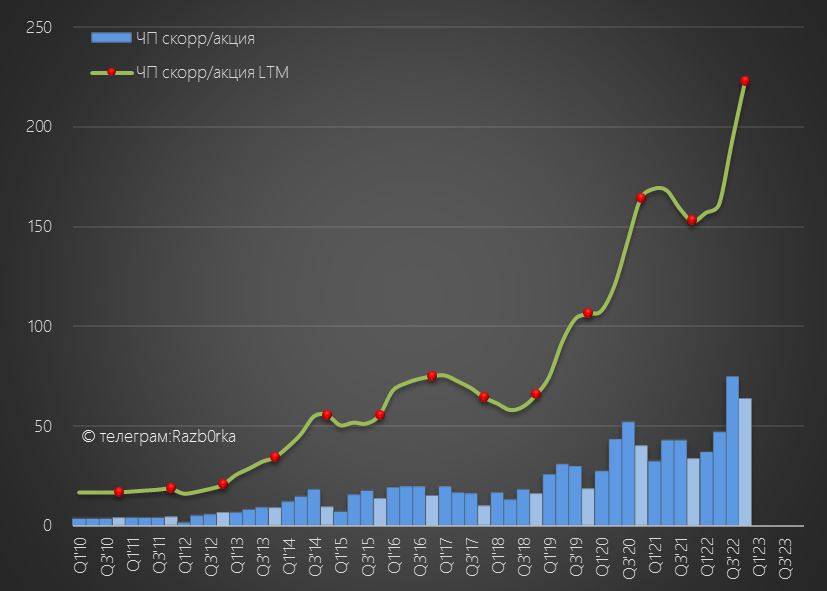

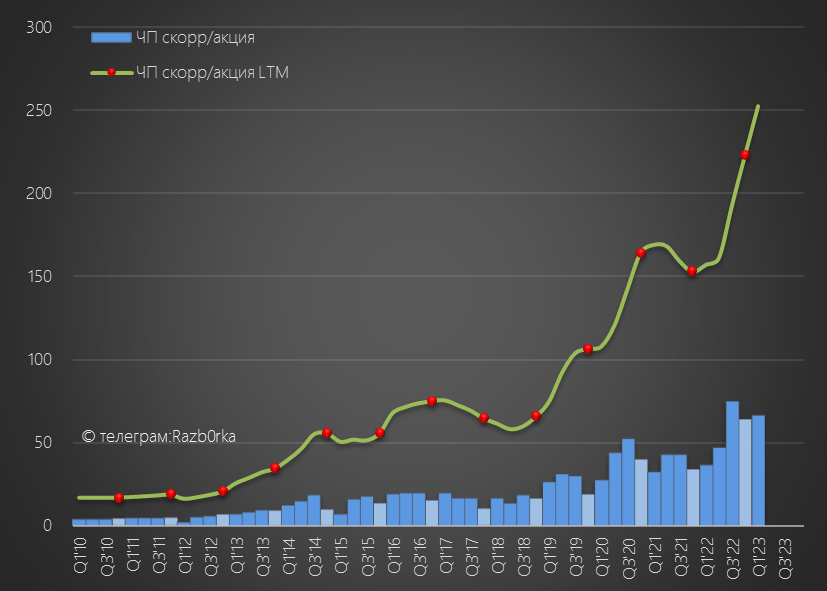

В итоге, компания отразила в отчете прибыль за 2022 в размере 220 руб/акция

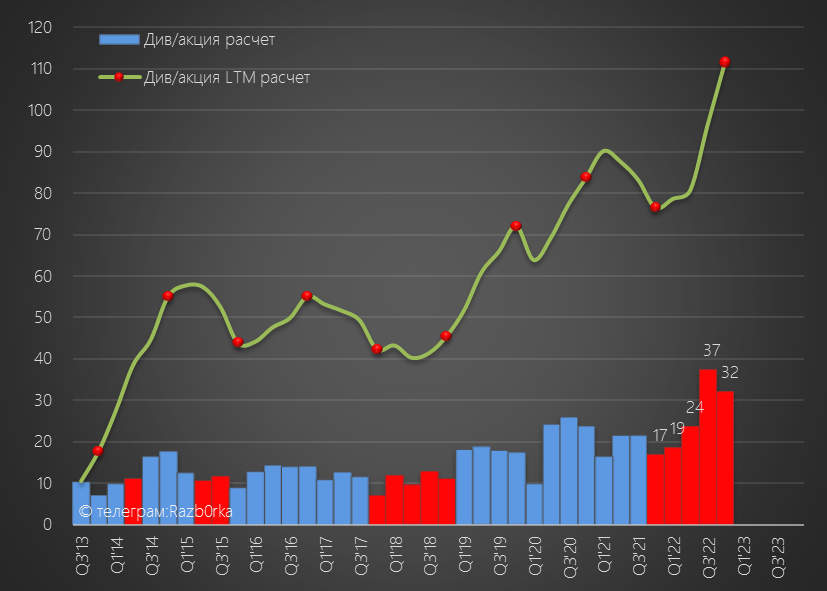

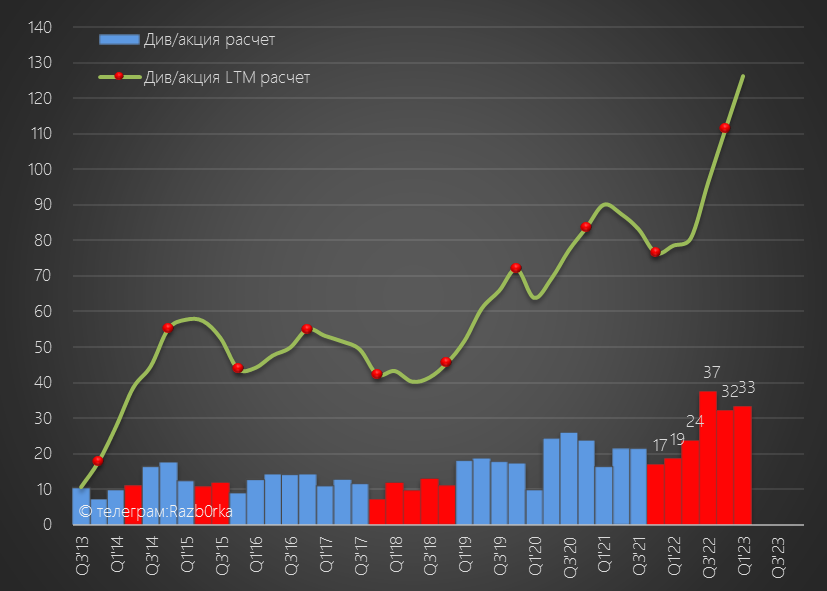

По дивидендной политике на дивиденд направляется 50% прибыли

Это означает, что потенциальный дивиденд за 2022 год должен был составить 110 руб

Потому что QIWI кипрская компания, и соответственно на неё действует указ Президента об ограничение вывода капитала из страны

Если бы, каким-то чудом Сергей Солонин решил бы все проблемы с NASDAQ и кипрской пропиской, да решил бы выплатить 110 руб/акция дивидендов!

Дивидендная доходность за 2022 составила бы 20%!

А акция бы выросла до 850-900 руб!

Но как поется в песенке: "Если бы, да кабы..."

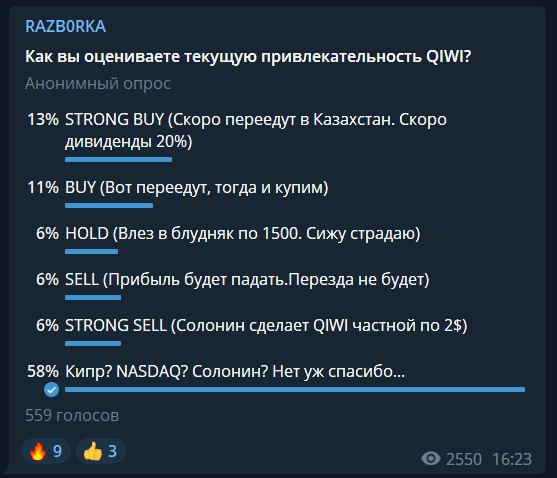

В голосовании только 13% готовы были идти на риск и покупать QIWI по текущей цене

Напомню, что на тот момент расписка QIWI на ММВБ стоила 548 руб

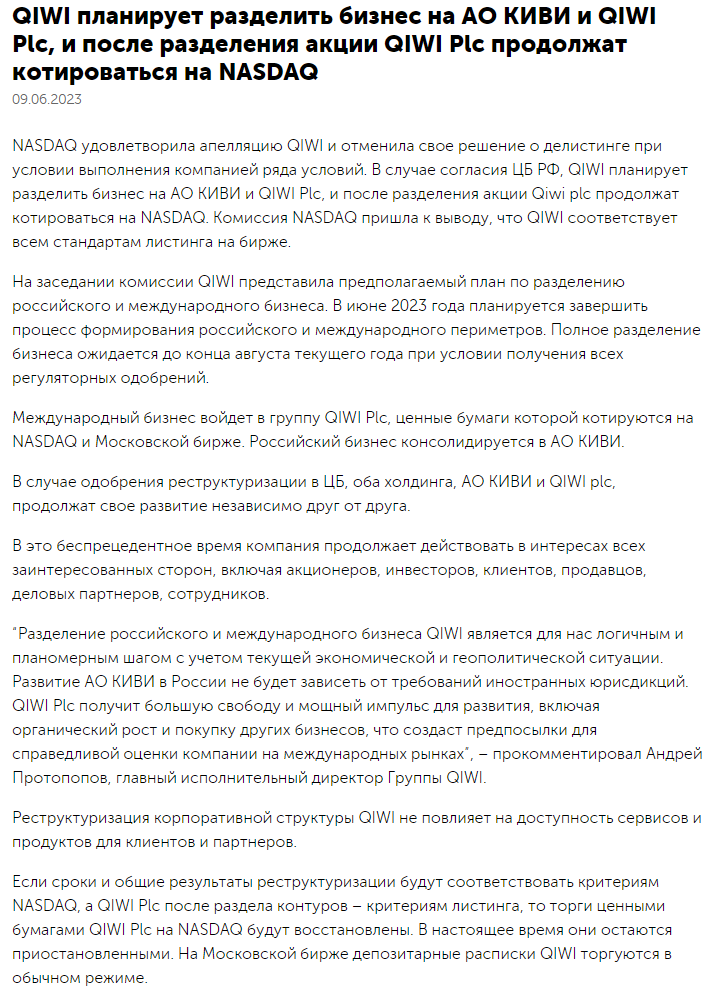

И вы не поверите, это чудо о котором я писал в Апреле случилось!

Только вот чудо это или потенциальная угроза для российских акционеров?

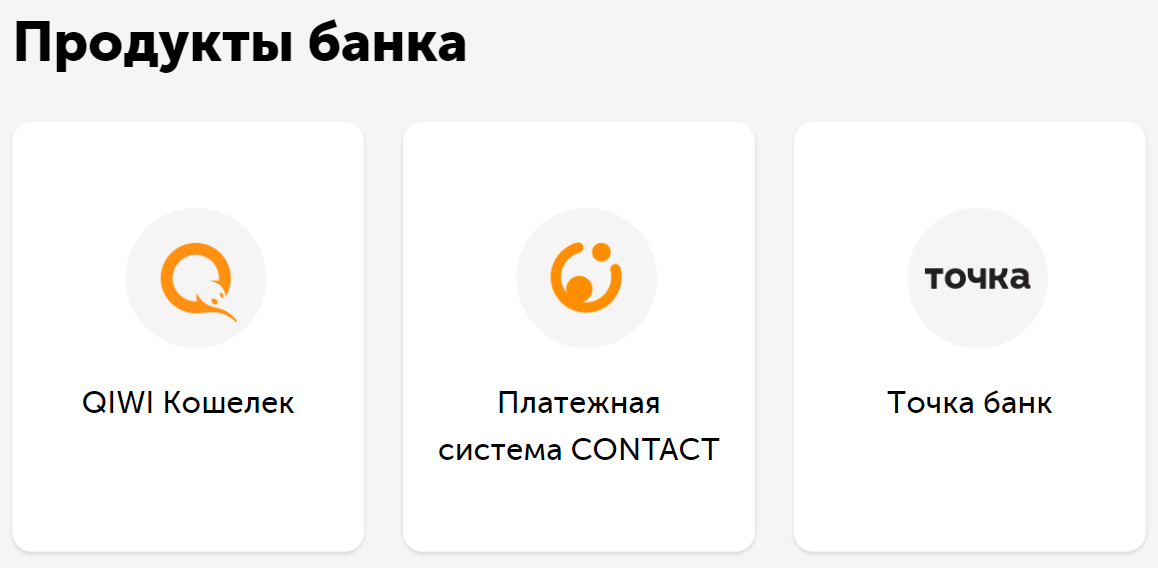

Что это за АО "КИВИ" и какие вообще российские активы есть у кипрского QIWI?

Давайте начнем с АО "КИВИ" - у компании даже есть свой сайт qiwiao.ru

Судя по описанию, это как раз те самые 70 тыс терминалов оплаты и система платежей QIWI

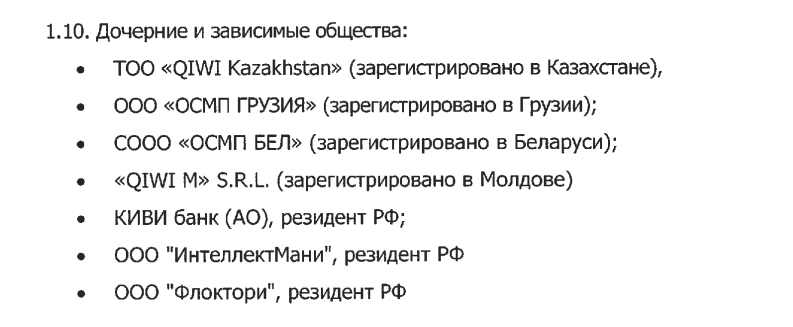

Кроме того, АО "КИВИ" принадлежат пакет в 7 дочерних предприятиях

Из них только 3 зарегистрированы в России

ООО "Флоктори" это компания, специализирующаяся на омниканальной автоматизации маркетинга и персонализации рекламы

Её результаты QIWI отражает в отчетах МСФО

Пока эта дочка не делает какой-либо значительный вклад в бизнес QIWI

ООО "ИнтеллектМани" это тамбовское подразделение по разработке ПО

Главная дочка это АО "КИВИ банк", как следует из названия это банк ссылка

Но самое главное, банку принадлежит платежная система "CONTACT"

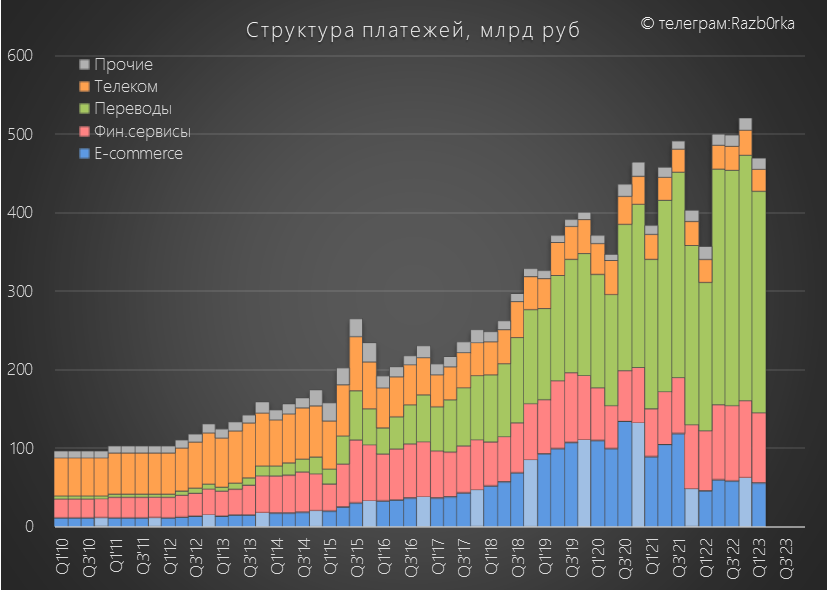

Именно система "CONTACT" обеспечивала рост денежного потока переводов и выручки группы QIWI в прошлом году

По скриншоту с сайта CONTACT понятно почему выросли переводы

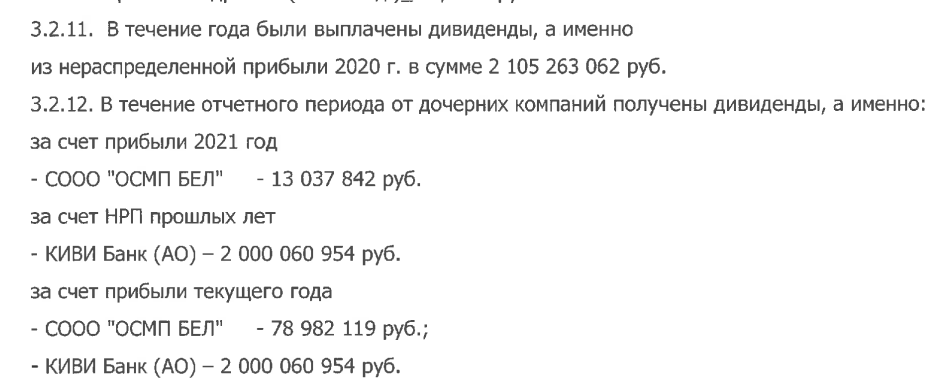

Дочки АО "КИВИ" в прошлом году щедро поддержали маму дивидендами

Основной вклад внес АО "КИВИ банк" выплатив 4 млрд руб двумя траншами

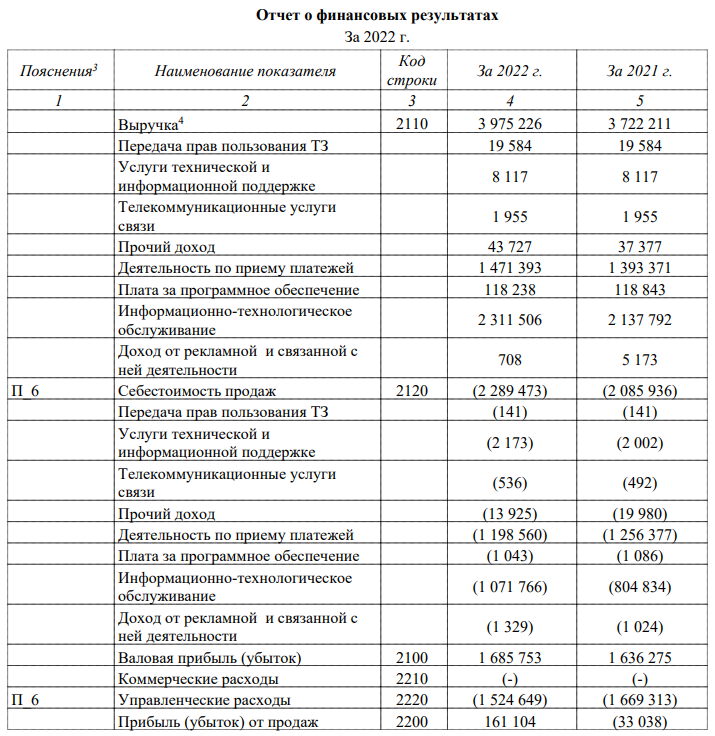

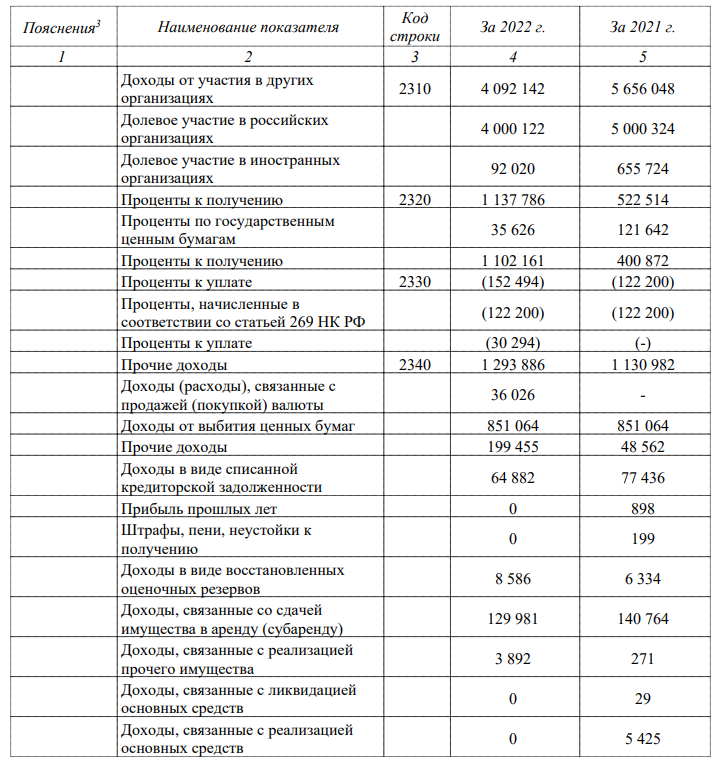

При этом, выручка АО "КИВИ" от терминалов и платежей составила 4 млрд руб

Платежный бизнес АО "КИВИ" низкомаржинален и операц.прибыль при выручке 4 млрд руб составила всего 161 млн руб!

Получается так, что 4 млрд руб дивидендов АО "КИВИ банк" сформировали основную часть прибыли АО "КИВИ"

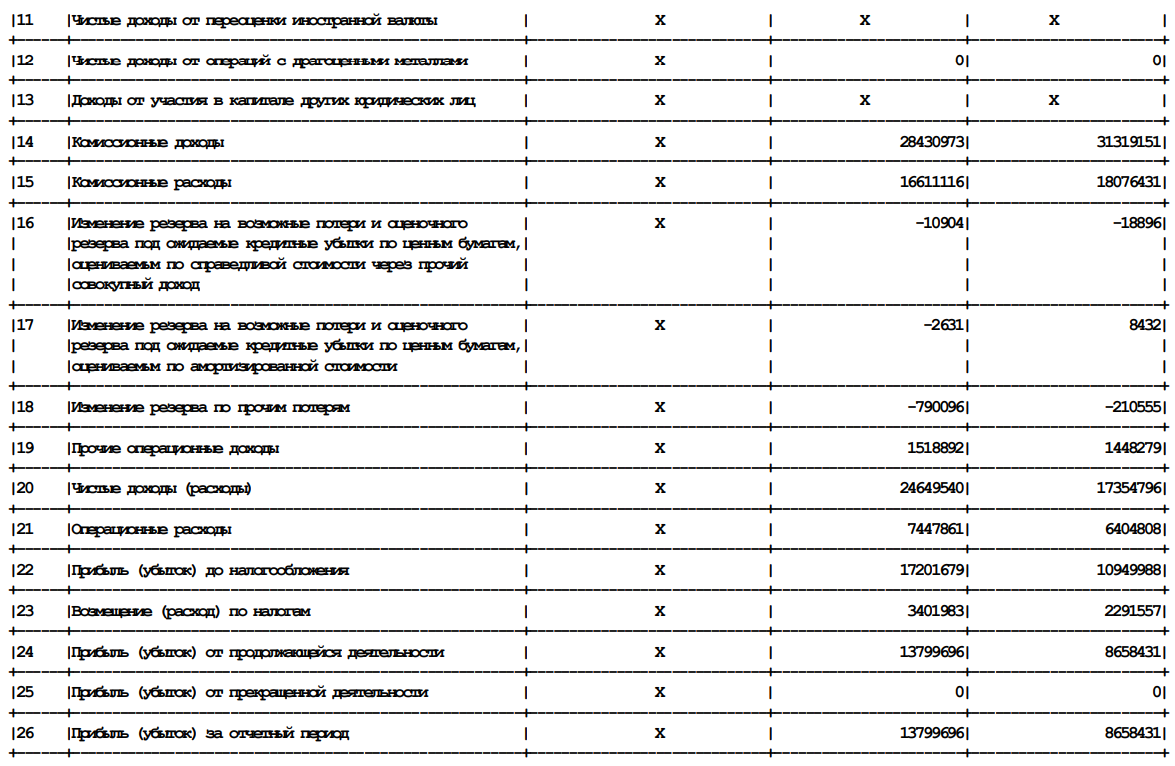

При этом, прибыль самого АО "КИВИ банк" за 2022 была 13.8 млрд руб

Еще 1.1 млрд руб прибыли АО "КИВИ" добавили проценты по депозитам

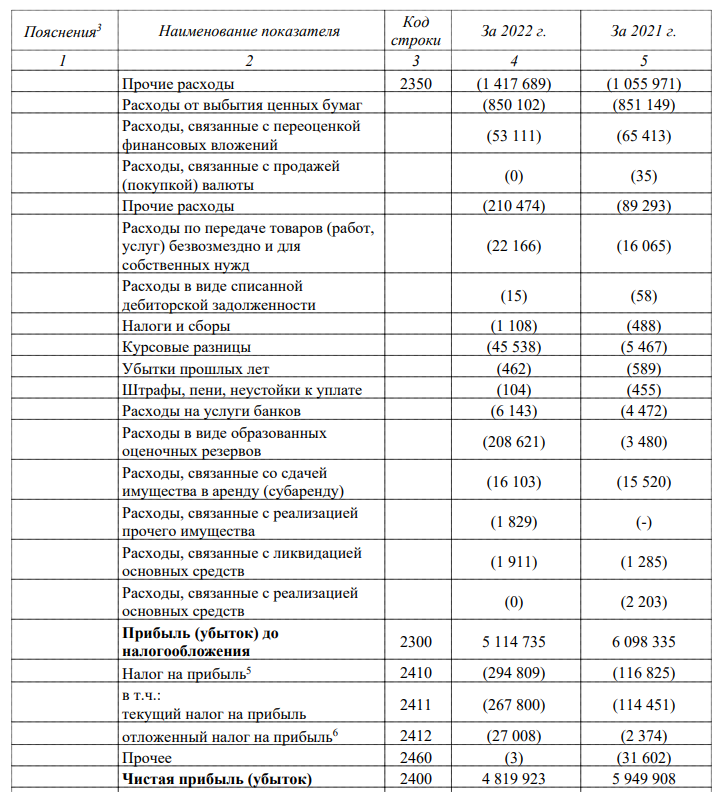

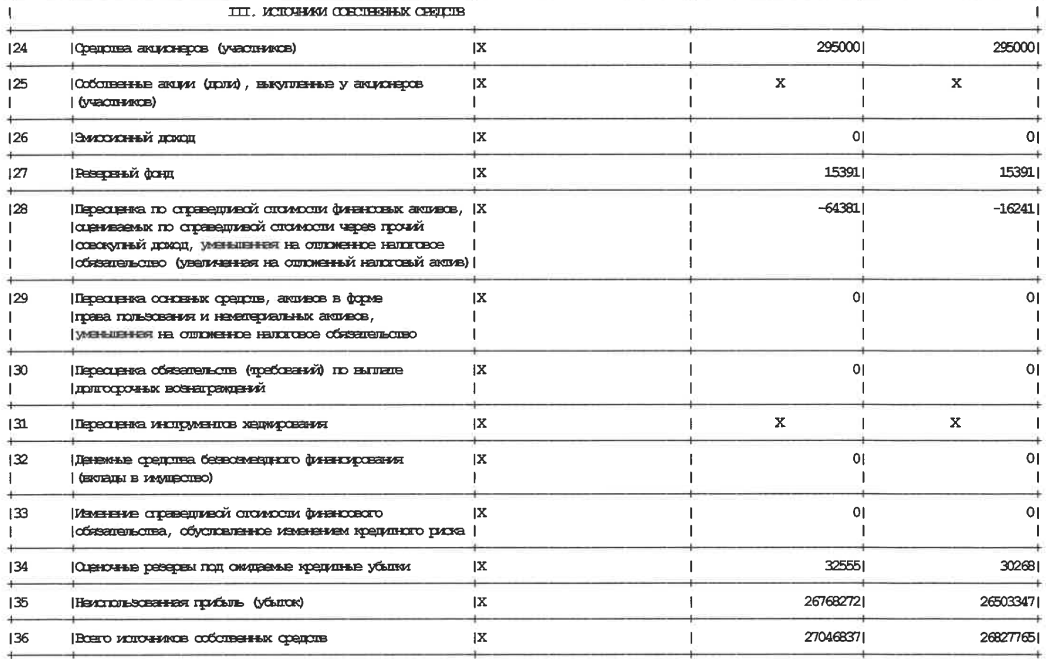

В итоге, чистая прибыль АО "КИВИ" за 2022 составила 4.8 млрд руб

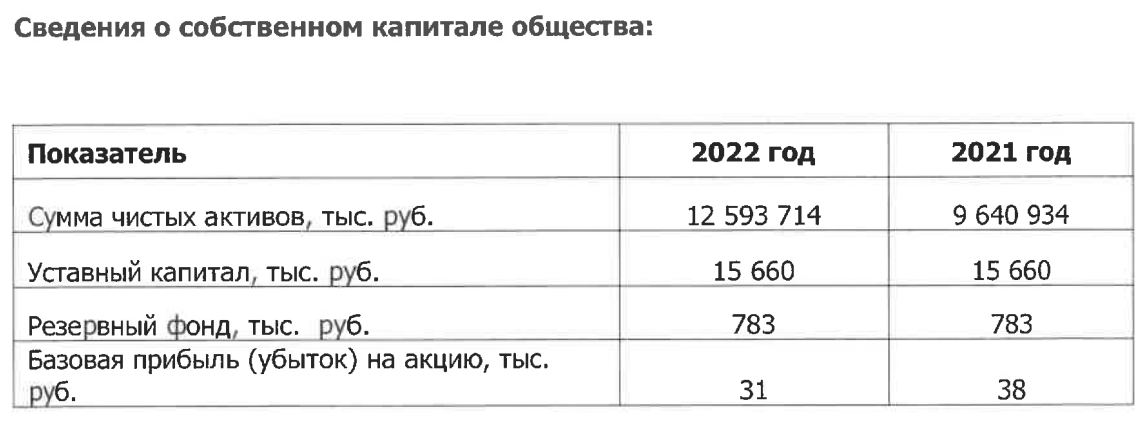

В результате полученной прибыли, капитал АО "КИВИ" вырос до 12 млрд руб

Данных капитала АО "КИВИ" на 1кв'23 у меня нет, а капитал АО "КИВИ банк" составлял 27 млрд руб!

Вот такие чудеса российского бухучета, нераспределенная прибыль и капитал дочки в 2.3 раза больше чем капитал материнской компании

Если капитал АО "КИВИ" 12 млрд руб, а АО "КИВИ банк" 27 млрд руб, то как это соотносится с капиталом кипрского QIWI?

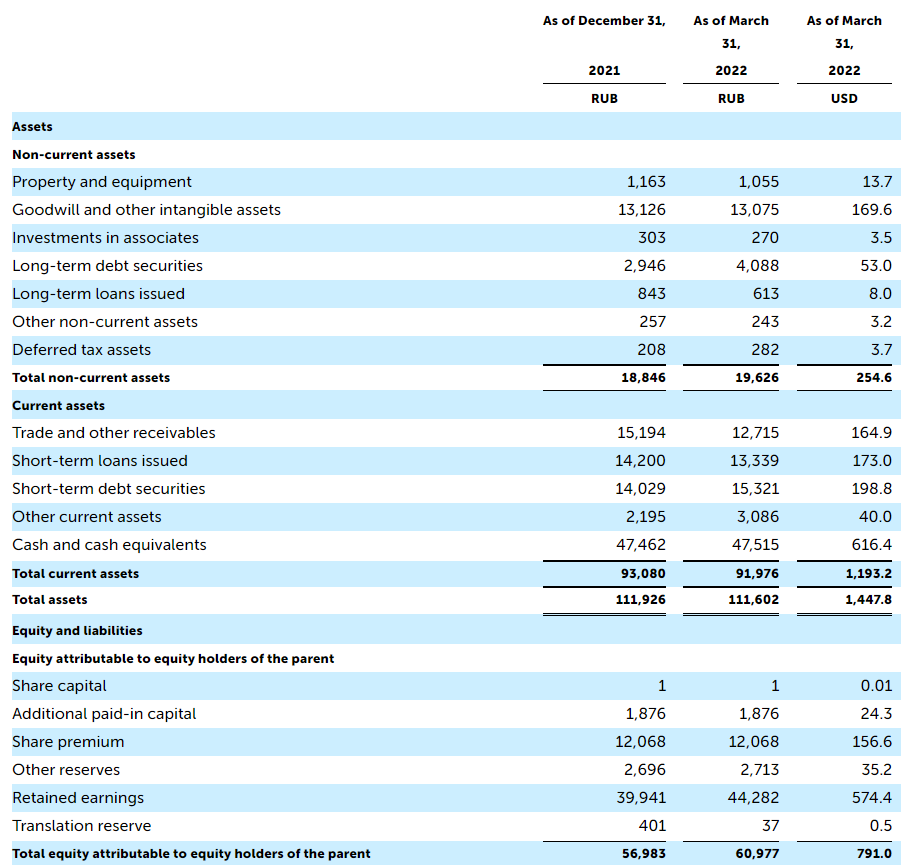

На 31.03.23 капитал QIWI судя по отчету МСФО был 61 млрд руб

Но обратите внимание, что нераспределенная прибыль QIWI 44 млрд руб

И если суммировать капитал АО "КИВИ" и АО "КИВИ банк", то мы получим похожие 39 млрд руб

Из этой суммы нужно будет вычесть из капитала АО "КИВИ" капитал дочек в Казахстане, Грузии, Белоруси и Молдове

Таким образом, в международной части останется меньшая часть бизнеса QIWI

Судя по новости, подробности разделения узнаем до конца Июня

Что еще мы узнали из отчета QIWI за 1кв'23?

Объем платежей сезонно снизился до 469 млрд руб, но это на 31% выше чем в 1кв'22

При этом, выручка компании выросла почти в 2 раза до 18 млрд руб!

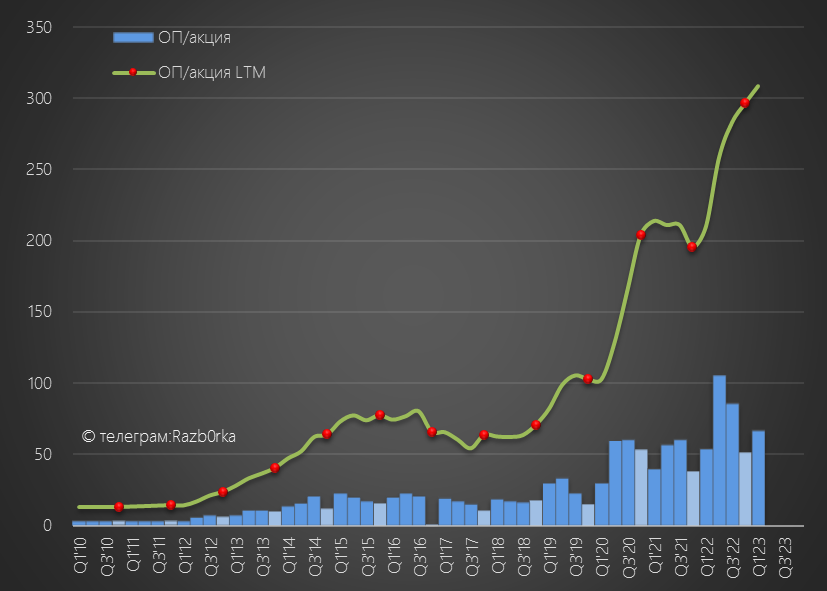

Операц.прибыль выросла на 22% до 4.1 млрд руб или 66 руб/акция

Рентабельность операц.прибыли остается на минимальных за последние 3 года уровнях

Одной из причин этого является продолжающийся рост расходов на персонал

Рост расходов идет опять как за счет увеличения штата, так и за счет увеличения бонусов менеджменту

Чистая прибыль выросла на 80% до 4.2 млрд руб или 67 руб/акция

На увеличение прибыли повлияла прибыль от продажи дочки на 400 млн руб и положительные курсовые разницы 800 млн руб

Расчетный дивиденд за 1 квартал составляет 33 руб/акция

Сумма накопленного невыплаченного дивиденда за последние 6 кварталов выросла до 162 руб/акция

Будет ли выплачивать компания эти дивиденды после разделения не понятно

C прошлой разборки котировки расписок выросли на 30% с 548 до 705 руб

Те 13% ответивших "Покупать по текущей" скорее всего довольны своим выбором

Компания оценена в 2.5 годовых прибылей 2023 года

Потенциальная дивидендная доходность 18-20%

Это значительно выше средней по рынку

Высокая доходность хорошо отражает существенный дисконт за существующие риски

Ждем подробности по разделению компании и того, как российские акционеры расписок на акции торгующиеся на NASDAQ получат права на российскую часть активов

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником