RAZB0RKA отчёта МТС по МСФО 1кв'24. Жаль бедную "коровушку"

Разборку результатов 2023 года я назвал "Оставьте "корову" в покое"

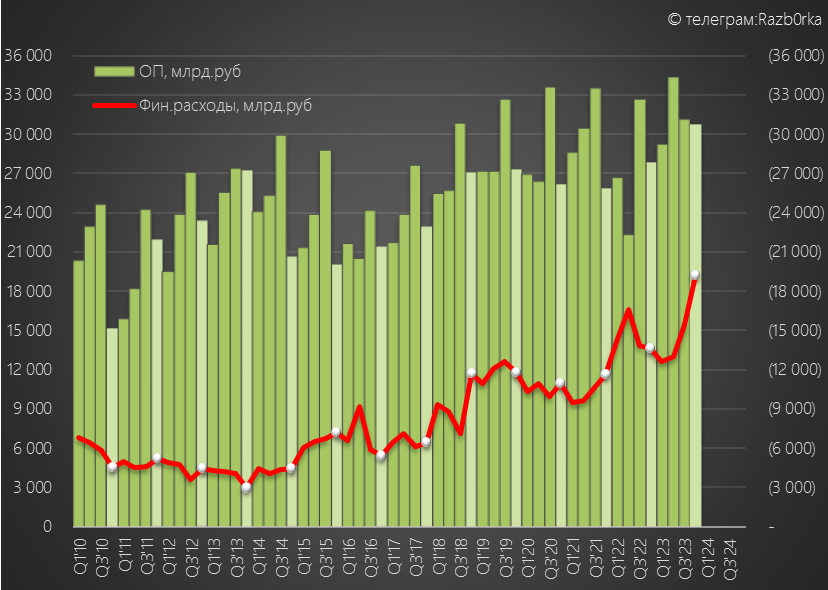

Из-за огромного и растущего долга в 4-ом квартале уже 63% операционной прибыли шло на выплату %

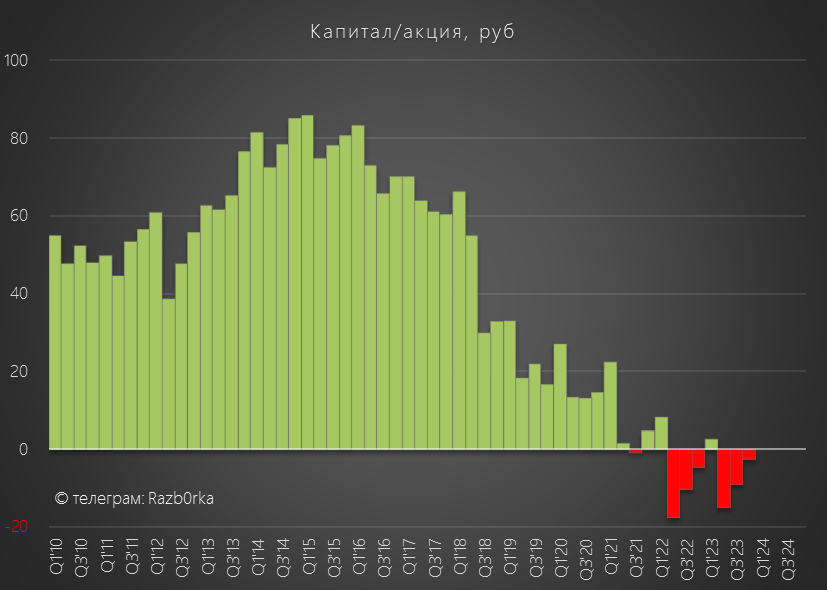

Капитал компании по итогам года остался отрицательным -5 млрд руб или -3 руб/акция

Красную "коровушку" акционеры выдоили досуха и теперь все активы МТС по сути принадлежат кредиторам

В ситуации с длительным периодом высокой ставки ЦБ логично было бы дать компании "дивидендную передышку" чтобы подсократить долг

Но без дивидендов МТС не сможет обслуживать свой большой долг материнская АФК СИСТЕМА

И вот в конце Апреля МТС объявил, что по новой дивидендной политике будет выплачивать не менее 35 руб в период 2024-2026 годов

Для справки, свободный денежный поток (FCF) за 2023 год составил всего 24.5 руб/акция

Может быть рекомендуя дивиденды не менее 35 руб менеджмент был уверен в значительном росте денежного потока в 2024 году?

Количество абонентов МТС выросло за квартал на 200 тыс до 81.3 млн человек

А вот количество экосистемных клиентов снизилось на 432 тыс до 14.7 млн человек

Снижение количества клиентов объясняют объединением программ MTS Cashback и МТС Premium

Выручка с 1 подписчика выросла на 14% г-к-г до 958 руб/месяц

Благодаря этому и росту количества подписчиков выручка экосистемы выросла на 20% г-к-г до 42 млрд руб

А вот в квартальном выражении рост выручки составил всего 1.5%

Рост монетизации экосистемы явно буксует последние 3 квартала!

Обратите внимание на циферку 4 в заголовке - показатели 1кв'23 года были пересчитаны без учета показателей проданной в конце 2023 года армянской дочки

Без пересчета выручка выросла не на 17.4%, а 15.6% до 161 млрд руб

Это наименьшие темпы роста за прошедшие 4 квартала!

В структуре выручки выделяется МТС банк с +57% г-к-г и 29.6 млрд руб, рекламное подразделение AdTech +53% г-к-г и 11 млрд руб

Продажи телефонов выросли на 26% г-к-г до 13 млрд руб, а услуги связи на 8% до 112 млрд руб

Но растет не только выручка, но и расходы!

Себестоимость услуг выросла на 29% до 50 млрд руб, коммерческие и административные расходы на 12% до 34 млрд руб

Из позитивного отмечу сокращение расходов на амортизацию на 9% и 2.6 млрд до 26 млрд руб

Именно сокращение амортизации дало 2.6 из 4.0 млрд руб прироста операционной прибыли на 14% г-к-г до 33 млрд руб или 18 руб/акция

Из 33 млрд руб операционной прибыли на финансовые доходы/расходы потратили рекордные 20 млрд руб против 12 млрд руб в 1кв'23

В годовом выражении рост финансовых расходов, а значит и снижение прибыли составляет 32 млрд руб!

60% операционной прибыли в 1-ом квартале было потрачено на обслуживание долга!

Размер долга увеличился за квартал еще на 19 млрд до 573 млрд руб

Увеличение долга сказалось на увеличении денежной позиции и финансовых вложений на 15 млрд руб до 119 млрд руб

На выплату дивидендов за 2023 год в 3-ем квартале потребуется 64 млрд руб

Если операционная прибыль в 1-ом квартале была 33 млрд и из них 20 млрд потратили на финансовые расходы, то как чистая прибыль могла быть 40 млрд руб?

1-ая причина это прочие доходы из-за переоценки финансовых активов в размере 12 млрд руб

Как Вы понимаете, это "бумажная" прибыль

2-ая причина это 20 млрд руб отраженных в прибыли от продажи армянской дочки

Как Вы понимаете, это разовый доход

В итоге, если очистить 40 млрд руб чистой прибыли от 12 млрд "бумажных" и 20 млрд руб разовых доходов останется всего 8 млрд руб или 4.2 руб/акция cкорректированной чистой прибыли

И получается, что реальная прибыль не выросла в 3 раза, а снизилась почти в 2 раза!

Это же подтверждает операционный денежный поток (OCF) снизившийся на 59% г-к-г до 12 млрд руб или 6 руб/акция

А капитальные затраты выросли в 1.7 раза г-к-г до 29.5 млрд руб!

С учетом банка, свободный денежный поток (FCF) в 1-ом квартале составил -0.5 млрд руб в результате чего скользящий 12-ти месячный показатель FCF LTM снизился с 24 до 13 руб/акция

Ситуация с фиксированными дивидендами 35 руб и падающим генерируемым денежным потоком говорит сама за себя

На мой взгляд, компания из-за агрессивной политики главного акционера зашла в тупик

Не платить дивиденды невозможно, но и платить их уже сил нет

С апрельских максимумов в 322 руб достигнутых на "радостях" о дивидендах акции упали уже на 16% до 272 руб

Оптимисты, покупавшие по 322 руб под щедрые дивиденды, уже получили 50 руб убытка с каждой акции

Отсечка под дивиденды будет в следующий понедельник 15.07.24

Во вторник после дивидендного гэпа акция будет стоит уже в районе 237 руб, что дает потенциальную 15% доходность за 2024 год летом 2025 года

Посмотрим на сколько интересна будет такая доходность инвесторам и как быстро закроется дивидендный гэп

Учитывая то, что ставка ЦБ будет повышена до 18-20% ситуация с долгом и его обслуживанием станет еще тяжелее в 3-4 квартале

Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником