RAZB0RKA отчета БЕЛУГА по МСФО 1п'23. Сюрпризы!

У БЕЛУГА не так уж и много акционеров, и стала она популярна всего 2 года назад

Долгое время после IPO, у СИНЕРГИИ (предыдущее название компании) было менее 1 000 акционеров!

Но за 2021 год количество акционеров выросло на 50 тыс, а за 2022 еще на 25 тыс человек

С чем был связан такой резкий рост популярности?

Конечно же со всеми любимыми дивидендами!

По началу их размер был невелик, но уже в 2022 году компания выплатила 3-мя траншами суммарно 625 руб!

В результате роста дивидендов, котировки никому ранее неизвестной и неинтересной компании с 2019 года выросли в 15 раз!

И посмотрите на каких значительных объемах был этот рост!

У компании есть 3 вида отчетов:

Дивидендная политика компании подразумевает выплату не менее 50% прибыли МСФО не реже чем 2 раза в год

В 2022 компания, решила перейти на квартальное МСФО и даже 1 раз опубликовала выборочные квартальные данные

Но потом, почему то отказалась от этой практики

В результате, для оперативной оценки компании у нас есть только операционка и РСБУ

На основе операционных результатов, я регулярно делаю прогноз прибыли МСФО

В 1 полугодии объем реализации собственной продукции снизился на 9%, а продажи импортной продукции выросли на 27%

Рекорды 2022 года было ожидаемо сложно повторить, в том числе из-за продажи прав на бренд BELUGA на международных рынках

В пресс-релизе компания заявила о двухзначном росте продаж премиальных брендов

Я полагал, что фраза "позитивно влияет на прибыль" означает не только рост выручки, но и РОСТ рентабельности продажи алкоголя

С учетом этого, и с учетом продолжающегося роста сети ВИНЛАБ, мои расчеты говорили, что чистая выручка компании должна вырасти на 17% г-к-г до 49 млрд руб

Расчетная EBITDA 1п'23 вырасти на 27% до 8.9 млрд, а прибыль на 59% до 3.6 млрд руб

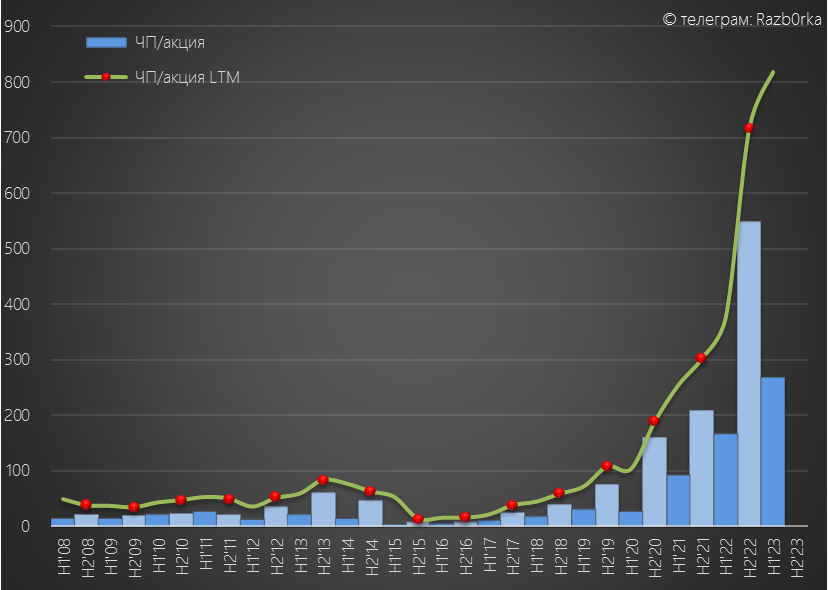

3.6 млрд руб прибыли это 324 руб/акция за полугодие

Размышлял о том, сколько компания может направить на дивиденды

При 50% (как в дивполитике) выходило 163 руб/акция, при 90% (как в прошлом году) около 290 руб/акция

На тот момент, акции стоили 4 500 руб и дивидендная доходность составляла 4-6% за полугодие

Спустя месяц, в начале Августа компания опубликовал отчет РСБУ за 2кв

Подробно объяснял специфику отчета компании по РСБУ и почему он важен с точки зрения прогноза потенциальных дивидендов

Выручка корп.центра БЕЛУГА это дивиденды дочек

Подняв 9 млрд руб компания сформировала прибыль и базу для выплаты для выплаты 622 руб/акция дивидендов

Что было предостаточно для выплаты расчетных 163-290 руб дивидендов

Предполагал, что возможно часть поднятых денег будет направлена на дальнейший выкуп акций с рынка, как это было в 2022 году и предыдущие годы

С момента разборки операц.результатов до отчета РСБУ, акции за 3 недели выросли на 28% с 4 500 руб до 5 830 руб

Фантастика, потенциальный дивиденд всего в 290 руб переоценил акции на 1 330 руб!

В итоге, 10 Августа менеджмент компании рекомендовал выплатить 320 руб дивидендов

Получается, я промахнулся и с прибылью и дивидендами

Но кто мог предположить, что компания направит 120 % прибыли на дивиденды?

Давайте разбираться, за счет чего была получена меньшая прибыль и на сколько компании по карману такие дивиденды

Разборку сделаем по стандартной схеме:

Динамика показателей 1 полугодия:

С выручкой ошибся всего на 3% или на 1 млрд руб, с прибылью на 15% или 0.6 млрд руб

Падение операционной прибыли и такой значительный рост себестоимости это неприятный сюрприз!

При этом, выручка сегмента Алкоголь выросла даже сильнее чем я ожидал, на 6% г-к-г до 29 млрд руб

При этом, EBITDA составила всего 4.5 млрд руб

Выручка больше прогноза, а EBITDA меньше!

EBITDA меньше из-за значительного снижения рентабельности продаж с 18% до 15%

А как же "рост премиальных брендов, которые позитивно влияют на прибыль"?

И самое главное важен даже не сам факт снижения, а то на сколько это теперь устойчивый трэнд

Выручка сети ВИНЛАБ выросла на 34% г-к-г до 29 млрд руб в соответствии с прогнозом

EBITDA сегмента выросла чуть лучше прогноза на 8% г-к-г до 3 млрд руб

При этом, рентабельность сегмента снизилась до минимумов последних 2 лет

Перспективы динамики показателя сегмента, так же туманны

Как я и предполагал, сегмент ВИНЛАБ по выручке догнал сегмент Алкоголь

Разрыв в EBITDA так же сократился

И вроде бы результаты неплохие, но вот опережающий рост себестоимости и падение рентабельности, как и отсутствие комментариев менеджмента настораживает

По "ступенькам" выручки 1п'23 и 1п'22 видно, на сколько аномальными были продажи в прошлом году

Поступательный рост прибыли 1-ых полугодий пока визуально сохраняется

Текущий рост себестоимости вызывает сомнения, что можно будет повторить рекорд прибыли 2п'22

Кроме того, напомню что в прошлом году 1.1 млрд руб прибыли были сформированы продажей прав на бренд BELUGA

На прибыль будет негативно влиять и возможный рост расходов на обслуживание долга компании из-за недавнего увеличения ставки ЦБ c 8.5% до 12%

Долг компании на конец 1 полугодия был около 25 млрд руб

+3.5 пп ставки означает потенциальный рост % расходов на 750 млн руб в год

Так или иначе, компания смогла за 1 полугодие заработать 3 млрд руб или 267 руб/акция

Напомню, что дивиденд за 1 полугодие составит 3.6 млрд руб или 320 руб или 120% прибыли

Как это возможно, что дивиденд больше прибыли?

Давайте посмотрим денежные потоки компании - там есть интересные детали

Операционный денежный поток до оборотного капитала вырос до 7.9 млрд руб против 7.1 млрд руб в 1п'22

И почти ВЕСЬ он ушел в увеличение запасов и уменьшение кредиторской задолженности перед поставщикам!

После этого осталось свободными всего 880 млн руб кэша!

Было выплачено 1.6 млрд руб процентов и еще 1.2 млрд руб налогов

После чего, чистый операционный денежный поток составил -1.9 млрд руб

Были куплены основные средства на 1.4 млрд руб

В итоге, FCF (свободный денежный поток) составил -4.5 млрд руб или -400 руб/акция

В расчете FCF, в отличие от стандартного подхода, я учитываю еще и 1.2 млрд руб расходов на аренду

Так как эти расходы постоянны, материальны и уменьшают размер дивидендных возможностей

И так -4.5 млрд уже "ушло", но это не всё!

Еще были выплачены дивиденды за 2п'22 года в размере 5.8 млрд руб

-4.5-5.8=-10.3 млрд руб составил отток денежных средств за 1 полугодие

Как это возможно, наверное спросите Вы, ведь долг компании не изменился?

Тут нас ждет очередной сюрприз

1.8 млрд руб было получено от продажи акций компаний!

Я ожидал, что компания будет выкупать акции с рынка, а оказалось она решила сократить казначейский пакет

Кому продали, зачем продали, по какой цене продали в отчете не написали

Но эти 1.8 млрд руб помогли частично компенсировать снижение денежного потока

Остальная часть была профинансирована сокращением на 8.3 млрд руб ранее накопленной кубышки

Напомню, что на выплату дивиденда за 1п'23 нужны 3.6 млрд руб при текущей денежной позиции в 4.9 млрд руб

Зачем с отрицательным денежным потоком, выплачивать такие значительные дивиденды?

У менеджмента наверное есть уверенность, что традиционно сильное 2 полугодие пополнит копилочку и проблем с ликвидностью не будет

Тут хочется вспомнить песню Семена Слепакова и задать вопрос "А что ... если нет?"

Или компания продолжит распродавать свои акции в 2 полугодии?

Рекомендуешь высокий дивиденд в 300 руб, акции растут на 1300 руб

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником