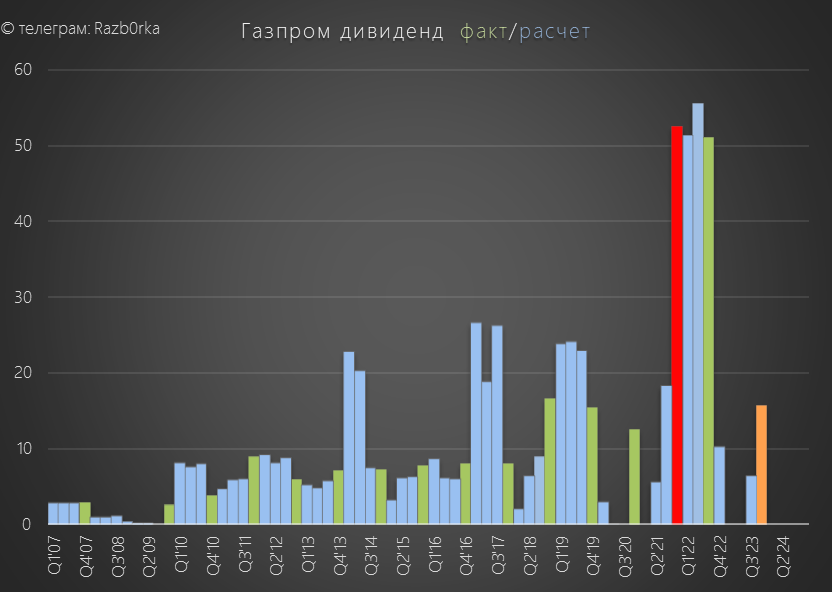

RAZB0RKA отчёта ГАЗПРОМ по МСФО 1 полугодие 2024. История повторяется дважды?

29 Августа 2023 года Фамил Садыгов обрадовал акционеров пресс-релизом с результатами 1-го полугодия

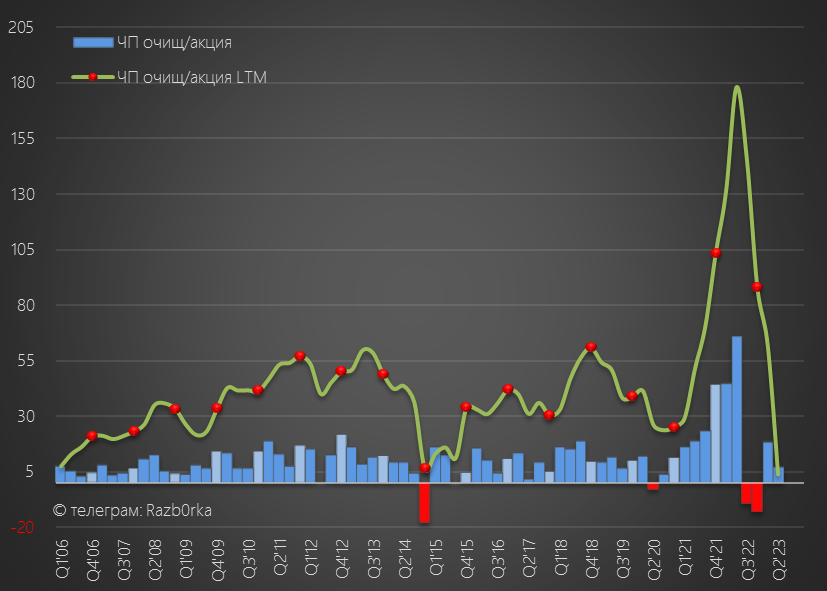

618 млрд дивидендной базы это 26.1 руб/акция очищенной прибыли

При стандартной 50% выплате, вклад 1-го полугодия в потенциальный дивиденд за 2023 год составил 13 руб/акция

В начале Ноября вышел отчёт головной компании по РСБУ за 3-ий квартал

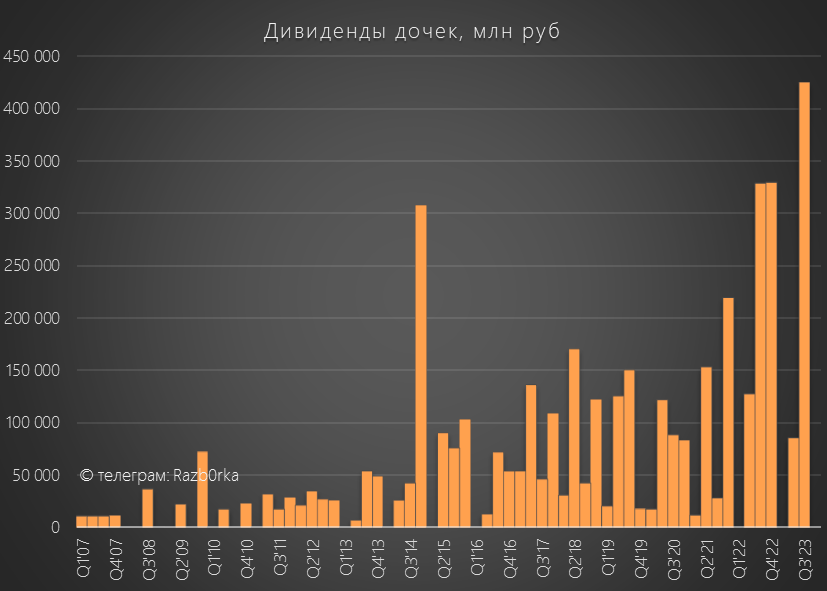

В 3 квартале менеджмент поднял с дочек фантастические 425 млрд руб дивидендов

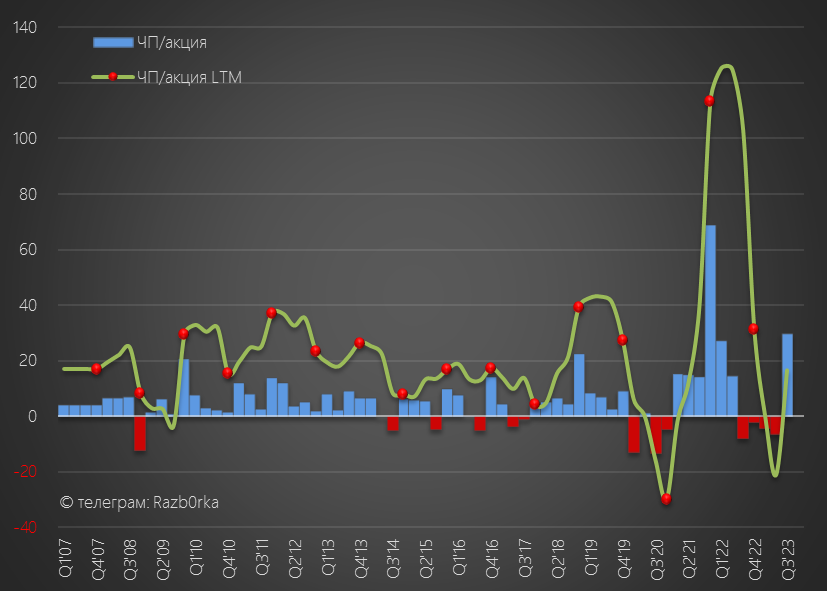

В результате, чистая прибыль РСБУ ГАЗПРОМ в 3 квартале составила 701 млрд руб или 29.6 руб/акция

За 9 месяцев сформировали 18.8 руб/акция чистой прибыли РСБУ, которая по закону является источником выплаты дивидендов

Писал в той разборке, что такие действия менеджмента повысили вероятность выплаты дивидендов самого ГАЗПРОМ

19 Декабря Фамил Садыгов порадовал акционеров позитивным пресс-релизом с прогнозом EBITDA около 2.2 трлн руб и соотношению долг/EBITDA 2.3

Меня насторожило, что в пресс-релизе отсутствовали данные дивидендной базы и скорректированной прибыли

В конце Марта вышел отчет РСБУ за 4-ый квартал

В 4-ом квартале подняли с дочек еще 384 млрд руб дивидендов!

Это были промежуточные супер-дивиденды от ГАЗПРОМНЕФЬ за 9 месяцев

В итоге, прибыль РСБУ ГАЗПРОМ за 2023 год составила 696 млрд руб или 29.4 руб/акция

Писал о том, что если почистить прибыль от бумажных факторов остается 372 млрд руб или 15.7 руб, подкрепленных реальным денежным потоком

На тот момент я предполагал, что таким и будет дивиденд за 2023 год

По сути дивиденды ГАЗПРОМНЕФТЬ, которые в Январе получил ГАЗПРОМ, могли оплатит его собственные дивиденды

В начале Мая был опубликован отчет МСФО за 2023 год

Если кратко, то Фамил Садыгов КРУПНО промахнулся с прогнозом результатов 2023 года

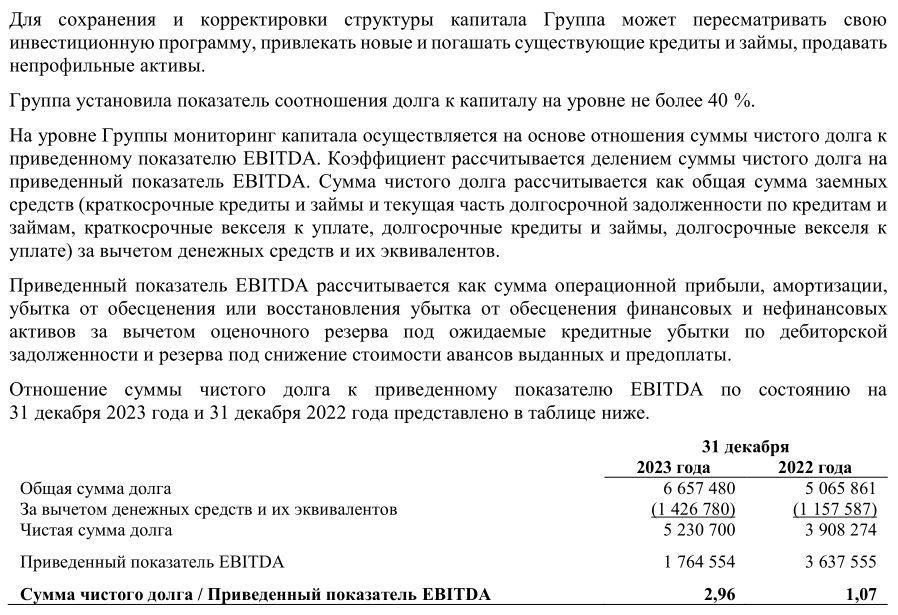

EBITDA сократилась в 2 раза с 3.6 до 1.8 трлн руб

В результате, соотношение долг/EBITDA выросло с 1.07 до 2.96

C прогнозом EBITDA ошиблись на 400 млрд руб и соотношение долг/EBITDA превысило пороговые 2.5!

Это означало, что менеджмент может рекомендовать выплатить менее 50% или вообще отказаться от выплаты дивидендов

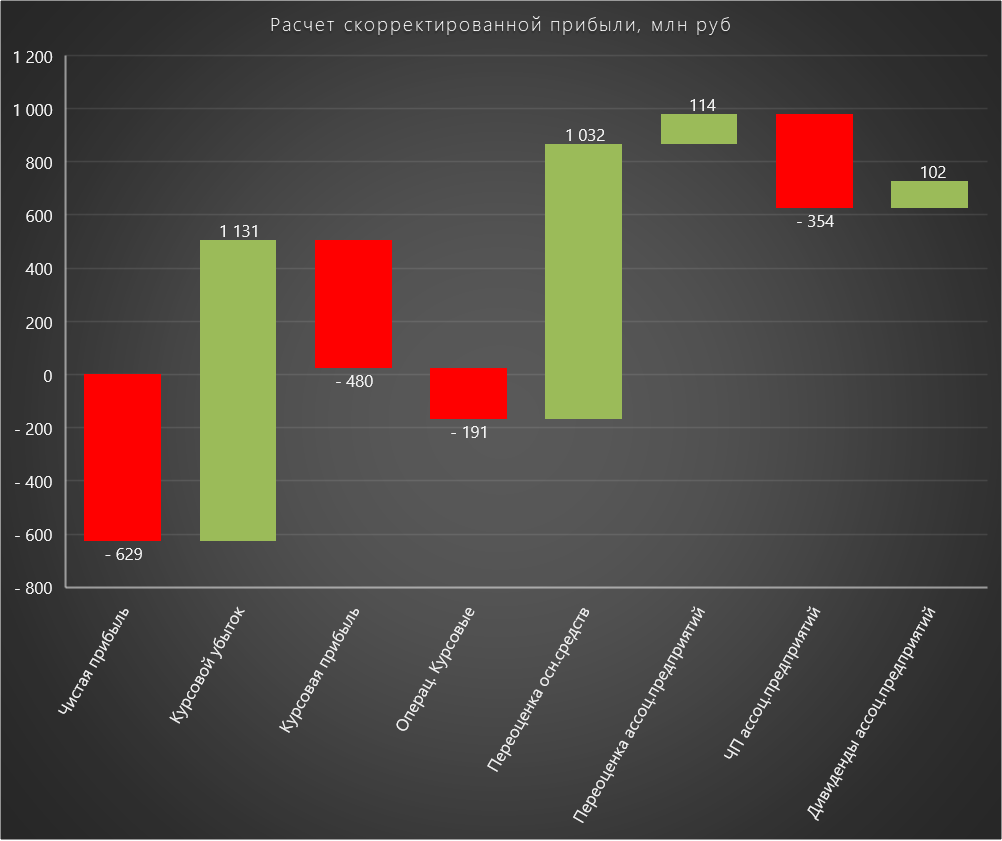

Напомню, что дивидендная политика компании предусматривает корректировку прибыли на бумажные переоценки и прибыль ассоциированных компаний

По моим расчетам, скорректированная прибыль в 2023 году составила 724 млрд руб

724 млрд руб это 30.6 руб/акция скорректированной чистой прибыли

При выплате 50% прибыли, дивиденд мог составить 15.3 руб/акция, что было очень близко к моему мартовскому прогнозу 15.7 руб

21 Мая Мишустин подписал распоряжение о том, что позиция государства не предусматривает выплату дивидендов ГАЗПРОМ за 2023 год

23 Мая совет директоров ожидаемо выполнил это распоряжение и дал рекомендацию не выплачивать дивиденды

Акции компании рухнули за 2 месяца на 29% с 154 руб до 110 руб

Отмена жалких 15 руб дивидендов привела к снижению котировок на 44 руб!

Что такое -44 руб для компании?

Это - 1 ТРИЛЛИОН руб рыночной капитализации!!!

Зачем я Вам всё это напоминаю?

29 Августа 2024 года Фамил Садыгов сообщил, что дивидендная база за 1-ое полугодие составила 779 млрд руб, а соотношение долг/EBITDA 2.4

779 млрд руб дивидендной базы это 32.9 руб/акция очищенной прибыли

Что при 50% выплате, формирует вклад 16.5 руб/акция в дивиденды за 2024 год

Георг Гегель в свое время сказал:

История повторяется дважды: первый раз в виде трагедии, второй раз в виде фарса

На этом в принципе можно закончить разборку и даже не смотреть отчёт

Вспоминая историю 2023 года, нужно ждать Май 2025, когда выйдет годовой отчет и рекомендация СД по дивидендам за 2024 год

Для тех кого интересуют не только дивиденды предлагаю пробежаться по основным показателям

Компания уже 3 года не раскрывает свои операционные показатели

Сказать точно какие объемы добычи, экспорта газа и продаж на внутреннем рынке были в этом году невозможно

КОММЕРСАНТЪ ссылаясь на данные МИНЭЕРГО пишет о том, что добыча ГАЗПРОМ в этом году растет двухзначными темпами

В Июне рост добычи ГАЗПРОМ составил более 17%

За Январь-Июнь добыча ГАЗПРОМ выросла на 12%

На рост добычи повлияла холодная весна, аномально жаркий Июнь и рост экспортных продаж

Данные МИНФИН по экспортным пошлинам на газ говорят о том, что в Июне пошлины выросли на 57% до 47 млрд руб

Суммарно за полугодие пошлины выросли на 3% до 250 млрд руб

Это косвенно говорит о том, что объем экспорта ГАЗПРОМ действительно растет

Но важно и то по каким ценам идут эти продажи

Цены на газ в Европе были в 1-ом полугодии в 1.5-2 раза ниже чем в 1п'23

Индексацию цен на газ внутри страны правительство провело только 1 Июля, так что 1-ое полугодие ГАЗПРОМ продавал газ по тарифу 2023 года

Стоимость рублевой бочки была дороже на 74% в 1-ом квартале и в 2-ом квартале выше на 42% чем год назад

В результате роста объемов добычи и продаж, выручка газового сегмента выросла в 1-ом полугодии на 18% г-к-г до 2.7 трлн руб (+14% в 1кв и +25% в 2кв)

Выручка от продаж нефти и нефтепродуктов выросла на 30% до 2.0 трлн руб (+32% в 1кв и +28% в 2кв)

Выручка энергетического сегмента выросла на 10% до 340 млрд руб

Напомню, что в Марте ГАЗПРОМ докупил 27.5% акций в проекте САХАЛИНСКАЯ ЭНЕРГИЯ за 94.8 млрд руб и теперь стал контролирующим акционером и может полностью консолидировать показатели этой дочки в результатах МСФО

Если бы консолидация прошла в Январе, то выручка ГАЗПРОМ увеличилась бы на 189 млрд, а прибыль до налогов на 120 млрд руб!

Очень неплохая прибавка и к прибыли и к активам ГАЗПРОМ!

Кроме того, в конце прошлого года ГАЗПРОМ консолидировал свои медиа-активы

Их выручка в 1-ом полугодии составила 72 млрд руб и они теперь тоже учитываются в выручке ГАЗПРОМ

С точки зрения операционных результатов, с учетом всех санкций и ограничений, такие результаты можно назвать сильными

Средний курс $ в 1-ом полугодии вырос до 90.7 руб, что на 18% выше чем в 1п'23!

Суммарная выручка ГАЗПРОМ выросла в 1-ом полугодии на 974 млрд или 24% г-к-г до 5 трлн руб (+21% в 1кв и +28% в 2кв)

Получается, что бОльшую часть прироста выручки дало рекордное ослабление рубля

Операционные расходы выросли на 24% до 3.9 трлн руб!

Почти половину расходов составляют прочие налоги с ростом на 39% до 1.9 трлн руб

Прочие налоги это НДПИ, экспортные пошлины и акцизы, включая обратные

Выплаты нефтяников по НДПИ в 1-ом полугодии были выше на 87% г-к-г, выплаты по добыче газа на 26% и конденсата на 81%

Государство забирает налогами всю сверх-прибыль, сформированную ростом цен на нефть и рекордным ослаблением рубля

ГАЗПРОМ отдувается больше всех платя повышенный НДПИ по газу до 2025 года

С другой стороны, государству приходится компенсировать нефтяникам разницу в цене топлива на внутреннем и экспортном рынке

Выплаты государства по топливному демпферу выросли в 1-ом полугодии на 82% г-к-г до почти 1 трлн руб

Выплаты по демпферу сальдируются с НДПИ и учитываются в прочих налогах

Налоги в 1-ом полугодии забрали у ГАЗПРОМ более 50% или 520 млрд руб прироста выручки!

Из-за роста цен на нефть, расходы на покупку нефти и газа выросли на 45% до 460 млрд руб

Это съело еще 134 млрд руб прироста выручки

Еще 50 млрд прирост съели выросшие расходы на транзит газа и нефти до 313 млрд руб

Частично рост расходов был компенсирован снижением убытка от обесценения финансовых активов с -150 млрд в 1п'23 до -79 млрд руб

В итоге, операционная прибыль выросла на 276 млрд или 37% г-к-г до 1.0 трлн руб или 43 руб/акция

По операционной прибыли вернулись на уровни начала 2021 года

На эффекте низкой базы 2023 года, операционная прибыль газового сегмента выросла в 1-ом полугодии в 15 РАЗ до 521 млрд руб

Прибыль нефтяного сегмента снизилась на 28% до 452 млрд и энергетического на 34% до 53 млрд руб

Напомню, что в случае с ГАЗПРОМ операционную прибыль сильно искажают многочисленные бумажные обесценения финансовых активов и основных средств

Но так или иначе, ГАЗПРОМ стал больше зарабатывать на операционном уровне

На первый взгляд на финансовом уровне, компания так же стала зарабатывать больше, сальдо процентов выросло с 6 млрд в 1п'23 до 41 млрд руб

Но как и другие компании с огромными капитальными затратами, ГАЗПРОМ в МСФО значительную часть процентов капитализирует и не отражает их в отчете о прибыли/убытках

Кроме того часть процентов проходят в инвестиционной и финансовой части отчета о денежных потоках

Если мы посмотрим ВСЕ процентные доходы/расходы, то выяснится, что сальдо процентов ухудшилось с -121 млрд в 1п'23 до -189 млрд руб

Вдумайтесь, почти 800 млрд руб в год чистых расходов на проценты!

Долг компании за полугодие сократился на 447 млрд до 6.2 трлн руб

Так как значительная часть долга номинирована в валюте, часть снижения обусловлена укреплением рубля в конце 2-го квартала

Денежная позиция сократилась на 757 млрд до 669 млрд руб

Из них 601 млрд перевели на краткосрочные депозиты, выросшие благодаря этому до 772 млрд руб

Еще 36 млрд руб ГАЗПРОМ хранит на долгосрочных депозитах

Суммарная денежная позиция с учетом депозитов составляла на конец 2-го квартала 1.48 трлн руб

С переводом денег с текущих счетов на депозиты есть интересный нюанс, который мы обсудим когда будем анализировать денежные потоки

Из-за укрепления рубля к концу 2-го квартала, ГАЗПРОМ отразил "бумажную" прибыль 171 млрд от курсовых разниц против убытка 567 млрд в 1п'23

Это сильно исказило чистую прибыль, которая выросла в 3.5 раза г-к-г до 1 трлн руб

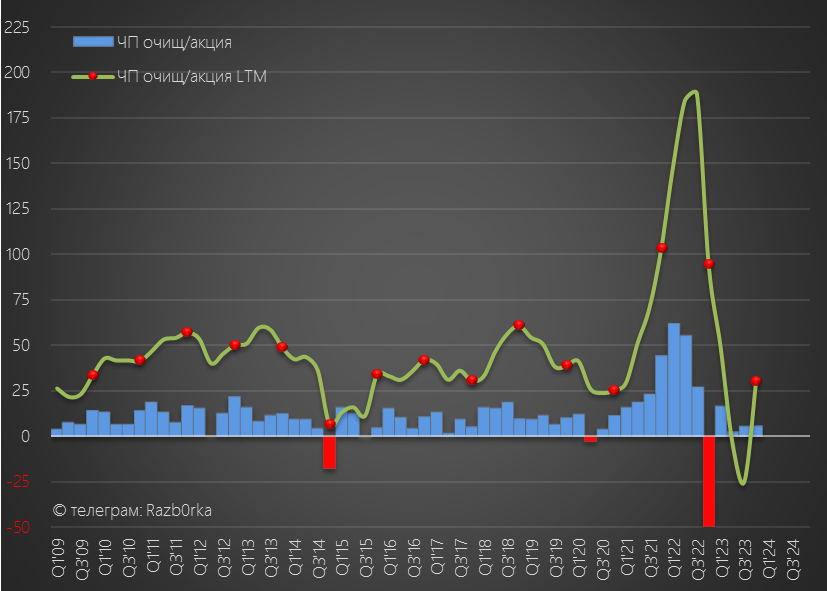

Очищенная от бумажных факторов чистая прибыль выросла на 26% г-к-г до 779 млрд или 32.9 руб/акция

При выплате 50%, вклад 1-го полугодия в дивиденды за 2024 год составил 16.5 руб

По опыту прошлого года, можно сказать, что до Мая следующего года эта прибыль и расчеты НИЧЕГО не значат

Есть ли у компании денежный поток, подкрепляющий возможность выплаты этих дивидендов?

Операционный денежный поток снизился на 37% до 430 млрд или 18.2 руб/акция

При этом, капитальные затраты снизились на 11% до 1.06 трлн руб

Складывается впечатление, что даже без учета капитализированных процентов в размере 237 млрд руб денежного потока катастрофически не хватает

На самом деле это не совсем так!

Денежный поток до оборотного капитала, процентов и налогов почти не изменился г-к-г и составил 1.38 трлн руб

А вот отток денег в рабочий капитал вырос в 2 раза до 764 млрд руб

Расшифровки изменения рабочего капитала ГАЗПРОМ не дает, но традиционно учитывает в нем перевод денег с счетов на депозиты и обратно

Помните сколько ГАЗПРОМ перевел на депозиты в 1-ом полугодии?

Правильно, 601 млрд руб и это занизило операционный денежный поток

Без учета этого, денежного потока было достаточно чтобы профинансировать капитальные затраты

Вроде стало лучше...но на сколько это устойчивое улучшение сказать сложно

Консолидация результатов САХАЛИНСКАЯ ЭНЕРГИЯ в 2-ом полугодии должна дать более весомый вклад в общую выручку и особенно прибыль

Многое будет зависеть от курса $, цен на нефть и газ и новых санкций

По данным КОММЕРСАНТЪ, добыча ГАЗПРОМ в Июле выросла на 30%

И несмотря на захват части Курской области и газовой станции Суджа, ГАЗПРОМ продолжает прокачивать газ в Европу через Украину

Зеленский заявил, что контракт с Россией на транзит газа, заканчивающийся в конце года продлевать не будет

Наверное, какой-то объем можно перенаправить через Турецкий и Голубой поток

Но точно не весь тот объем, что сейчас прокачивается через Суджу

В прессе обсуждается еще вариант с "заменой" в трубе российского газа на азербаджанский

По факту газ останется российский, но по документам он будет принадлежать Азербайджану

ГАЗПРОМ всегда был, есть и будет в центре большой геополитической игры

И это делает прогнозирование его результатов абсолютно бесполезным занятием

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником