RAZB0RKA отчета ЛЕНЭНЕРГО по МСФО за 1 полугодие 2022. Зачем нужен МСФО?

Подписчики не перестают меня удивлять :)

Отчет ЛЕНЭНЕРГО по МСФО занял 3 место в рейтинге интересов подписчиков, в 3 раза опередив ТИНЬКОФФ и в 2 раза опередив отчет OZON!

Последние доступные данные говорят что акционеров ЛЕНЭНЕРГО АО всего 4 150 акционеров

99% всех обыкновенных акций находится у РОССЕТЬ и города

Обратите внимание, компания не знает кто-владеет 15% префов

Для рынка, инвестиционный кейс ЛЕНЭНЕРГО - это история "золотого" префа и его гарантированных дивидендов в размере 10% прибыли РСБУ

Акционеров в ЛЕНЭНЕРГО АП около 83 тыс человек!

Напомню, разборку отчета по РСБУ за 1 полугодие я сделал еще 6 августа

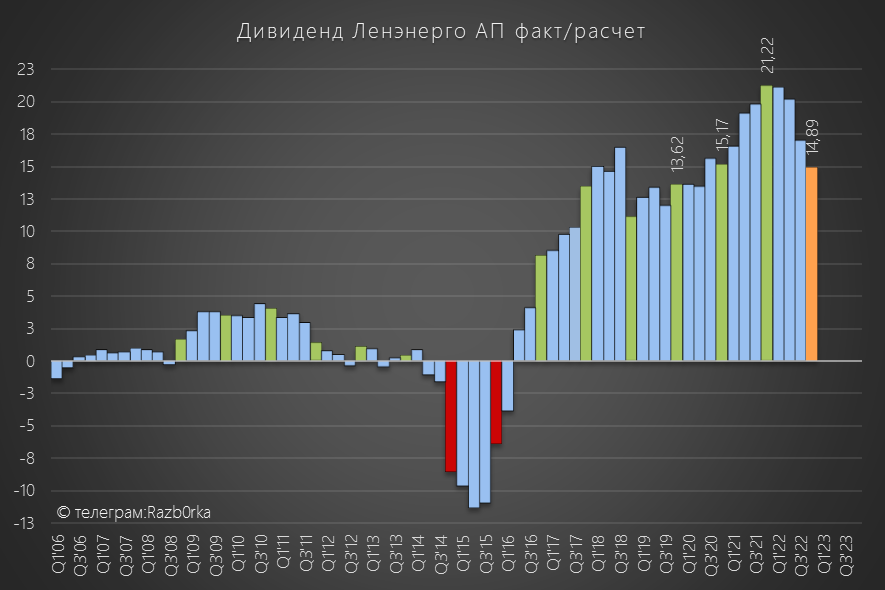

В обзоре писал, что согласно июльской версии ИПР (бизнес-плана) компании, дивиденд на преф за 2022 год составит 14.9 руб

Обращаю ваше внимание, что точность планирования ИПР почти у ВСЕХ сетевых компаний обычно низка, и планы по прибыли обычно серьезно занижены

На мой взгляд, такая ситуация и с ИПР ЛЕНЭНЕРГО

За 1 полугодие 2022, компания уже "заработала" дивиденд в размере 11 руб

В оставшиеся 6 месяцев, компания планирует заработать всего 3.9 руб дивидендов на преф - это очень мало

Для справки:

2-ое полугодие 2021-го добавило 9 руб

2-ое полугодие 2020-го принесло 7 руб

Могут ли так серьезно ухудшится показатели компании в 3-4 кварталах?

Тут вспоминается диалог барина и мастера из фильма "Формула любви"

Так же как и карету, прибыль компании можно "отремонтировать" и на -2 млрд, и на -5 млрд и даже на -10 млрд руб (при наличие помощника Homo sapience!)

Из факторов которые должны поддержать прибыль 3-4 кварталов:

1. Стабильное потребление электроэнергии в СПБ и Ленобласти

На днях должны выйти данные за Август - сделаю прогноз валовой прибыли

2. Повышение тарифа на электроэнергию на 5% с 1 Июля 2022

3. Отмена льготного подключения к сетям с 1 Июля 2022

Чем же в таком случае, может быть полезен отчет по МСФО?

- Отчет важен для расчета дивидендов по обыкновенной акции

- В отчете есть информация, которой нет в квартальном РСБУ

Какую информацию, я смотрю в МСФО отчете?

Пройдемся по порядку по этому списку

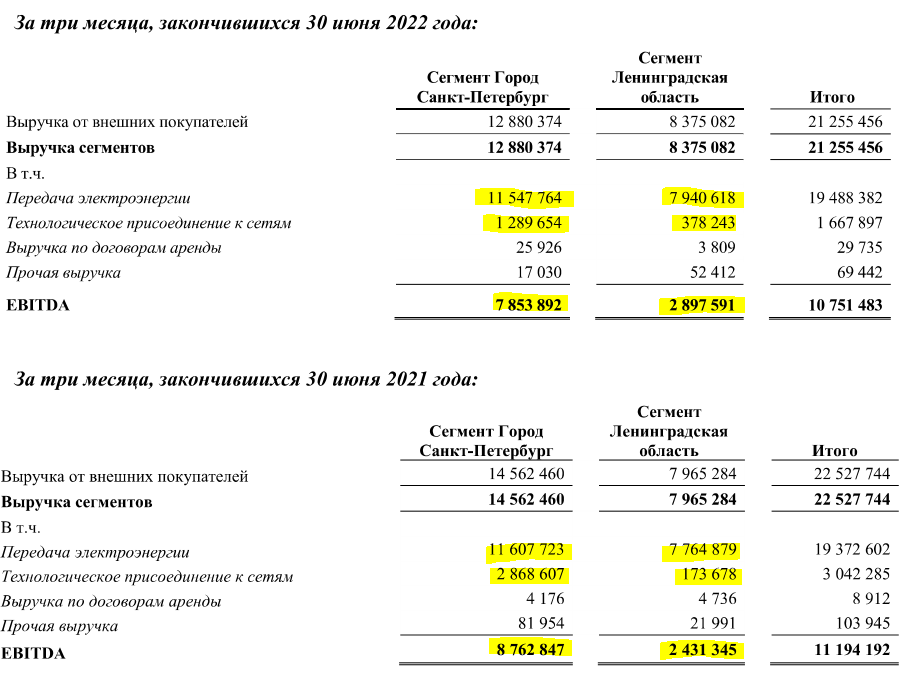

Показатели сегментов в целом стабильны

Обратите внимание как сильно отличается EBITDA в городе и в области

Рентабельность EBITDA в городе составляет 60%, при этом в области показатель 35%. EBITDA margin 60% в коммунальном секторе это просто фантастика!

Показатели области будут очень важны для компании в ближайшие годы

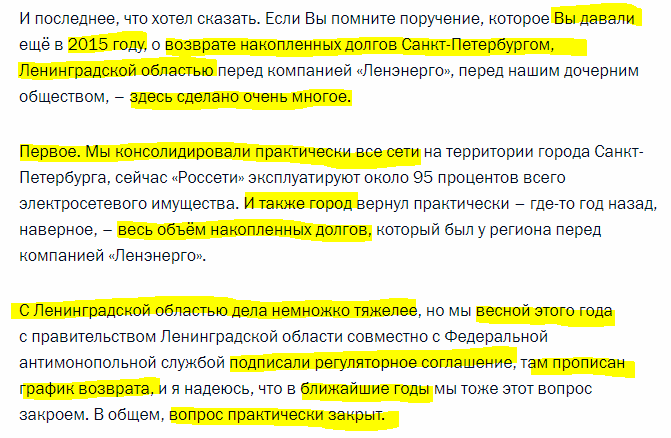

Хочу напомнить вам, что на недавней встрече главы РОССЕТЕЙ Андрея Рюмина с нашим Президентом было заявлено следующее

По соглашению с областью, регион обязался выплатить компании 10,2 млрд рублей в течении 7 лет. Неплохая прибавка к прибыли!

Радует, что положение дел в ЛЕНЭНЕРГО на личном контроле президента

Про эту встречу писал ранее в разборке влияния "5% НВВ" на прибыль и дивиденды сетевых компаний за 2023 года

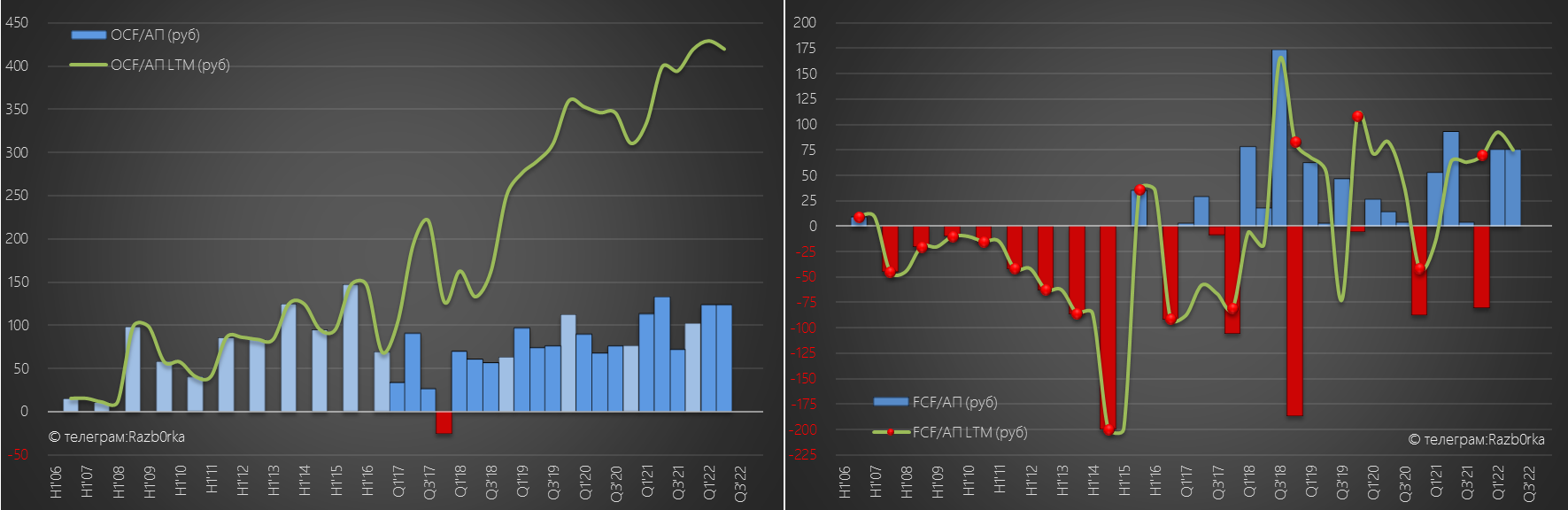

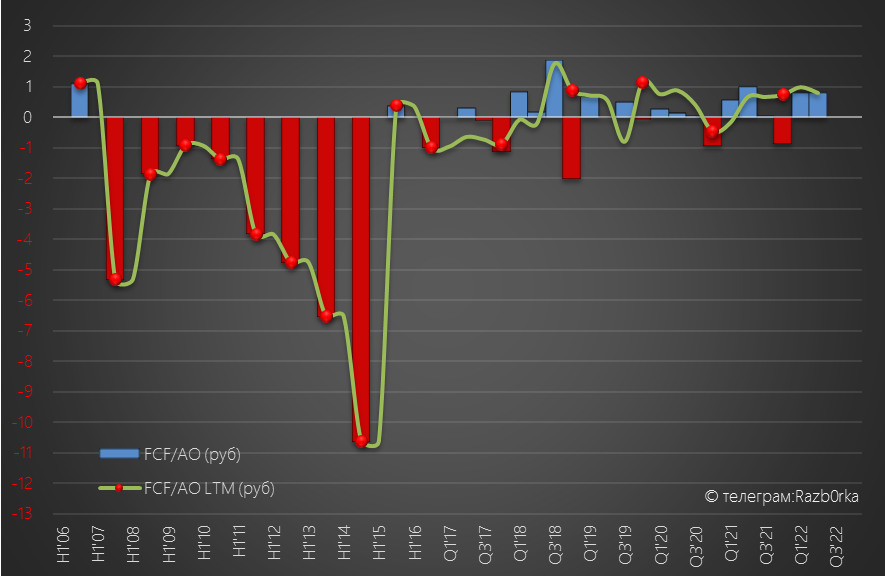

Возвращаемся к МСФО и денежным потокам

Для удобства, я взвешиваю цифры операционного (OCF) и свободного денежного потока (FCF) на количество префов

Почему такая разная динамика OCF и FCF? Напомню, что OCF-FCF=Сapex

Capex ЛЕНЭНЕРГО в период с 2006 по 2018 год был такой большой, что не оставалось свободных денег и приходилось увеличивать долг

С 2006 по 2022 год компания вложила в Capex более 265 млрд руб!

Сегодня капитализация компании всего 68 млрд...

И только в последние годы ситуация начала исправляться, в том числе из-за возврата городом долгов, о которых отчитался Рюмин перед президентом

В 1 полугодии 2022 года FCF/АП составил 150 руб, в формате LTM показатель равен 75 руб

Денежного потока пока с большим запасом хватает для выплаты "запланированных" компанией 14.9 руб дивидендов

Достаточно денег и для более высоких выплат на преф и выплату небольших дивидендов на обыкновенную акцию

Но 3-4 кварталы традиционно слабые по FCF - посмотрим как будет в этом году

FCF/АО LTM равен 0.8 руб/акция - ориентир на дивиденды обыкновенной акции

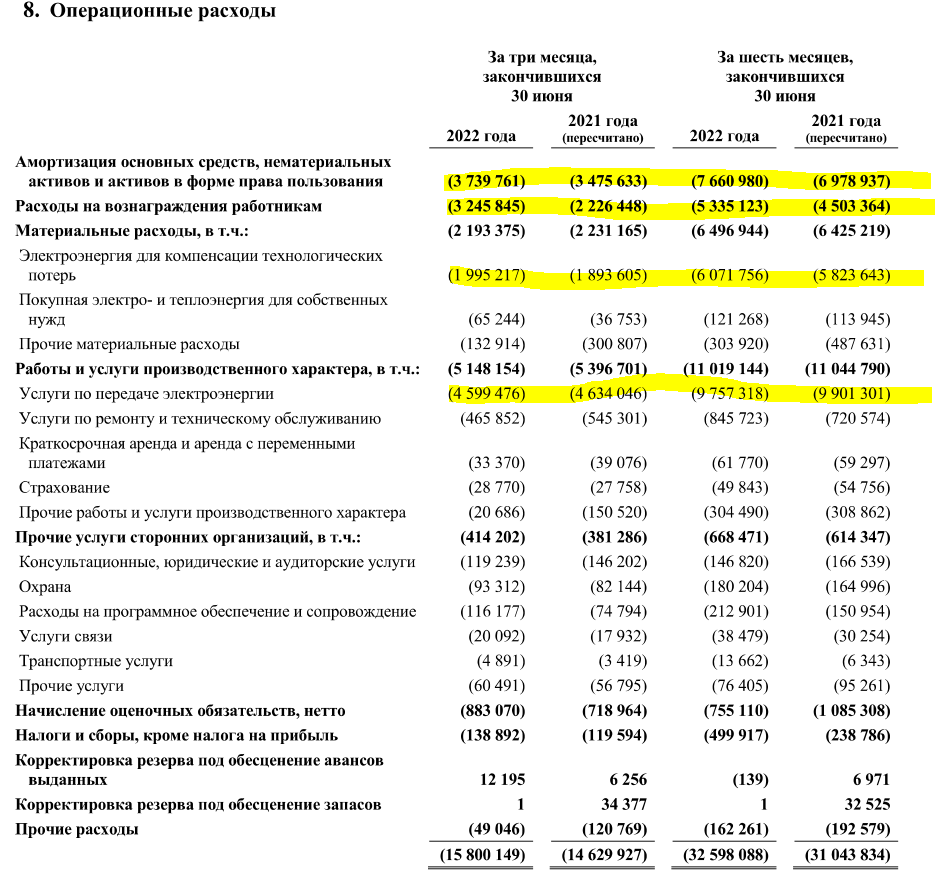

Общие расходы компании составили в 2 кв 15.8 млрд руб (+8% год к году)

Совсем не плохо при официальной инфляции 15%

Основная статья - расходы на передачу электроэнергии даже снизились!

Такое мы наблюдали и в отчете РОССЕТИ ЦП - эффект от консолидации ТСО

Из негативных , бросается в глаза рост зарплат в 2кв сразу на 45% - с чем связан такой рост? Комментариев в отчете нет

И так что мы узнали нового из МСФО:

- Денежные потоки компании положительны и их хватает на выплату дивидендов как на преф, так и на обыкновенные акции

- Операционные расходы растут, но их рост пока ниже уровня инфляции

Но это дает нам чуть больше уверенности в том, что дивиденды за 2022 скорее всего будут и будут выше чем в ИПР компании

Еще точнее размер дивидендов можно будет рассчитать в Октябре, когда будет опубликован отчет РСБУ за 3кв

Традиционно напоминаю, что все выводы на моем канале делаете Вы сами

Всегда благодарен Вашим «лайкам» в Телеграмме, Smart-lab и в Teletype

Это лучшая обратная связь моей работе

Телеграмм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником