RAZB0RKA отчета БАШНЕФТЬ МСФО/РСБУ 2кв'23. Башкирский пазл

БАШНЕФТЬ 1.5 года не публиковала отчетность

Приходилось всё это время использовать "разведданные" региональной статистики для расчета прибыли и дивидендов

Начиная с Августа прошлого года писал о том, что компания остается прибыльной и может заплатить дивиденды

В Июле делал разборку данных за Май

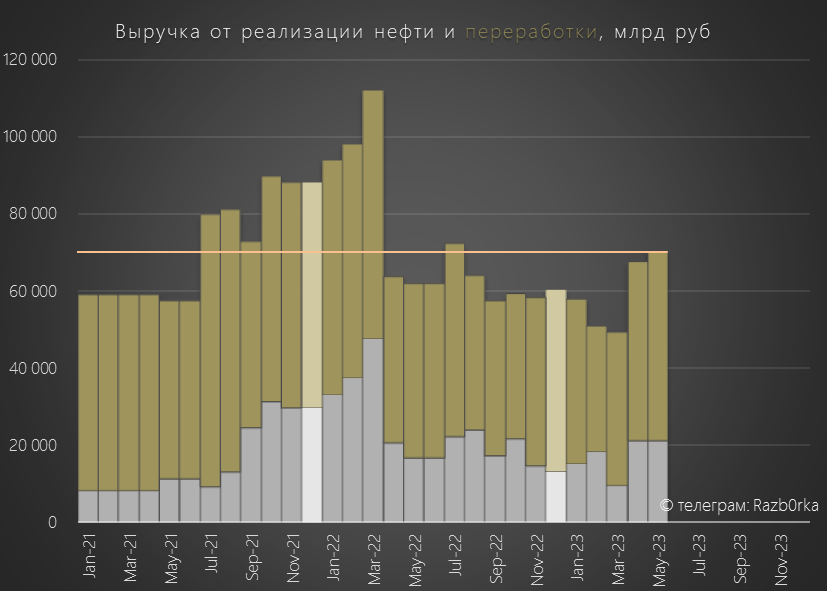

Мои расчеты говорили, что за 5 месяцев нефти и нефтепродуктов в Башкирии было продано на 296 млрд руб что на 31% меньше чем год

Предполагал, что из-за снижения выплат по демпферу, рентабельность чистой прибыли и сама прибыль должна была снизиться в 2 квартале

Неделю назад были опубликованы отчеты МСФО и РСБУ за 1 полугодие

И вроде бы они должны четко и ясно дать понять, как чувствует себя компания

Но по факту, отчеты больше похожи на какой-то башкирский пазл

Вот как выглядит отчет о финансовых результатах

Как Вы видите, данных о выручке и прибыли за 2022 год нет

Можем сравнить с 1 полугодием 2021:

Судя по динамике показателей, с отчетом и прибылью что-то явно не так

Рентабельность операц.прибыли выросла до рекордных за последние годы 19%

За счет чего так выросла рентабельность?

Скорее всего, это остаточный эффект от продолжающихся выплат по демпферу

На это намекают снизившиеся прочие налоги (сумма НДПИ, НДД, таможенных акцизов и демпфера) по сравнению с концом 2021 года

К сожалению, отчет вышел без детализации показателей и комментариев к цифрам

Часть прибыли в размере 17.8 млрд руб была получена от прочих доходов (возможно бумажных)

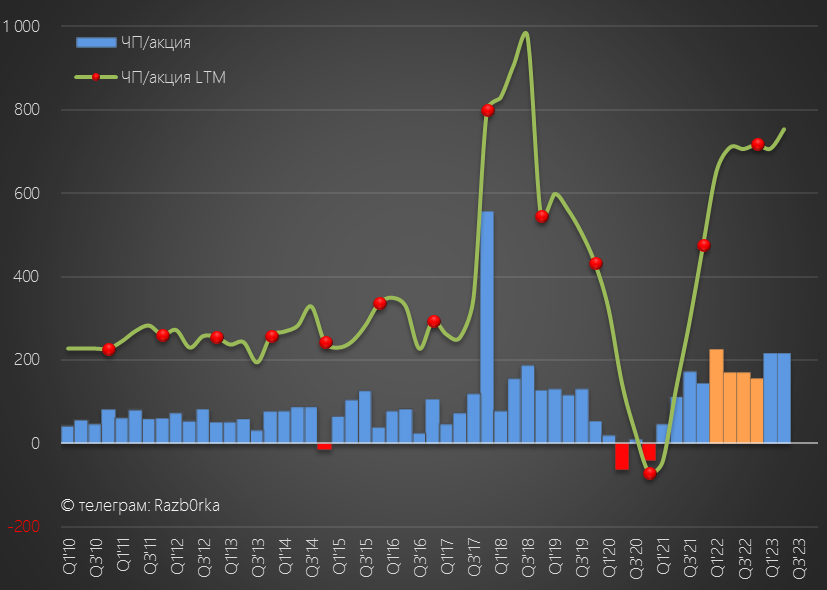

В результате, чистая прибыль за полугодие составила 76.5 млрд руб или 431 руб/акция

Благодаря прочих доходам, это даже больше чем расчетная прибыль 394 руб/акция за 1п'22

При стандартной 25% выплате, за 1 полугодие заработали 108 руб дивидендов

Отчет о денежных потоках так же опубликован в "кастрированной" виде

Объем поступивших денег от операционной деятельности составил 47 млрд руб, что на 30 млрд руб меньше операционной прибыли

К сожалению, невозможно сказать сколько денег "пришло" или "ушло" из оборотного капитала

47 млрд руб чистого денежного потока это 264 руб/акция, что на уровне 2-го полугодия 2021 года

Из 47 млрд руб на капитальные затраты направили 29 млрд руб, что близко к средним уровням последних лет

После капитальных затрат осталось 18 млрд руб FCF (Свободного денежного потока) или 100 руб/акция

К сожалению, показатель FCF в последние годы бесполезен для оценки БАШНЕФТЬ и потенциальных дивидендов

Потому что ВЕСЬ денежный поток ПОЛНОСТЬЮ контролируется материнской РОСНЕФТЬ

75% ВСЕЙ прибыли, что БАШНЕФТЬ заработала за последние 7 лет под РОСНЕФТЬЮ, висит в дебиторской задолженности материнской компании перед дочкой

На конец 2021 года эта сумма составляла 256 млрд руб или 1444 руб/акция

В отчете МСФО за 1 полугодие этот показатель, как и многие другие, раскрыт не был

Но некоторые из нераскрытых показателей мы можем посмотреть в отчете РСБУ

Отчет не содержит балансы и результаты сибирских дочек БАШНЕФТЬ, но тем не менее эти данные интересны

Размер дебиторской задолженности вырос за 1.5 года до 434 млрд руб или 2 444 руб/акция!

При этом текущая капитализация компании всего 335 млрд руб

Вдумайтесь, БАШНЕФТЬ стоит меньше чем размер долга РОСНЕФТЬ перед компанией!

Рынок считает, что эти деньги уже никогда не вернутся в компанию и её акционерам?

Денежных средств на счетах на конец 2 квартала всего 9 миллионов рублей

РОСНЕФТЬ оставляет башкирской дочке ровно столько кэша сколько нужно для непрерывной работы

Долг БАШНЕФТЬ за 1.5 года сократился до 72 млрд руб

Долговая нагрузка невелика, с текущим FCF компания может погасить долг за 3-4 квартала

С балансом РСБУ разобрались, переходим к финансовым результатам

В отличие от МСФО тут есть данные 2022 года и мы можем оценить динамику!

Динамика показателей 1 полугодия:

Выручка и операционная прибыль падает, а прибыль растет!

Если дивиденды дочек это реальный деньги, то прочие доходы это скорее всего курсовые разницы или какие-то бумажные переоценки

Так что реальная чистая прибыль не 77 млрд, а всего 50 млрд руб

Тем не менее, наличие прибыли РСБУ это позитив, так она является источником выплаты дивидендов

Что можно сказать про перспективы 3-4 квартала?

В Июле-Августе государство выплатило нефтяникам почти 300 млрд руб демпфера!

Изначально планировалось что его отменять в Апреле, потом с 1 Сентября

Теперь идут разговоры что правительство задумалось о том, чтобы отменить эту отмену

Можете почитать, что сейчас творится рядом с НПЗ и ценами на топливо ссылка

Многие из Вас наверняка уже ощутили этот рост на своем кошельке

Владимир Владимирович даже пожурил правительство за эту ситуацию и сообщил что нефтяники и правительство договорились

Деталей этих договоренностей правительства и нефтяников я пока не видел

Данные башкирской "разведки" говорят о том, что в Июле выручка от реализации нефтепродуктов выросла на 24% год к году

При этом выручка от реализации нефти снизилась на 22%

В результате, общая выручка была на 10% выше чем год назад

Рост выручки связан как с ростом оптовых цен на топливо, так и с увеличением объема производства

Выглядит пока так, что 3 квартал у БАШНЕФТИ может быть рекордным

Привилегированные акции БАШНЕФТЬ не спешат закрывать дивидендный гэп и торгуются по 1435 руб

При этом обыкновенные акции стоят 1909 руб, что на 33% или 474 руб дороже

Дивиденды на оба вида акций одинаковы, отличие только в том что префы не имеют права голоса

Кто-то реально верит, что купив обыкновенные акции на 33% дороже получит хоть какое-то влияние на решения принимаемые РОСНЕФТЬ и БАШКИРИЕЙ?

Free float акция БАШНЕФТЬ всего 11%, даже если ВЕСЬ его скупить то, это не будет блокирующий пакет!

Не знаю, для меня это какой-то очередной башкирский пазл

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником