RAZB0RKA отчета СОВКОМФЛОТ по МСФО 1кв'23. Мощь!!!

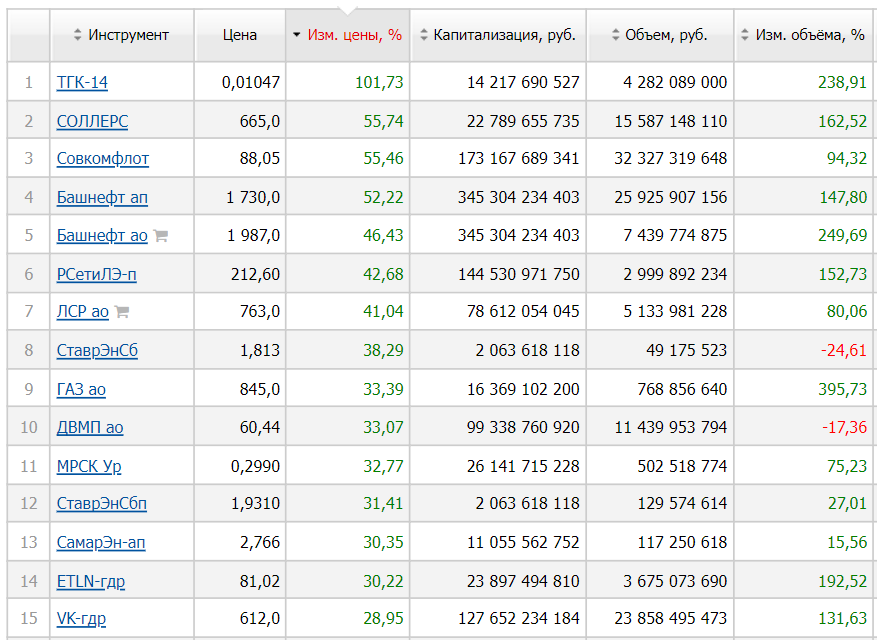

Акции СОВКОМФЛОТ выросли на 55% за прошедший месяц

Точнее даже не месяц, а всего 2 недели!

Очередной PUMP & DUMP (разогнать и сбросить) ?

Или за этим ростом действительно стоят какие-то объективные причины

Как видно на дневном графике, ускорение роста акций началось 26 мая

В тот день компания опубликовала выборочные данные отчета МСФО за 1кв'23

Как вы видите, выручка выросла в 1.6 раза, а EBITDA в 1.4 раза!

Можно ли было предугадать такие сильные финансовые результаты?

Писал об этом в разборке результатов СОВКОМФЛОТ за 2022 год

На самом деле это не только разборка результатов, но и анализ истории IPO компании и того что происходило позже

Если еще не читали, и интересуетесь СОВКОМФЛОТ рекомендую

Почувствуете себе в "шкуре" 130 тыс акционеров, купивших акцию на IPO

В разборке объяснял почему после IPO акции почти непрерывно падали

Объяснял почему упала прибыль

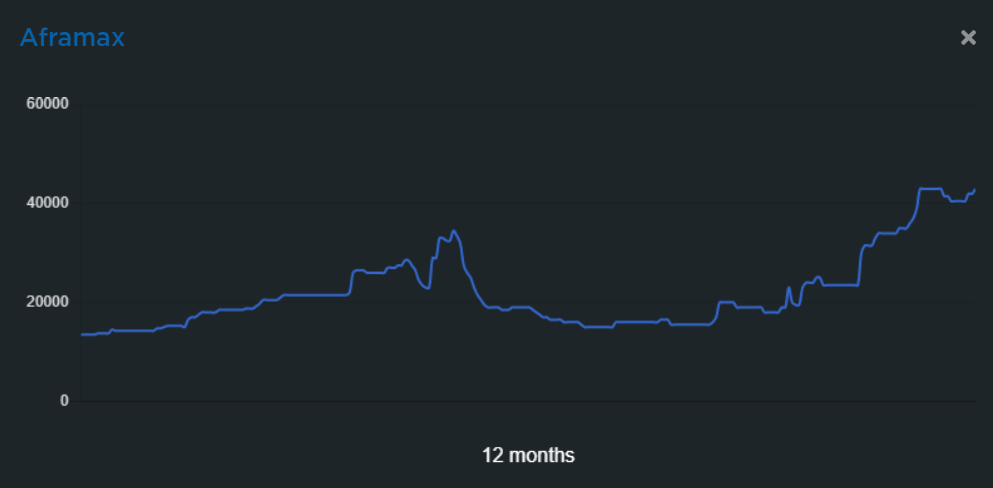

Объясняя сильные результаты 2022 и свои ожидания хороших результатов 1кв'23 приводил вот этот график ставки фрахта нефтяного танкера AFRAMAX

Как вы видите, в конце 2022 и начале 2023 ставки были на рекордном за последний год уровне!

Это естественным образом должно было дать сильные финансовые результаты

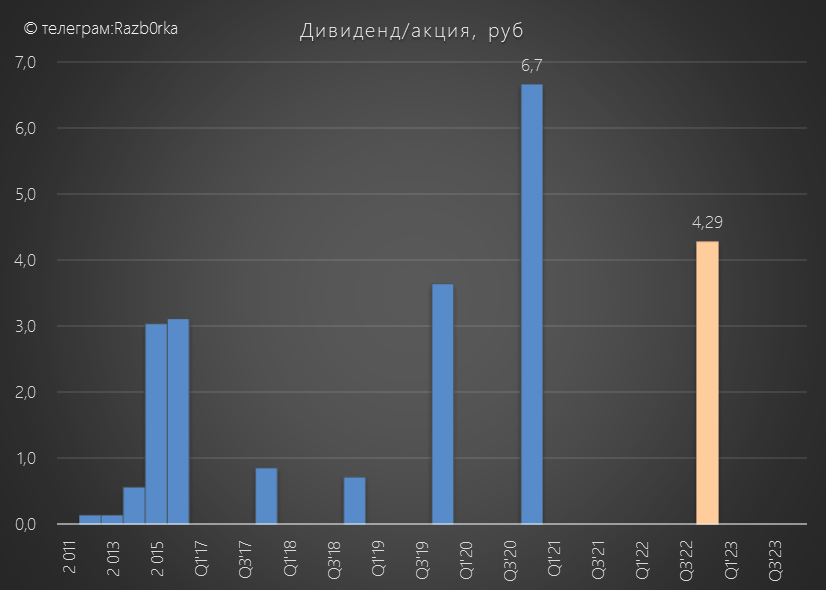

Кроме того, делал в разборке прогноз дивидендов за 2022 год

В базовом сценарии выходило 4.29 руб/акция

Отмечал, что из-за роста долга корп.центра не стоит ждать повышенной выплаты

Так и произошло, менеджмент рекомендовал выплатить 4.29 руб

Акции на новости упали на 7% - многие инвестдома прогнозировали большие дивиденды

Отсечка будет 3 Июля и при текущей цене акций в 90 руб дивидендная доходность за 2022 составляет всего лишь 5%

На сколько оправдана такая высокая цена акций и такая низкая див.доходность?

Давайте посмотрим результаты 1 квартала чтобы ответить на этот вопрос

Рекордный квартал за всю историю компании!

Тройное комбо: высокие ставки фрахта, слабый рубль и высокий спрос сделали свое дело

Рентабельность EBITDA выросла до 72% - последний раз такая была в 2005 году

Такая рентабельность EBITDA есть буквально у 3-5 компаний в России: НМТП, НОРНИКЕЛЬ, МОСБИРЖА, ПОЛЮС и наверное все

В случае с СОВКОМФЛОТ, высокая рентабельность объясняется от части спецификой судоходных компаний

Сначала идут разовые высокие затраты на покупку судов, а потом такая же высокая их амортизация (буквы D и А в слове EBITDA)

EBITDA/акция за 1 квартал составила рекордные 0.19$

При этом, средней курс $ вырос на 17% с 62.4 руб в 4кв'22 до с 72.8 руб 1кв'23

EBITDA/акция в рублевом эквиваленте составила 13.8 руб

Уже становится понятнее почему акции торгуются по 90 руб

Дивидендная политика компании подразумевает выплату 50% прибыли на дивиденды

Прибыль на акцию в 1 квартале выросла до 0.12 $ или 8.7 руб/акция

Компания заработала дивидендов за 1 квартал больше чем за ВЕСЬ 2022 год

Так что пора бежать покупать акции?

Сперва предлагаю посмотреть тот график ставок фрахта, что помог предсказать высокие результаты 1 квартала

Как Вы видите, рыночные ставки фрахта оставались в Апреле-Мае и начале Июне примерно на тех же высоких уровнях что и в 1 квартале

Учитывая то, что средний курс $ вырос еще на 10% до 80 руб рублевые результаты скорее всего будут еще выше чем в 1 квартале

Нам к сожалению не доступны объемы перевозок и фактические ставки фрахта СОВКОМФЛОТ, поэтому использую "скорее всего"

Какие ставки фрахта будут в 3-4 кварталах?

Наверное даже менеджмент СОВКОМФЛОТА не даст такой прогноз

Какие объемы перевозок будут в 3-4 кварталах?

Надо вспомнить, что у компании диверсифицированная структура флота

Поэтому и структура выручки так же многокомпонентная

Как вы видите, газовый и шельфовый сегмент стабильно растут вслед за ростом количества судов этого сегмента и законтрактованной выручки

А вся цикличность выручки вызвана циклами нефти и нефтепродуктов

Еще сильнее цикличность нефтяного сегмента влияет на операционную прибыль

Поразительно, но внизу цикла компания перевозит нефть в убыток!

В такие периоды вся прибыль формируется только газом и шельфом

К сожалению, эти данные как и полноценная отчетность нам не доступны с 2021 г

Но как мне кажется, в текущих условия европейских эмбарго и переориентации на новые рынки спрос во всех 4 сегментах должен оставаться высоким и в 3-4 кварталах

Думаю что можно ожидать 9.5-10 руб/акция прибыли за 2 квартал (без учета курсовых разниц и обесцениваний)

Это еще 4.8-5 руб в дивидендную "копилку" этого года

Суммарно, по итогам 1 полугодия там будет уже 9-9.5 руб/акция

В дивидендной политике компании зафиксировано, что дивиденды выплачиваются раз в год

Но в условиях дефицита бюджета ничто и никто не мешает основному акционеру (государство) изменить дивидендную политику вписав туда "выплата по итогам квартала"

Квартальные дивиденды обеспечивают более стабильный курс акций, а выплаты "мягче" бьют по денежному потоку в сравнении с годовыми

Или наши "дивиденды" заберут через дополнительный налог windfall tax?

На первый взгляд, СОВКОМФЛОТ не соответствует критериям windfall tax

В результате, по ТЕМ ДАННЫМ ЧТО МЫ ИМЕЕМ от компании и из открытых источников рост акций на 50% за месяц до 90 руб выглядит как оправданным

Лишь бы не было еще более НЕГАТИВНЫХ данных, которые мы не знаем и нам не раскрывают

В базовом сценарии, 2023 должен быть лучше чем 2022 и с точки зрения прибыли и с точки зрения дивидендов

Плохо что компания перестала раскрывать еще и РСБУ отчетность

Мы теперь не видим движение денежных средств на корп.центре и не можем заранее увидеть подготовку к выплате дивидендов

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником