RAZBORKA отчета Россети Волга по РСБУ за 1 полугодие 2022 года

Отчет выглядит значительно хуже чем отчеты других сетевых компаний

И причина не в разовых списаниях или прочих расходах, причина в том что основной бизнес компании убыточен

Из сильной операционной компании и лидера по прибыльности, за последние 2 года Волга превратилась в одну из самых слабых дочек Россетей

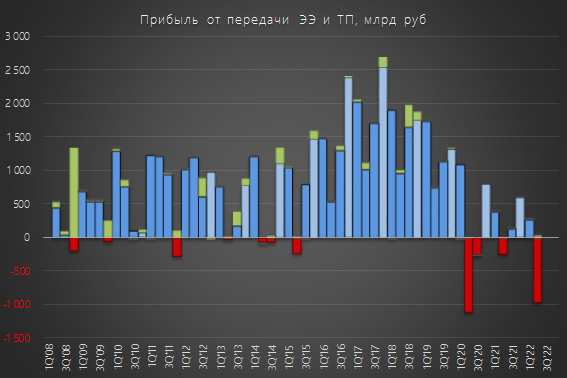

Убыток от передачи ЭЭ за 2кв вырос до -979 млн руб против -260 млн руб годом ранее

Все дело в том, что себестоимость растет, а выручка нет.

Возможно причина в тарифах которые действовали с 1 июля 2021 по 1 июля 2022, возможно одновременно с этим снизился и полезный отпуск

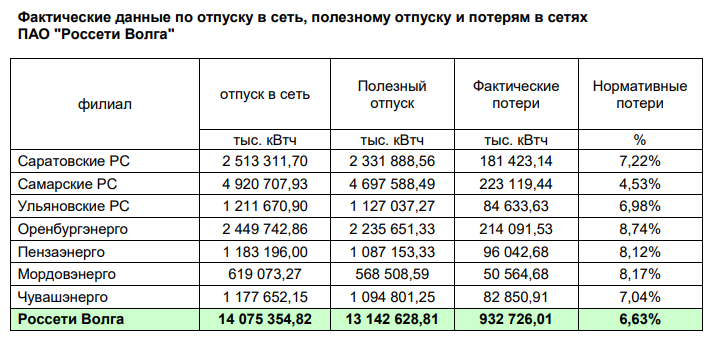

В отличие от других сетевых компаний, Волга не комментирует результаты РСБУ и не дает на регулярной основе данные по полезному отпуску и потерям.

Хотя в списке IR-документов такой пункт есть. Ближайшее раскрытие за 2кв должно состоятся 14 августа (пункт 22)

https://www.rossetivolga.ru/ru/aktsioneram_i_investoram/irnovosti/

Поиск выдает еще вот такой документ

https://www.rossetivolga.ru/i/files/2022/5/12/fakticheskie_dannie_po_otpusku_v_set.pdf

Но что это за данные, за какой период и как получать такие данные регулярно не понятно

В итоге, убыток от передачи транслировался в убыток по операционной прибыли

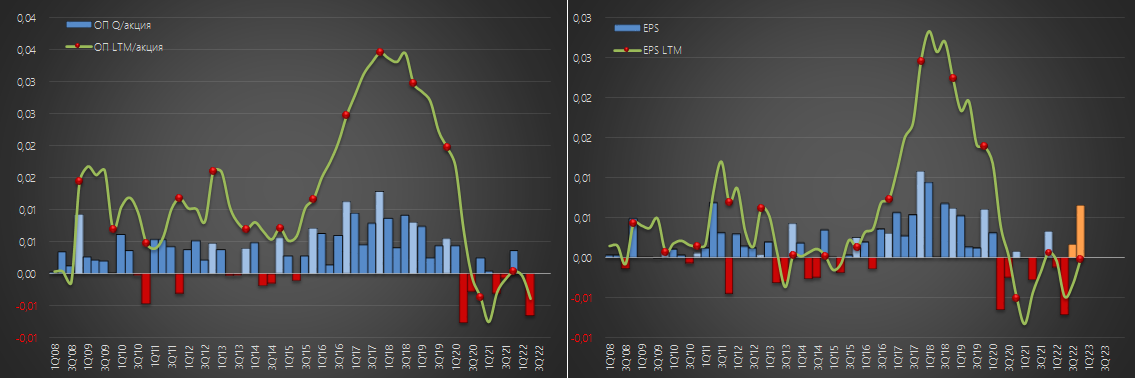

Динамика ОП LTM которая вроде начинала налаживаться резко развернулась вниз

Из-за выросших в 3 раза расходов на % по долгу результат по чистой прибыли стал худшим в истории компании

В опубликованном в начале Июля обновленном бизнес-плане (ИПР) компания снизила цель по ЧП 2022 с 756 млн до -40 млн руб

Учитывая полученный убыток за 1 полугодие, даже -40 млн руб выглядит амбициозно

На графике с EPS оранжевым цветом показал как должна отработать компания в 3 и 4 кварталах чтобы выйти на данную цель

Таких сильных кварталов не было с 2018-2019 года

Что должно произойти, чтобы так резко улучшились показатели?

Явно повышение тарифа на 3.5-4% с Июля не достаточно для такого разворота

Цель по дивидендам за 2022 понижена в июльской ИПР с 322 млн до 0

Планы из ИПР на 2023-2027 позитивны, но давайте сначала посмотрим как компания справится с планом на 2022

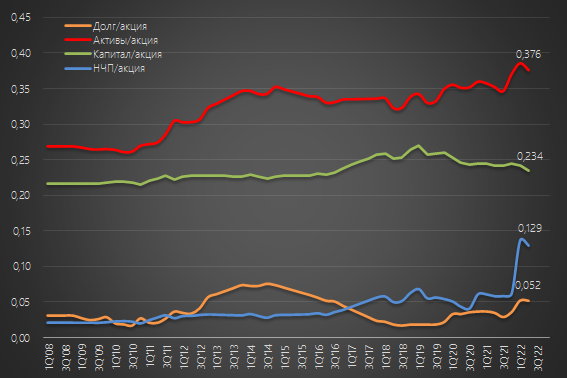

С точки зрения бухгалтерского баланса, компания оценена рынком в 8 раз меньше капитала и 13 раз меньше чем активы

Но пока "корова не дает молока", оценка может быть абсолютно любой

- С 1 июля 2022 тариф на электроэнергию вырос 3.5-4%

- С 1 июля 2022 отмена льготного подключения к сетям

- С 1 января 2023 включение 5% НВВ в предпринимательскую прибыль

Продолжу следить за результатами компании и надеется на улучшение показателей

Традиционно напоминаю, что все выводы на моем канале делаете Вы сами

Всегда благодарен Вашим «лайкам» в Телеграмме, Smart-lab и в Teletype

Это лучшая обратная связь моей работе

Телеграмм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником