RAZB0RKA отчёта СБЕР по РСБУ Февраль'24. Високосный год

Вроде бы только недавно делал разборку результатов Января

Писал о том, что несмотря на рост процентных расходов на 24%, чистая прибыль из-за роста резервов и операционных расходов выросла всего на 4.6% до 115 млрд руб или 5.1 руб/акция

Писал о том, что резервы продолжат расти, что будет давить на прибыль

И предлагал не торопиться с выводами о том какая прибыль будет получена в 2024 году

Сегодня СБЕР опубликовал результаты Февраля

Герман Оскарович в этот раз немногословен

Давайте посмотрим как показатели банка выглядят в динамике

Количество клиентов СБЕР выросло за месяц на 100 тыс до 108.7 млн человек

Вроде бы куда еще расти этому гиганту, но банк продолжает увеличивать клиентскую базу!

А вот увеличение количества подписчиков СБЕРПРАЙМ опять на паузе

Опять будем ждать "выполнение" планов по подписчикам в конце года?

Прежде чем начну писать о финансовых результатах и динамике показателей, напомню что у нас високосный год

Эффект 1-го дополнительного дня дает автоматический прирост показателей на 3.6% год к году

Так что буду указывать динамику показателей из пресс-релиза и в скобках очищенную от високосного эффекта

Чистые процентные доходы банка выросли на 22.4% (18.8%) до 199 млрд руб

Этот рост доходов по сути является результатом рекордного увеличения кредитного портфеля банка на фантастические 22% за 2023 год

Но такой бурный рост кредитного портфеля остался в прошлом

В феврале розничный кредитный портфель вырос всего на 0.8% до 15.7 трлн руб

Объем выдачи ипотеки остался на уровне минимальных 150 млрд руб

Что удивительно выросла выдача потребительских кредитов до 255 млрд руб

Полная стоимость кредитов в СБЕР составляет сейчас от 16.4 ло 35%!

И судя по результатам, есть люди готовые занимать под такой высокий процент

Выдача корпоративных кредитов в Феврале выросла до 1.5 трлн руб

Но за счет того, что часть других займов была погашена, за Февраль корпоративный портфель вырос всего на 0.3% до 23.1 трлн руб

За 2 месяца розница выросла на 1.4%, а корпоративный долг снизился на 0.7%

Если такая динамика кредитного портфеля сохранится, в 2025 году можно ожидать аналогичные темпы "роста" процентных доходов

Второй фактор формирования процентных доходов это то сколько банк платит клиентам по депозитам и сколько берет с заемщиков по кредитам

Разница между двумя этими переменными и формирует процентный доход

Доходность кредитного портфеля снизилась до минимальных с Июля 2022 года 6.2%

СБЕР вынужден был повысить ставки по депозитам выше, чем повысил ставки по кредитам и это "съело" часть процентных доходов

Пока снижение не критично, но надо внимательно следить за этим показателем

Комиссионные доходы в Феврале выросли на 9.5% (5.9%) до 56 млрд руб

На фоне официальной инфляции 7.6%, рост комиссий на 5.9% выглядит слабо

СБЕР не показывает в пресс-релизе прочие доходы, расчетно получается что в Феврале они составили значительные 47 млрд руб

В сумме, 199 млрд процентов, 56 млрд комиссий и 47 млрд руб прочих доходов сформировали 302 операционной прибыли до резервов

Как я и предупреждал, в Феврале резервы выросли до 84 млрд руб

Больше резервы в этот период года делали только в Феврале 2022

И на мой взгляд, это еще не предел

Чем выше ставки кредитования, тем выше риски возникновения у заемщиков проблем с обслуживанием долга

Старые долги взятые под 9%-10% заканчиваются и сейчас их приходится рефинансировать под новые высокие ставки

После резервов осталось 218 млрд руб прибыли, что всего на 10% (6.4%) выше Февраля'23

Операционные же расходы выросли на 27.4% (23.8%) до 71 млрд руб

Каких-либо комментариев менеджмент по этому поводу не дал

Обратите внимание, это рост на 23.8% уже от высокой базы 2023 года!

После расходов осталось 147 млрд руб, что всего на 5 млрд руб или 3.2% (-0.4%) выше прошлого года!

Налог на прибыль составил 26 млрд руб

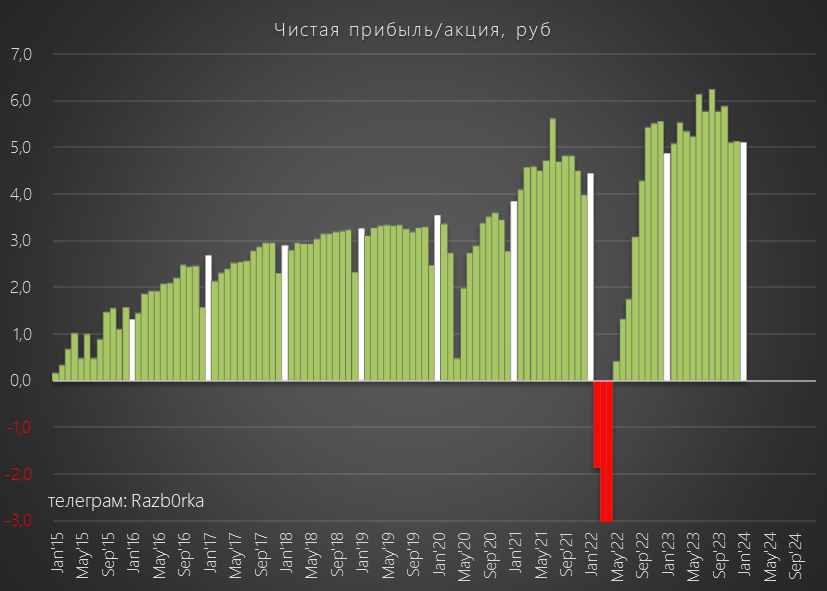

Чистая прибыль выросла на те же 3.2% (-0.4%) до 120 млрд руб или 5.3 руб/акция

Получается, что ВЕСЬ рост прибыли это эффект от Leap day

А если вспомнить, что 47 млрд руб дал не основной бизнес, а какие-то разовые прочие доходы, то совсем грустно становится

При этом акции СБЕР стоят уже 300 руб, что больше текущей стоимости капитала РСБУ и примерно равно расчетному капиталу РСБУ на конец 2024 года

График прибыли LTM из-за замедления темпов роста "задумался" перед снижением, но котировки акций это не смущает

Уже начиная с Апреля из расчетов будут "уходить" рекордные прибыли 2023 года

А вот придут ли на их смену более высокие прибыли 2024?

Если нет, то расчетная прибыль 2024 года в формате LTM поедет вниз

Причина опережающего роста акций в последние месяцы очевидна

Рынок ждет рекордные 33-34 руб дивидендов за 2023 год с отсечкой уже в Мае-Июне

Банк по-прежнему стоит дешево и торгуется с высокой по историческим меркам дивидендной доходностью в 11%

До этих дивидендов мы успеем увидеть еще отчеты за Март-Апрель

На их основе можно будет сделать более-менее достоверный прогноз прибыли 2024 года

И решить что делать с акциями...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником