RAZB0RKA отчета СЕГЕЖА по МСФО за 2022 год. А что там с дивидендами?

СЕГЕЖА заняла 1 место в рейтинге интересов подписчиков моего канала опередив в 3 раза OZON и в 4 раза ТИНЬКОФФ

С момента выхода отчета СЕГЕЖА за 1 полугодие - сделаны наверно уже десятки обзоров от блогеров и инвест.домов

Почти все авторы сходятся во мнении, что отчет плохой

Но что такое "плохой" и "хороший" в нынешние времена?

- Доллар скачет вверх до 120 руб и вниз до 50 руб

- Введены эмбарго на покупку российских товаров

- Затруднены расчеты с недружественными странами

На мой взгляд, действовшая ранее система координат оценки результатов компаний сильно "повреждена"

Предлагаю учитывать это, при обзоре результатов СЕГЕЖА за 1 полугодие 2022

Прежде чем начну обзор финансов, буквально пару слов о компании

СЕГЕЖА это потомок ООО "ЛесИнвест" непубличной дочки АФК СИСТЕМА

СЕГЕЖА образовалась в конце 2014 года в результате слияния ООО "ЛесИнвест" и купленных за 20 млрд руб у Банка Москвы лесопромышленных активов

Вот что писал Коммерсант в 2014 году

В АФК актив всегда называли "интересным, но сложным". Так, в конце января 2014 года Владимир Евтушенков отмечал, что "Инвестлеспром" интересен "Системе" "с управленческой точки зрения": "Кто же отдаст хороший актив? Никто. Поэтому нам интересно подходить к плохо структурированным активам, чтобы сделать из них конфетку"

Но в этот бизнес придется много вкладывать: как уточняют источники "Ъ" на рынке, многие активы "Инвестлеспрома", особенно Сегежский ЦБК, устарели, сильно изношены и плохо структурированы.

В апреле глава "Системы" Михаил Шамолин говорил, что инвестиции в целом оцениваются в €1 млрд и предполагают строительство новых и расширение действующих производств на базе Сегежского ЦБК

Забегая вперед, скажу что Шамолин не ошибся с прогнозом, и с 2015 по 2022 год СЕГЕЖА вложила в капитальные затраты более 62 млрд руб!

Упомянув слова Шамолина из 2014 года, вспомнился интересный факт из его карьеры уже из 2018 года

В корпоративной практике такое "перемещение" с позиции №1 в компании бывает в 2 случаях:

- Понижение неугодного, но лояльного топ-менеджера и отправка его на "пенсию" на маловажный обьект

- Отправка самого сильного управленца на небольшой, но перспективный обьект для ускорения развития этого бизнеса

Хочется верить, что в случае с Шамолиным и СЕГЕЖА это второй вариант

Стоит напомнить, что у Михаила Шамолина почти 3% акций СЕГЕЖА

Именно под его руководством, компания в 2021 году стала публичной, проведя IPO на МОСБИРЖе на сумму 30 млрд руб

Цена размещения прошла по нижней границе и составила 8 руб/акция

Вот интервью Шамолина в день IPO

Перейдем к финансовым результатам СЕГЕЖА

Скачок выручки в 1кв 2022 вызван консолидацией результатов, купленного в 4кв 2021 года, крупного производителя пиломатериалов ООО "Интер Форест Рус"

Но уже во 2-ом квартале выручка сильно упала, что произошло?

Чтобы понять что произошло, нам нужен график выручки в разрезе 4 основных сегментов

Видно, что покупа ООО "ИФР" дала мощный импульс выручке в сегменте древесины и обработки!

Но почему, уже во 2 квартале импульс стал затухать?

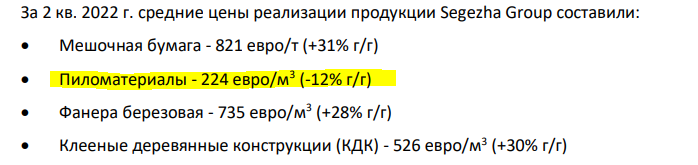

1-ая причина, это падение цены на пиломатериалы и падение курса ЕВРО

2-ая причина, это нехватка мощностей РЖД

3-яя причина, это падение спроса в Китае и Египте

На сколько, устойчивы эти негативные факторы менеджмент не комментирует

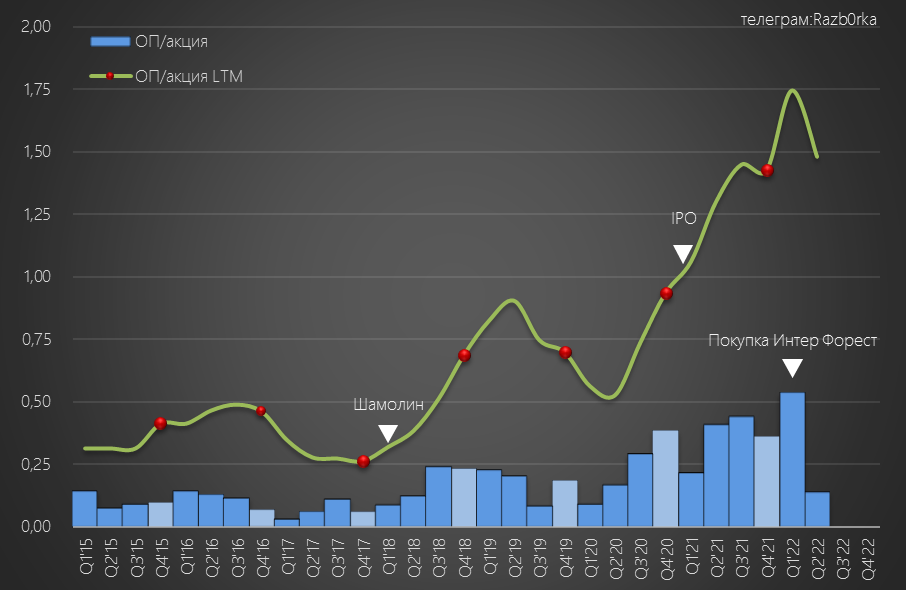

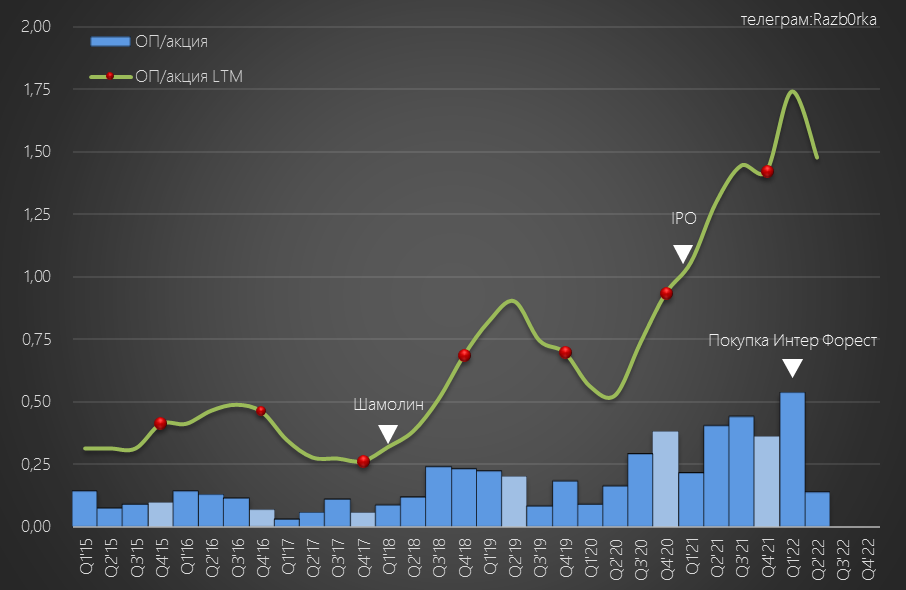

В результате, операционная прибыль компании в 2 квартале 2022 года снизилась по сравнению с прошлым годом в 3 раза!

По графику операционной прибыли, если не знаешь, то даже и не догадаешся, что компания стала значительно больше в "размерах", потратив на это 35 млрд руб

Какую динамику покажет операционноая прибыль в 3-4 кварталах? Сложно сказать...

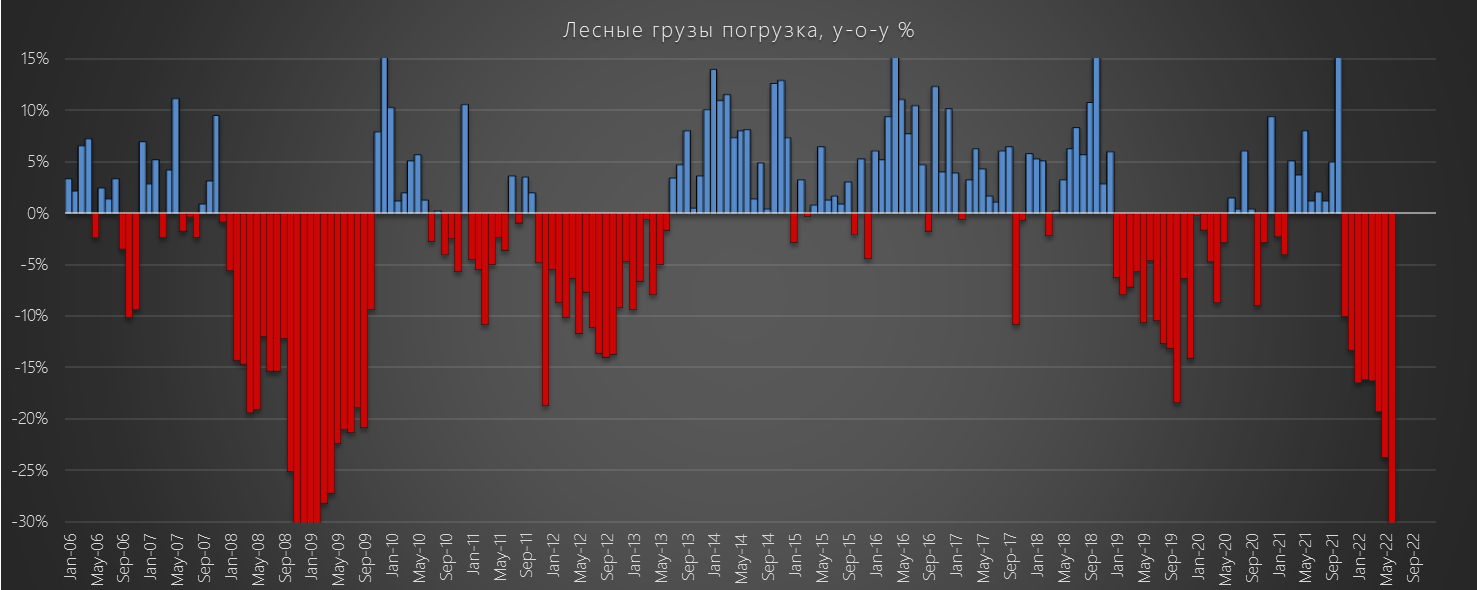

Но, оперативную информацию о положении дел в лесной отрасли мы увидим уже через 4-5 дней в отчете РЖД за Август

12 августа я писал на канале что, данные РЖД это хороший опережающий индикатор положения дел в секторах экономики

И приводил график с данными РЖД по погрузке лесных грузов за Июнь 2022

Уже тогда можно было догадаться, что у СЕГЕЖА дела идут не очень хорошо...

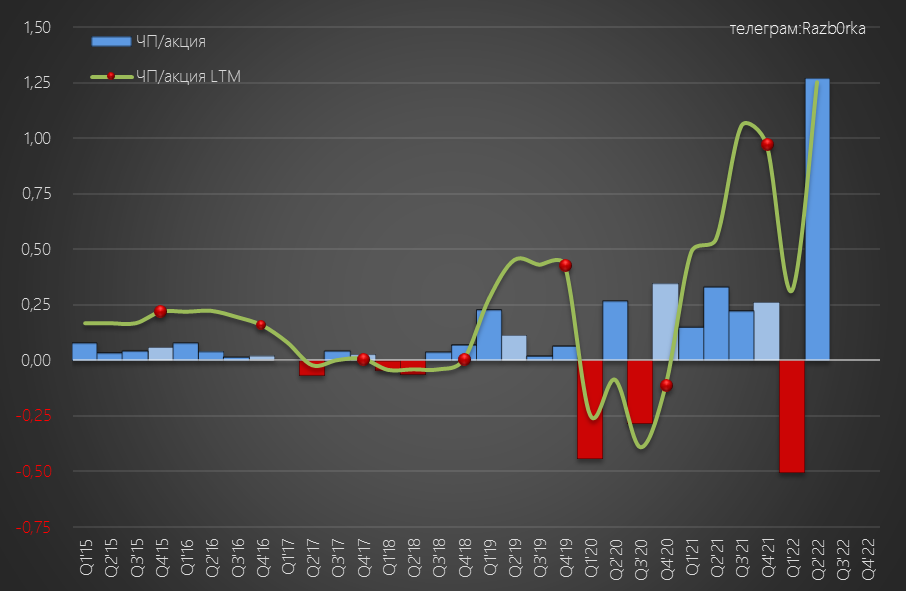

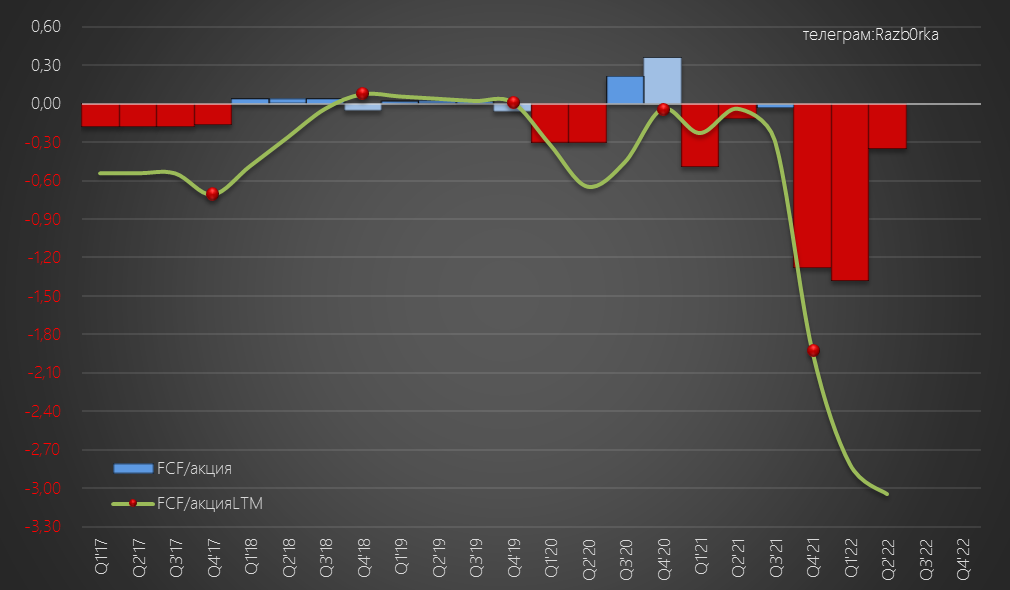

Долгое время, СЕГЕЖА работала с минимальной прибылью

Да в последние годы прибыль стала увеличиваться, но была постоянно подвержена разным переоценкам, в том числе переоценке валютного долга

В результате этого, прибыль не совсем показательна для оценки компании

В том числе, для оценки дивидендных возможностей

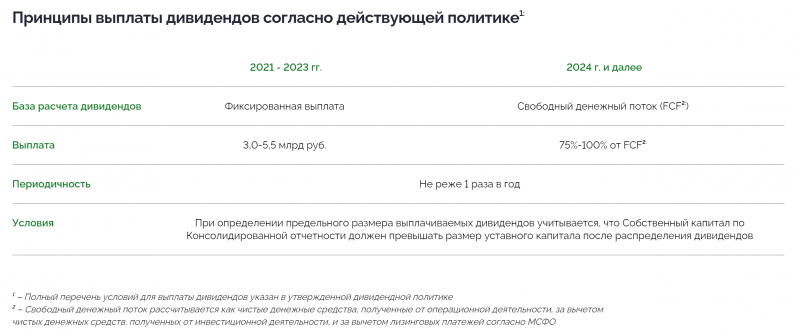

Сама компания, в своей дивидендной политике на 2021-2023 год зафиксировала размер выплаты 0.3-0.4 руб/акция в год (3-5.5 млрд руб)

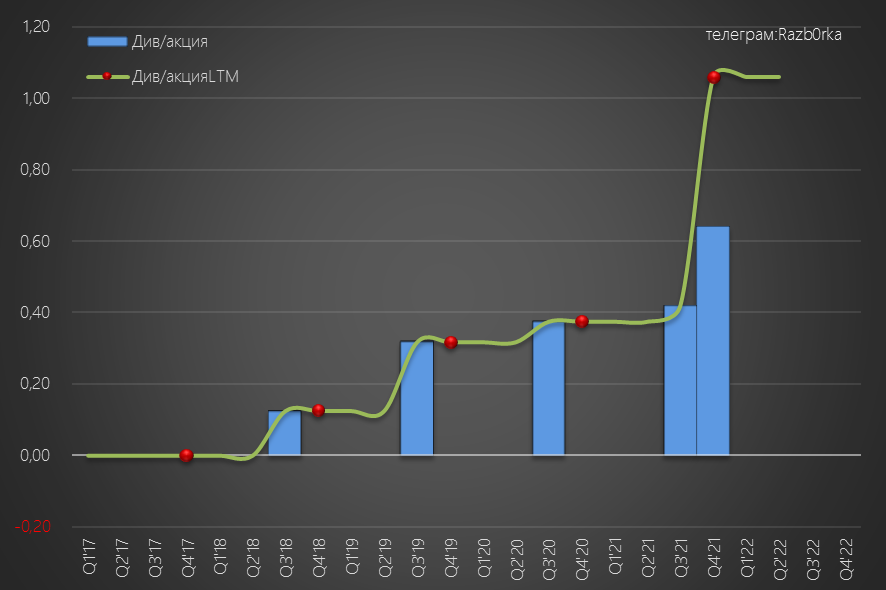

По факту, компания за 2021 год "выдала" своим акционерам значительно больше!

Дивиденд за 2021 год составил 1.1 руб/акция. Хм, с чего такая щедрость?

Компания планирует с 2024 года перейти на расчет дивидендов из FCF

Может быть, уже все хорошо с денежным потоком и компания купается в деньгах?

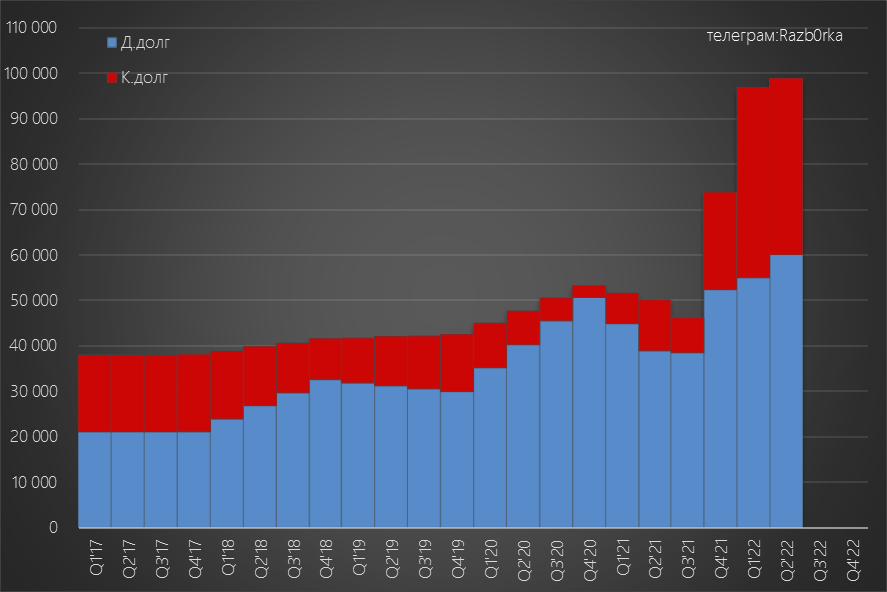

Покупка ООО "ИФР" + текущая программа капитальных вложений привели к "кассовому" разрыву и компания была вынуждена значительно увеличить свой долг

Я понимаю, когда долг берется на развитие компании или покупку интересных активов по хорошим ценам

Но мне сложно понять, зачем выплачивать дивиденды, взятые по сути то же в долг

Не берусь тут давать оценку, менеджменту компании виднее

Как результат роста долга, расходы на % за 1 полугодие выросли в 2.5 раза до 4.7 млрд руб

Много это или мало? Это 45% от полугодовой операционной прибыли!

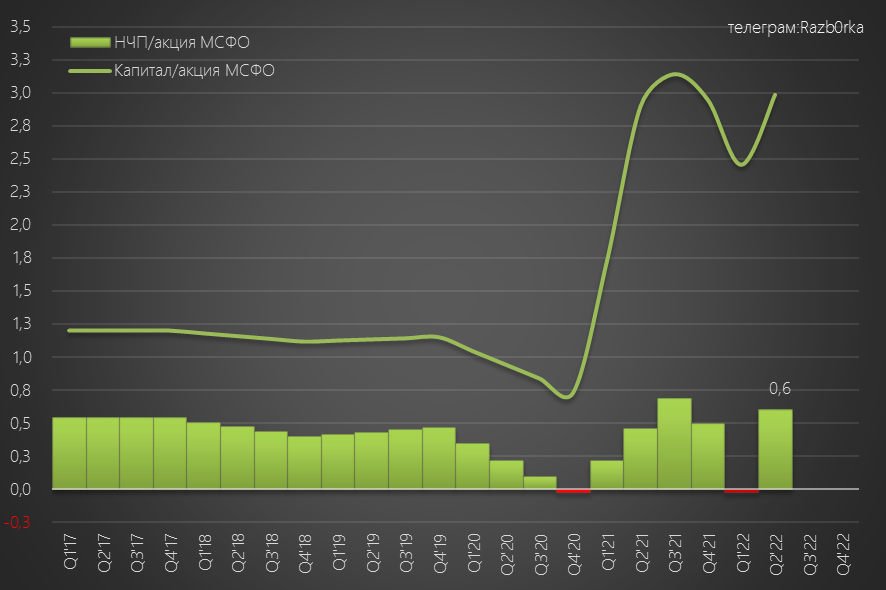

Отмечу так же, что нераспределенная чистая прибыль компании по МСФО на конец 2 квартала составляет 0.6 руб/акция

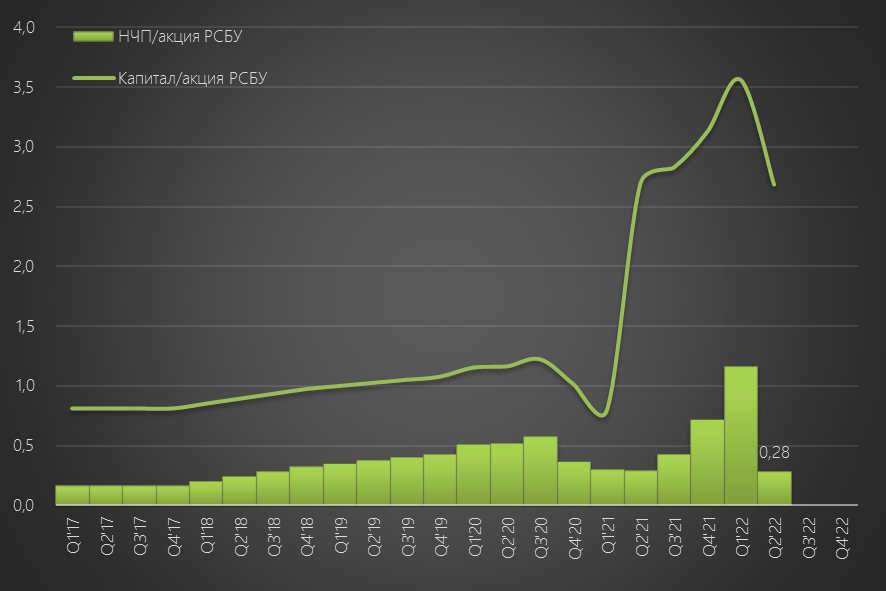

В отчете РСБУ за 2кв'22 НЧП еще меньше, всего 0.28 руб/акция

Судя по отчету РСБУ, дивиденды с дочек головная компания в 1 полугодие "не поднимала"

В ситуации когда, у тебя сильно отрицательный FCF, растущие расходы по долгу и почти нет НЧП точно не до дивидендов

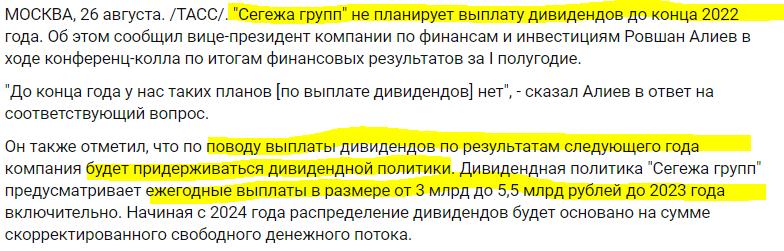

О чем менеджмент открыто и заявил, дивидендов до конца 2022 года не планируется

Из текста новости следует, что и по итогам 2022 года дивидендов не будет

Странно, а как же дивидендная политика? Или менеджмент ожидает, что второе полугодие будет не лучше чем первое?

- Сегежа значительно выросла в результате покупки ООО "ИФР

- Но проблемы с логистикой, ценами, курсом ЕВРО и спросом на ключевых рынках значительно повлияли на фин.результат

- Операционная прибыль снизилась в 3 раза, FCF сильно отрицателен

- Сильно вырос долг и % по его обслуживанию

- НЧП есть, но мало...

- Дивиденды на паузе

Не очень хороший "коктейль" приготовила СЕГЕЖА своми акционерам

Продолжу следить за новостями и отчетностями компании

Традиционно напоминаю, что все выводы на моем канале делаете Вы сами

Всегда благодарен Вашим «лайкам» в Телеграмме, Smart-lab и в Teletype

Это лучшая обратная связь моей работе

Телеграмм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником