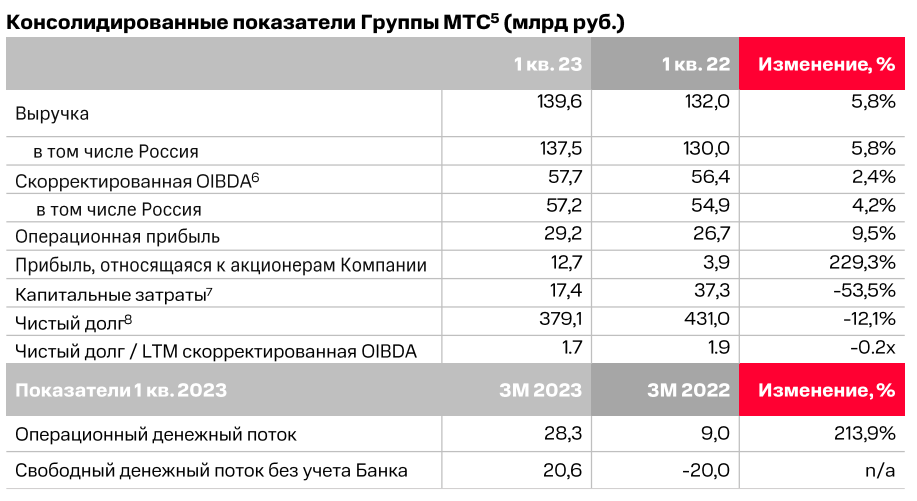

RAZB0RKA отчета МТС по МСФО 2кв'23. "Ходят по тонкому льду"

Напомню, что в 1 квартале чистая прибыль и денежный поток компании выросли в 3 раза г-к-г

Писал об этом в разборке отчета

У такого роста чистой прибыли было сразу несколько причин

Как Вы видите, себестоимость и коммерческие расходы выросли, но были компенсированы опережающим ростом выручки и других статей

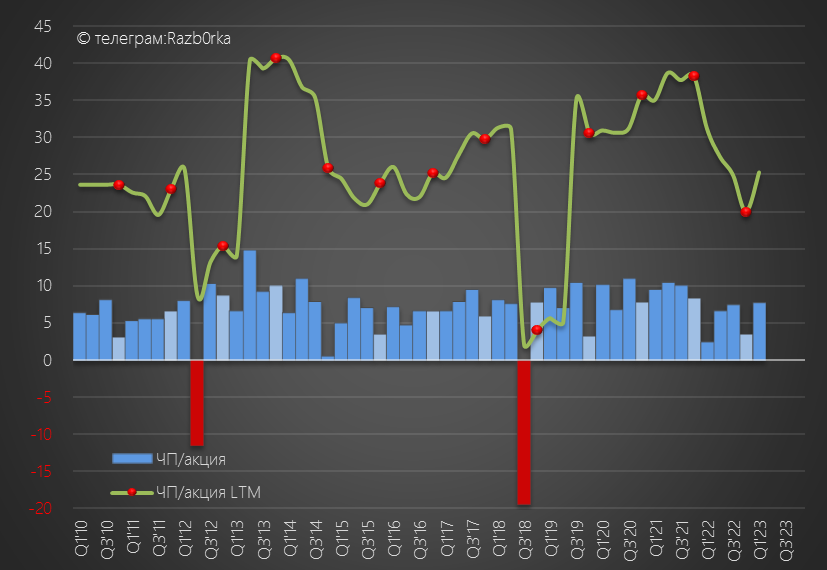

Писал о том, что 3 кратный рост прибыли не должен вводить в заблуждение, это всего лишь эффект низкой базы 1кв'22

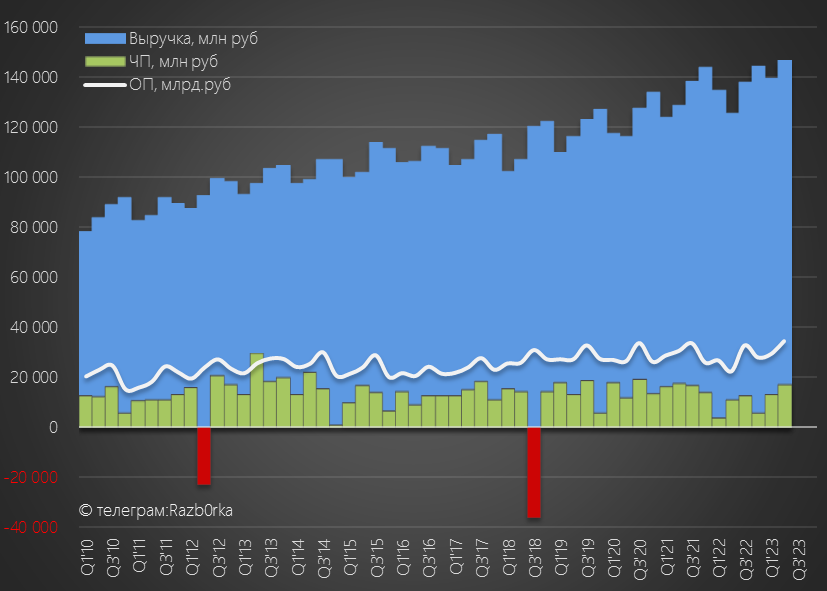

По графику прибыли хорошо было видно, что никакого рекорда прибыли не было

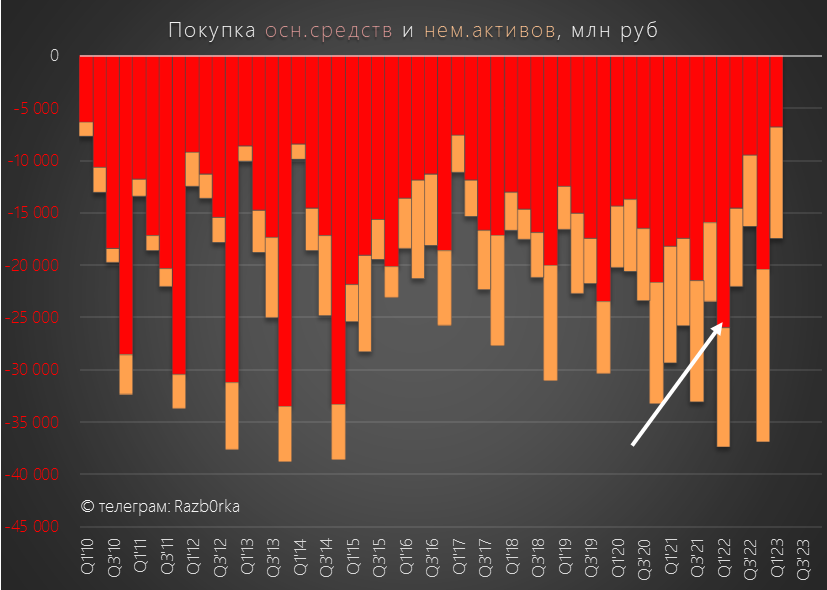

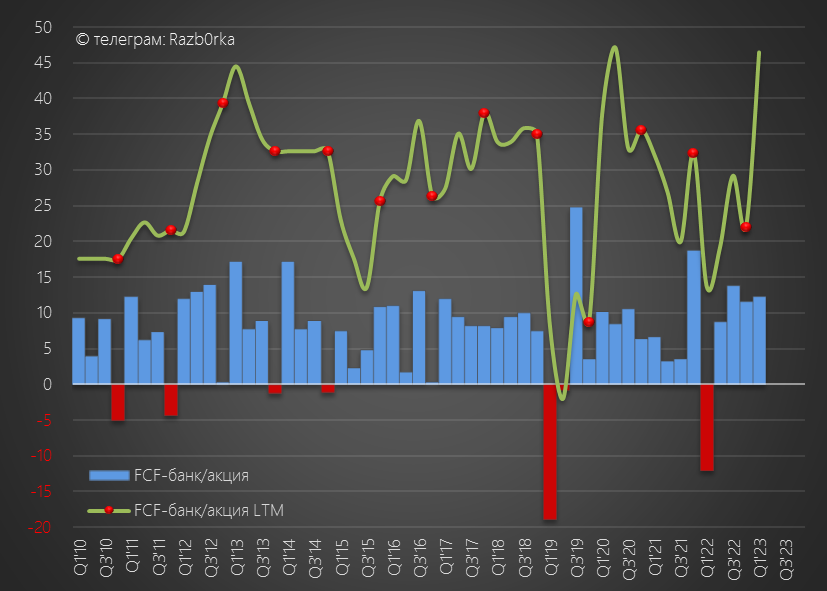

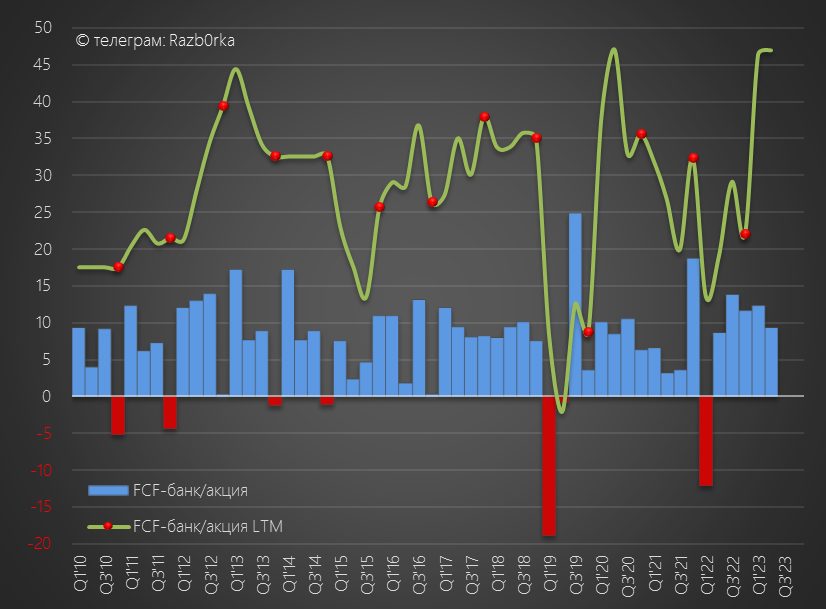

А свободный денежный поток 1кв'23 получен благодаря значительному снижению капитальных затрат

FCF 1 кв'23 без учета банка, составил 20.5 млрд руб или 12 руб/акция

А FCF за 2022 год был 37 млрд руб или 22 руб/акция

Писал о том, что компании стоит "притормозить" с дивидендами, чтобы не увеличивать долг

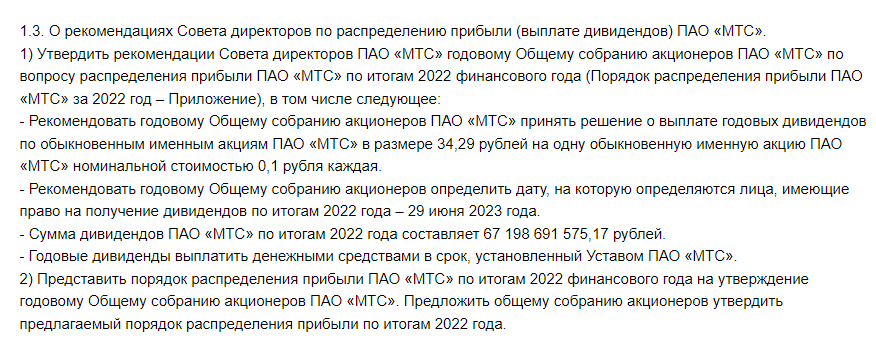

Менеджмент МТС решил иначе, и предложил выплатить 34 руб/акция, равные сумме 100% FCF за 2022 и 100% FCF за 1кв'23!

Формально дивиденд за 2022 год, но деньги на него частично потрачены из заработанных уже в 2023 году!

Щедрая выплата составила более 67 млрд рублей!

Писал о том, что денежного потока 2 квартала не хватит на одновременную выплату этих дивидендов и гашение долга, что должно увеличить долг компании

Что же давайте посмотрим, как получилось по факту

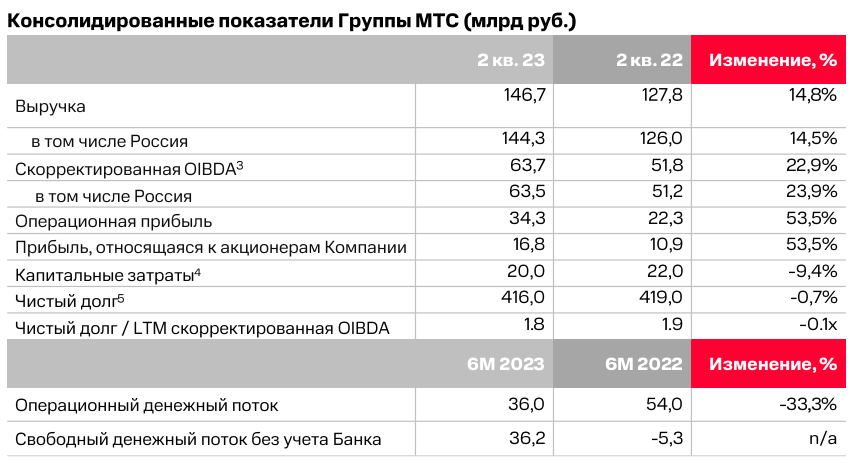

Темпы роста выручки выросли с +6% до +15%

Темпы роста операционной прибыли выросли с +10% до +54%

Только надо вспомнить, что 2кв'22 был самым тяжелым в прошлом году

Выручка 2кв'22 снизилась на 3% г-к-г, а операц.прибыль была -22% к 2кв'21

По этому, рекордный рост 2кв'23 это опять эффект низкой базы

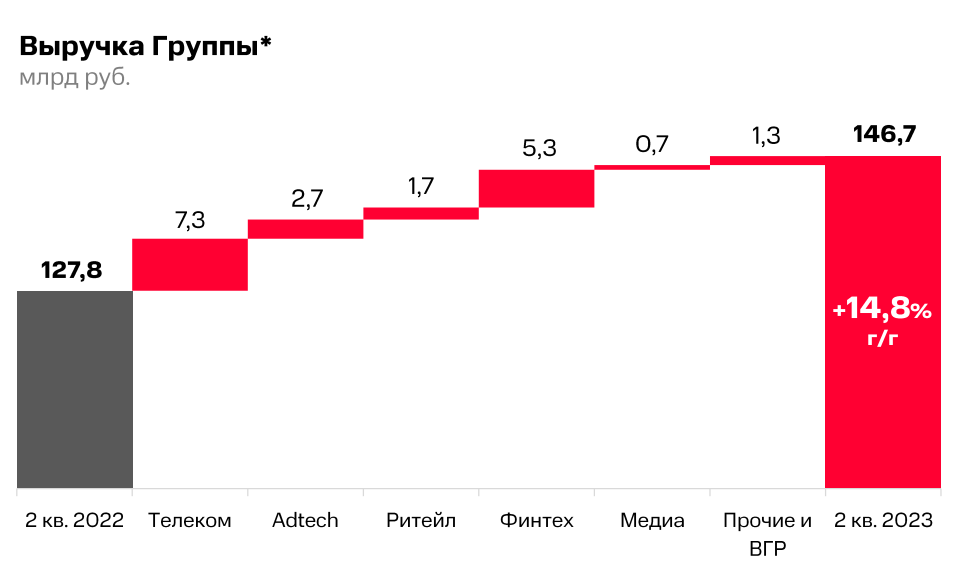

Компания утверждает, что растет выручка всех сегментов

Вот как этот рост выглядит на графике

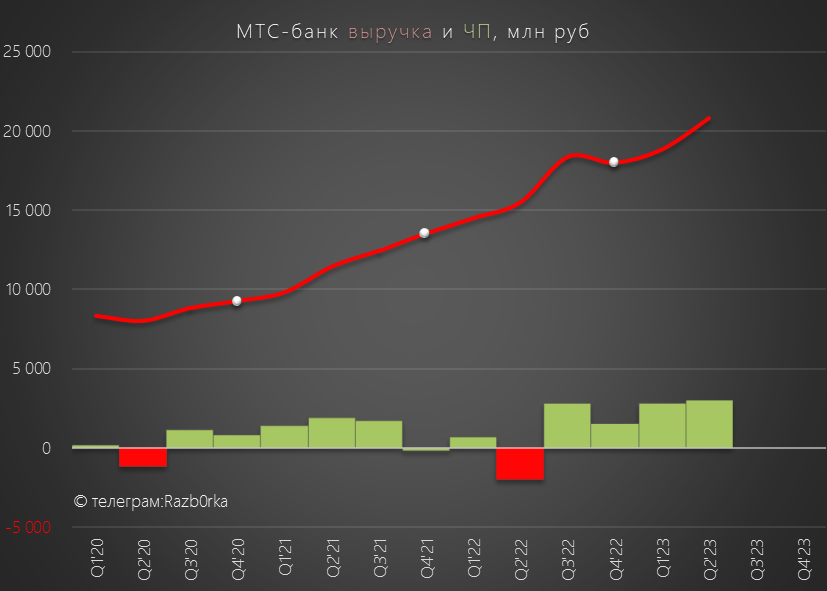

Основной вклад в рост выручки сделали традиционные услуги связи и выручка МТС-банка

Выручка банка выросла на 40% до 21 млрд руб благодаря ускорению кредитования клиентов

Прибыль банка в 2кв составила 3 млрд руб против убытка в прошлом году, связанного с созданием резервов

Выручка AdTech (смс, e-mail, маркетер) выросла на 46% г-к-г до 8.5 млрд руб

Темпы роста облачных услуг почему-то замедлились до 25%

В презентации с итогами 2кв, компания 14 из 21 слайдов посвятила успехам по созданию экосистемы и развитию новых цифровых направлений бизнеса

И все слайды по типу этого, много двухзначных % роста показателей, которые непонятны обычному человек и непонятно как связаны с финансовыми результатами и их перспективами

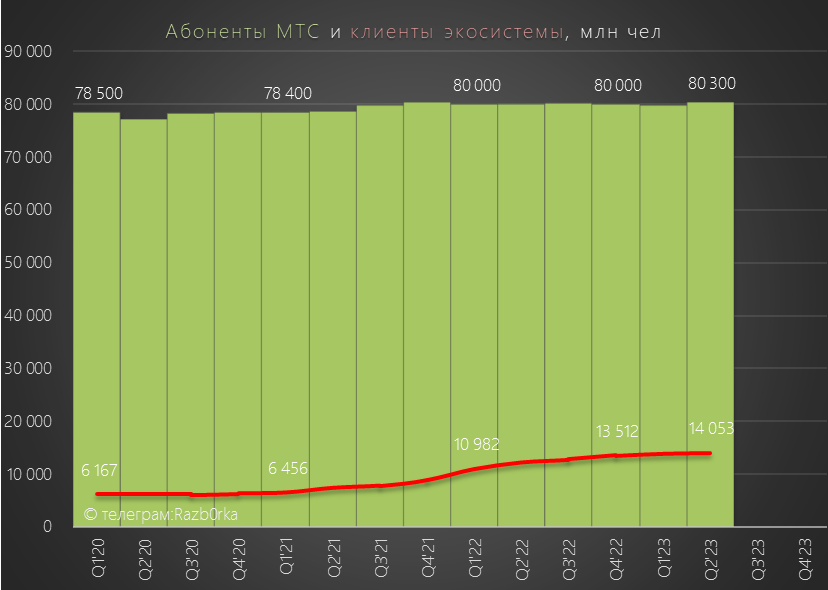

Количество клиентов экосистемы продолжает расти и достигло 14 млн человек

Но темпы прироста все меньше и меньше:

Почему это не отражено на слайде с WOW-фактами?

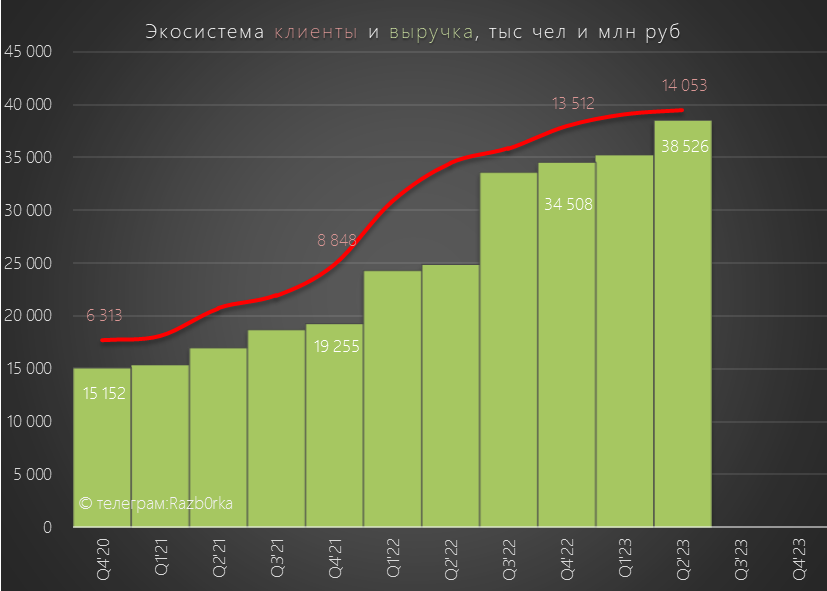

Радует, что выручка экосистемы растет быстрее клиентской базы

Но кто может сказать, какой именно прирост выручки дало наличие этой экосистемы?

И как не крути, услуги связи по-прежнему формируют и будут формировать львиную долю выручки и прибыли компании

И именно резкое повышение тарифов на связь в конце 2022 и в начале 2023 года и сформировало тот рост выручки, который мы видим в отчете за 1-2 квартал

Справедливости ради надо отметить, что тарифы подняли и все остальные операторы сотовой связи

Но это не понравилось не только потребителям

Напомню, что в Октябре 2022 года ФАС обвинило МТС в нарушении антимонопольного законодательства и в необоснованном повышении тарифа

Согласно данным ФАС, МТС повысил для 28 млн абонентов тариф на 20% за 2022 год!

Такое же обвинение ФАС выдвинул и против МЕГАФОН

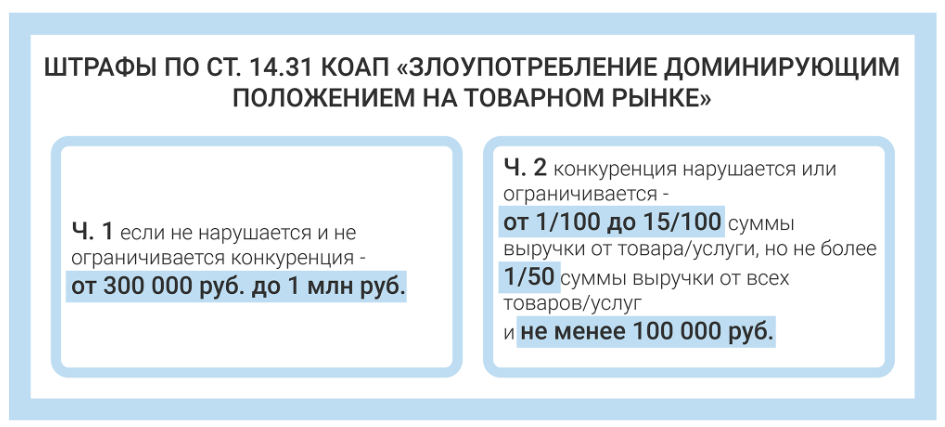

В Июле 2023 года суд признал МТС и МЕГАФОН виновными

По решению суда, компании должны выплатить штраф и снизить тарифы до экономически обоснованных!

Заседания суда проходили в закрытом режиме, и каков размер штрафа неизвестно

Если ФАС смог доказать факт нарушения или ограничения конкуренции, то компаниям грозит оборотный штраф

Конечно компании будут скорее всего обжаловать это решение суда

В данном случае, более страшен даже не сам штраф, а то что МТС нужно будет снизить тариф для 28 млн человек

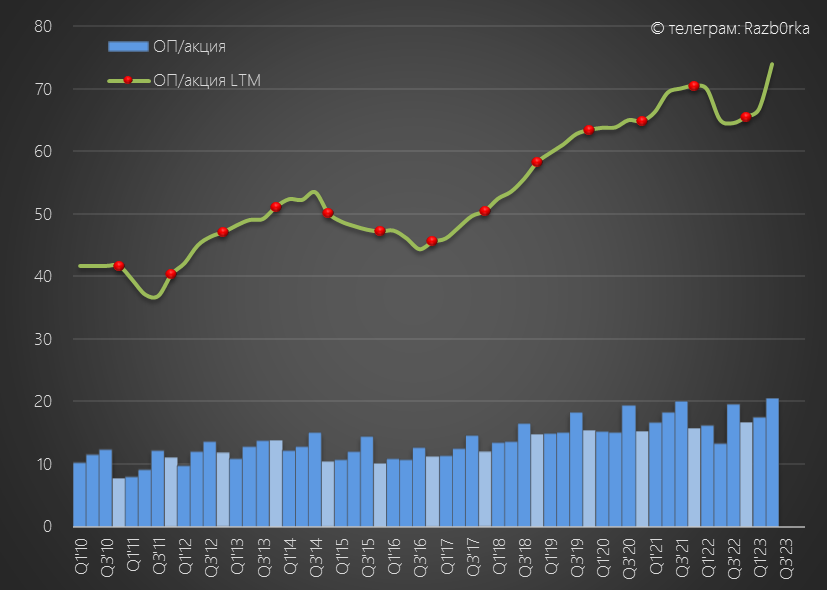

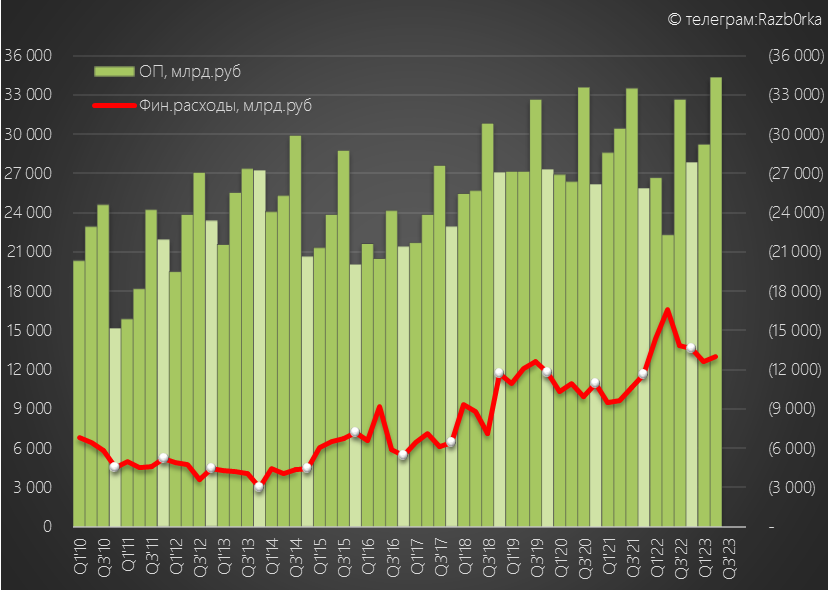

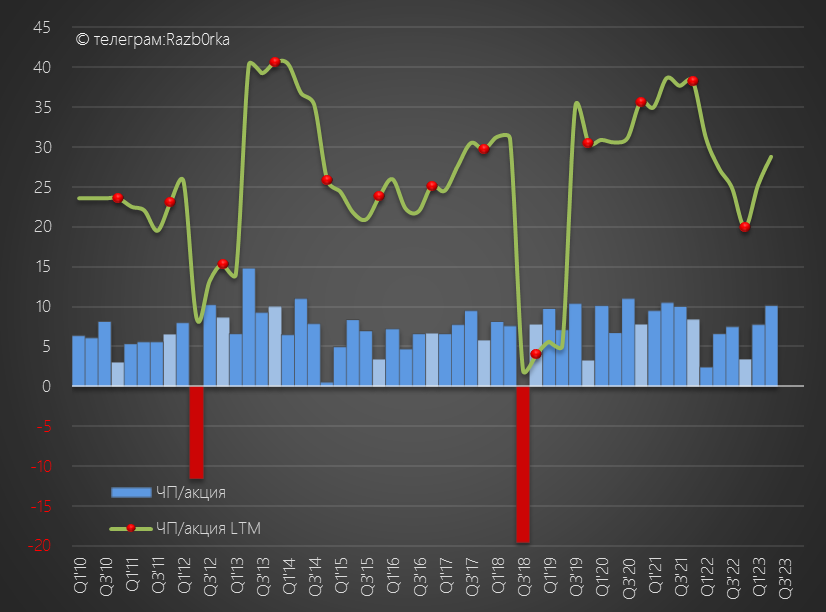

В результате опережающего роста выручки и эффекту низкой базы, операционная прибыль выросла на 55% до 34 млрд руб или 20 руб/акция

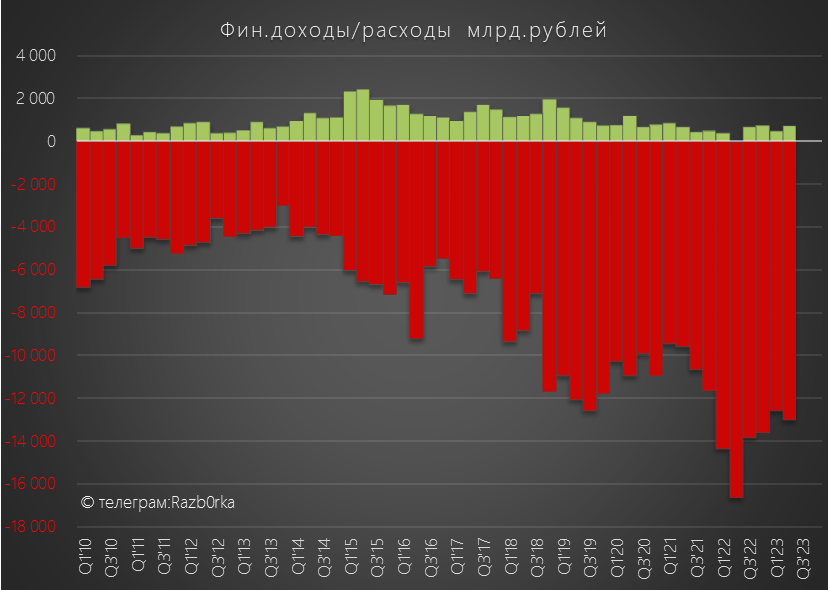

Финансовые расходы выросли впервые за последние 5 кварталов и составили 13 млрд руб

Можно представить, как вырастут эти расходы в 3-4 квартале на фоне повышения ставки ЦБ с 8.5 до 12%

Расходы на выплату процентов составили 38% операционной прибыли

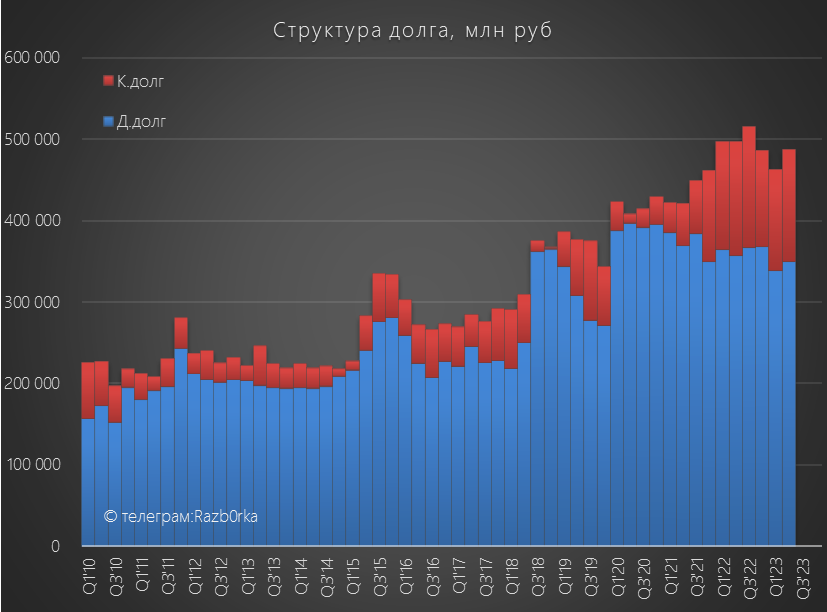

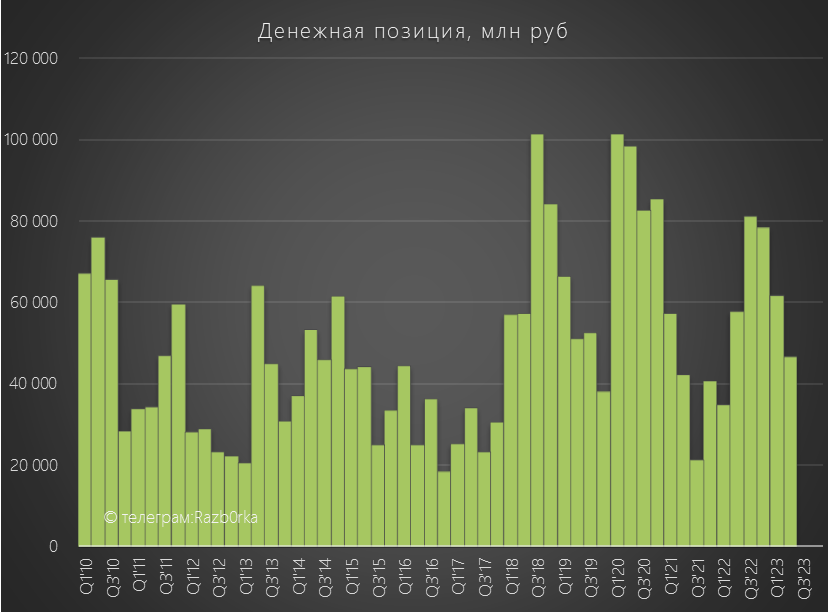

Расходы выросли на фоне роста долга на 22 млрд до 487 млрд руб

При этом, денежная позиция сократилась на 15 млрд руб до 47 млрд руб

Рост долга на фоне сокращения денежной позиции - все в точности, как я описывал в прошлой разборке

За счет роста операционной прибыли и меньших расходов на %, чистая прибыль выросла г-к-г на те же 54% до 17 млрд руб или 10 руб/акция

За 1 полугодие прибыль составила 17.9 руб/акция

Дивидендная политика у компании отсутствует уже почти 2 года и не понятно от какого показателя будет делаться расчет дивиденда: от прибыли, от OIBDA или от денежного потока

Давайте посмотрим, какие дивиденды в 2кв были обеспечены денежным потоком

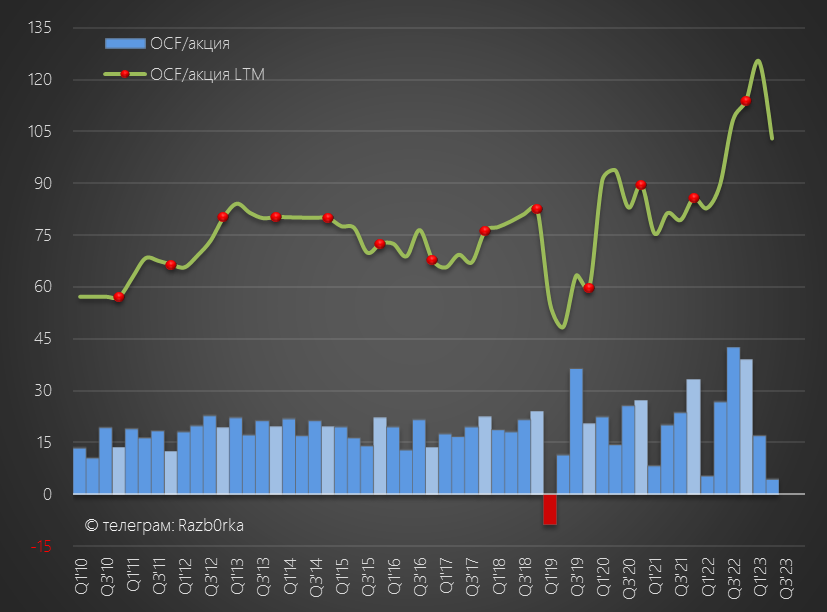

OCF (Операционный денежный поток) снизился в 6 раз г-к-г до 7 млрд руб или 5 руб/акция

На денежный поток сильно влияет изменение рабочего капитала и деятельность МТС-банка (отток денег на выдачу кредитов)

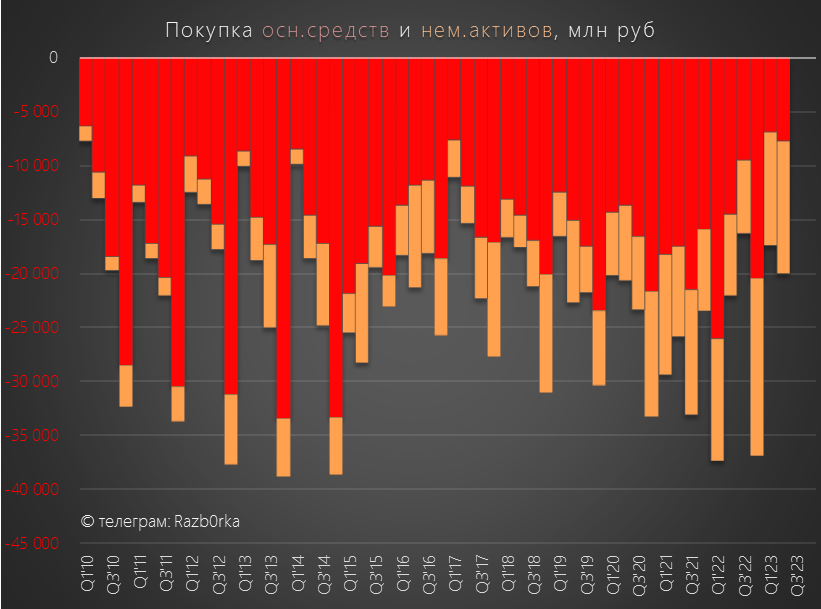

На фоне сокращения OCF и выплате дивидендов, капитальные затраты остаются по-прежнему на минимальных исторических уровнях в 8 млрд руб

Компания заявляет что это благодаря тому, что основная часть необходимого оборудования была закуплена в 2022 году

Но ведь эти запасы рано или поздно закончатся, и при текущем курсе $ можно представить как вырастут расходы на оборудование

Обратите внимание, покупка нематериальных активов выросла до 12 млрд руб

Хорошая экосистема требует много контента и много строк кода

В результате снижения OCF и скромных капитальных затрат, FCF (свободный денежный поток) без учета банка в 2кв был 15 млрд руб или 9 руб/акция

Размер FCF хороший ориентир какие могли бы быть дивиденды за 2кв в случае если компания перейдет на квартальные выплаты

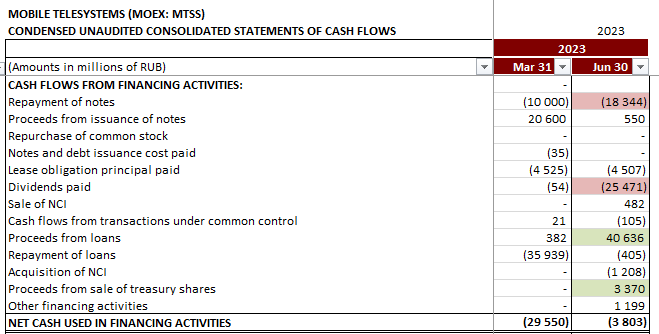

Все эти 15 млрд руб ушли на погашение облигаций на 18.3 млрд руб

Денег от FCF не хватило, и компания даже продала казначейский пакет собственных акций на 3.4 млрд руб!

Может быть я пропустил что-то, но в новостях информацию о сделке я не видел

Кроме того, для сохранения ликвидности были взяты дополнительные кредиты на 40.6 млрд руб

Для чего нужна была ликвидность?

Для продолжения операционной деятельности и выплаты дивидендов за 2022 год

Как Вы видите, компания выплатила 25.5 млрд руб дивидендов в 2 квартале

Постойте, но ведь выплата должна была составить 67 млрд руб!

Всё верно, оставшаяся часть выплаты теперь пока "висит" в кредиторской задолженности компании

Приходится платить дивиденды несколькими траншами

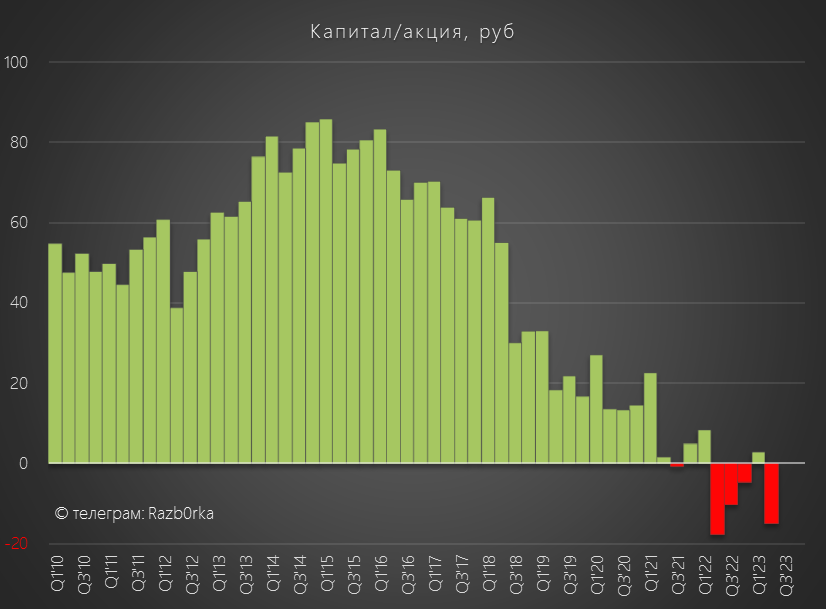

В результате выплаты дивидендов, превышавших денежный поток и прибыль 2022 года, капитал МТС по итогам 2 квартала снизился до -30 млрд руб или -15 руб/акция

Что такое отрицательный капитал?

Если сильно упростить, то ВСЁ что принадлежит компании на самом деле принадлежит либо банкам либо поставщикам

И если бы было принято решение закрыть компанию, то после продажи активов акционеры остались бы должны 30 млрд руб

Акции торгуются сегодня по 288 руб

На мой взгляд, текущая цена не отражает риски описанные выше

- Штраф ФАС

- Снижение тарифов для 28 млн человек

- Рост долга и платежей по % из-за роста ставки ЦБ

- Рост капитальных затрат на фоне исчерпания запасов оборудования

- Рост капитальных затрат на нематериальные активы из-за роста экосистемы

- Снижение темпов кредитования МТС-банка и рост возможных резервов

МТС без всяких сомнений отличная компания

Но менеджмент и главный акционер постоянно заставляют ее "ходить по тонкому льду" и работать на пределе и даже за пределами возможностей

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником