RAZB0RKA отчёта БАШНЕФТЬ по МСФО 1кв'24. Снижение производства и рост прибыли

Конец 2023 года у БАШНЕФТЬ был нестандартным

Это хорошо видно по графику рентабельности операционной прибыли, которая выросла в 3-ем квартале до рекордных 26%, а в 4-ом квартале снизилась до минимальных за 3 года 12%

Скорее всего, это было связано с прочими налогами (НДПИ, акцизы)

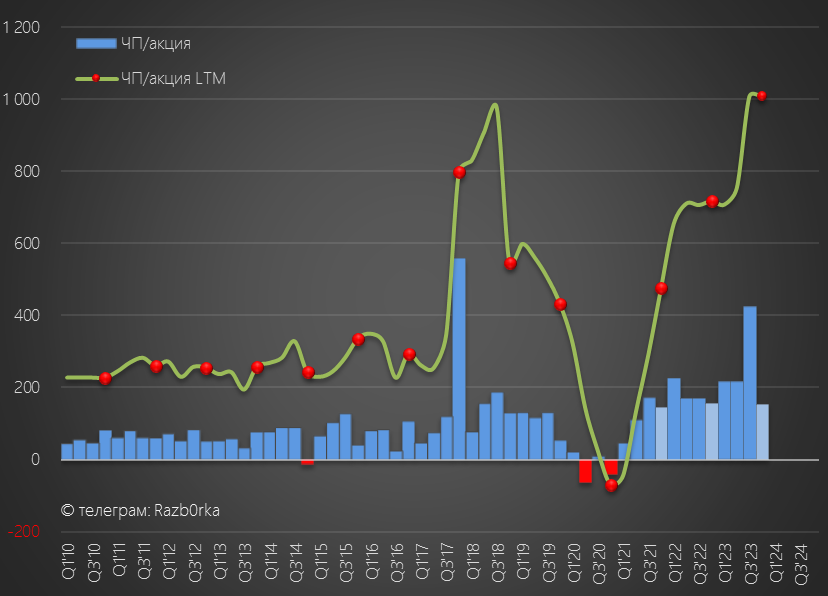

В результате, чистая прибыль в 4-ом квартале снизилась на 63% к 3-му кварталу до 27 млрд руб или 152 руб/акция

Но за счет рекордного 3-го квартала, годовая прибыль выросла до 1007 руб/акция

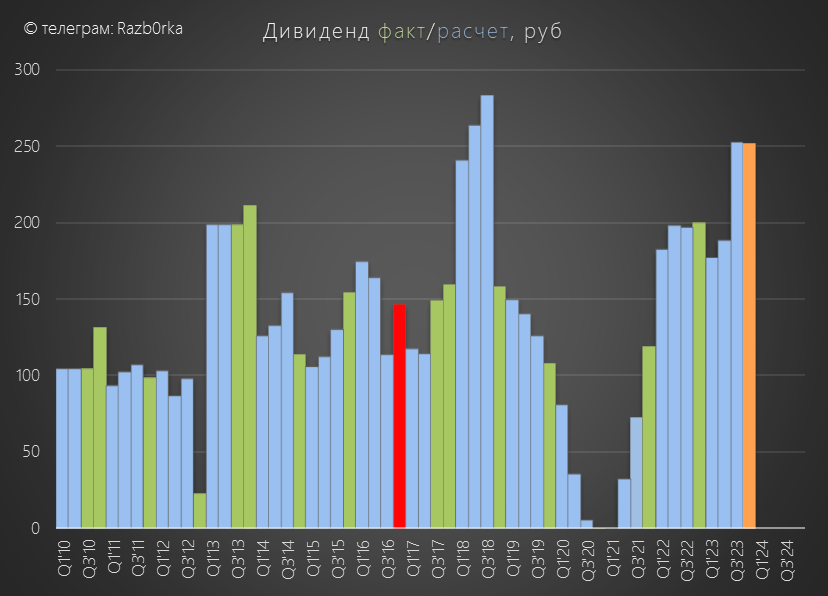

Писал о том, что при 25% выплате дивиденд за 2023 год может составить 252 руб/акция

На многих форумах и каналах продвигали идею, что РОСНЕФТЬ в этом году "заберет" с башкирской дочки более 25%

Обновленная апрельская версия бюджета республики Башкортостан так же говорила о том, что БАШНЕФТЬ выплатит стандартные 25% и около 250 руб

В итоге, в конце мая Совет директоров рекомендовал выплатить 249.69 руб дивидендов

На момент выхода новости обыкновенные акции стоили 3070 руб, а префы 2181 руб

Разница в цене при одинаковом дивиденде составляла 889 руб

Кто-то готов платить такую значительную премию за право голоса, который по сути ничего не решает

Как компания отработала 1-ый квартал?

- Операционные данные компания не раскрывает уже давно

- Данные региональной статистики по нефти засекретили год назад

Что мы знаем из открытых источников?

Средняя стоимость рублевой бочки снизилась в 1-ом квартале на 9% до 6180 руб

Традиционно БАШНЕФТЬ получала большую часть выручки не от продажи нефти, а нефтепродуктов

На фоне атак БПЛ на НПЗ ЛУКОЙЛ/РОСНЕФТЬ и снижения производства, оптовые цены на бензин в 1-ом квартале выросли на 11% кв-к-кв до 50 тыс руб/т

Оптовые цены на дизель выросли так же на 11% кв-к-кв до 62 тыс руб/т

Данные республиканской статистики говорят о том, что производство бензина снизилось на 15% кв-к-кв до 1 млн тонн

Производство дизеля сократилось на 8% кв-к-кв до 2.1 млн тонн

Получается, что рост цен на бензин и дизель по сравнению с 4-ым кварталом был нивелирован снижением производства

Кроме того, меньше производство = меньше полученные выплаты от государства по топливному демпферу

Не очень позитивные вводные для финансовых результатов

Отчет МСФО опять был опубликован в урезанном виде без множества важных деталей и без сравнительных данных за 2023 год

Придется сравнивать 1-ый квартал с показателями 4кв'23

Выручка снизилась на 6% до 278 млрд руб

При этом операционные расходы выросли на 11% до 241 млрд руб

Прочие налоги снизились на 2% до 74 млрд руб, а производственные расходы выросли на 15% до 40 млрд руб

На самом деле, снижение налогов должно было быть более заметным!

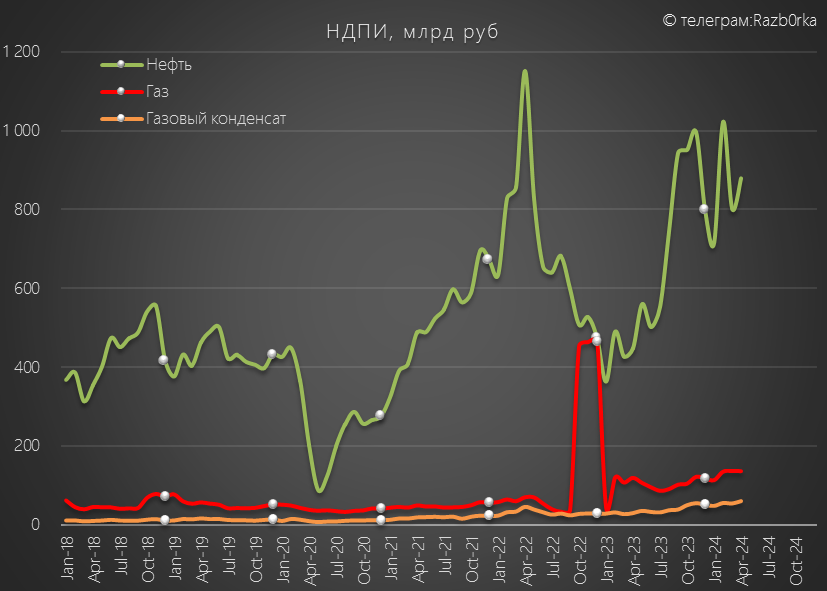

В 1кв'24 выплаты по НДПИ нефтяников государству снизились на 7% по сравнению с 4кв'23

Это сокращение было частично нивелировано сокращением платежей государства нефтяникам

Акциз на нефтяное сырье сократился на 11% кв-к-кв до 376 млрд руб, топливный демпфер сократился на 3% до 439 млрд руб

НДД (Налог на дополнительный доход) в 1-ом квартале остался на уровне 4кв'23 и составил 587 млрд руб

Суммарно, сальдо НДПИ и акцизов сократилось на 138 млрд руб или 6% до 2.4 трлн руб

Почему у БАШНЕФТЬ налоги сократились только на 2%?

Скорее всего, как и писал ранее, это следствие снижения производства топлива и сокращение полученного топливного демпфера

Прочие расходы компании снизились на 22% и 33 млрд до 115 млрд руб

Расшифровки этих расходов нет, но похоже что в конце года были какие-то списание, обесценения, резервы и так далее

Благодаря снижению прочих расходов, рентабельность операционной прибыли выросла с 12% до 14%

В результате, при -6% выручки операционная прибыль выросла на 14% до 39 млрд руб или 221 руб/акция

По графику ниже хорошо видно, на сколько сильно вырос разрыв между ценами на URALS и операционной прибылью в последние 2 квартала

Такую же прибыль как 1-ом квартале, компания зарабатывала в конце 2022 года при ценах на нефть 4500 руб за бочку!

Прочие доходы/расходы составили всего +555 млн руб, против -14 млрд руб в 4кв'23

Налог на прибыль составил -8 млрд руб, против +7 млрд руб налогового вычета в 4кв'23

В результате, чистая прибыль выросла на 16% до 31.6 млрд руб или 178 руб/акция

Напомню, что отчета за 1кв'23 не было, но по сравнению с средним уровнем 1п'23 прибыль в 1-ом квартале 2024 года была на 17% ниже

При стандартной 25% выплате, вклад 1-го квартала в дивиденд за 2024 год составил 44.5 руб/акция

Если прибыль останется на текущем уровне, дивиденд по итогам года при 25% выплате снизится с 249 до 178 руб

Что можно сказать про перспективы 2-го квартала?

Напомню, что Россия с 1 апреля начала добровольное сокращение добычи и экспорта нефти

В Июне добыча по плану должна сократиться еще на 471 тыс баррелей/сутки до 9 млн баррелей/сутки

При этом, несмотря на снижение добычи в Апреле-Мае, по расчетам ИНТЕРФАКС, стоимость URALS в Мае снизилась на 13% до 65.4$

В пересчете на рубли это 5940 руб/бочка, что на 41% больше чем год назад, но на 15% меньше чем в Апреле

Если цена продержится на таком же уровне и в Июне, то средняя за 2-ой квартал будет примерно на уровне 1-го

Выплаты нефтяников по НДПИ в Апреле-Мае были на 7% выше чем в среднем за 1-ый квартал

Выплаты нефтяников по НДД в Апреле сократились по сравнению с Мартом на 135 млрд до 453 млрд руб

Суммарные выплаты государства нефтяникам по обратным акцизам в Апреле-Мае выросли на 23% по сравнению с средним уровнем 1-го квартала

Мы не знаем сколько добыла нефти и произвела топлива БАШНЕФТЬ в Апреле-Мае

Возможно, с точки зрения налогового бремени 2-ой квартал будет легче чем 1-ый

Привилегированные акции БАШНЕФТЬ стоят сегодня 2080 руб

Дивидендная доходность за 2023 год составляет 12%

При текущем уровне прибыли, расчетный дивиденд за 2024 год пока равен ~180 руб

Суммарный потенциальный дивиденд за следующие 14 месяцев составляет 430 руб и дает доходность 18% годовых

Но закрытость компании, отсутствие коммуникации менеджмента с миноритариями, отсутствие полноценной отчетности, отсутствие публичной стратегии развития значительно снижает привлекательность такой доходности

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником