RAZB0RKA отчета МЕЧЕЛ по РСБУ 3кв'23. Бумажный капитал

Не знаю, опубликует МЕЧЕЛ операционные результаты и МСФО за 3 квартал или нет

Обычно эти отчеты выходили 17-19 Ноября

Возможно, уже на следующей неделе в пятницу мы узнаем результаты группы

Но может быть и так, что компания перешла на полугодовые отчеты

Кратко напомню, о чем писал в разборке результатов 1 полугодия

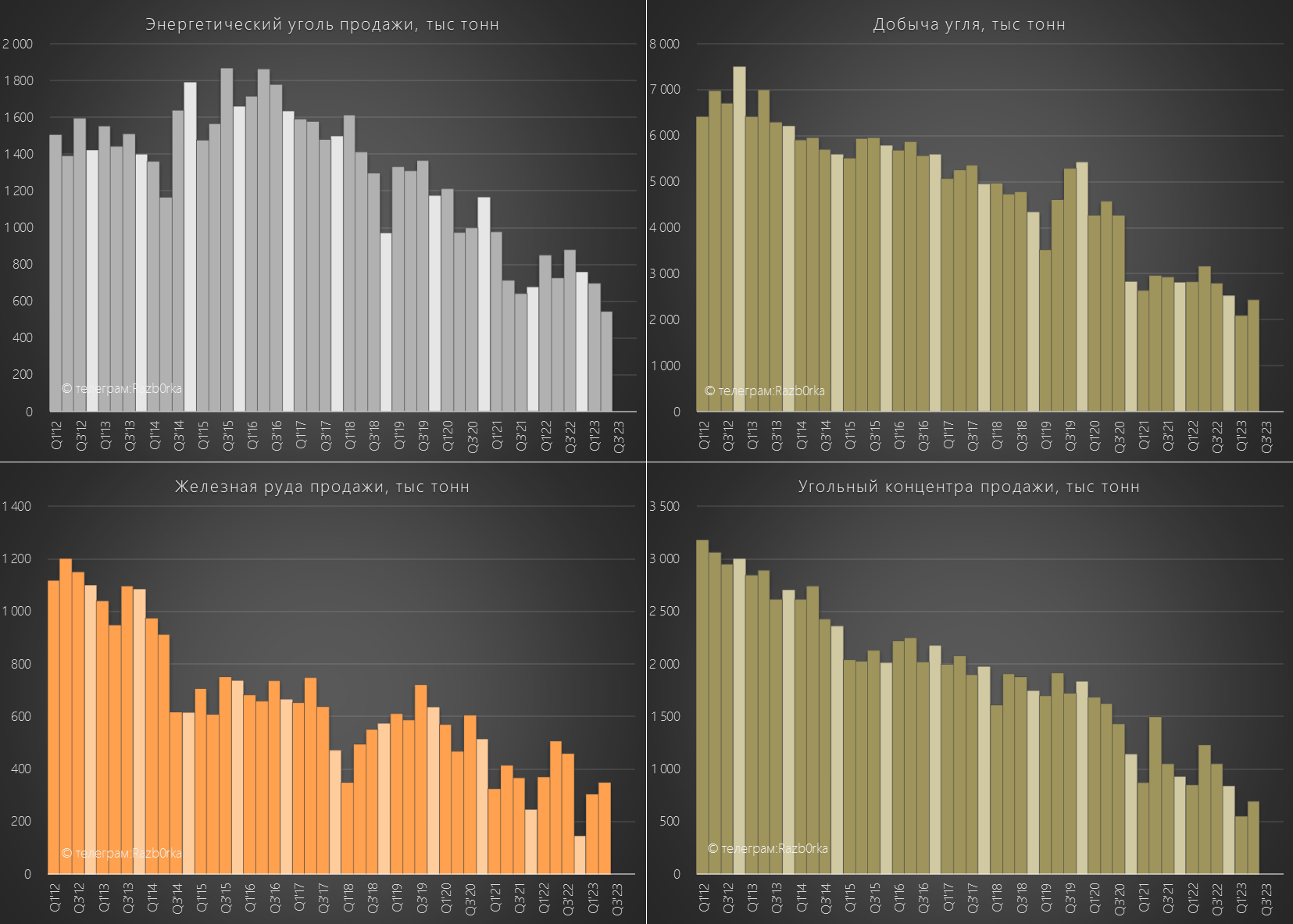

Производство и продажи основных видов продукции у компании были провальными

Добыча угля в 2 квартале -23% г-к-г, продажи энергетического угля -25% г-к-г

Продажи угольного концентрата -43% г-к-г, а железной руды -31% г-к-г

Менеджмент жаловался на трудности вывоза угля из-за ограничений РЖД

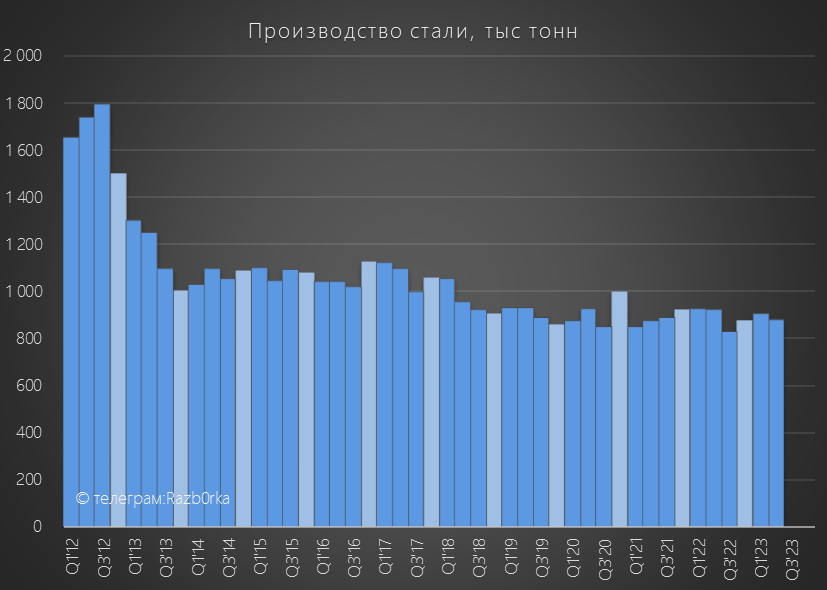

Производство стальной продукции было более стабильным, но так же снизилось

Производство стали -5% в 2кв и -3% за 1 полугодие

Продажи стальной продукции -6% в 2кв и -7% за 1 полугодие

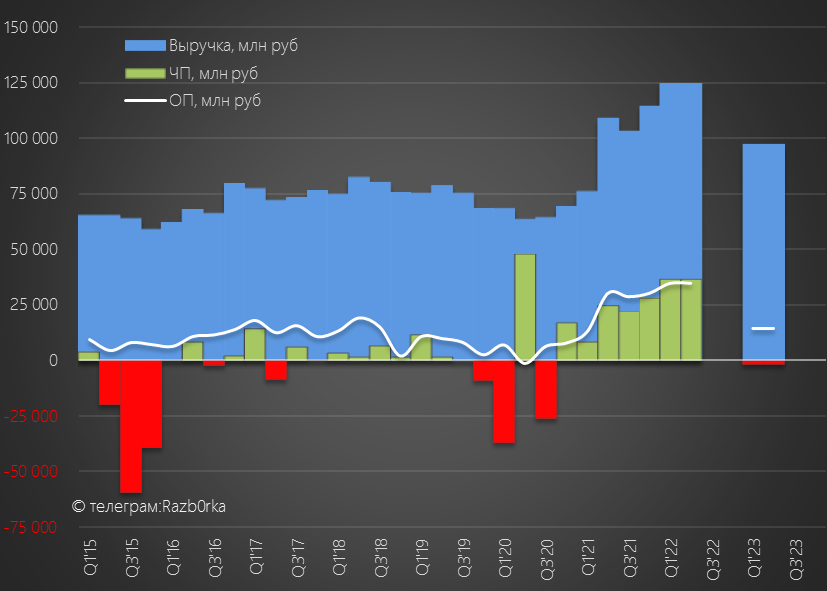

Падение продаж угля было таким сильным, что даже рост цен на металл не смог компенсировать потери

Выручка снизилась на 22% г-к-г

Операционная прибыль упала в 2.4 раза до 29 млрд руб, а чистая прибыль из-за убытка от курсовых разниц вообще ушла в минус

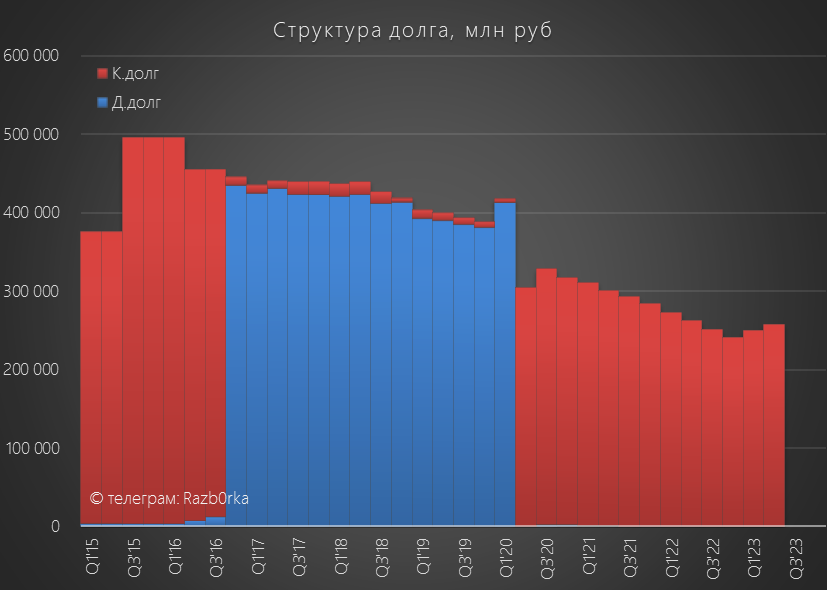

Обслуживание долга в 1 полугодии потребовало 12.6 млрд руб или почти 50% операционной прибыли

Долг, вместо ожидаемого всеми аналитиками снижения, даже вырос из-за переоценки валютной части на 17 млрд до 257 млрд руб

На мой взгляд, на фоне других металлургов результаты МЕЧЕЛ были ужасными

Но за последние 12 месяцев обыкновенные акции компании стали лидерами среди акций черных металлургов и выросли на 215% до 320 руб, а префы на 150% до 347 руб

Обратите внимание, что при текущей капитализации в 186 млрд руб за 12 месяцев объем торгов составил 428 млрд руб

В последние недели объемы торгов акций МЕЧЕЛ часто больше чем у СБЕР!

Акции дочек МЕЧЕЛ: ИЖСТАЛЬ, ЧМК, УРАЛЬСКАЯ КУЗНЯ, ЮЖКУЗБАСС, КОРШГОК так же в лидерах роста этого года

Это очень важно в контексте отчета РСБУ МЕЧЕЛ, так как как рыночная переоценка дочек влияет на прибыль головной компании холдинга

Если хотите лучше узнать про эту особенность РСБУ и про историю компании рекомендую прочитать разборку 2 квартала

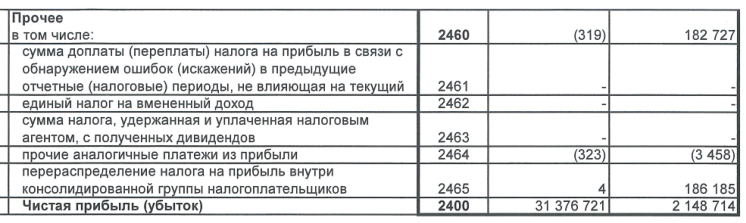

И так, что мы узнали из отчета за 3 квартал головной компании?

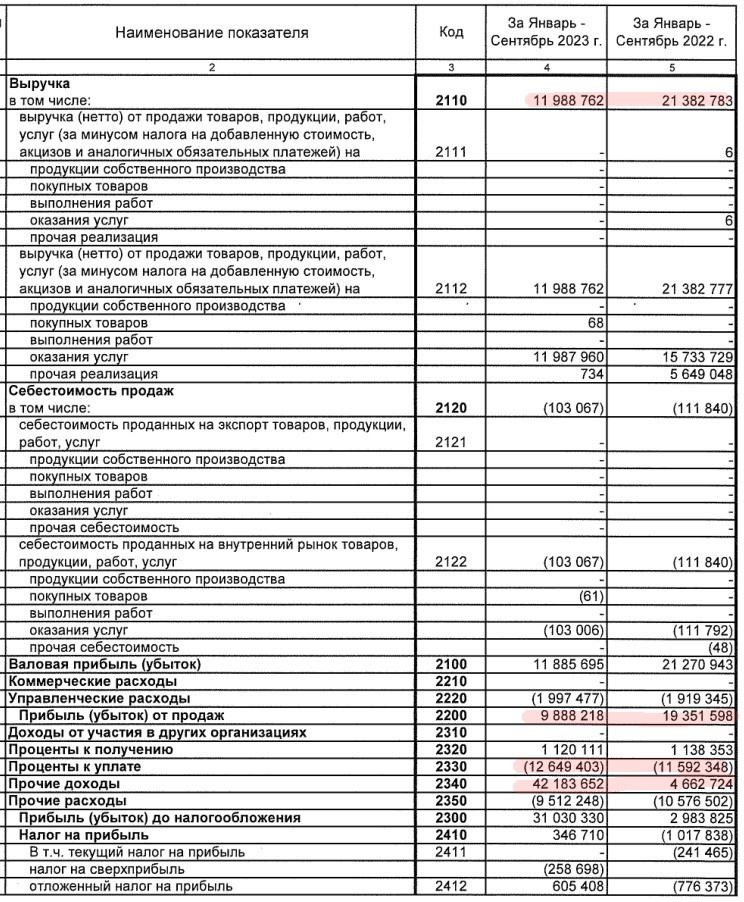

Выручка снизилась почти в 2 раза до 12 млрд руб (это платежи дочек за товарные знаки и дивиденды)

Операционная прибыль снизилась в 2 раза с 19.3 до 9.9 млрд руб

Ключевой фактор формирования прибыли 9 месяцев это 42 млрд руб прочих доходов, из них переоценка акций дочек только в 3 квартале составила около 26 млрд руб

Частично эти доходы были перекрыты убытком от Прочих расходов на 9.5 млрд руб (какие-то резервы)

В результате, чистая прибыль составила 31 млрд руб

Как Вы понимаете, ВСЯ эта прибыль "бумажная", но в случае с МЕЧЕЛ даже эта "бумажная" прибыль очень ВАЖНА!

Если читали разборку РСБУ за 2 квартал, то знаете, что именно отсутствие прибыли РСБУ за 2022 года стало формальным поводом для невыплаты рекордных дивидендов, рассчитанных исходя из большой прибыли МСФО

На мой взгляд, обыкновенные акции МЕЧЕЛ не являются инвестиционным инструментом для частного инвестора

По этому, я взвешиваю все показатели прибыли и баланса только на префы

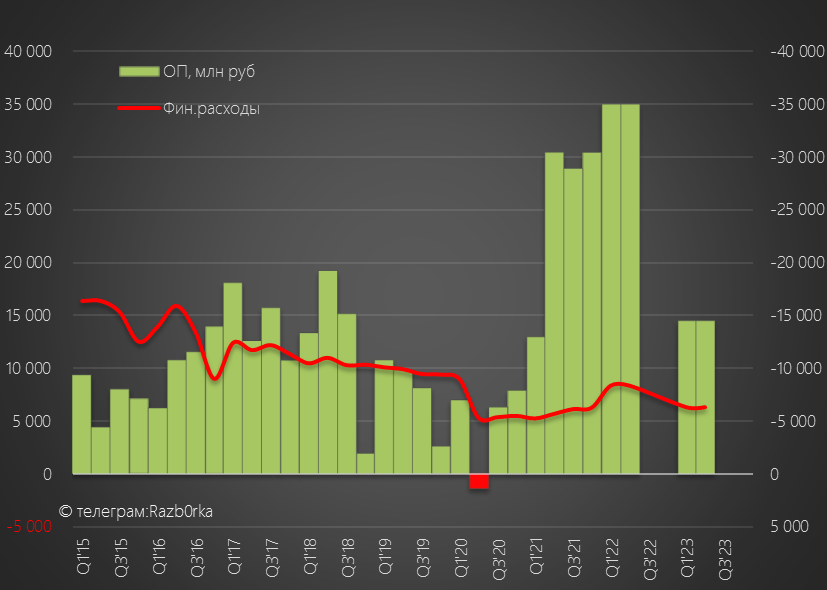

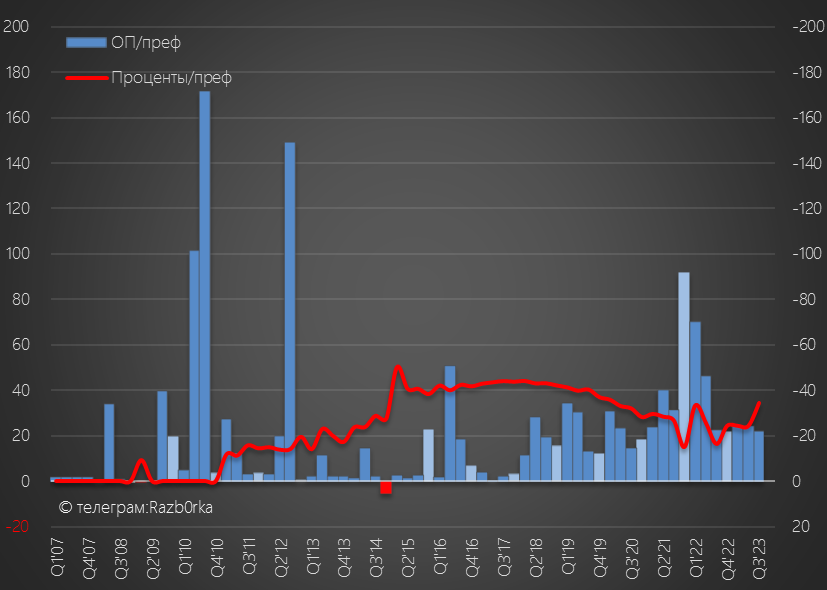

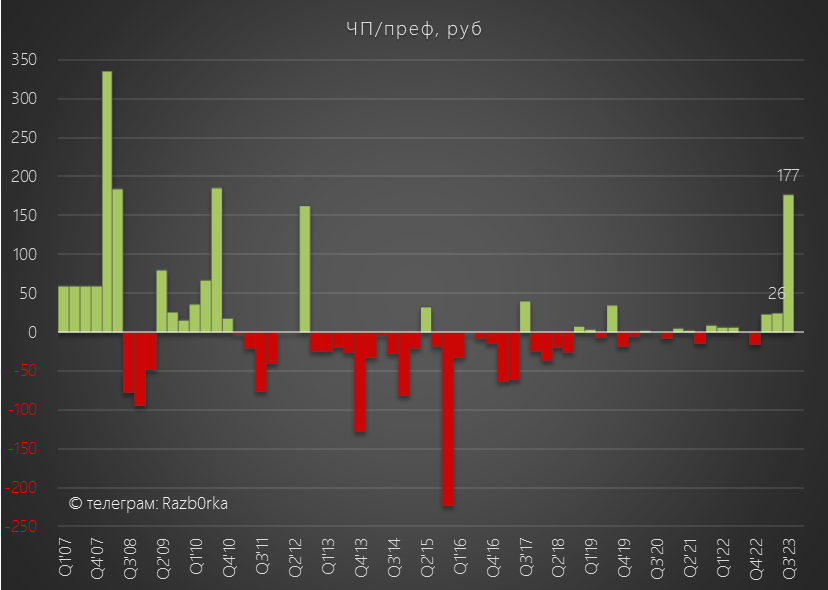

Операционная прибыль в 3 квартале составила 3 млрд руб или 22.3 руб/преф

Видно, что последние 5 кварталов платежи дочек стабильно формируют около 3 млрд руб операц.прибыли головной компании

Но в 3-ем квартале этих 3 млрд было уже недостаточно!

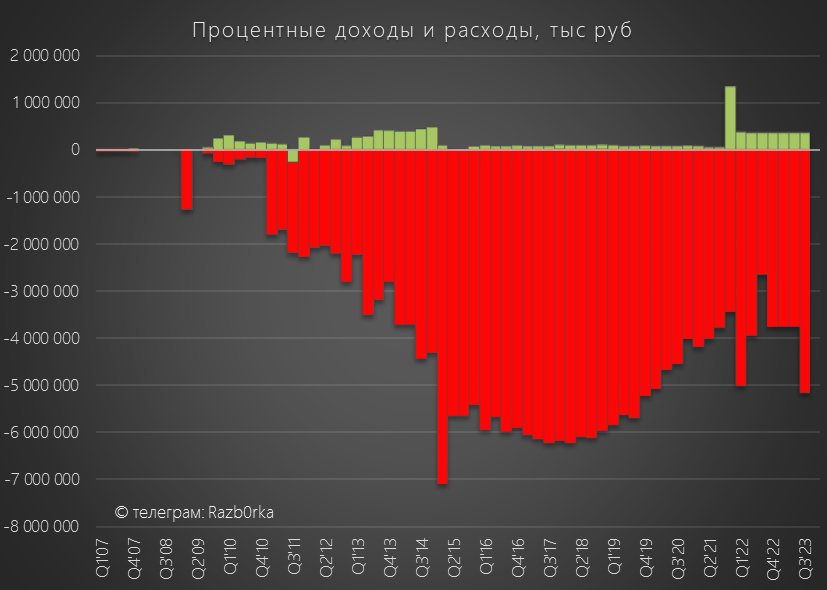

Отрицательное сальдо процентов в 3 квартале выросло до -4.8 млрд руб

Резкий рост расходов на проценты впечатляет!

Платежи по % в 3 квартале превысили операц.прибыль на 1.8 млрд руб

С этим платежами есть один нюанс, это платежи по займам, полученным от собственных дочек!

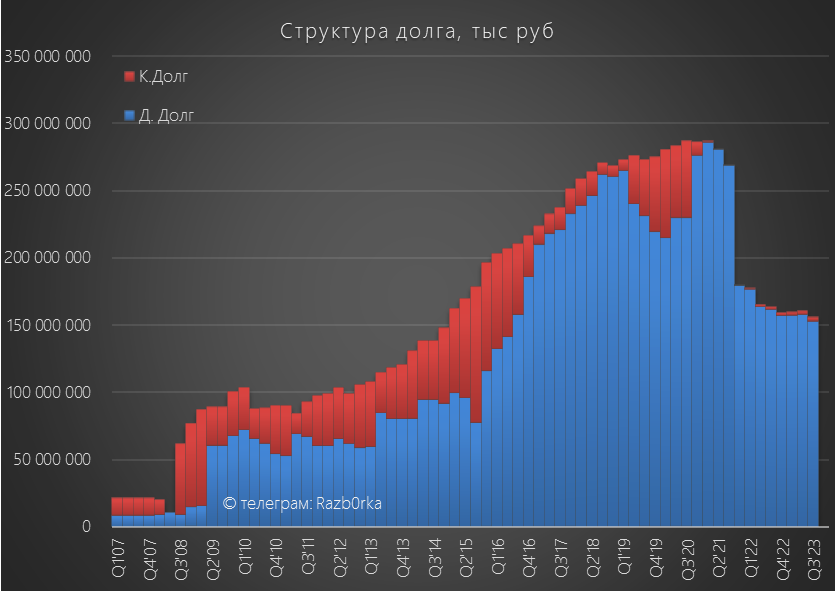

Долг головной компании перед дочками сократился на 4.6 млрд до 157 млрд руб

Если операционная прибыль была меньше расходов на проценты, то как компания вообще смогла сократить долг?

Дочки сократили свои долги перед МЕЧЕЛ сразу на 7.6 млрд руб

После расходов и уплаты % в кассе МЕЧЕЛ осталось всего 1.4 МИЛЛИОНА руб

Фанаты золотых префов МЕЧЕЛа после выхода отчета быстро посчитали, что 31 млрд руб прибыли это около 177 руб/преф

Да прибыль как бы есть, только вот денег нету!

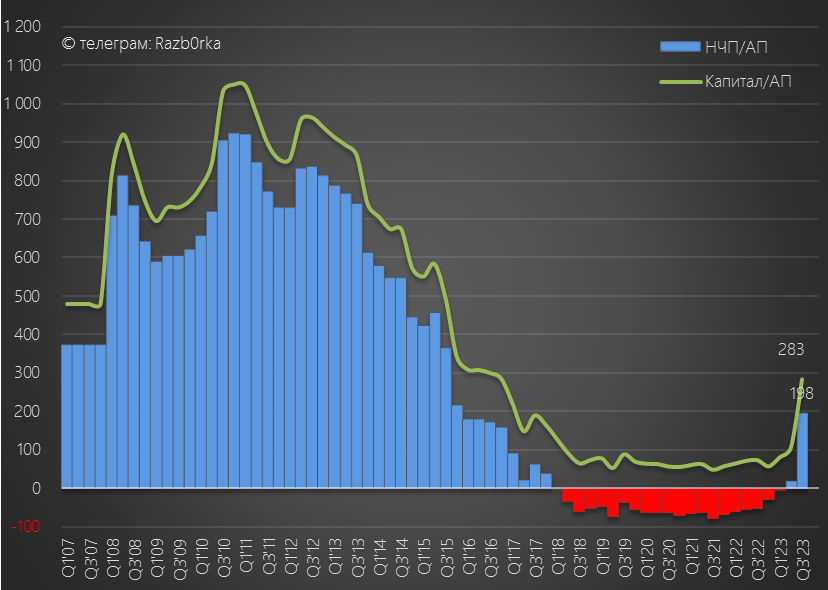

Благодаря выросшей капитализации дочек, баланс РСБУ стал временно виртуально крепче

Капитал МЕЧЕЛ вырос до 283 руб/преф, нераспределенная прибыль до 198 руб/преф

Но вы же понимаете, что будет этим "бумажным" капиталом если капитализация дочек пойдет вниз?

Правильно, он начнет стремительно "испаряться" из-за убытков от переоценки акций дочек на балансе

Вот Вам несколько графиков котировок дочек МЕЧЕЛ

ИЖСТАЛЬ выросла с 2021 года в 13 раз, на пике Сентября было х20

УРАЛЬСКАЯ КУЗНИЦА c Июня'22 выросла в 3 раза, на пиках было х4.4

ЧМК вырос с Октября'22 в 3 раза, на пиках было х6

ЮЖНЫЙ КУЗБАСС вырос с за 1.5 года в 3 раза, на пиках было х4

Кто-то может задать абсолютно корректный вопрос: "Может быть бизнес дочек и их прибыль выросли так же кратно в 4-6 раз?"

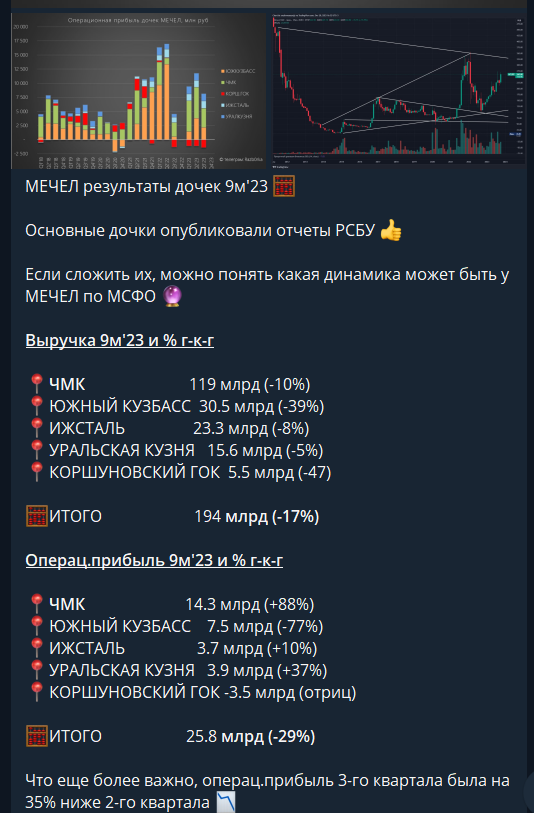

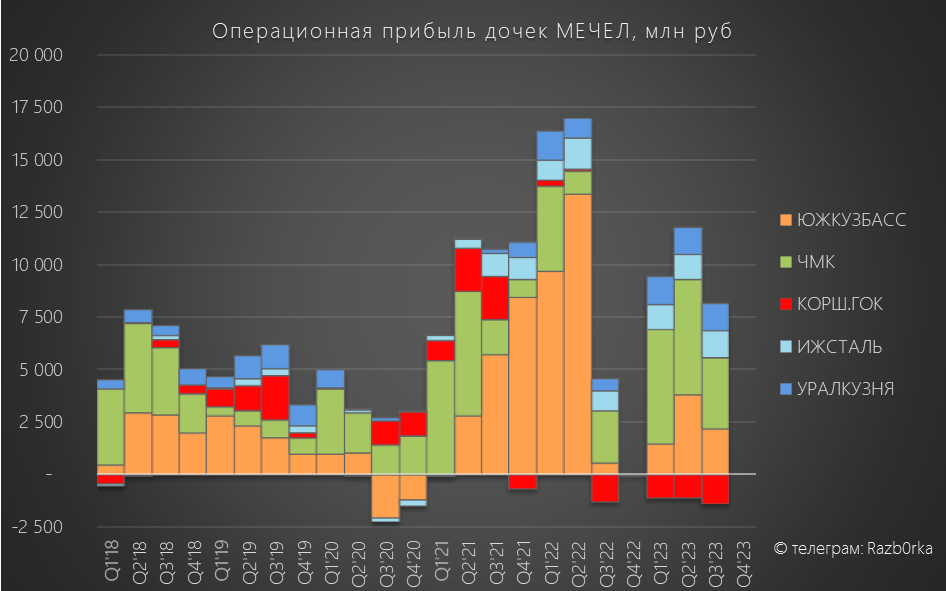

20 Октября писал о результатах дочек по РСБУ за 3 квартал

Дочки отчитываются значительно раньше чем выходит отчет МСФО группы

Понятно, что сумма прибыли РСБУ дочек и МСФО будут отличаться из-за различий стандартов в части переоценок

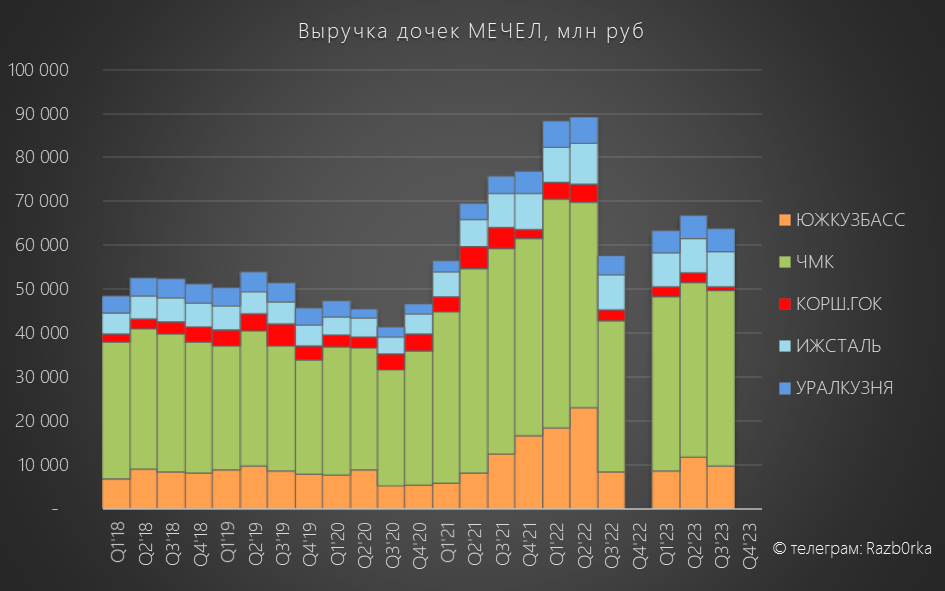

Но выручка и операционная прибыль дочек по РСБУ хорошо отражают динамику аналогичных показателей МСФО холдинга

По крайней мере, так было раньше

Как Вы видите на графике, никакого роста выручки в 4-6 раз у дочек не наблюдается

Операционная прибыль в целом ниже прошлого года и ниже чем в 2 квартале, наверное можно выделить только рост прибыли ЧМК

Котировки ЮЖНЫЙ КУЗБАСС растут даже на падении прибыли на 80%

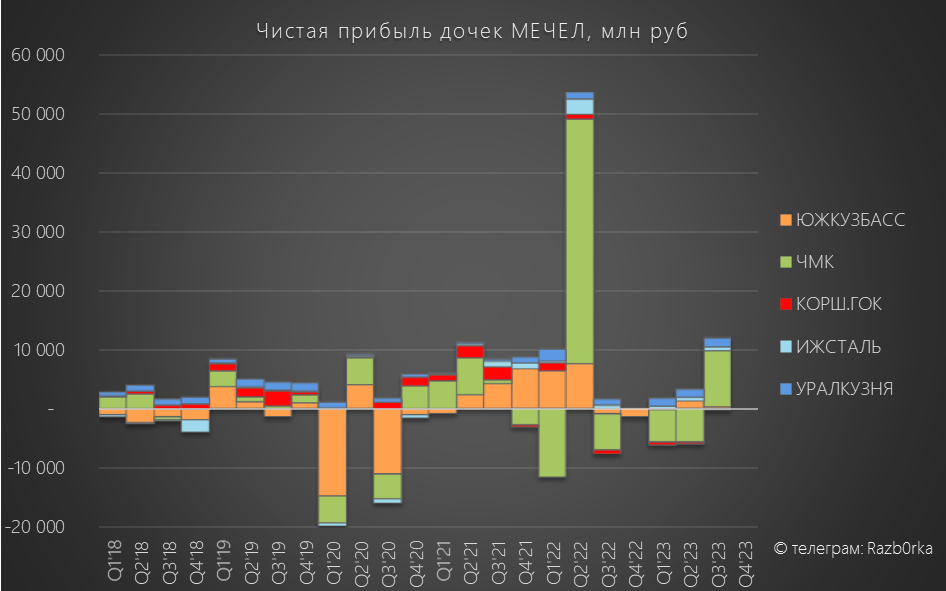

Для справки приведу график чистой прибыли дочек

На мой взгляд, рост котировок дочек МЕЧЕЛ выглядит оторвавшимся от результатов работы бизнеса

Рыночное безумие этого года помогло МЕЧЕЛ временно поправить баланс

Но рано или поздно, цена акций приходит к фундаментально обоснованной

Возможно, я слишком пессимистичен, но в условиях когда высокоэффективные металлурги такие, как СЕВЕРСТАЛЬ, ММК оказались "запертыми" с своими объемами внутри страны, у МЕЧЕЛА добавилось проблем

Без сомнений, у компании есть уникальные производства и продукты

Такие как канатная продукция и микропроволока у БМК, спецсплавы ИЖСТАЛЬ и 100 метровые рельсы ЧМК

Но достаточно ли этого, чтобы сохранять свою долю рынка в стране?

Префы торгуются почти по 350 руб и в 3.5 раза выше чем в Октябре'22

При этом, операционно бизнес стал работать намного хуже

В финансовом плане так же улучшений не видно

Кто покупает акции по 350 руб?

Думают что МЕЧЕЛ заплатит 50-100-150 руб дивидендов?

Если так, то в отчете РСБУ за 4 квартал мы должны увидеть не только бумажную прибыль от переоценок, но и движение реальных денег с дочек на головную компанию!

Но даже если и будут какие-либо дивиденды, инвестиционный кейс МЕЧЕЛа останется таким же очень сложным

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником