RAZB0RKA отчета ТАТНЕФТЬ по РСБУ 2кв'23. Не 28% и не 23%, а 18%!

3 недели назад делал разборку данных статистики по нефти и нефтепереработке в Татарстане за 5 месяцев 2023

Расчетная выручка от продажи нефти ТАТНЕФТЬ в Мае резко выросла

Выручка от нефтепродуктов была на уровне Апреля

На основе исторического веса ТАТНЕФТЬ в республиканской статистике, я предполагал, что выручка 2кв по РСБУ вырастет до 281 млрд руб

А вот прогноз операционной прибыли было делать сложно

Так как, фактическая рентабельность операционной прибыли в 1 квартале, была аномально высока для тех цен на URALS и курс $, что были в этот период

Рентабельность 28% была на 5pp выше чем 23% в 2-4 кварталах 2022

По этому, я сделал 2 сценария операционной прибыли исходя из 28% и 23%

Чистая прибыль 49 руб/акция

Дивиденд 24.5 руб/акция

Чистая прибыль 43.6 руб/акция

Дивиденд 21.8 руб/акция

Разбег расчетных показателей составлял 11%

Акции стоили на тот момент 474 руб

Писал о том, что расчетная доходность за 1 полугодие мала и составляет всего 4.5-5%

И для роста котировок нужны дополнительные драйверы в виде роста чистой прибыли в 3-4 кварталах

Похоже так думал не только я, но еще и менеджмент компании, который не стал ждать и поднял прибыль уже в 2 квартале!

Достаточно посмотреть на строку 2310!

Компания подняла 26.9 млрд руб дивидендами с дочек!

Таких больших дивидендов еще ни разу не было

С кого из этого списка могли столько много поднять?

Скорее всего, были задействованы несколько дочек, и значительную часть мог дать НПЗ ТАНЕКО, который заработал в прошлом году 37 млрд руб

Уже неоднократно писал, что в холдингах просто так не поднимают денег с дочек

Всегда есть определенная цель:

- Выкуп акций с рынка

- Выкуп акций у нерезидентов вне рынка

- Погашение долга корп.центра

- Сделки по покупке активов

- Выплата дивидендов

На мой взгляд, в данном случае скорее всего это выплата дивидендов

Почему именно сейчас потребовалось поднять такую большую сумму?

Давайте вернемся к отчету и посмотрим, как отработала головная компания без учета дивидендов дочек

Выручка 2кв'23 выросла до 287 млрд руб, но была на 18% ниже прошлого года

Ошибся с прогнозом всего на 6 млрд руб или на 2%

А вот операционная прибыль преподнесла очередной сюрприз

Не смотря на рост выручки, операционная прибыль снизилась до 22 руб/акция, что на 25% ниже 1кв'23 и на 35% ниже 2кв'22

Потому что рентабельность составила не 28% как в 1кв и не 23% как в 2-4кв'22

А всего 18% процентов, что близко к историческим минимумам!

Что еще более удивительно, такое снижение произошло на фоне значительного роста рублевой бочки URALS в 2 квартале

Чем можно объяснить такую разную динамику?

На сколько могла сократить добычу ТАТНЕФТЬ?

Разница в 4% намекает на возможное сокращение добычи

Что еще могло повлиять на снижение операционной прибыль?

Рост налогов на добычу полезных ископаемых

Государство забирает себе всё больше прибыли нефтяников

В итоге, операционная прибыль была на 12 млрд руб ниже чем расчетная в сценарии 23% и составила не 63.5 млрд, а всего 51.3 млрд руб

Таким образом, подняв дивиденды с дочек компания компенсировала это падение операц.прибыли

На динамику прибыли положительно повлияло и то, что в этом году, сальдо Прочих доходов/расходов составило +7 млрд руб, против -49 млрд руб в 1п'22

Благодаря дивидендам дочек и положительному сальдо Прочих доходов/расходов, была получена 2-ая по величине прибыль в истории!

Это 33.5 руб/акция за 2кв и 55.1 руб/акция за 1 полугодие

Если на дивиденды, как в прошлом году, направят 50% прибыли, дивиденд за 1 полугодие составит 27.5 руб

Это будет чуть меньше чем итоговый дивиденд за 2022

За последние 3 недели акции выросли на 50 руб или на 11% до 525 руб

Котировки растут 7 месяцев подряд!

Рынок не смущает ни снижение операционной прибыли нефтедобычи, ни рост налогов, ни снижение дотаций государства по нефтепереработке!

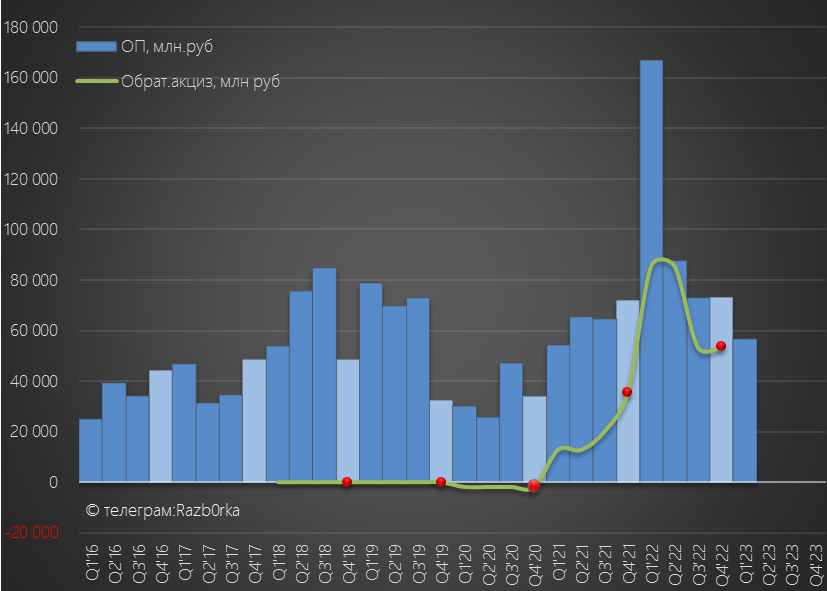

В Июле выплаты государства нефтяникам были на уровне 110 млрд руб

Но с 1 Сентября выплаты государства снизятся в 2 раза!

И не на год, как ожидалось, а на 3 года до конца 2026 года!

3 ближайших года с меньшими дотациями!

На сколько это плохо для ТАТНЕФТЬ?

В прошлом году, выплаты государства по демпферу составили 70% операционной прибыли компании по МСФО!

Может государство снижает эту выплату в ожидании роста стоимости URALS выше 100$ или роста курса $ выше 120 руб?

Пока, снижение выплат нефтяникам по дэмпферу и повышение налогов выглядит негативным фактором

В прошлом году компания объявила дивиденд за 1 полугодие 16 Августа

Может компания выплатить более 50% прибыли на дивиденды?

При этом, кэша на счетах более 100 млрд руб

Технически, ни что не мешает выплатить более 27.5 руб/акция и 64 млрд руб

Кроме того отмечу, что бюджет республики из-за повышение федерального НДПИ уже недополучил с ТАТНЕФТЬ почти 9 млрд руб налога на прибыль

Если дадут больше 27.5 руб, рынок скорее всего обрадуется и поднимет котировки еще выше!

Абсурдность текущей рыночной ситуации в том, что цена акций определяется простым пересчетом 10% дивидендной доходности

Условные 30 руб дивидендов ТАТНЕФТЬ приведут к тому, что акций вырастет еще на 75 руб до 600 руб и будет торговаться с той же 5% доходностью за полугодие

И не важно как были сформированы эти дивиденды, не важно что там с реальной прибылью, не важно какие перспективы будущих дивидендов

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником