RAZB0RKA отчета ФОСАГРО по МСФО 3кв'22. Купаемся в золотом фосфоре и азоте...

Прошлый раз разбирал супер-позитивный МСФО по итогам 1п'22

На тот момент, выручка,прибыль и дивиденды были на рекордных уровнях

На днях вышел операц.отчет и МСФО за 3кв'22 - давайте посмотрим продолжает ли компания "купаться" в деньгах

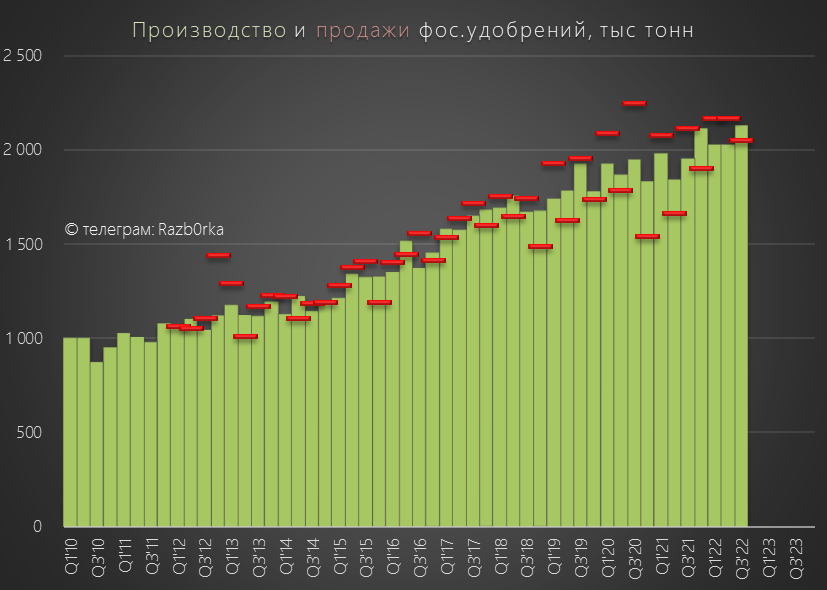

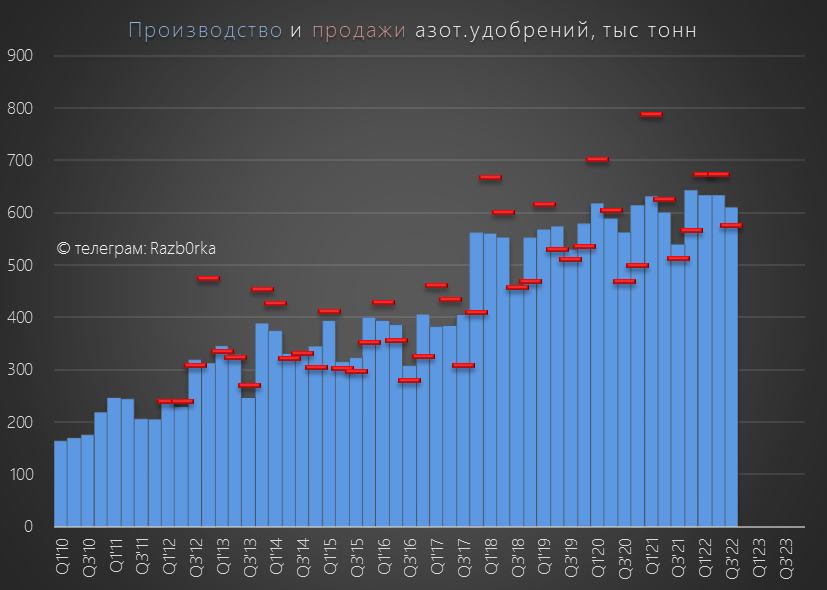

И так, начнем с производства и продаж

Добыча на максимуме, но продажи просели = сработали на склад

Продажи 3кв'22 ниже чем 3кв'21

Позже посмотрим как это сказалось на рабочем капитале и FCF

Производство снизилось к 2кв'22, продажи снизились еще больше

Но продажи 3кв'22 значительно выше чем в 3кв'21!

Производство 3кв'22 так же значительно выше 3кв'21

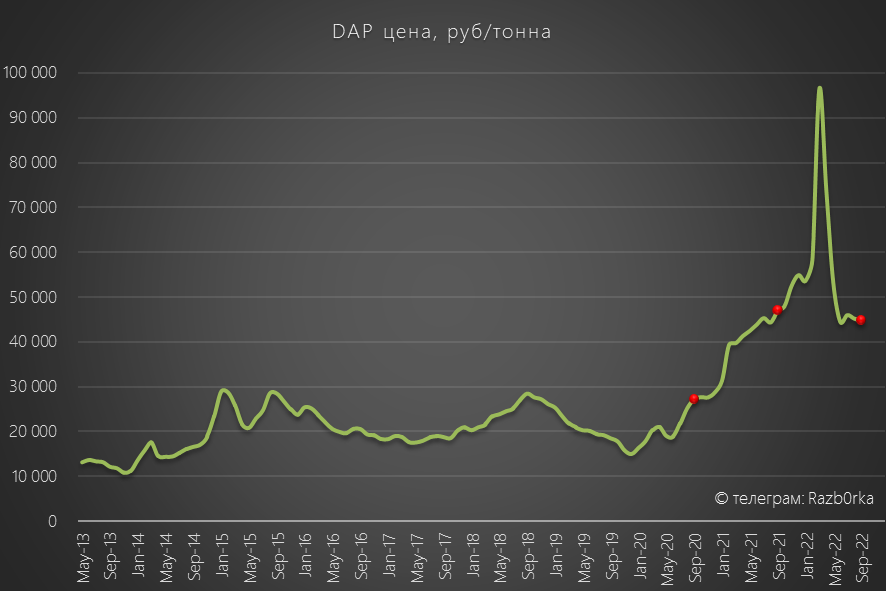

В Сентябре'22 рублевая цена была уже ниже чем в Сентябре'21

Но в сравнении с ценами 2020-го, текущие цены "в космосе"

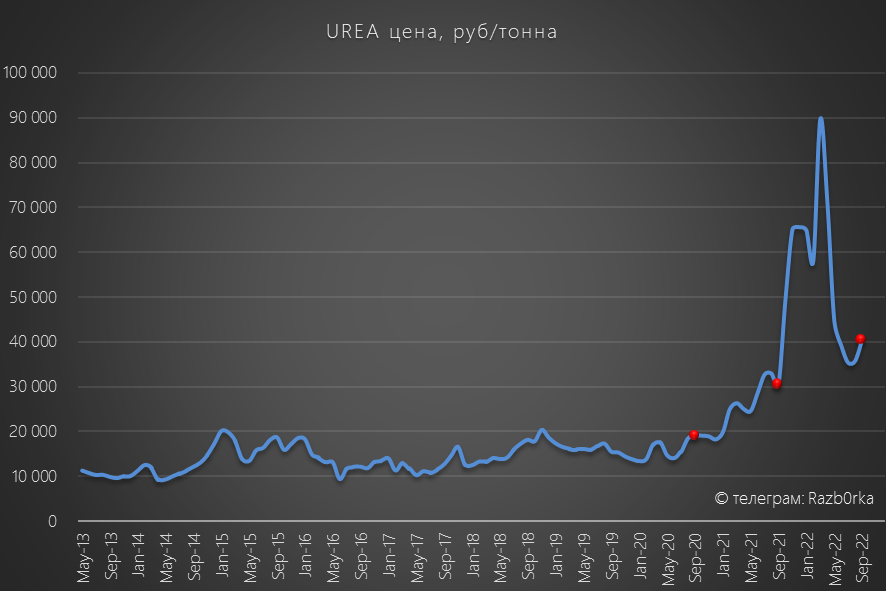

Цена на азот.удобрения зависит от цены на основное сырье - природный газ

Цены в Сентябре'22 значительно выше Сентября'21, не говоря уже про 2020

И так, вводные для фин.отчета:

- Продажи 3кв'22 ниже производства 3кв'22

- Продажи выше чем год назад

- Цена на фос.удобрения ниже чем год назад

- Цена на азот.удобрения выше чем год назад

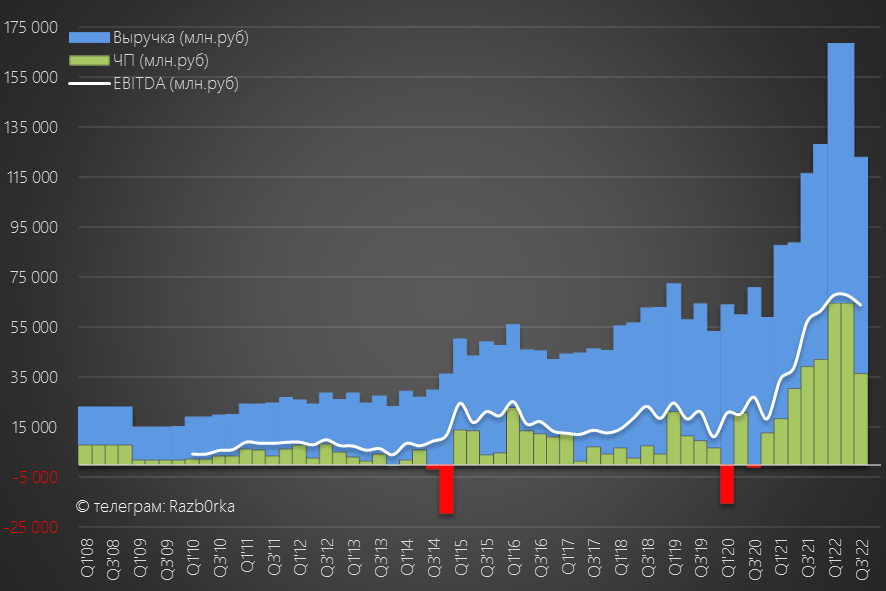

Давайте посмотрим какой в результате получился отчет МСФО

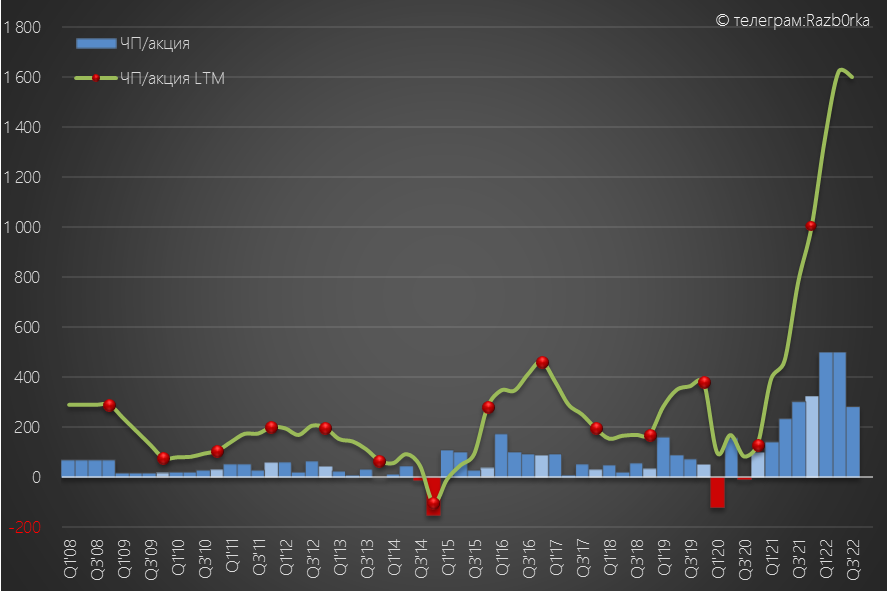

Выручка 3кв снизилась на 27% , чистая прибыль на 44%

Но обратите внимание на EBITDA которая почти не изменилась!

Как такое возможно при таком значительном падении выручки?

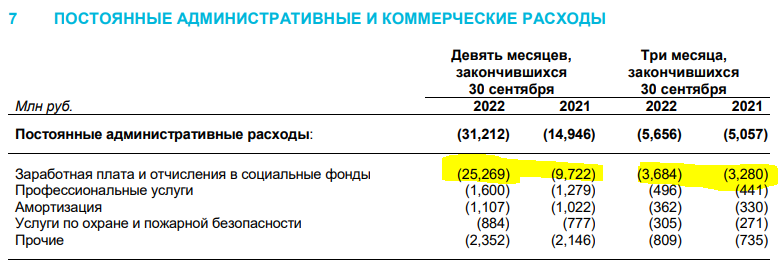

Все дело в снижении административных расходов и в курсовых разницах, которые не учитываются в EBITDА, но учитываются в чистой прибыли

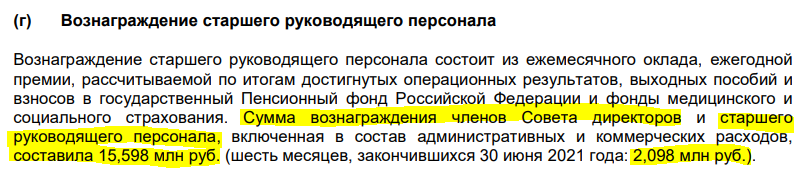

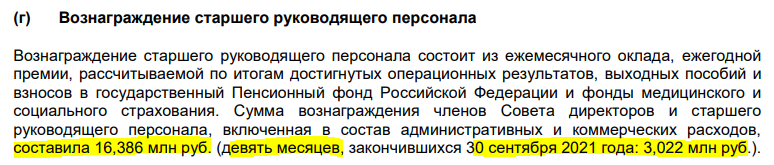

Чем вызван такой резкий рост заработных плат в 1п'22?

В 3кв'22 таких расходов уже не было

А курсовые разницы добавили в прибыль 1п'22 более 50 млрд руб, и "забрали" в 3кв'22 почти 12 млрд руб

В результате, прибыль была искажена вверх в 1п'22 и вниз в 3кв'22

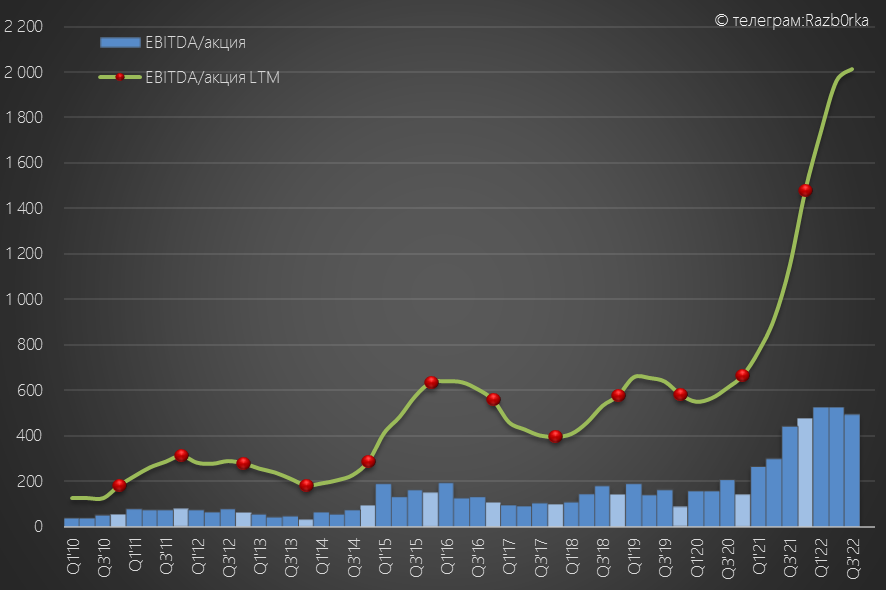

Прибыль МСФО не влияет на дивиденды, с недавних пор компания решила платить дивиденды из FCF (свободного денежного потока)

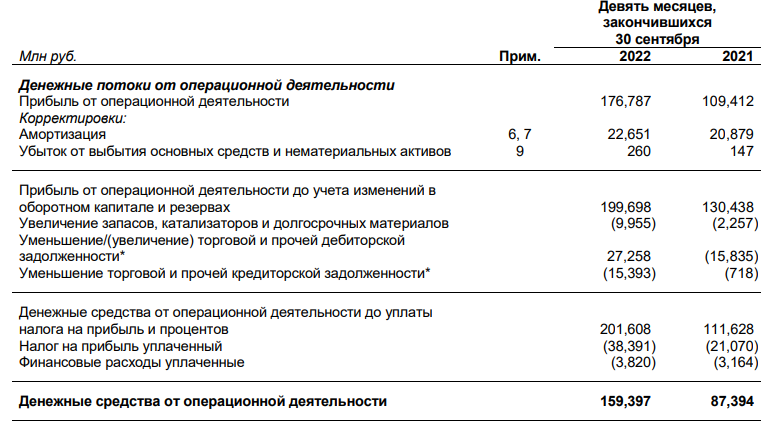

Выше в обзоре операционных результатов и продаж я писал что из-за превышения производства над продажами могли увеличиться запасы и рабочий капитал

Но по факту, увеличение запасов на 10 млрд руб с лихвой было компенсировано сокращением дебиторской задолженности на 27 млрд руб!

Если бы не сокращали кредиторку на 15.4 млрд руб, был бы получен рекордный операционный денежный поток

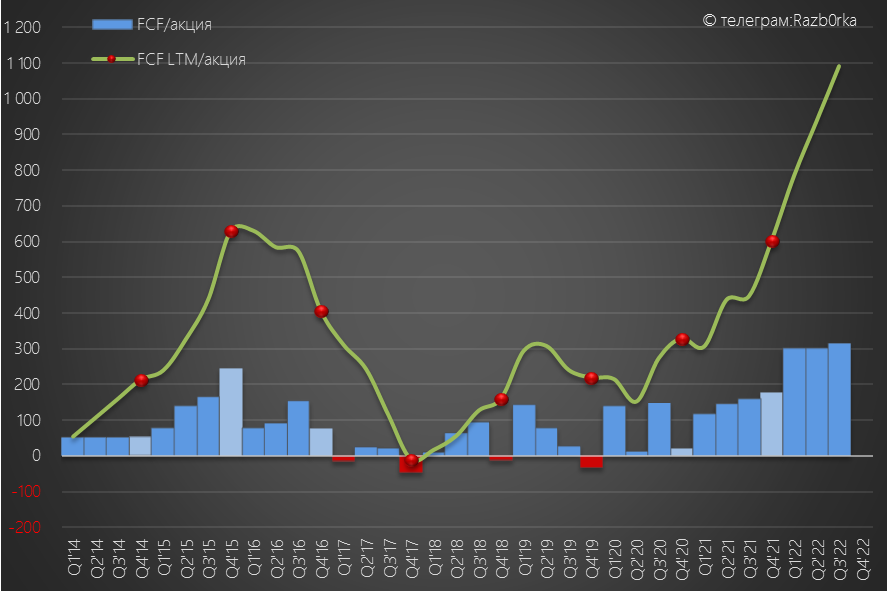

Но даже без корректировок, свободный денежный поток (FCF) рекордный!

На фоне таких рекордных денежных потоков, компания рекомендовала выплатить 318 руб/акция дивидендов за 3кв'22

Дивиденд равен 100% FCF за 3кв'22

Дивидендная доходность за 3кв составляет 4.8%

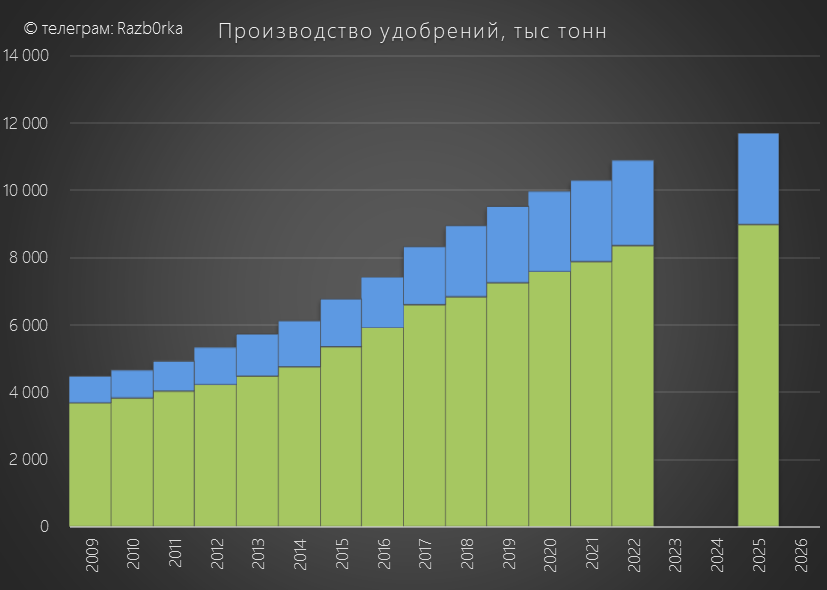

По планам компании, к 2025 году производство увеличится до 12 млн тонн

Напишите в комментариях, готовы ли вы покупать акции компании по текущим ценам

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником