RAZB0RKA отчета ЛУКОЙЛ по РСБУ 3кв'23. Рост цен и демпфера

Кратко напомню, что такое РСБУ у ЛУКОЙЛа и какие результаты были в 2 квартале

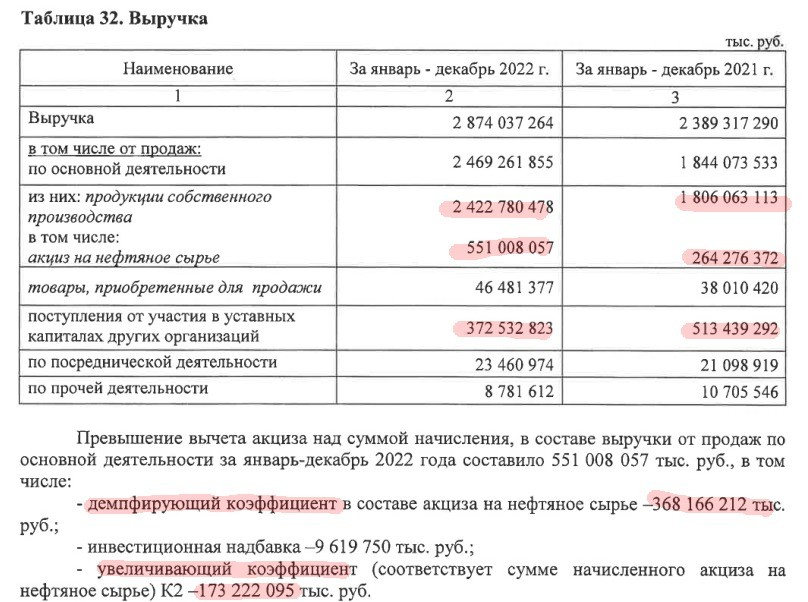

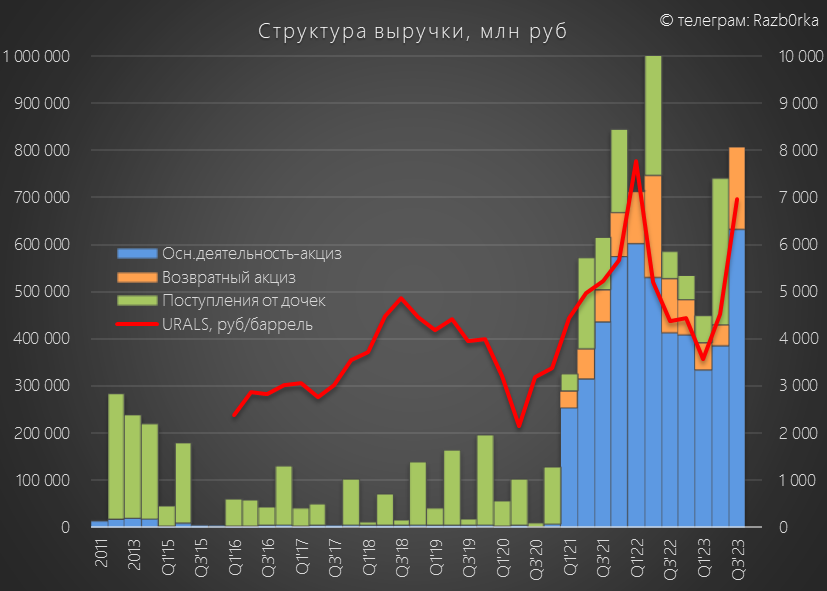

К сожалению, с 2021 года компания раскрывает структуру выручки только в годовых отчетах

Вот как она выглядела за 2022 год

Видно какой значительный вклад в выручку делают акцизы и дивиденды

Я для себя пытаюсь восстановить квартальную структуру выручки на основе цен на нефть и данных МИНФИНА об акцизах, чтобы хотя бы примерно представлять как была сформирована выручка и прибыль

В 1 полугодии по моим расчетам, компания подняла около 300 млрд руб дивидендов, что и сформировало значительный скачок в выручке

Как можно проверить мои догадки?

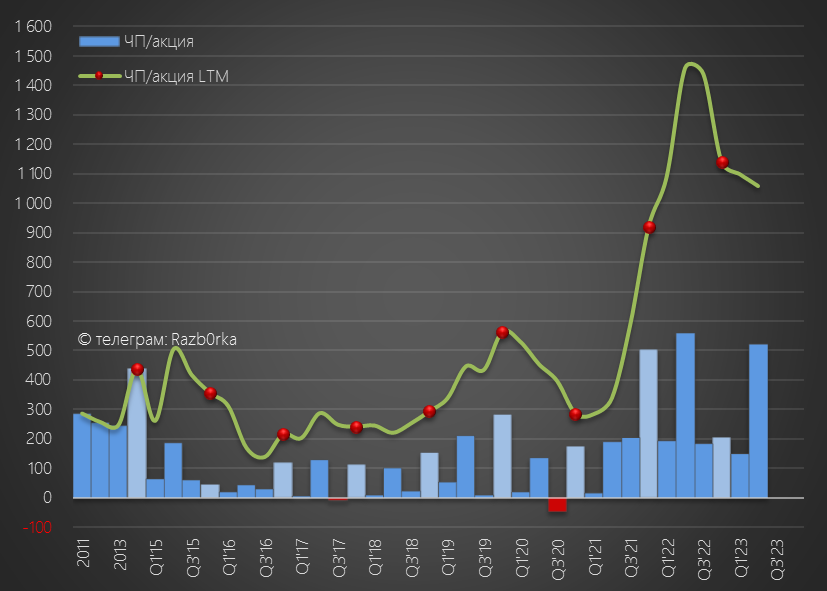

В этом может помочь показатель рентабельности операц.прибыли

В кварталы когда дивиденды не поднимают рентабельность возвращается к средним значениям

Как например, это произошло в 3 квартале

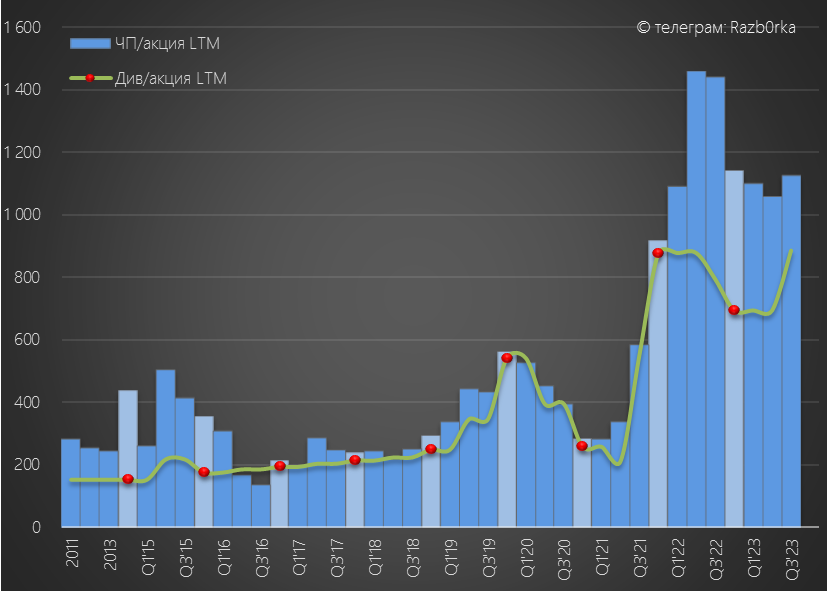

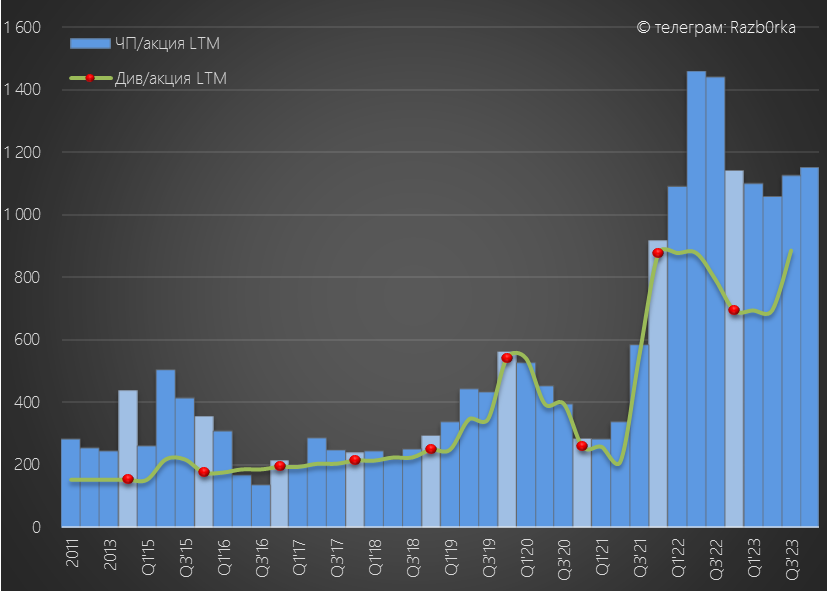

Чистая прибыль РСБУ, которая по закону является источником выплаты дивидендов составила 669 руб за 1 полугодие

В предыдущие годы ЛУКОЙЛ выплачивал около 100% прибыли РСБУ на дивиденды

Но за 2022 год по какой-то причине было выплачено всего 61% прибыли

Писал в разборке о том, что если компания вернется к практике выплаты 100% прибыли дивиденд составит солидные 669 руб

Акции на тот момент стоили 6065 руб и такой дивиденд подразумевал хороший потенциал роста акций

В конце Августа был опубликован отчет МСФО за 1 полугодие

Он был раскрыт в сокращенной форме без детализации денежных потоков из которых делается расчет дивидендов

По моим расчетам, на основе исторических данных, дивиденд за 9 месяцев должен был составить 511 руб/акция

Рыночный консенсус аналитиков давал прогноз около 570 руб

В итоге, на прошлой неделе менеджмент рекомендовал выплатить всего 447 руб с отсечкой 17 Декабря

К этой рекомендации акции выросли уже до 7260 руб и доходность за полугодие снизилась до 6%

Новостей про одобрение властями выкупа акций ЛУКОЙЛа у нерезидентов до сих пор нет

Напомню, что компания хотела выкупить до 25% своих акций за пол-цены

Важно что ЛУКОЙЛ хотел выкупать акции на деньги, которые находились на счетах его зарубежных дочек!

Давайте посмотрим отчет за 3 квартал, может быть мы увидим признаки подготовки к выкупу в российском периметре

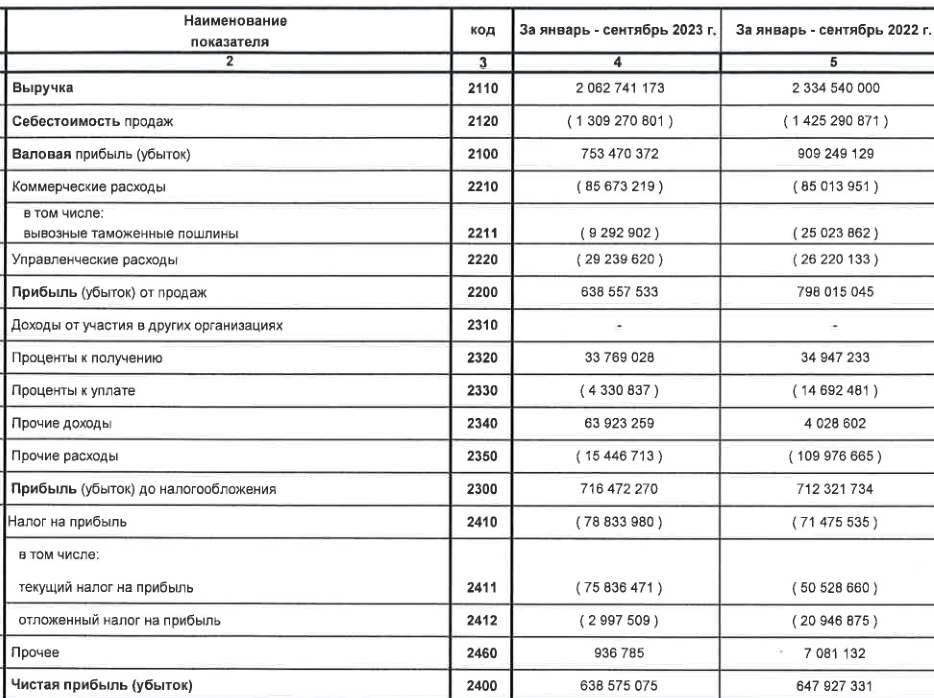

Динамика показателей 9 месяцев:

На первый взгляд, результаты по чистой прибыли практически одинаковы

Давайте разбираться так ли это на самом деле

Выручка 3 квартала выросла на 38% г-к-г до 814 млрд руб

Дивидендов дочек в 3 квартале судя по всему не поднимали

По моим расчетам, выручка от основной деятельности НПЗ и обратный акциз выросли более чем на 50%

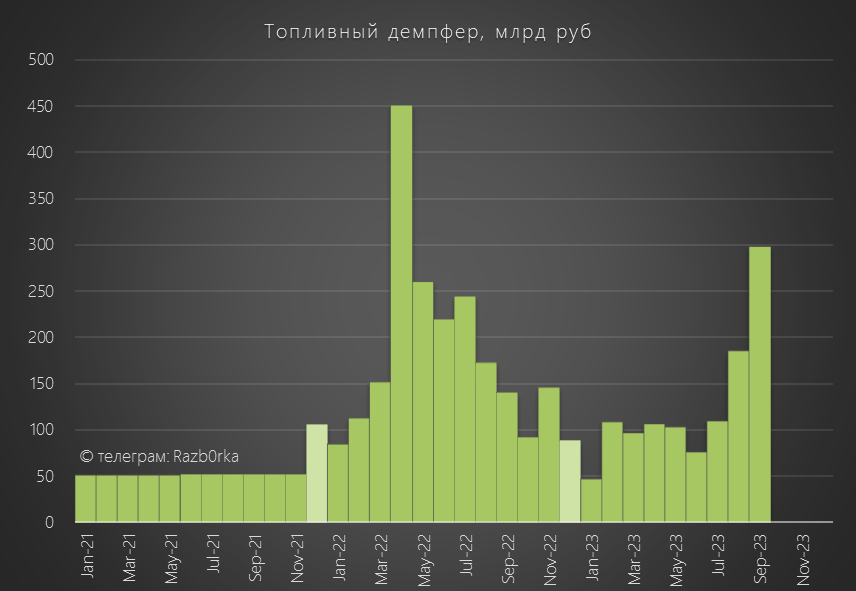

Факторами роста выручки являлись рекордные цены на топливо на оптовом рынке и резкое увеличение выплат государства по топливному демпферу

В 3 квартале государство выплатило нефтяникам около 600 млрд, из которых ЛУКОЙЛ мог получить около 150-170 млрд руб

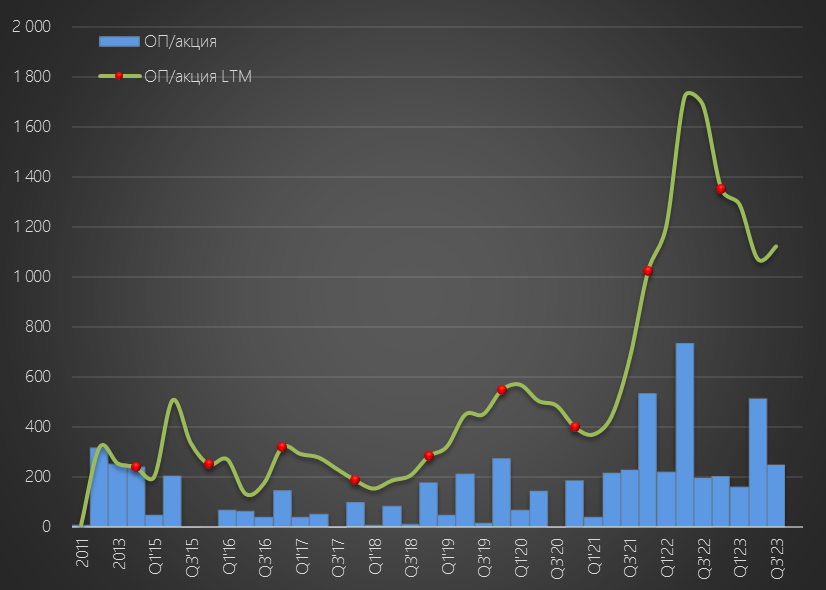

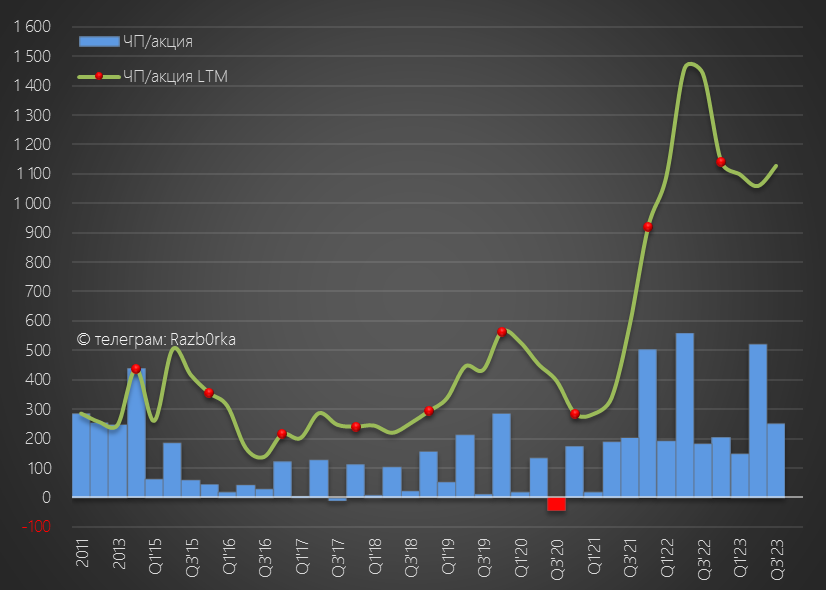

Без дивидендов дочек, но с увеличенным демпфером операционная рентабельность вернулась на уровень 21% и операционная прибыль в 3кв выросла на 26% г-к-г до 171 млрд руб или 247 руб/аккция

За 9 месяцев на операционном уровне заработано 922 руб/акция против 1152 руб/акция за 9м'22

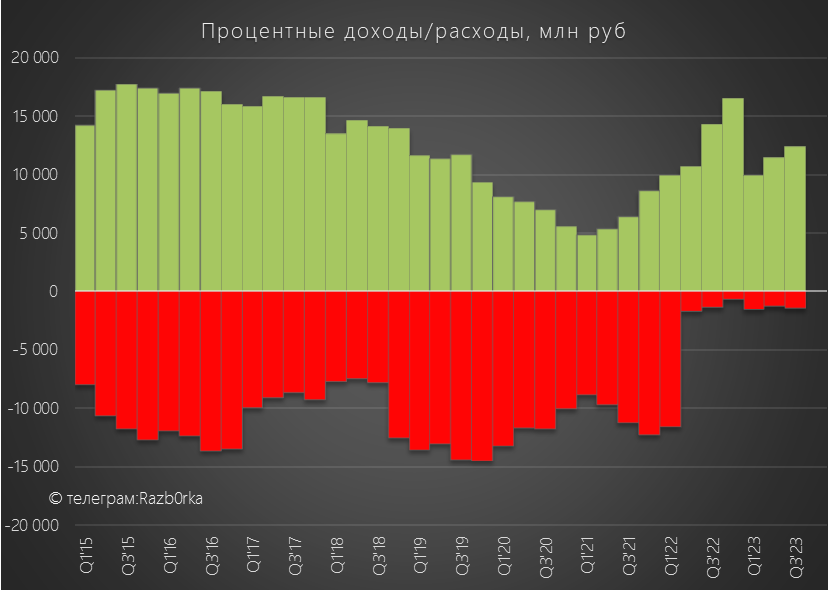

Сальдо процентов в 3 квартале добавило еще 11 млрд руб прибыли

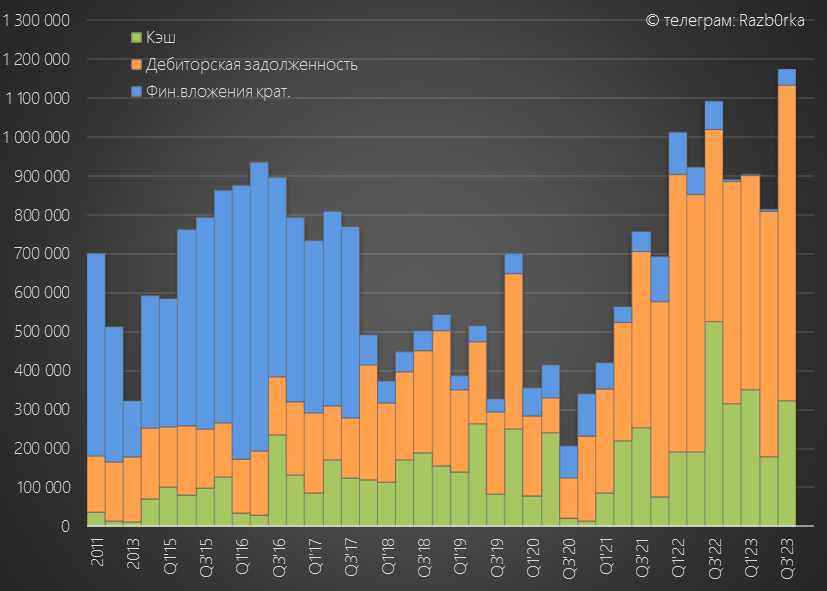

Денежная позиция увеличилась за квартал на 144 млрд до 324 млрд руб

Еще 39 млрд были отправлены в финансовые вложения (депозиты, займы дочкам)

При этом, дебиторская задолженность выросла на 179 млрд до рекордных 807 млрд руб

Вы наверное спросите, как при операционной прибыли в 171 млрд руб и 11 млрд полученных процентов оборотные активы могли вырасти на 400 млрд?

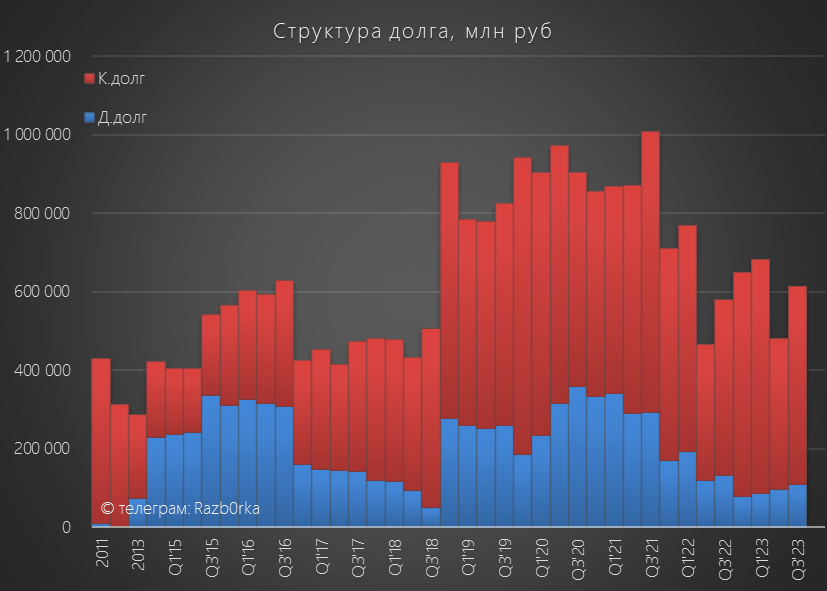

Часть денежных средств в размере 133 млрд руб было взято в кредит!

Возможно увеличение кредита нужно было для выплаты 300 млрд руб промежуточных дивидендов

Так как часть заработанных денег пока еще не была получена от клиентов и зависла в дебиторской задолженности

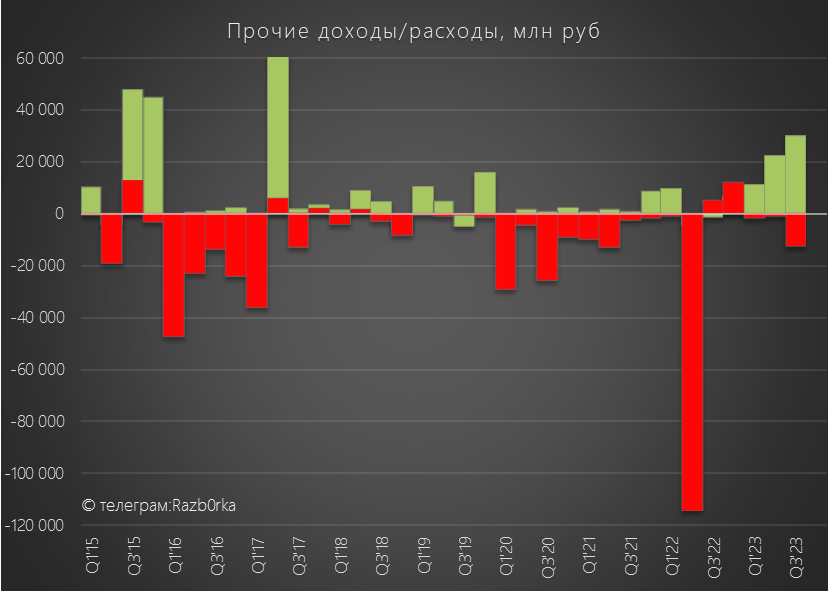

Часть оборотных активов (валютная часть кэша и дебиторки) были переоценены на балансе на 30 млрд руб, что было отражено в прочих доходах

В результате, операционная прибыль в 171 млрд руб, 11 млрд руб полученных % и 30 млрд Прочих доходов после уплаты налогов сформировали 175 млрд руб или 253 руб/акция чистой прибыли

За 9 месяцев в дивидендной копилке 2023 года уже накоплено 922 руб/акция

447 руб из них уже "использовали" в качестве промежуточных дивидендов за 9 месяцев, осталось 475 руб/акция

Мы не знаем будет менеджмент поднимать дивиденды с дочек в 4 квартале или нет

Но судя по текущим ценам на нефть и нефтепродукты, можно ожидать, что операционная прибыль РСБУ составит около 170-180 млрд руб

Еще 11-15 млрд руб дадут проценты по финансовым вложениям

Без учета возможных переоценок, это еще 230-250 руб/акция в дивидендную копилку 2023 года

С учетом прибыли за 9 месяцев, это около 1150 руб/акция

Сколько % прибыли компания направит на выплату?

Давайте посчитаем оба варианта

Мне конечно больше нравится второй вариант, но на нашем рынке надо быть готовым ко всему!

Акции откатились от исторических максимумов, достигнутых в Октябре, и торгуются сегодня по 7227 руб

Дивидендная доходность за 4 квартал может составить от 3 до 9%

Суммарный дивиденд за 2023 год, с учетом промежуточного, от 670 до 1110 руб/акция

Судя по котировкам, рынок пока верит в какой-то средний вариант

Новая ставка ЦБ в 15% делает сложным ответ на вопрос много это или мало 9-15% дивидендов в одной из топовых бумаг на нашем рынке

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником