RAZB0RKA отчета МОСЭНЕРГО по РСБУ 2кв'23. POWER BANK

Энергетические дочки ГАЗПРОМ возвращаются к публикации отчетности

На прошлой неделе свой отчет РСБУ опубликовала МОСЭНЕРГО

Напомню, что в прошлом году и в 1кв'23 приходилось изощряться и высчитывать прибыль и дивиденд исходя из данных Стоимости Чистых Активов (СЧА)

И если с расчетом прибыли все было хорошо, то мои прогнозы по дивидендами за 2022 не сбылись

Из-за того, что компании отклонились от своих дивидендных политик и не очистили прибыль для расчета дивиденда от бумажных факторов

Подробно писал сколько и какие корректировки должны были сделать бухгалтеры для расчета дивидендов

Так же приводил расчеты прибыли уже 1 квартала в котором прибыль МОСЭНЕРГО снизилась на 17% г-к-г

Без отчета невозможно было сказать за счет чего произошло такое сильное снижение

Теперь у нас есть отчет за 2кв, и можно попробовать разобраться в причинах

Динамика основных показателей 1 полугодия:

Динамика мягко говоря не очень, и кроме того не понятно какая динамика была по кварталам

Компании становится хуже или лучше?

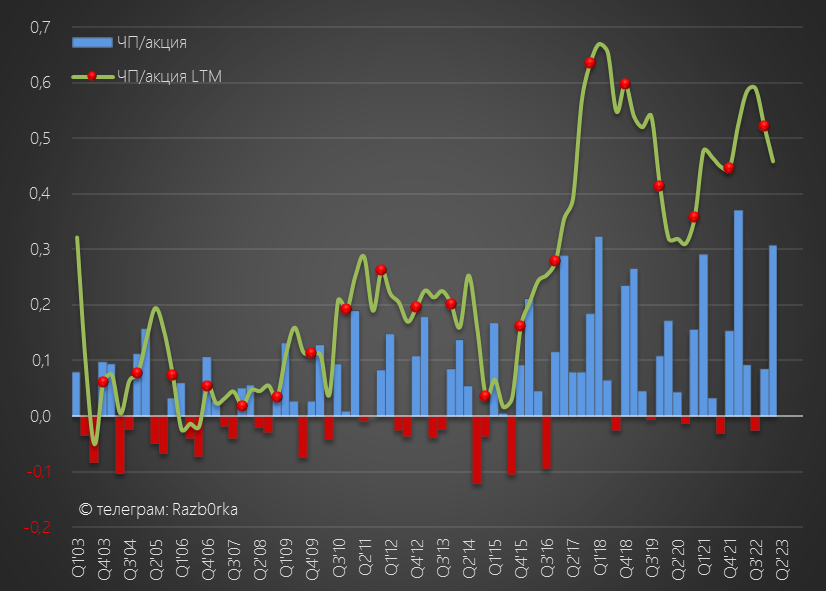

Чтобы ответить на этот вопрос, я "реставрировал" показатели кварталов используя тот факт, что мы знаем чистую прибыль 1кв по данным СЧА

Возможно, я в чем-то мог ошибиться в распределении весов между 1 и 2 кварталом, но сумма кварталов будет равна факту из отчета

Но для начала, для лучшего понимания контекста напомню операционные результаты 2 квартала

Выработка электроэнергии станциями МОСЭНЕРГО снизилась в 2кв на 2% г-к-г

Компания объясняла это более теплой погодой и более ранним завершением отопительного сезона

Эти же факторы еще более сильно повлияли на выработку тепла

Но в целом, за 1 полугодие производство электроэнергии было +0.7% к 1п'22, а тепла -7%

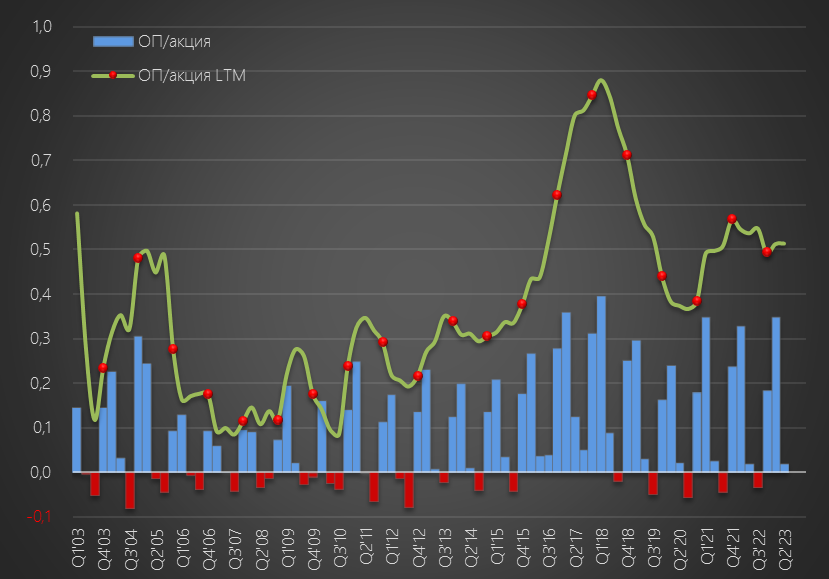

Обратите внимание на сколько сильная сезонность у бизнеса компании, что делает график прибыли и выручки очень необычным

По соотношению столбиков выручки и прибыли понятно, что рентабельность достаточно низкая и легко в низкий сезон может становится отрицательной

В отличие от ОГК-2, которую разбирал на прошлой неделе, производственные результаты влияют на финансовые показатели МОСЭНЕРГО

Видно, что в зимние месяцы и тепло и производство электроэнергии дают свой вклад в прибыль

К ним добавляются небольшие платежи за установленную мощность

Благодаря чему, операционная прибыль компании в 1-2кв была на 6% выше чем год назад!

Операционная прибыль 2кв составила 0.2 руб/акция и 0.37 руб/акция за 1 п'23

Традиционно 3-4 квартал слабее 1-2 квартала и умножать 0.37 на 2 нельзя

По текущей динамике, по итогам 2023 компания покажет 0.52-0.55 руб/акция

Если операционная прибыль выросла на 6%, то как могла чистая прибыль упасть на 22%?

1-ая причина это то, что в прошлом году были значительные Прочие доходы 6.4 млрд руб

Скорее всего, это было связано с вступлением в силу нового стандарта бухотчетности и переоценкой баланса

Такие "качели" в отчетах российских компаний мы видели уже не один раз

В этом году, сальдо прочих расходов и доходов около 0

2-ая причина это меньшие %, полученные по выданным МОСЭНЕРГО займам

В прошлом году в 1 полугодии, на фоне взлета ставки ЦБ, доход компании по % составил 3 млрд руб, а в этом только 2 млрд

Обратите внимание, что расходы на % так же значительно снизились

Компания полностью погасила свой долг!

И теперь бизнес-модель МОСЭНЕРГО состоит из производства и финансовой деятельности

МОСЭНЕРГО это такой POWER BANK, который кредитует дочки и сам ГАЗПРОМ почти на 80 млрд руб

В результате снижения сальдо прочих доходов и снижения %, чистая прибыль снизилась на 22% до 0.03 руб/акция за 2кв и 0.34 руб/акция за 1 полугодие

Скорее всего, повторить результат прошлого года будет сложно и прибыль снизится до 0.38-0.39 руб/акция

В 2022 году на дивиденд было направлено 37% прибыли РСБУ или 0.18 руб/акция

Думаю, что в базовом сценарии можно рассчитывать на примерно такую же выплату за счет возможного повышения % выплаты

Акции проявляют чудеса стойкости и торгуются на рекордных за последние 5 лет уровнях

Прогнозная дивидендная доходность за 2023 по текущей цене всего 6%

Что закладывает в такую высокую оценку МОСЭНЕРГО рынок?

Бизнес не растет физически в размерах

Надеется на повышение выплаты до 100% прибыли РСБУ для того, чтобы помочь ГАЗПРОМ-папе?

Лично для меня это недостаточный повод для такой оценки

Но на рынке всегда найдется покупатель на любой актив по любой цене

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником