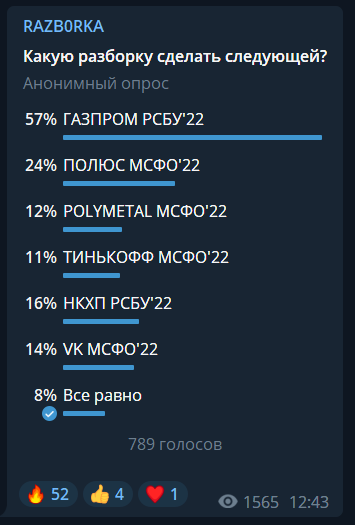

RAZB0RKA отчета НКХП по РСБУ 4кв'22. Интересно, но...

Новая реальность российского рынка, 3-ий эшелон с российской пропиской в лице НКХП интересует инвесторов больше, чем такие большие дружественные компании из недружественных оффшоров как ТИНЬКОФФ, VK и POLYMETAL

Для тех кто не знаком с НКХП рекомендую прочитать подробную разборку истории компании, структуры акционеров и бизнеса которую делал по итогам 2кв'22

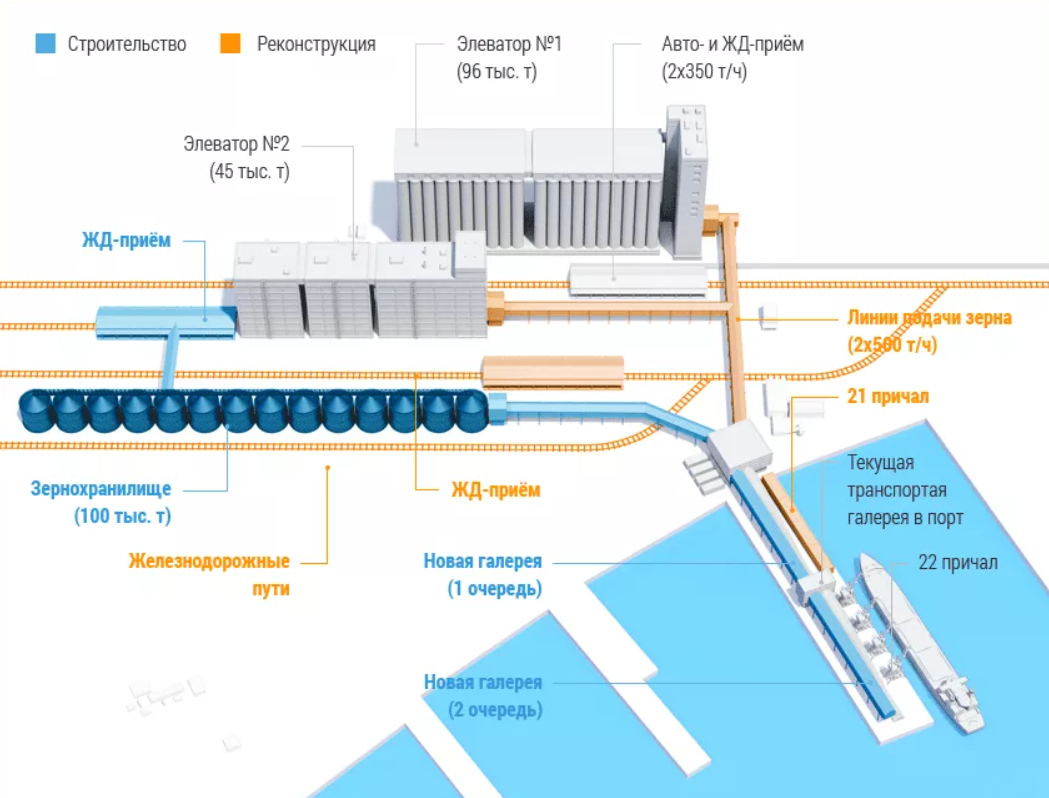

Если кратко, бизнес НКХП это причал на 1 судно, 2 элеватора и одно из крупнейших в Европе зернохранилищ

Зерно привозят поставщики по ЖД и авто, НКХП хранит его и когда приходит время погружает на корабли

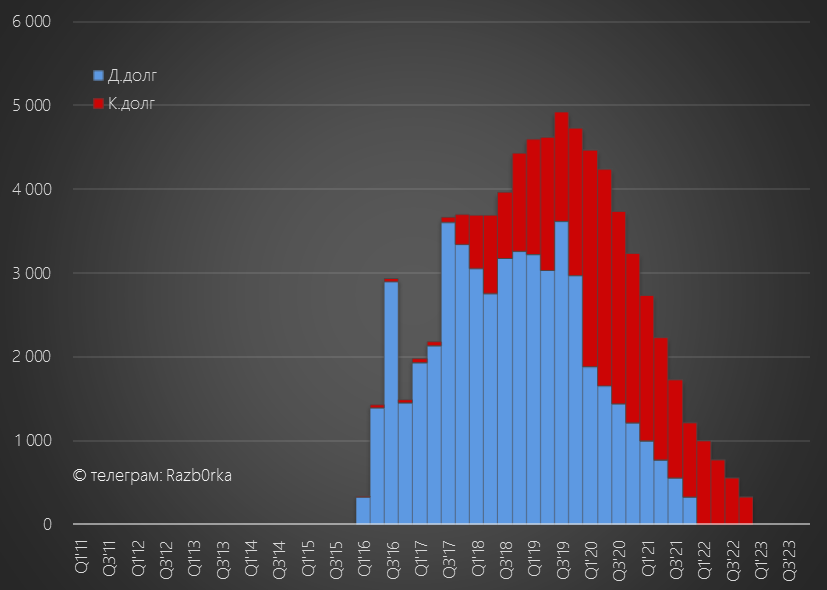

Не смотря на российскую прописку, у НКХП есть свои "скелеты в шкафу" влияющие на доход акционеров!

Писал об этом разборке РСБУ за 3кв'22

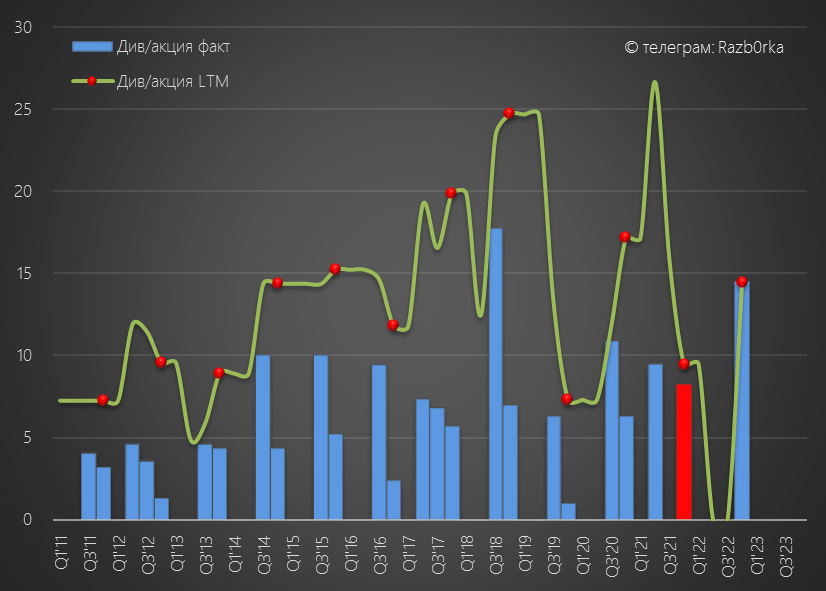

В 2022 году компания решила отказаться от выплаты дивиденда за 2021 год

Вроде бы, глядя на полностью российский состав акционеров компании и 51% пакет государственной "ОЗК" причин для этого не видно

Но вот как голосовали члены Совета директоров по дивидендам за 2021 год

4 голоса "ЗА" - скорее всего представители "ОЗК"

3 голоса "ВОЗДЕРЖАЛИСЬ" - скорее всего представители "ДЕМЕТРА ХОЛДИНГ"

Почему так голосовала ДЕМЕТРА?

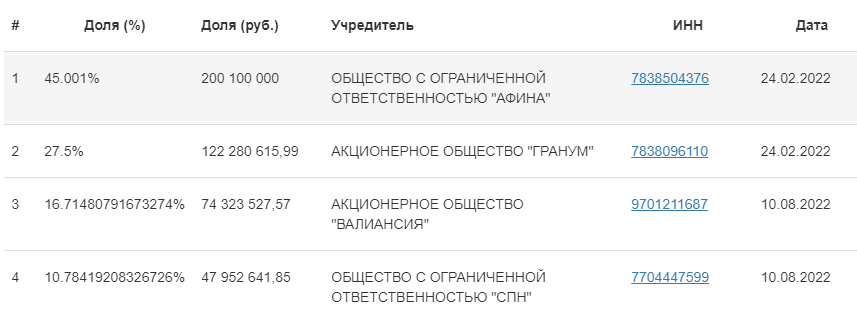

Дело в том, что один из 4-ех мажоритариев владеет пакетом НКХП через несколько российских компаний, принадлежащих в итоге кипрскому оффшору

16.7% и 10.7% акций ДЕМЕТРА ХОЛДИНГ, владеют АО ВАЛИАНСИЯ и ООО СПН

Которые в свою очередь, принадлежат кипрскому оффшору Marathon group Александра Винокурова

НКХП может заплатить дивиденды ДЕМЕТРА, та в свою очередь может заплатить ВАЛИАНСИЯ и СПН

Но потом деньги "зависнут" на счетах этих компаний, и конечный "кипрский" владелец не сможет их получить

Новостей о переводе пакетов ВАЛИАНСИЯ и СПН с Кипра в Россию я не видел

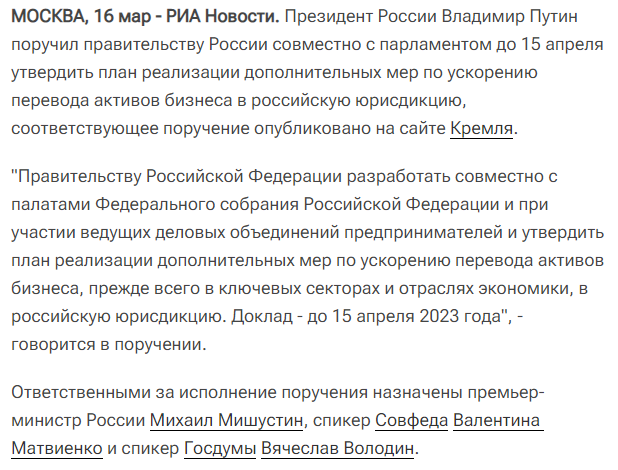

К 15 апреля президент ждет от правительства план по ускорению "возвращения" наших компаний из оффшоров

Интересно будет посмотреть на этот план и на список бизнесов, согласившихся в итоге вернуться

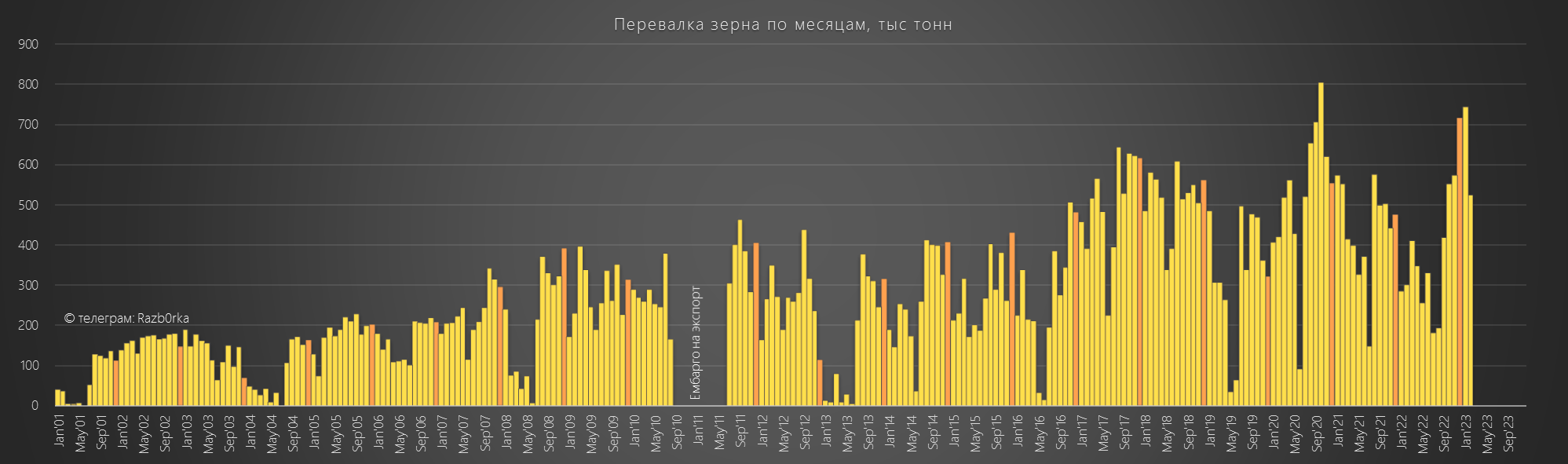

Но давайте вернемся к результатам НКХП за 2022 год

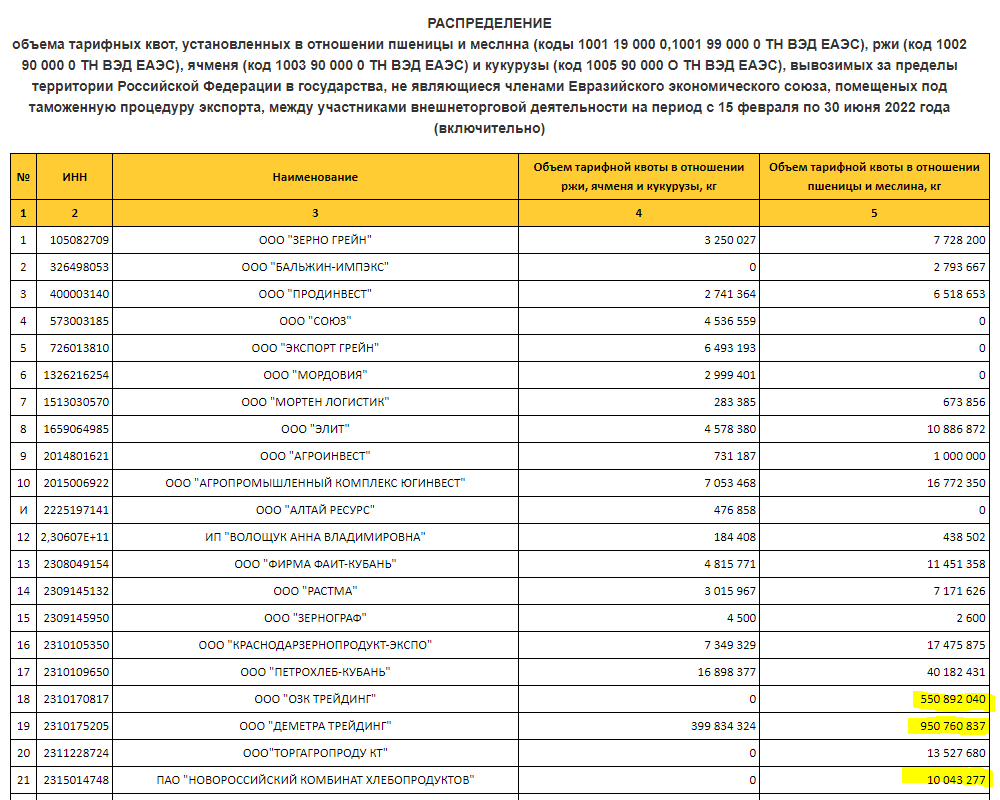

Хочу напомнить, что в прошлом году как и в 2020-2021 в стране действовали квоты на экспорт зерна

Тарифная квота на экспорт зерна будет действовать до конца агросезона - по 30 июня 2022 года. Квота на зерно составит 11 млн тонн: на пшеницу - 8 млн тонн, на рожь, ячмень и кукурузу - 3 млн тонн

Из 11 млн тонн, на долю НКХП, ОЗК и ДЕМЕТРА приходилось суммарно около 1.5 млн тонн

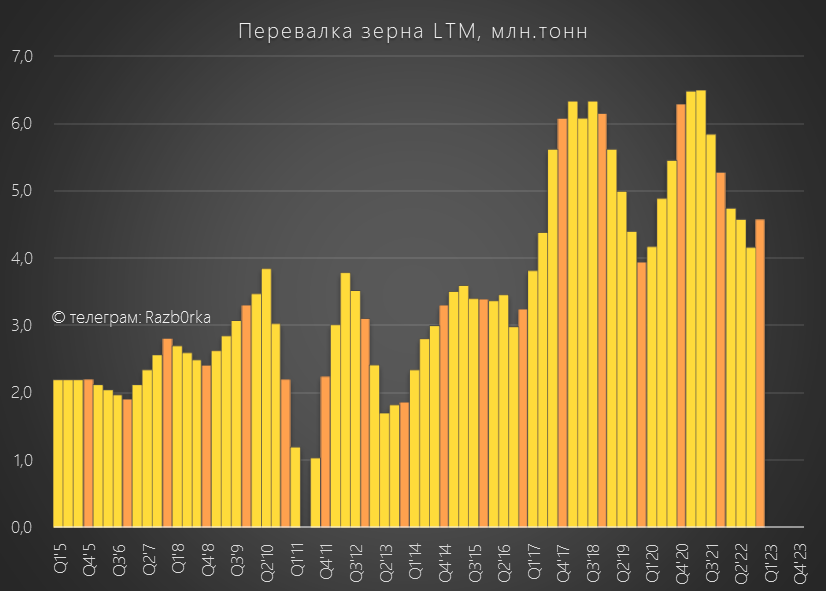

Фактическая перевалка НКХП за 1п'22 составила 1.9 млн тонн

В 3кв перевалка продолжила снижение, а вот 4кв получился почти рекордным

Окончание действия квот и рекордный урожай зерна сделали свое дело!

Но не смотря на сильный 4кв, суммарный объем перевалки за 2022 снизился на 14% до 4.6 млн тонн

За последние 7 лет хуже было только в 2019 год

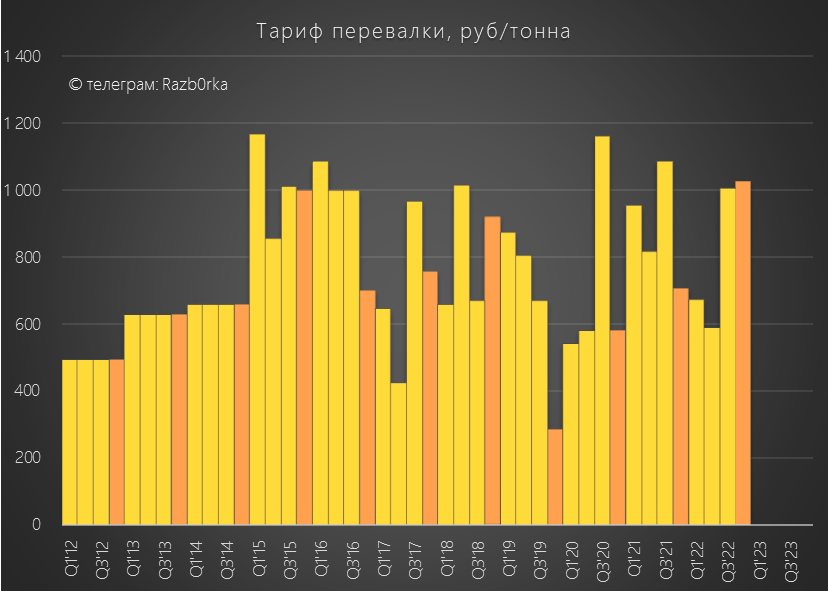

Завершая операционную часть, хочу обратить ваше внимание на динамику расчетного тарифа перевалки

Компания смогла не только загрузить мощности, но и эффективно управлять ценой на свои услуги

Давайте посмотрим, как рост объема и стоимости перевалки отразились на финансовых показателях

Рекордный 4кв по выручке от перевалки зерна!

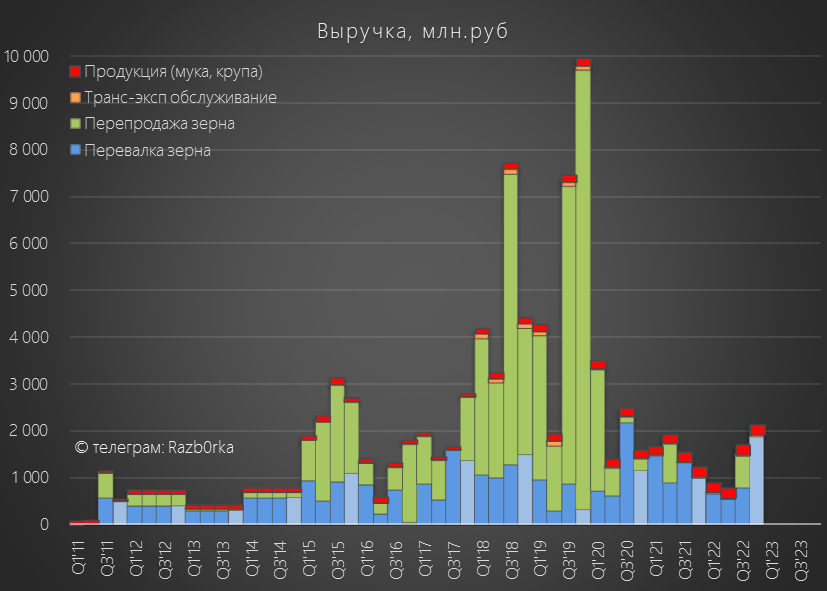

В отличие от 2018-2019 годов, в силу действия квот, в последнее время компания практически не занимается перепродажей зерна

Перепродажа как и производство муки почти не приносит прибыли последние 3 года

Вся прибыль компании формируется прибылью от перевалки зерна

Рекордный 4кв'22 по выручке транслировался в рекордную за последние годы прибыль!

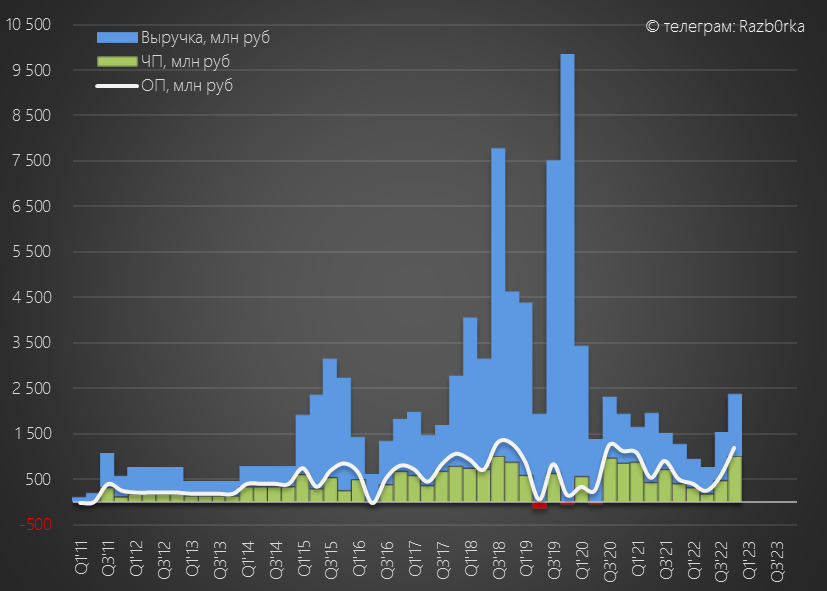

Динамика основных показателей 4кв'22:

- Выручка 2.4 млрд руб (+86%)

- Себестоимость 0.9 млрд руб (+68%)

- Операц.прибыль 1.2 млрд руб (+132%)

- Чистая прибыль 1.0 млрд руб (+150%)

Такую сильную динамику прибыли сейчас редко встретишь в отчетах за 2022 год

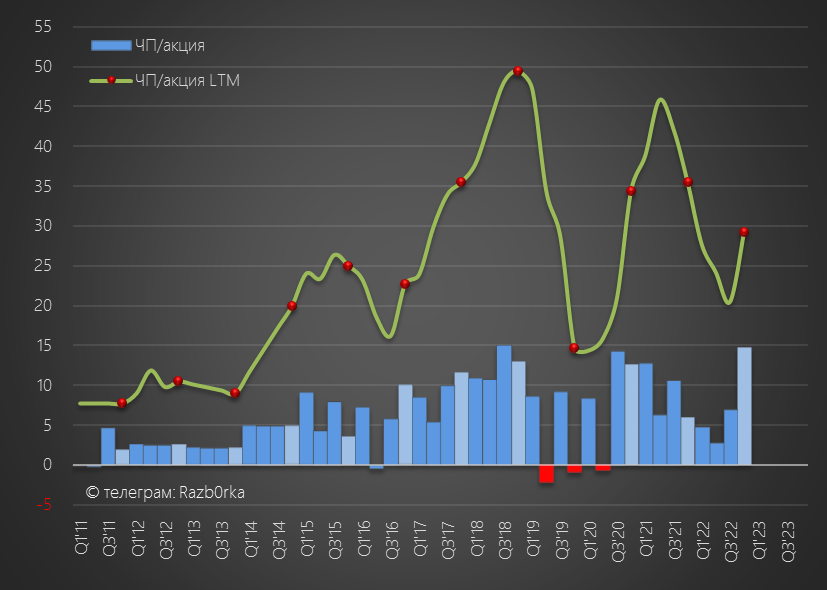

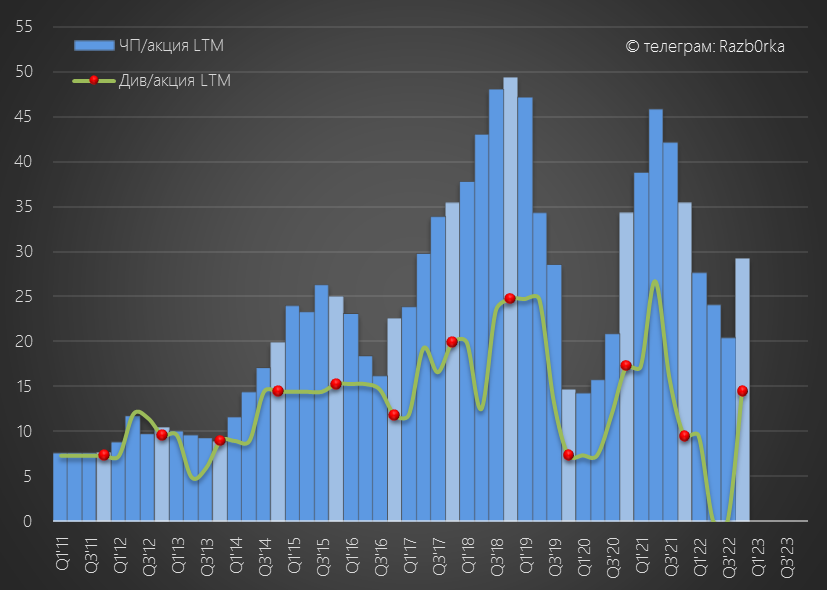

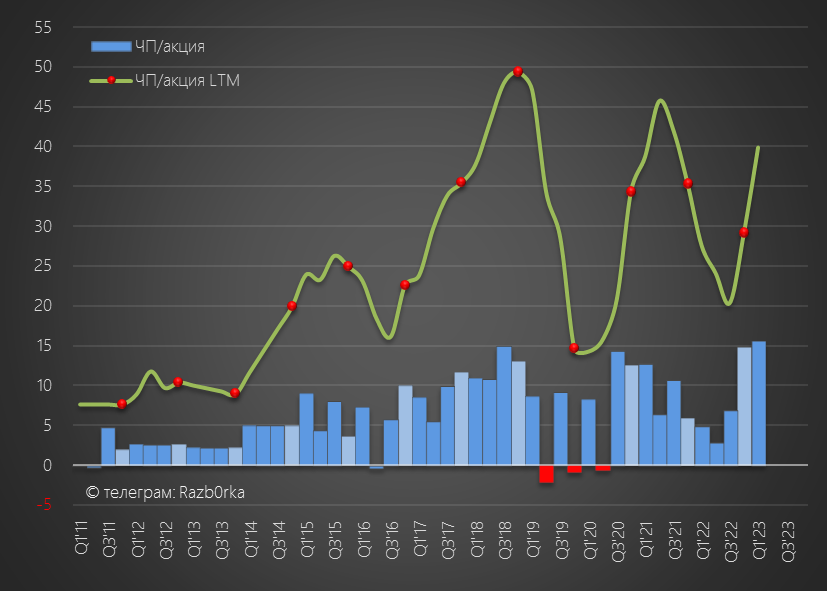

Прибыль в 4кв в пересчете на акцию выросла до 15 руб/акция

Но годовая прибыль за 2022 ожидаемо снизилась до 29 руб/акция

В последние годы компания направляла на дивиденды 50% прибыли РСБУ

Возможно я ошибаюсь, и проблемы с выплатой Marathon group уже решены

В таком случае, дивиденд за 2022 год при 50% может составить 14.5 руб/акция

На выплату таких дивидендов необходимо 0.98 млрд руб

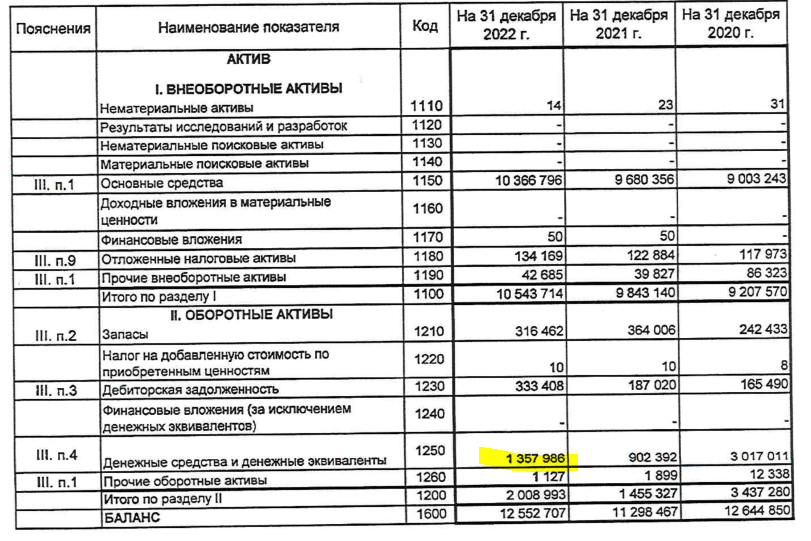

На счетах компании на конец 4кв было 1.4 млрд руб кэша

Этого достаточно, чтобы выплатить дивиденд 21 руб/акция

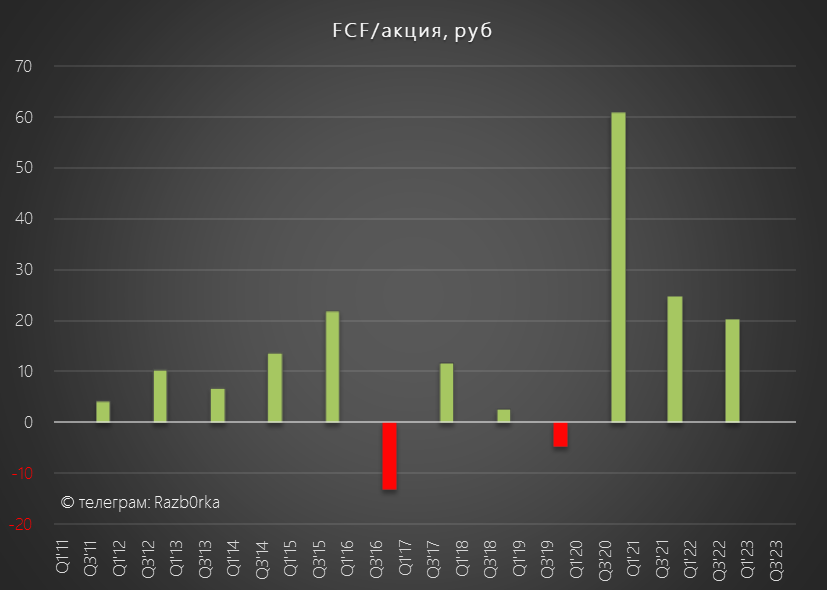

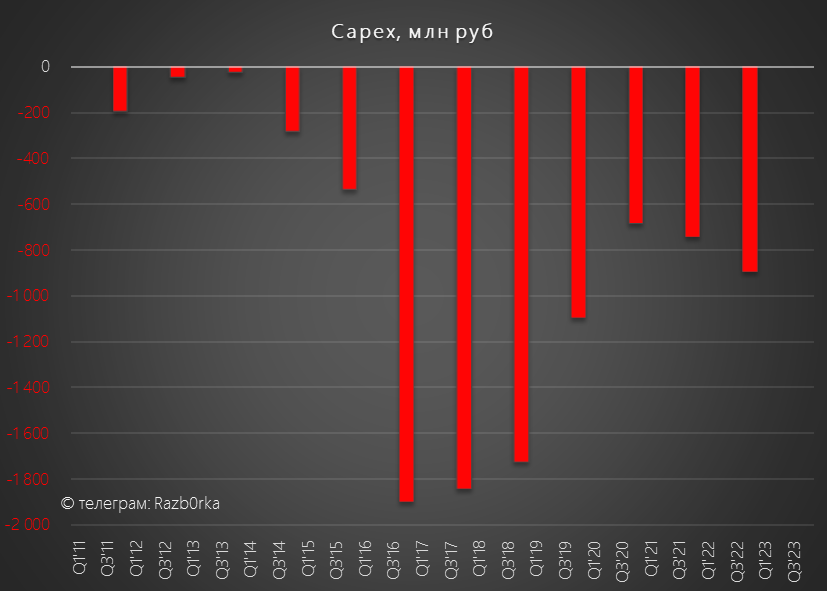

Стоит отметить, что денежная позиция была сформирована за счет свободного денежного потока (FCF) составившего 20 руб/акция за 2022 год

Если дивиденды не выплачивались, то куда компания направляла денежные потоки в 2022 году?

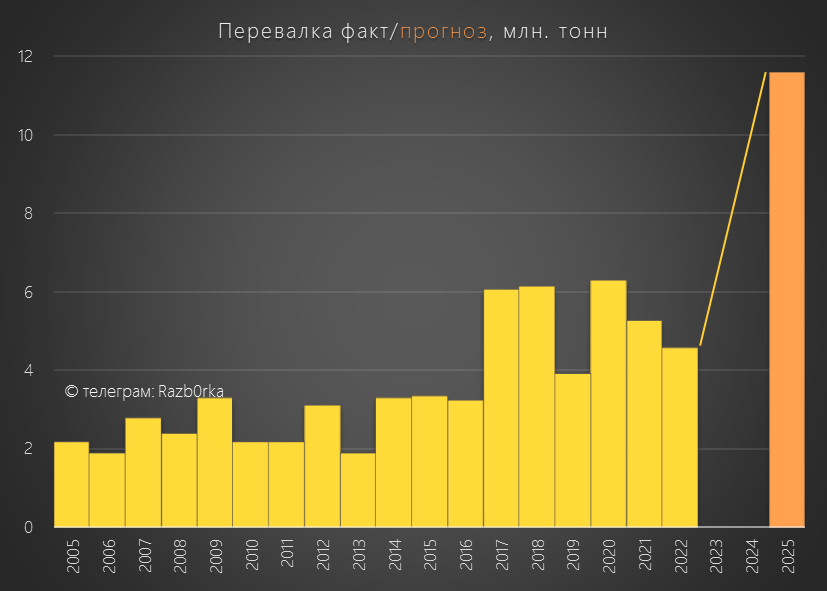

Напомню, что у компании амбициозные планы по увеличению мощностей перевалки

К 2025 году мощность планируется увеличить с текущих 7 до почти 11.6 млн тонн

Если урожаи зерна и квоты на экспорт будут высокими, потенциальная выручка и прибыль компании могут кратно вырасти в ближайшие 2-3 года

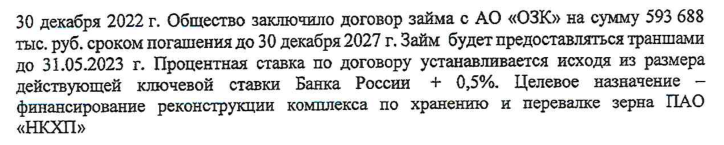

Зачем занимать у материнской компании 0.6 млрд руб, если у вас на счету 1.4 млрд руб?

Намек на подготовку к выплате дивидендов и займ нужен чтобы закрыть возможный кассовый разрыв после выплаты значительных дивидендов?

Совет Директоров НКХП по дивидендам за год обычно проходит в конце Мая

Диапазон возможной рекомендации достаточно широк:

0 руб - если проблемы с выплатой Marathon не решены

Текущая котировка акций 375 руб

Дивидендная доходность согласно нашим сценариям 0% - 4% - 5.5%

С начала Марта акция выросла на 40% с 316 до 425 руб на гигантских объемах

А потом упала на таких же гигантских объемах на 12% с 425 до 375 руб

За неполный месяц на бирже прошел третий объем торгов за ВСЮ историю!

Кому-то показался интересным и нужным нелеквидный 3-ий эшелон с 5% дивидендами, выплата которых вообще под большим вопросом?

Для сравнения, СБЕР рекомендовал 25 руб/акция за 2022 год и дивиденды поступят акционерам уже в конце Мая!

Потенциальная див.доходность НКХП в лучшем случае 5%, а СБЕРА 13%?

Вам не кажется что тут что-то не так?

Что же тогда движет покупателями НКХП по 375 руб?

Возможно, это очередные спекулятивно/манипулятивная игры, про которые неоднократно писал в разборах

А возможно, это ожидания сильных финансовых результатов и дивидендов за 2023 год

Квота на экспорт зерна на 2023 год повышена до 25.5 млн тонн это в 2.5 раза выше чем в 2022!

И у нас уже есть данные по перевалке НКХП в Январе и Феврале 2023

В Январе объем перевалки вырос на 160% до более 700 тыс тонн зерна!

Это 2-ой результат в истории компании, больше было только в Октябре'20

В Феврале рост составил 74% к прошлому году!

Если объемы перевалки сохранятся и в Марте, то можно ожидать что в 1кв'23 перевалка составит рекордные 2 млн тонн!!

Если тарифы остались на уровне 4кв, при таком объеме перевалки прибыль за 1кв'23 может приятно удивить

По моим расчетам, прибыль 1кв может превысить 1 млрд руб это 16 руб/акция

Если все сложится удачно, по итогам 2023 года может быть побит рекорд прибыли 2018 года

Прибыль на акцию может вырасти до 60-65 руб/акция

На сколько справедлива цена 375 руб за акцию с потенциальной прибылью 60-65 руб за 2023?

По 250-275 руб уже будет более-менее

Но рынок любит давать премию за рост показателей и такой цены может и не быть в этом году

С нетерпением жду данные о перевалке в Марте-Апреле и Совет директоров по дивидендам в конце Мая

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником