RAZB0RKA отчета МЕЧЕЛ по РСБУ 2кв'23. Немного истории

Ровно год назад делал разборку отчета МЕЧЕЛ РСБУ за 2кв'22

Так как на канале много новичков, которые не читали эту разборку и не знают специфику МЕЧЕЛ, позволю себе сегодня повторить часть сказанного ранее

В начале, напомню ЗНАМЕНАТЕЛЬНЫЕ даты из жизни компании и ее акционеров

"Сразу после открытия торгов ценные бумаги "Мечела" потеряли более 45%.

Накануне, Путин на совещании по металлургии в Нижнем Новгороде резко раскритиковал "Мечел", который в первом квартале поставлял сырье на экспорт по ценам вдвое ниже внутренних. Премьер так же пообещал отправить к Зюзину доктора:

«Конечно болезнь есть болезнь, но я думаю, что Игорь Владимирович должен как можно быстрее поправиться. Иначе к нему доктора придется послать и зачистить все эти проблемы»"

23.09.14 падение акций -38% ниже 9 руб

"Днем падение превысело 38%, обновив новый исторический минимум 16,8 рубля за штуку; привилегированные акции компании подешевели на 16,6% - до 8,87 рубля за штуку."

"За два часа до окончания торгов на Московской бирже акции «Мечела» стали стремительно падать, потеряв к закрытию 41,35%. Такого падения в истории компании еще не было. Капитализация «Мечела» на самом дне составляла всего $830 млн. Для сравнения: 30 мая 2008 года компания стоила $24 млрд"

"В лидерах роста 24 октября на Московской бирже стали акции «Мечела»: обыкновенные подорожали на 24,87%, привилегированные – на 30,96%. Капитализация компании достигла 76,7 млрд руб. Так дорого "Мечел" не стоил с 2013 г"

"Акции «Мечела» менее чем за три недели подорожали вдвое на фоне роста цен на уголь в Азии. Только за один день 7 сентября стоимость обыкновенных акций компании на Московской бирже выросла на 22,3% к предыдущей торговой сессии, составив 178 руб. за штуку.

Привилегированные акции торговались по 277,4 руб. за бумагу (+9% за 7 сентября). Акции входящей в «Евраз» «Распадской» также прибавили в цене с середины августа более чем на 50%, 7 сентября достигнув отметки 404 руб. за бумагу.

Рост акций «Мечела» начался 20 августа и ускорился 27 августа, после публикации отчетности за первое полугодие по МСФО"

К сожалению или радости, в МЕЧЕЛЕ "Такое бывает и не раз и не два"

Самые "свежие" -30% случились совсем недавно в 2022 году

"Совет директоров компании Мечел рекомендовал не выплачивать дивиденды по итогам 2021 года

Новость разочаровала инвесторов, которые днем ранее закладывали в котировки выплату дивидендов.

Привилегированные акции «Мечела» в моменте обвалились на 32,65%, до ₽143,25 за бумагу. Обыкновенные акции компании на минимуме теряли 7,5%, до ₽120,05"

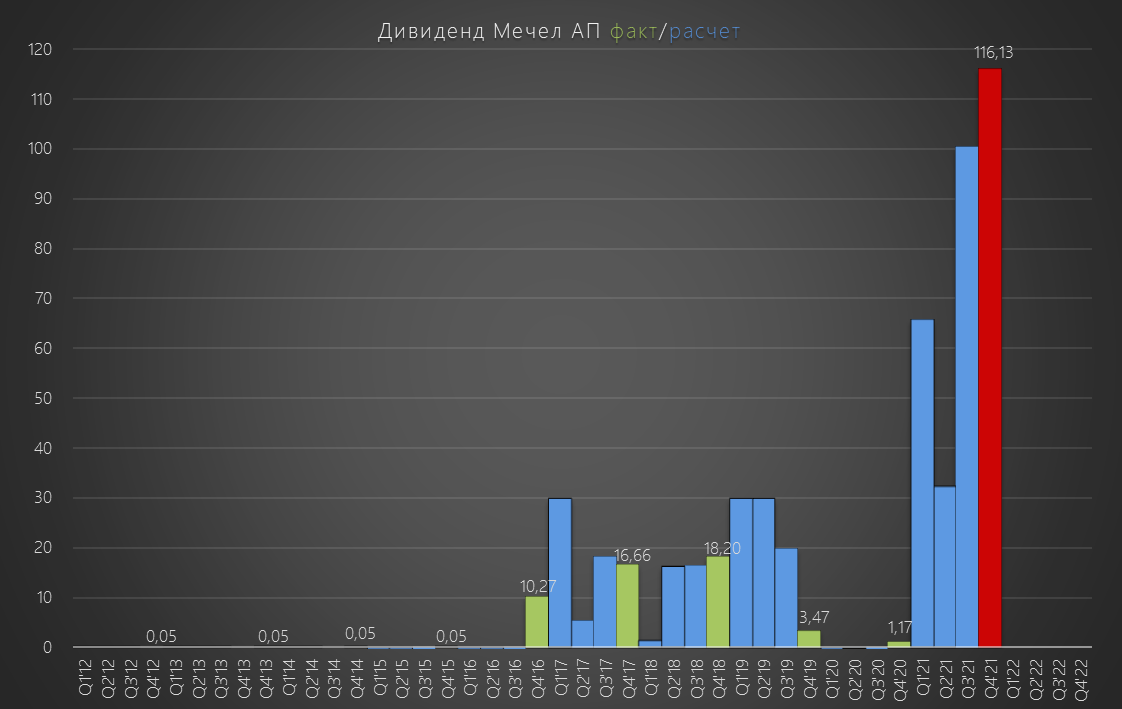

График акций МЕЧЕЛ АП немой свидетель всех этих событий

Глядя на график котировок всплывает в голове картинка

Какие дивиденды ожидал рынок если акции за день упали на 32%?

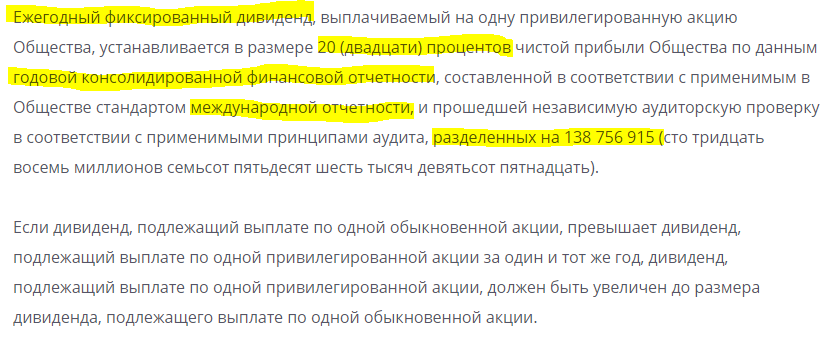

По дивидендной политике, дивиденды на преф рассчитываются вот так:

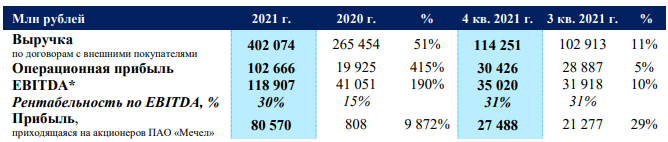

1 марта 2022 вышла отчетность МСФО за 2021 год

Прибыль компании выросла на 9 872% (Девять тысяч восемьсот семьдесят два)

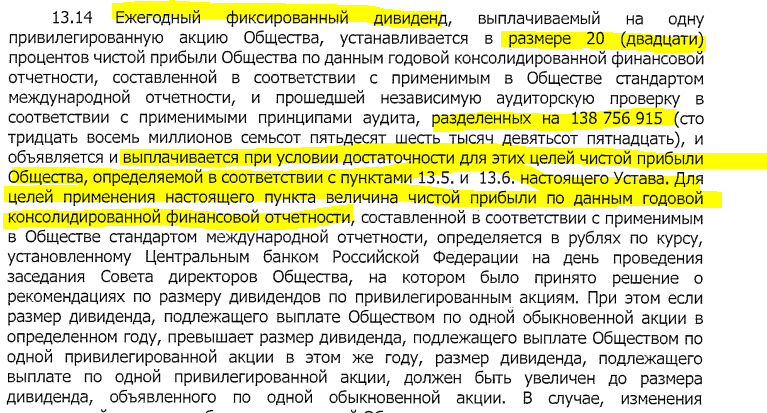

Берем 80 570 000 000 руб *20% / 138 756 915 АП = 116 руб или 16 млрд руб!

Таких дивидендов в истории компании еще не было

За все время существования префов, компания ВСЕГДА четко следовала уставу и ВСЕГДА выплачивала дивиденд ровно 20% МСФО

Был длительный период с 2012 по 2015 год, когда МЕЧЕЛ платил на АП символические 0.05 руб

Но в тот период, у компании ни разу не было годовой чистой прибыли МСФО

Как вы помните, торги на ММВБ были остановлены с 26 февраля по 27 марта 2022 года, и рынок не мог сразу "отыграть" новость о ФАНТАСТИЧЕСКОМ дивиденде!

Однако, когда 28 марта торги возобновились, цена МЕЧЕЛ АП за день снизилась на очередные 20%

Котировки упали с 209 руб до 171 руб на закрытии

Как при расчетном дивиденде в 116 руб, при цене в 209 руб акция вообще могла падать?

50% дивидендная доходность ни кому не нужна?

Если помните, то открытие торгов после месячного перерыва на фоне СВО вообще было нервное

Если Вы дочитали до этого момента, у Вас вполне резонно может возникнуть следующий вопрос:

"Автор ты нас совсем запутал. В название RAZBORKI указан отчет РСБУ. Сам пишешь, что дивиденды рассчитываются из отчета МСФО.

Если дивиденд рассчитывается по МСФО, то зачем нам ВООБЩЕ смотреть РСБУ отчетность?"

Когда уже ты приступишь к обещанному разбору отчета???

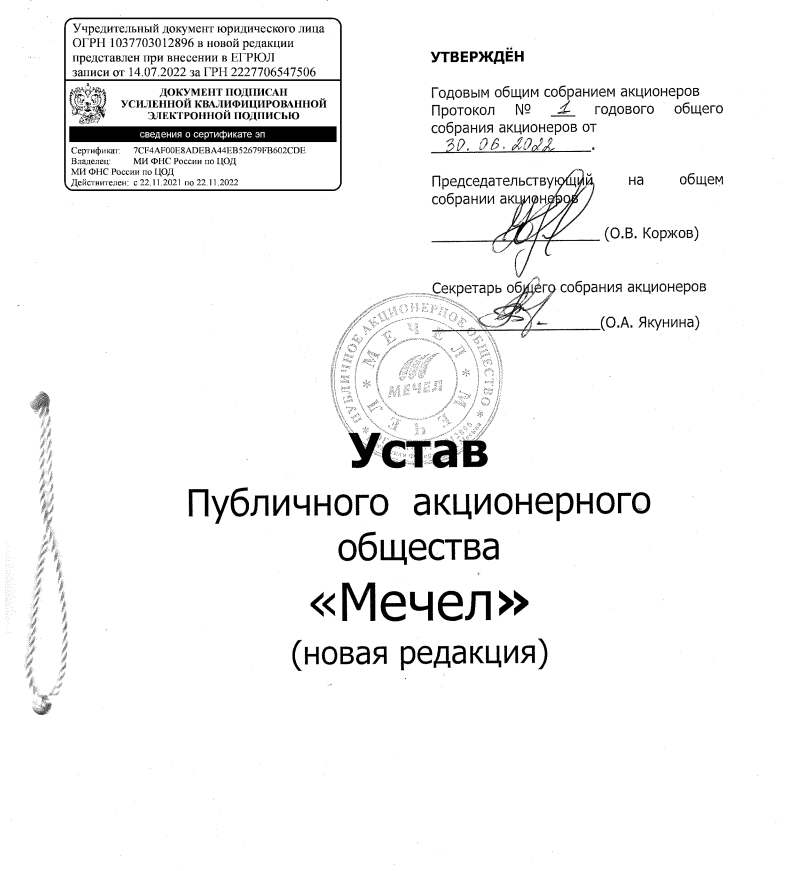

Для того, чтобы найти ответ на этот вопрос, нам сначала нужно изучить этот документ

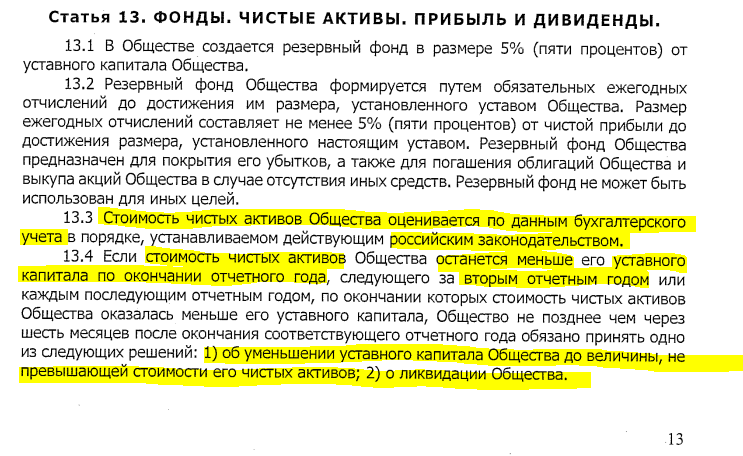

Всего в уставе 42 страницы, нам нужна страница №13 и статья №13

Но может быть по этому компания перестала платить дивиденды?

Обратите внимание на упоминание Стоимости Чистых Активов - о них мы еще не раз будем говорить сегодня

Пункт 13.14 объясняет уникальность префов, на дивиденды которых идет 20% ВСЕЙ прибыли компании!

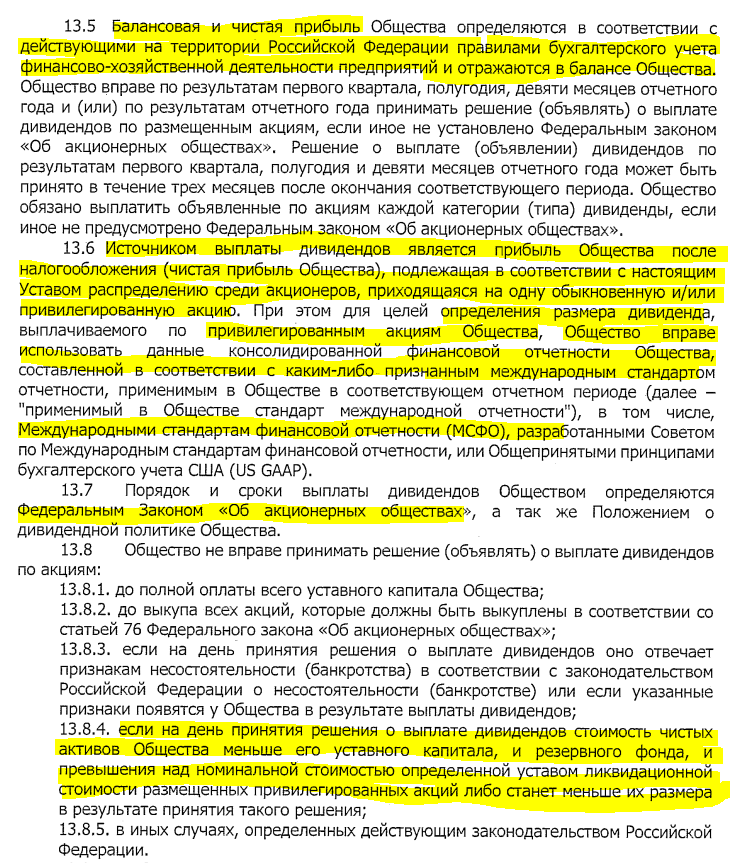

Если перевести с "юридического" на русский, то согласно ГЛАВНОМУ документу компании, дивиденды РАССЧИТЫВАЮТСЯ из прибыли МСФО, а ВЫПЛАЧИВАЮТСЯ из прибыли РСБУ

Это не "бурная" фантазия менеджмента компании, это требование Федерального закона "Об акционерных обществах"

ВСЕ компании в России ВЫПЛАЧИВАЮТ дивиденды из полученной прибыли РСБУ за период (квартал/год) или в случае отсутствия прибыли, из НЧП на конец периода

Если прибыли и НЧП нет, то дивиденды выплачиваться не могут

Это наверное ВСЁ что нам нужно знать для того, чтобы понять почему МЕЧЕЛ не мог выплатить дивиденды за 2021 год

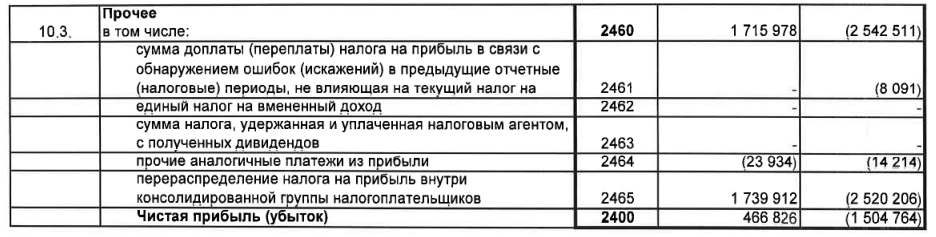

Прибыль РСБУ за 2021 составила всего 466 млн руб против 80 млрд по МСФО

Давайте откинем обыкновенные акции, и поделим ВСЮ эту огромную прибыль ТОЛЬКО на префы

Мы получаем 3.4 руб прибыли/дивидендов на преф

На этом, второй раз можно было бы заканчивать обзор

Но давайте рассмотрим ФАНТАСТИЧЕСКИЙ сценарий, в котором компания отдала бы акционерам "последние штаны" все СЧА за вычетом уставного капитала и резервов

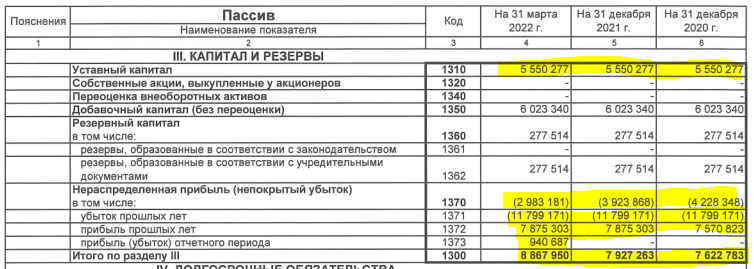

СЧА на момент проведения СД 01.06.22 составляли 8 867 млн руб, уставной капитал 5 550 млн руб, резервный капитал 277 млн руб

8.8 млрд - 5.5 млрд -277 млн = 3.3 млрд руб

Это 24 руб на акцию - как говорят в театре "Занавес!"

Ни при каких условиях, дивиденд в 20% МСФО выплатить компания за 2021 год не могла!

На мой взгляд, руководство МЕЧЕЛа поступило в полном соответствии с уставом и законом

Другой вопрос, почему зная об уставе, зная прибыль МСФО они не подняли дивиденды с дочек, чтобы сформировать источник выплаты

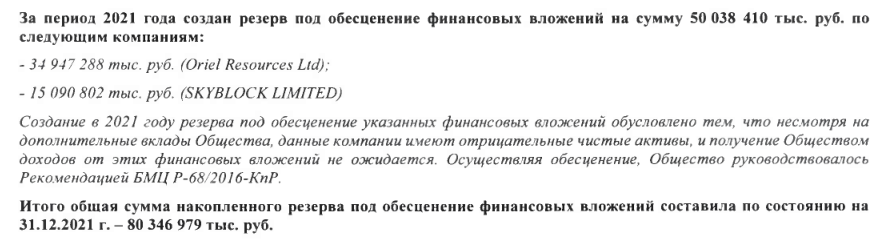

Точнее даже не то, чтобы не подняли дивиденды, они сознательно обнулили прибыль РСБУ сделав в 4кв'21 резерв на 50 млрд рублей!

Самое интересное, что дочерний SKYBLOCK LIMITED владеет казначейским пакетом в размере 39.5% ВСЕХ префов МЕЧЕЛА!

Понимаете почему в 4кв компания сделала резерв по SKYBLOCK в размере 15 млрд?

Потому, что менеджмент знал, что дивидендов за 2021 год на префы не будет

А значит и стоимость этой инвестиции снизится, под что и был сделан резерв

После 3кв'22 компания вообще перестала публиковать отчетность РСБУ

Отчета за 2022 нет, но в Марте компания раскрыла данные СЧА на конец 4кв'22

Вы не поверите, но история с обнулением прибыли 2021 года повторилась и в 2022!

Согласно данным СЧА, в 4кв был получен убыток 2.18 млрд руб

В результате чего, прибыль 2022 года обнулили до -33 млн руб

При этом, многие каналы и инвест-дома до последнего писали, что МЕЧЕЛ может выплатить рекордные дивиденды за 2022 год

"Интрига....27%....Ходят слухи..."

Естественно, что из-за отсутствия прибыли РСБУ за 2022 год дивиденды не выплачивались

Прибыль РСБУ любого холдинга, включая МЕЧЕЛ, это не случайность, а всегда результат решений и действий менеджмента

Давайте посмотрим, что было сделано в 2023 году

Сравнивать динамику показателей тут смысла нет

Самое главное то, что была сформирована прибыль в размере 6.78 млрд руб или 48.9 руб/преф

Почему я делю прибыль только на префы?

На мой взгляд, в обозримом будущем без решения проблемы долга можно не рассчитывать, что на обыкновенные акции будут платиться дивиденды

В результате, график прибыли, взвешенной на префы, выглядит так

База для выплаты дивиденда на преф составляет 48.9 руб/преф

Не торопитесь бежать покупать акции

Давайте разберемся как именно была сформирована эта прибыль

Выручка 8 млрд руб, это платежи дочек за управление и использование торговых марок

Благодаря полученной выручке, операционная прибыль составила 6.8 млрд руб или 49 руб/преф

И практически ВСЯ она была потрачена на выплату % по долгу!

Сальдо % составило в 1 полугодии -6.75 млрд руб или 48.7 руб/преф

Понимаете смысл происходящего?

Платежи дочек корп.центру нужны для того, чтобы корп.центр платил по займам полученным от дочек!

Если ВСЯ операц.прибыль была потрачена, то как тогда была получена чистая прибыль?

Прибыль сформировало положительное сальдо Прочих доходов/расходов в размере 6.5 млрд руб или 47.2 руб/преф

Расшифровка этих статей есть только в годовых РСБУ

Но мы с Вами можем попробовать выяснить что это за доходы

Для этого нам потребуется посмотреть балансовый отчет

Как Вы видите стоимость финансовых вложений выросла на 8 млрд с 218 до 226 млрд руб

Отчета за 2022 год нет, так что используем данные 2021 года

Основу финансовых вложений МЕЧЕЛ составляют пакеты акций ЧМК, ИЖСТАЛЬ, УРАЛЬСКАЯ КУЗНИЦА, ЮЖУРАЛНИКЕЛЬ

Балансовая оценка этих пакетов, по правилам РСБУ, производится по рыночной цене на последний рабочий день квартала

С начала года, акции дочек МЕЧЕЛ подорожали на 100-240%!!!

Переоценка пакетов акций дочек и сформировала Прочие доходы и прибыль МЕЧЕЛ

Только, как Вы наверное понимаете, прибыль эта "бумажная"!

Об этом же нам говорит и строка баланса "Денежные средства"

На счетах корпоративного центра всего 1.2 МИЛЛИОНА руб

Долг корп.центра перед дочками застыл у отметки в 150 млн руб

В результате "бумажной" прибыли, капитал МЕЧЕЛ увеличился до 14.7 млрд руб

И впервые за долгое время, у компании даже есть Нераспределенная прибыль текущего периода в размере 2.8 млрд руб

Если поделить капитал и НЧП на кол-во префов, получим 106 руб/акция и 20 руб/акция соответственно

Кроме того, у МЕЧЕЛ есть еще 7.9 млрд руб НЧП прошлых лет

За вычетом уставного капитала и резервов, база для выплаты дивидендов на преф выглядит так

Гипотетически компания может выплатить 64 руб дивидендов на префы

Но как Вы видели по балансу, денег на это нет

Тем временем, аналитики прогнозируют рекордные дивиденды за 2023 год

Может ли компания выплатить такие большие дивиденды?

В теории конечно может, на дивиденд 70 руб на префы требуется всего 9.7 млрд руб

По расчетам аналитиков БКС, прибыль МЕЧЕЛ по МСФО за 2022 год была в районе 1.1 млрд $ или 65-70 млрд руб (смотря какой курс они использовали)

Но 2022 год уже в прошлом скажите Вы, а что с прибылью 2023 года?

Отчет МСФО за 1п'23 еще не опубликован и возможно его вообще не будет

Нам могут помочь отчеты дочек МЕЧЕЛ по РСБУ, благо компании возобновили их публикацию

Чистая прибыль дочек искажена переоценками, поэтому берем операц.прибыль

В сумме, операционная прибыль основных дочек составила 19 млрд руб

Это -42% к результатам прошлого года

Основной вклад в снижение внес ЮЖКУЗБАСС -17.7 млрд руб, и КОРШУНОВСКИЙ ГОК -2.6 млрд руб

Какой будет прибыль в 2 полугодии?

Слишком мало данных, чтобы делать прогноз

Операционные результаты за 2 квартал МЕЧЕЛ не раскрыл

В 1 квартале были большие проблемы с производством и продажей угля

Акции МЕЧЕЛ преф стоят сегодня 240 руб, что в 2.4 раза дороже чем в Сентябре'22

Так дорого акции стоили только в далеком 2012 и докризисном 2021 году

Если пересчитать цену через 10% доходность, то рынок прогнозирует дивиденд 24 руб за 2023 год

Для выплаты такого дивиденды прибыль МСФО за 2023 год должна составить всего 17 млрд руб

Но как Вы уже знаете, "судьбу дивиденда" будет решать годовая прибыль РСБУ, которую мы узнаем примерно в Марте 2024 года

А какая будет прибыль РСБУ решит вот этот человек

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником