RAZB0RKA отчета ЯНДЕКС по МСФО - 2кв'22. Разбираемся с ПЯПТА

Отчет ЯНДЕКС вышел еще 26 июля и с того момента наверное сделаны десятки обзоров

Но в голосовании участников канала на этой неделе, отчет компании занял 2-ое место уступив только обзору добычи нефти

На мой взгляд, отчет ЯНДЕКСА один из самых сложных отчетов на нашем рынке

Открывая отчет ЯНДЕКСА, ты открываешь как минимум 6 отчетов компаний из разных отраслей

Для меня загадка, как менеджмент компании справляется с таким уровнем сложности и многозадачности

Просто взгляните на слайд с фин.результатами

Не знаю как у Вас, но у меня в глазах рябит от количества цифр, непонятных сокращений и обилия текста мелким шрифтом

Для справки, таких слайдов в презентации компании 15 штук

Но общий посыл слайда понятен - "Мы растем!"

Ведь именно рост это то, за что рынок любит и ценит hi-tech компании

Я не буду разбирать все 7 сегментов бизнеса

Предлагаю сфокусироваться на 3-ех главных, дающих 79% выручки

Начнем с общих цифр по компании, а потом посмотрим результаты сегментов

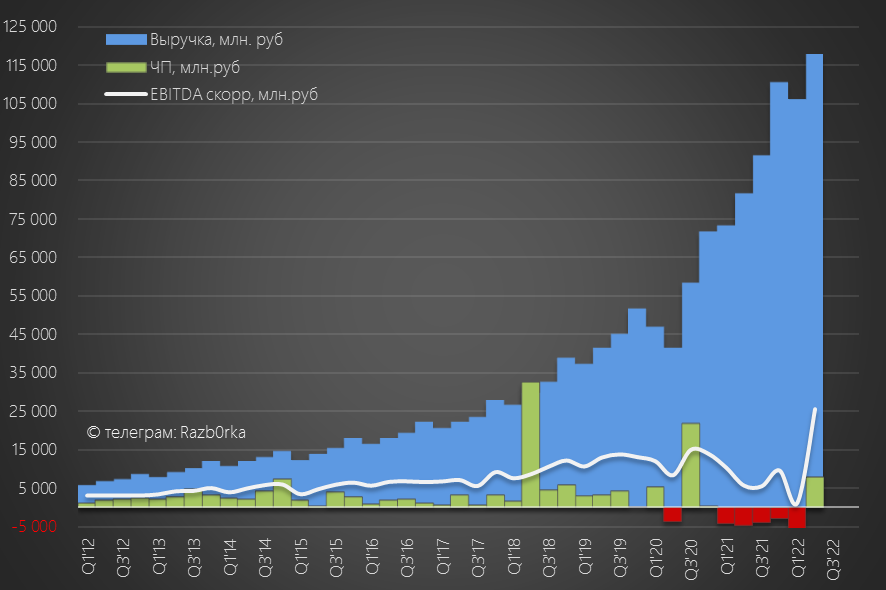

Рекордная выручка и EBITDA и первая прибыль за последние 7 кварталов

Прибыль 2кв составила 8 млрд руб, при этом разовый доход от конвертации облигаций составил 9 млрд руб, а убыток от курсовых разниц -6 млрд рублей

Таким образом, почти половина прибыли это разовый эффект

Отдельно разберем динамику EBITDA

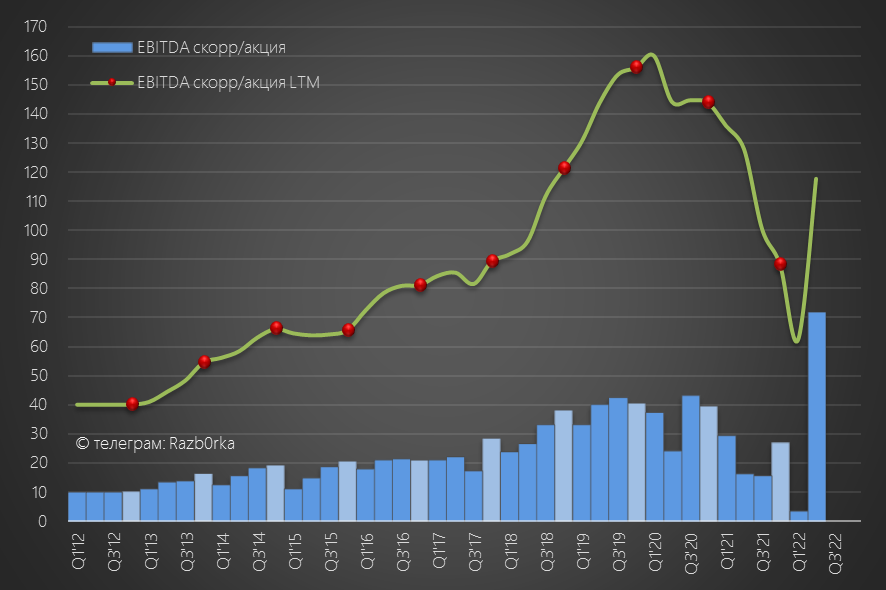

За 1 полугодие EBITDA компании составила рекордные 75 руб/акция

На всякий случай, напомню одну из версий расшифровки EBITDA

EBITDA = Earnings Before I Trick Dumb Auditors

В вольном переводе: "Прибыль до того, как Я Провел Тупых Аудиторов"

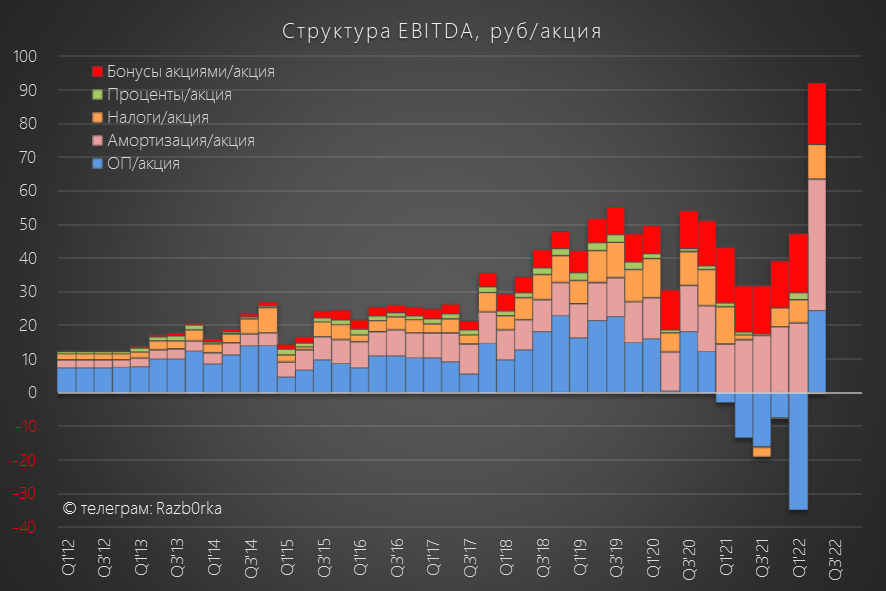

EBITDA на самом деле очень сложный показатель

Сама компания использует следующую методику расчета EBITDA

Вот как выглядят основные элементы EBITDA компании

В последние годы, бОльшая часть EBITDA это амортизация, налоги и бонусы сотрудникам

Из 75 руб/акция EBITDA за 1 полугодие, на операционную прибыль приходится -10 руб

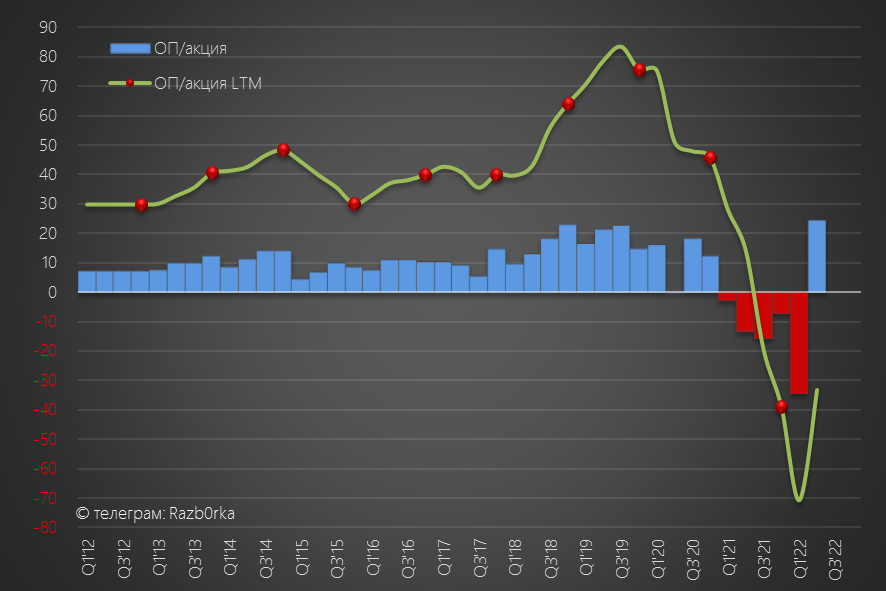

Давайте посмотрим на динамику операционной прибыли

Благодаря строгому контролю расходов, получена рекордная операционная прибыль

На сколько устойчив тренд восстановления прибыли? Не берусь судить

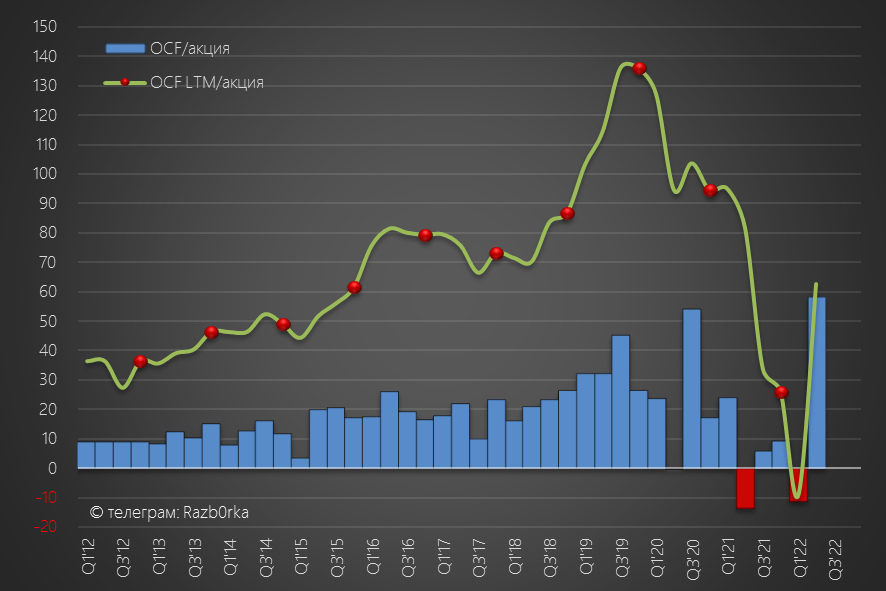

Кратко про денежные потоки компании

Операционный денежный поток 2кв, как и операционная прибыль, рекордный

Но в абсолютных величинах это всего 17 млрд рублей за полугодие

Для компании которая быстро развивается и активно инвестирует в десятки разных направлениях этого очень мало

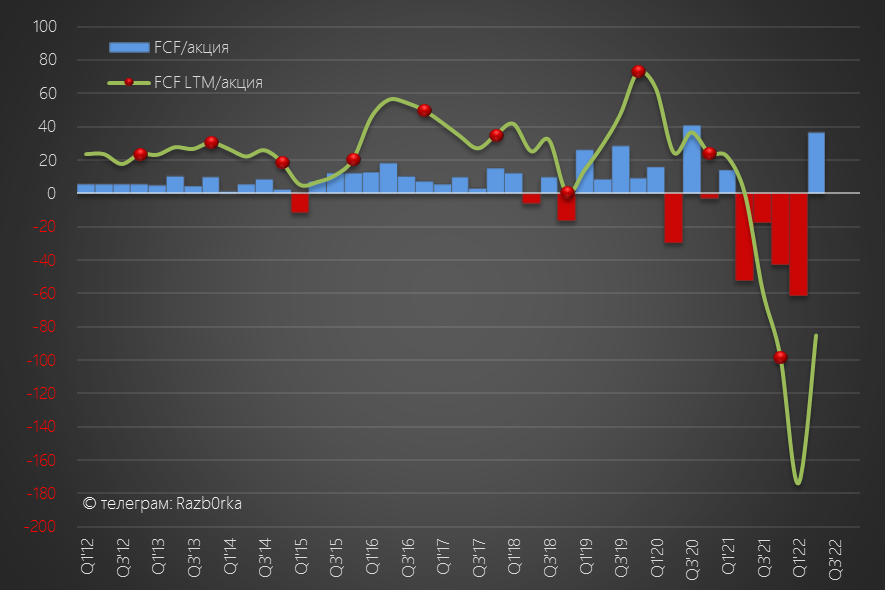

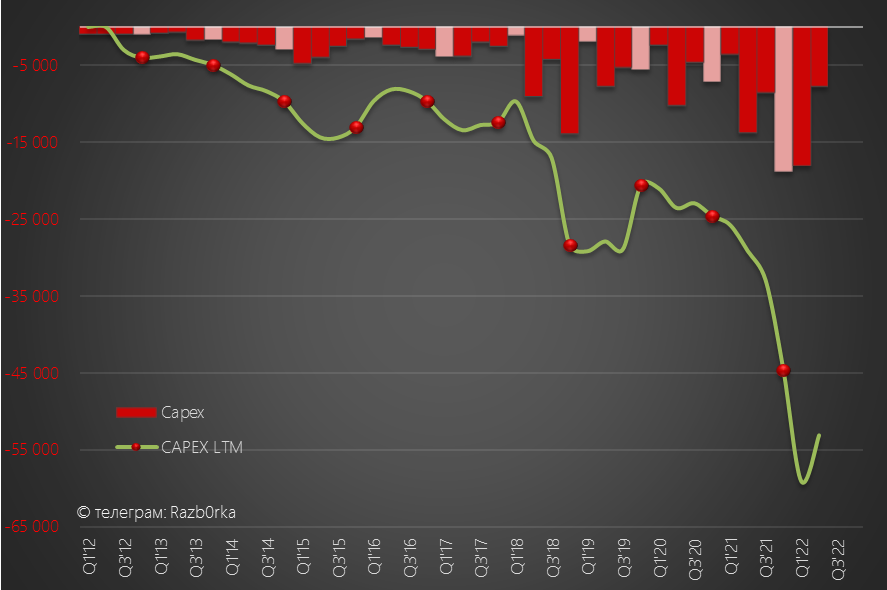

FCF в 2кв стал положительным за счет роста OCF и резкого снижения Capex

Capex 2кв 2022 года составил 7.7 млрд рублей, что в 2 раза меньше чем год назад

Для справки, Сapex за последние 12 месяцев составил 53 млрд рублей

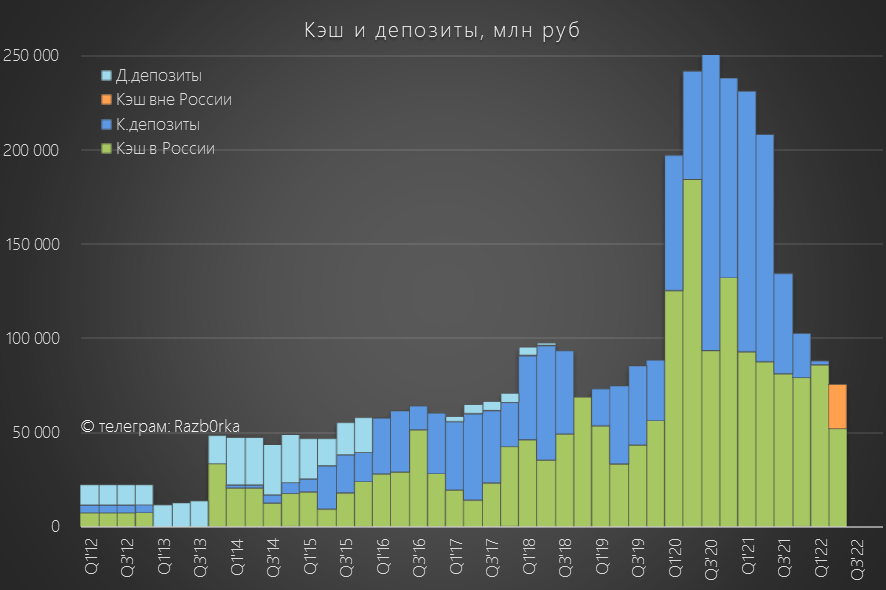

Длительная нехватка денежного потока и растущий capex серьезно "подточили" кубышку компании

Кроме того, компания отметила в отчете, что 24 млрд из 76 млрд рублей денежных средств находятся на счетах вне России

На этом можно завершить общую фин.часть и подвести промежуточный итог

- Выручка и прибыль компании растет, частично за счет органического роста бизнеса, частично за счет разовых факторов

- Динамика операционных расходов и Capex замедлилась, что позитивно отразилось на рентабельности и денежных потоках

- Денежных потоков не хватает для быстрого развития

- Запас наличности есть, но его хватит только на 1-1.5 года развития

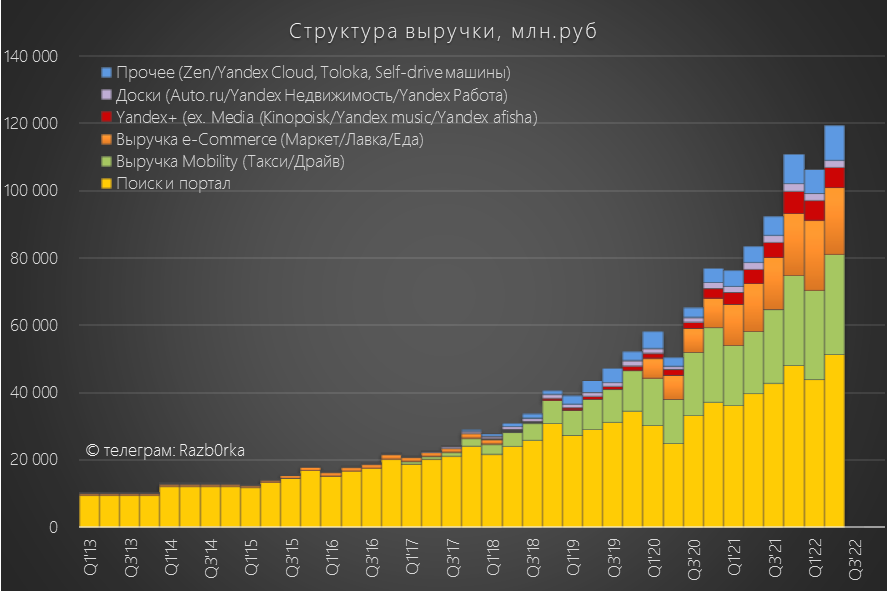

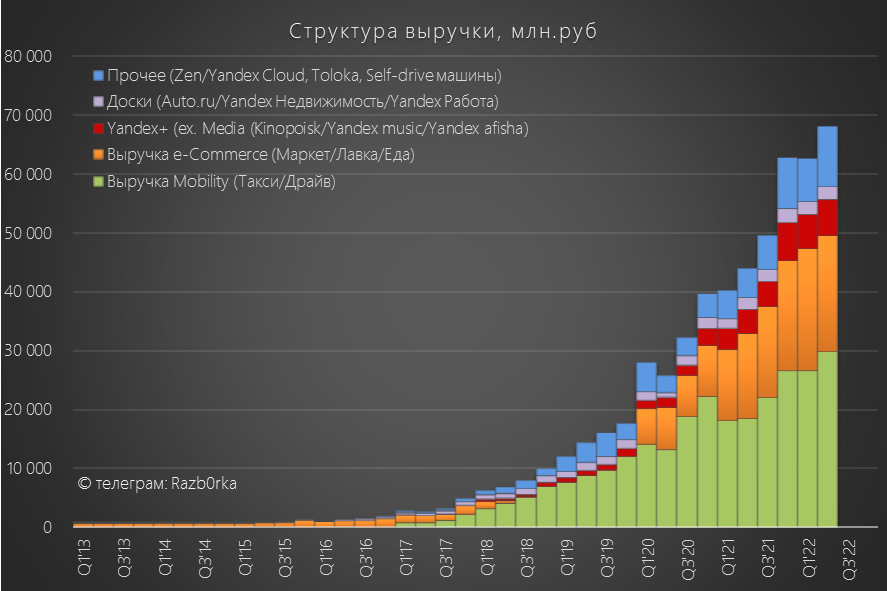

Пора переходить к результатам сегментов

Выручка основного сегмента "Поиск и портал" составляет почти половину всей выручки

Доля сегмента постепенно сокращается благодаря опережающим темпам роста других сегментов

Надо отдать должное, компания смогла выстроить несколько новых крупных и растущих бизнесов

Два ключевых сегмента компания называет Mobility (Мобильность) и E-commerce (Эл.торговля)

Яндекс GO пользуются ежемесячно почти 36 млн. человек, а доля рынка компании на рынке такси составляет почти 30%

Компания лидер рынка и не имеет сильных конкурентов

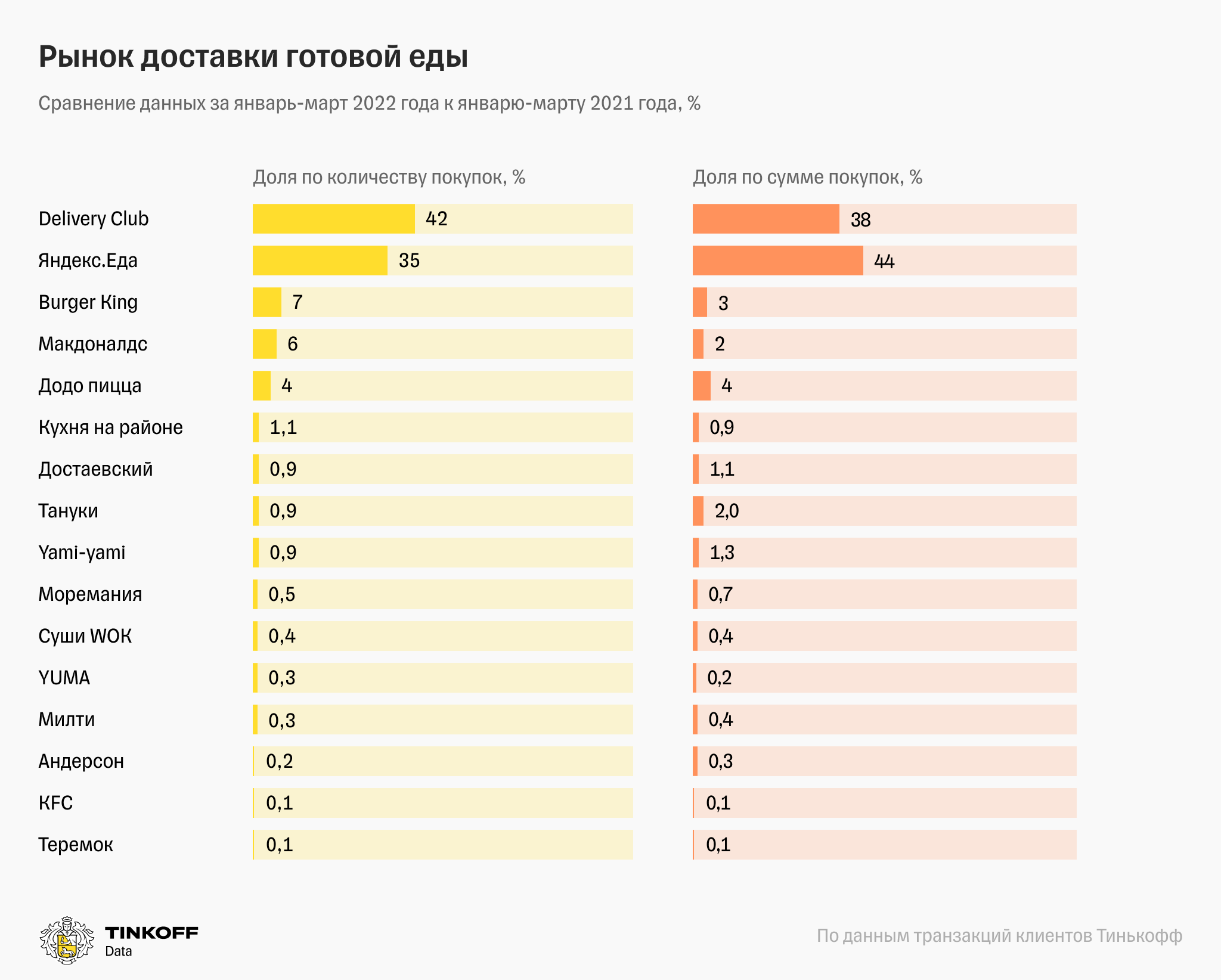

В сегменте электронной коммерции у компании в 2кв было около 11 млн. активных покупателей и 21.5 млн заказов

После недавней покупки Delivery club доля компании на рынке доставки готовой еды будет выше 80%

Это должно привести к росту прибыли направления

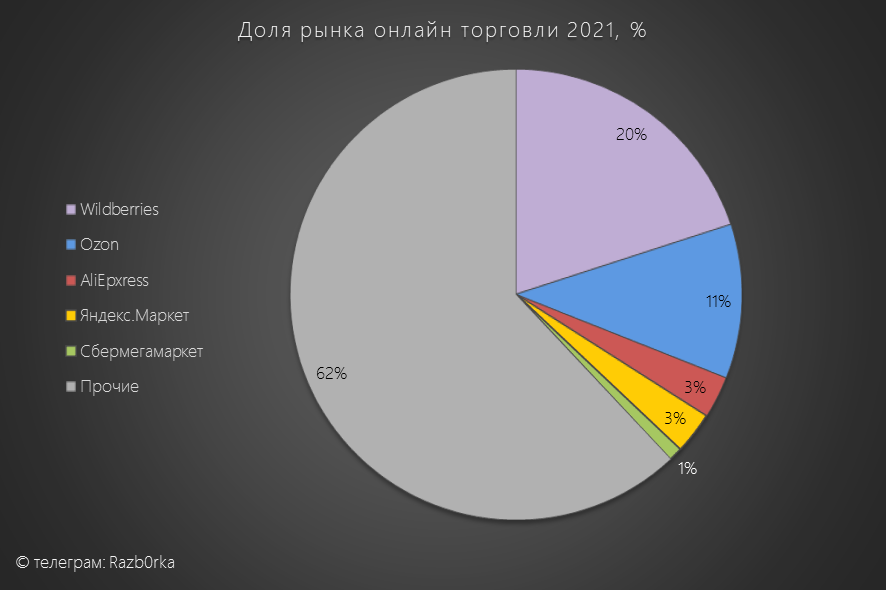

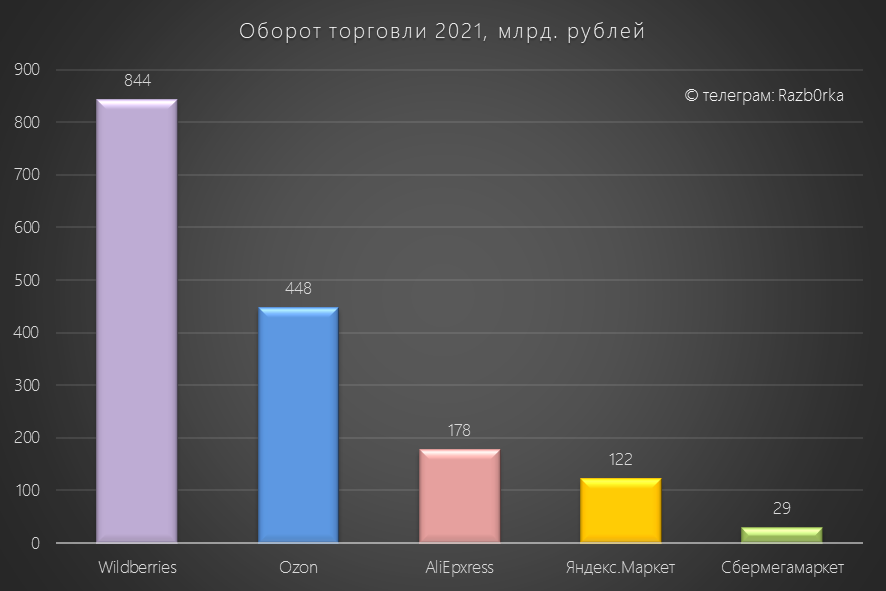

Однако, позиции Яндекс.Маркета не такие сильные

На конец 2021 года, доля рынка компании составляла всего 3%

Оборот торговли Яндекс.маркет значительно меньше чем у остальных маркет-плейсов

Так же Яндекс уступает и специализированным он-лайн магазинам

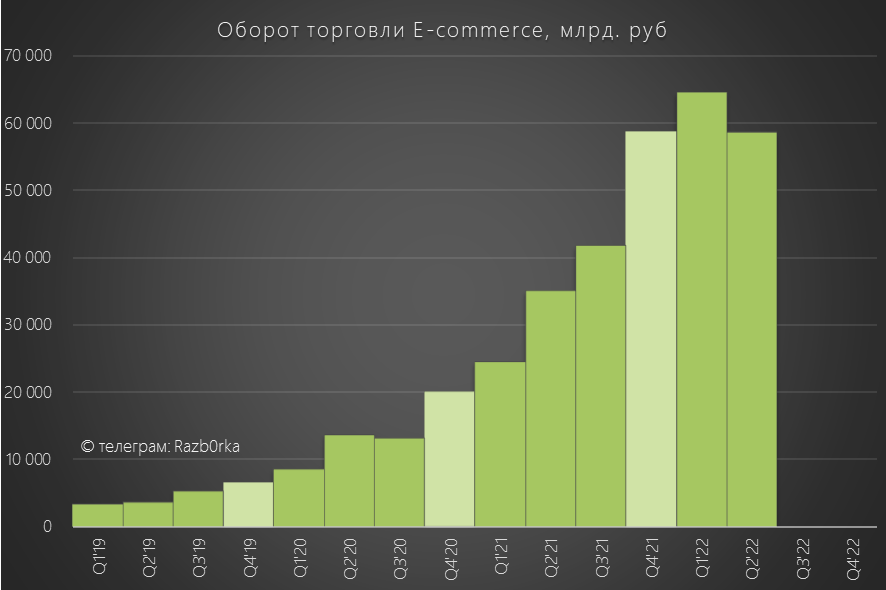

Да оборот сегмент e-commerce Яндекса и ЯНДЕКС.МАРКЕТ растет быстрее рынка

Но разрыв с другими маркет-плейсами остается огромным

Чтобы достичь размеров хотя бы OZON, надо очень много инвестировать в цены и строить логистику

7.7 млрд рублей, потраченных на Capex за 2 квартал явно недостаточно

Может быть стоит подумать о партнерстве с каким-нибудь сильным игроком?

Это мы всё говорили про доли рынка, выручку и обороты сегментов

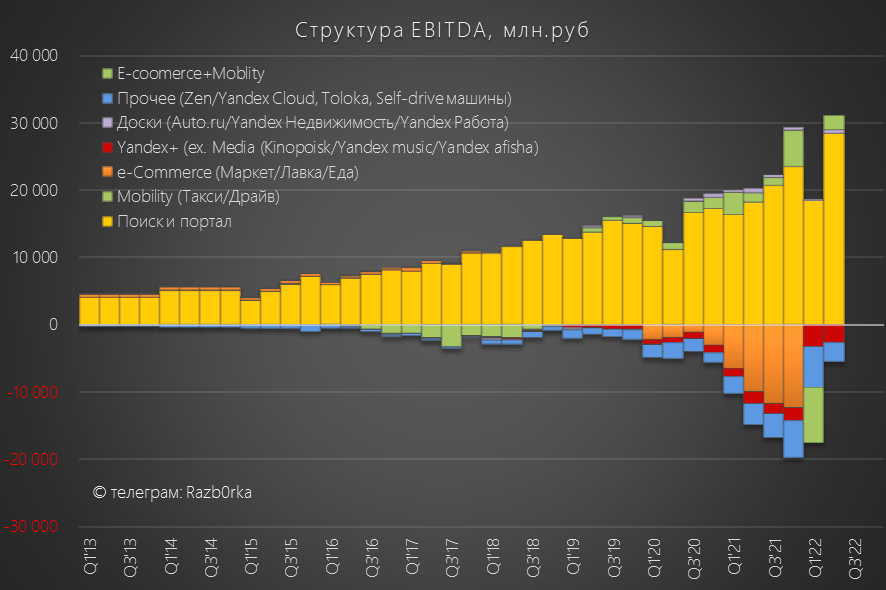

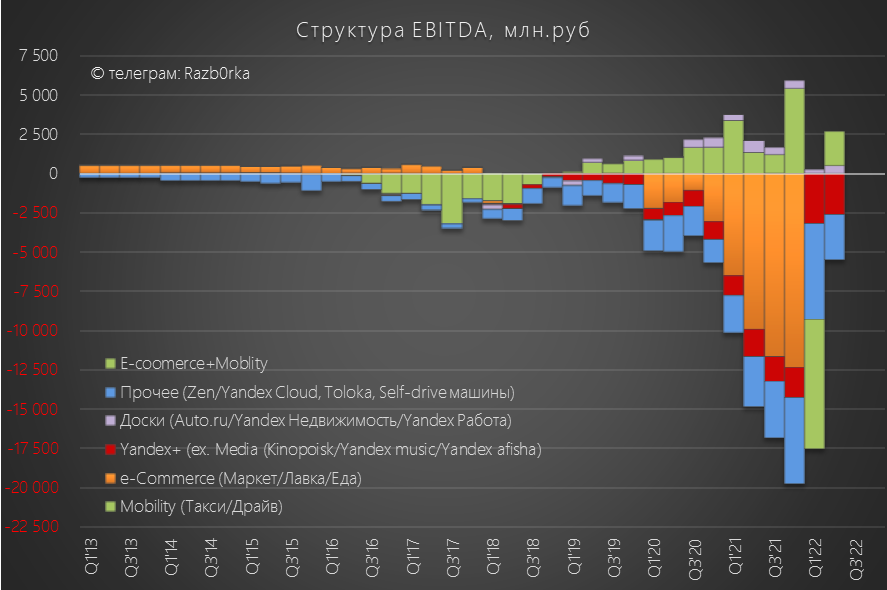

Смотрим EBITDA в разрезе сегментов

Львиную долю прибыли генерирует Поиск, еще немного добавляет Такси

С 1 квартала 2022 года, компания перестала раскрывать EBITDA сегмента Мобильность и Э.коммерция отдельно

Теперь в отчете, есть выручка этих сегментов и суммарный показатель EBITDA

Не берусь судить на сколько это оправдано с точки зрения бизнес-процессов

Без сегмента Поиска EBITDA компании отрицательная

Могут ли стать больше и стать прибыльными все эти мелкие убыточные направления? При определенных усилиях и вложениях наверно да

Но есть ли у компании эти ресурсы? Не знаю

Позвольте подвести итог сегментной части:

- Поиск выигрывает от ухода недружественных социальных сетей и уменьшения использования недружественным поиском

- Сегмент мобильности прибылен за счет сильных рыночных позиций компании

- Сегмент доставки готовой еды выиграет от обьединения с Delivery

- ЯНДЕКС.МАРКЕТ быстро растет, но продолжает сильно отставать от основных конкурентов. Конкуренция требует значительных вложений

Обьединяя выводы финансовой и сегментной части, могу сказать, что ЯНДЕКС уникальная компания

Редкое сочетание лидирующих позиций в нескольких сегментах и растущих финансовых показателей и перспектив

Все редкое стоит дорого, и ЯНДЕКС не исключение

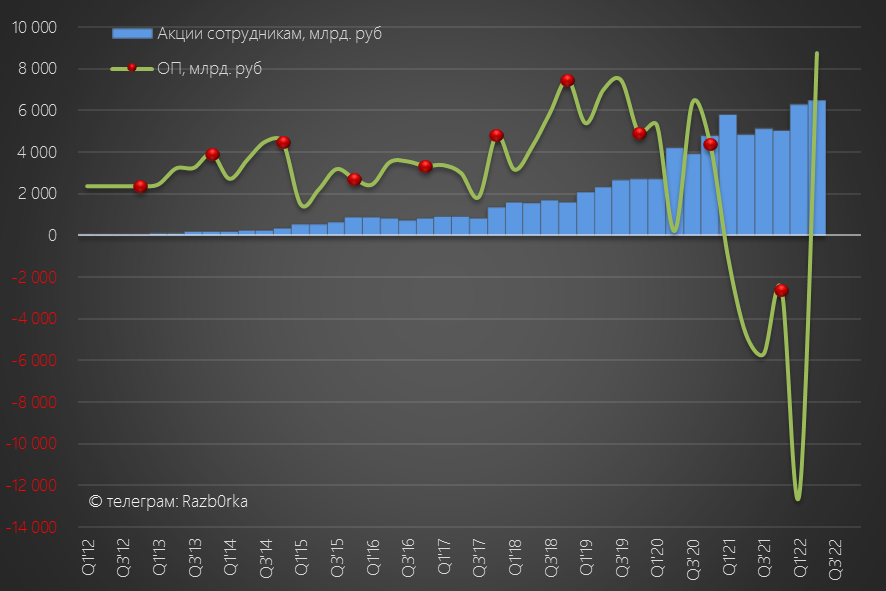

Так же дорого стоят и редкие талантливые люди - сотрудники ЯНДЕКСа

В последние годы, бонусы сотрудникам в виде акций вышли на уровень 5-6 млрд. руб в квартал

Есть компании клиентоориентированные, есть компании акционероориентированные, а ЯНДЕКС сотрудникооринтирован!

1 марта 2022 года компания выплатила сотрудникам долнительную 13-ую зарплату общей суммой 5.9 млрд руб

1 In March 2022, Yandex incurred one-off personnel expenses due to additional (13th) salary paid to employees in the amount of RUB 5,890 million in order to support them on the back of macroeconomic instability, including accelerated inflation and currency volatility

Летом этого года активно обсуждалась тема разделения компании на российскую и зарубежную

The bell писал что Волож готов даже отдать контроль

Но пока новостей и официальной информации об этом нет

Традиционно напоминаю, что все выводы делаете Вы сами

Понравилась разборка и вы хотите сказать «спасибо» автору?

Подписка, лайк и репост будут лучшей благодарностью

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником