RAZB0RKA отчёта НОВАБЕВ по МСФО 2п'23. Прибыль падает, а прибыль/акция растёт?

Напомню, что НОВАБЕВ это новое название крупнейшего российского производителя и дистрибьютора алкоголя БЕЛУГА

Компания отчитывается по МСФО по полугодиям, но в этом году в 3 квартале возобновила раскрытие основных финансовых показателей

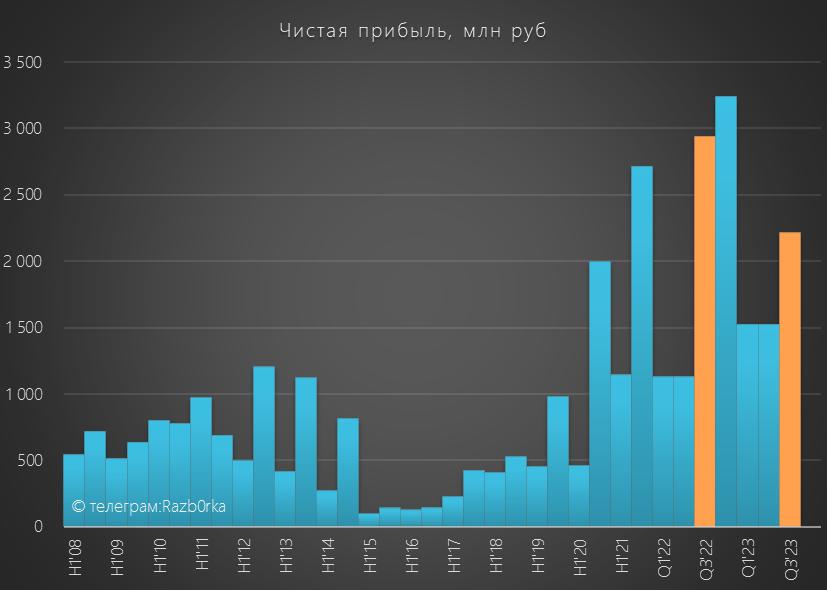

Результаты 3-го квартала были откровенно слабыми

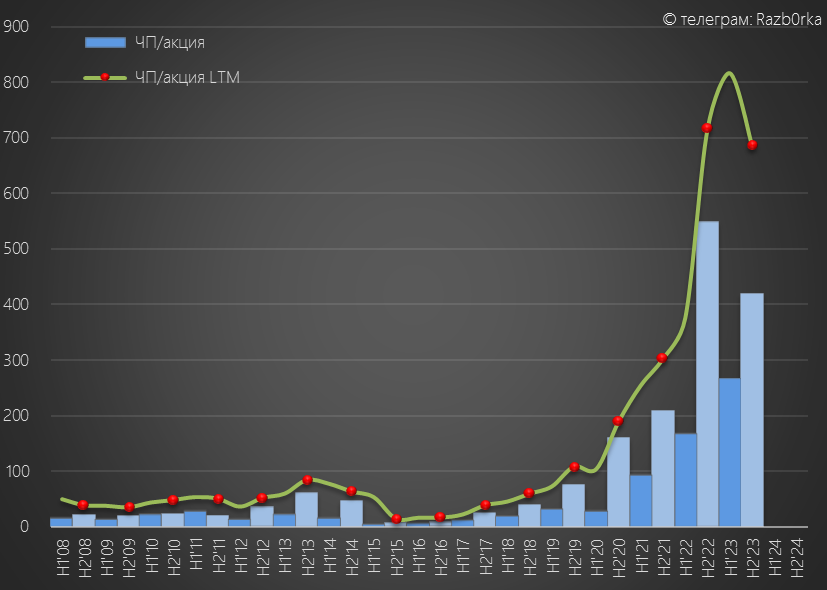

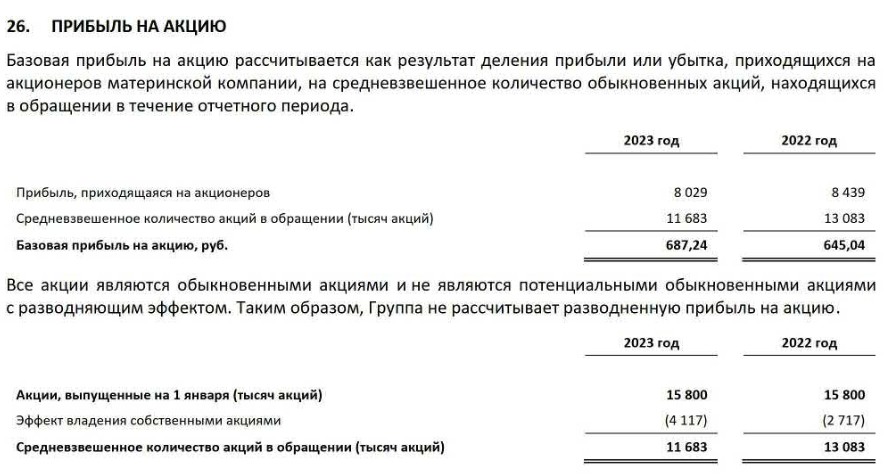

Чистая прибыль снизилась на 25% г-к-г до 2.2 млрд руб или 195 руб/акция

За 9 месяцев чистая прибыль выросла всего на 1% г-к-г до 5.3 млрд руб или 455 руб/акция

С такой динамикой по моим расчетам годовая прибыль могла составить всего 7 млрд руб или 603 руб/акция

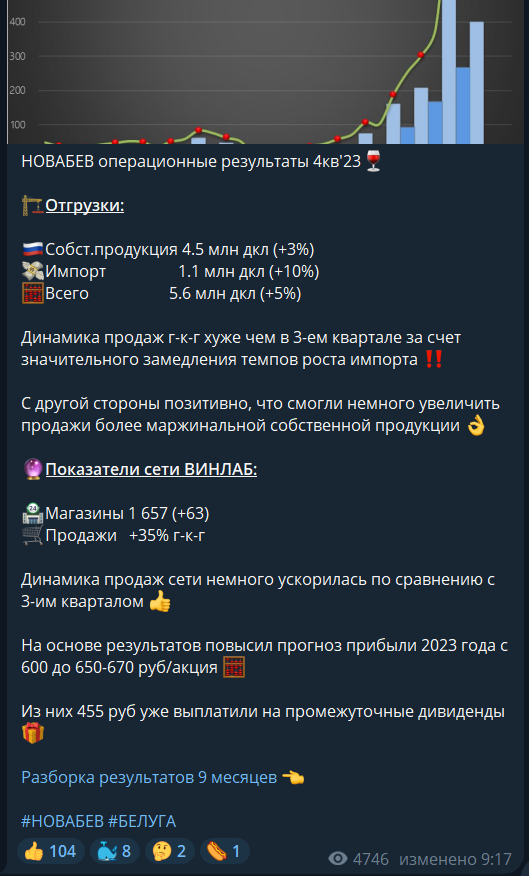

17 Января компания опубликовала операционные результаты за 4-ый квартал и 2023 год

Исходя из информации об увеличении доли продаж собственной продукции и продолжающемся росте выручки сети ВИНЛАБ, я повысил прогноз годовой прибыли до 650-670 руб

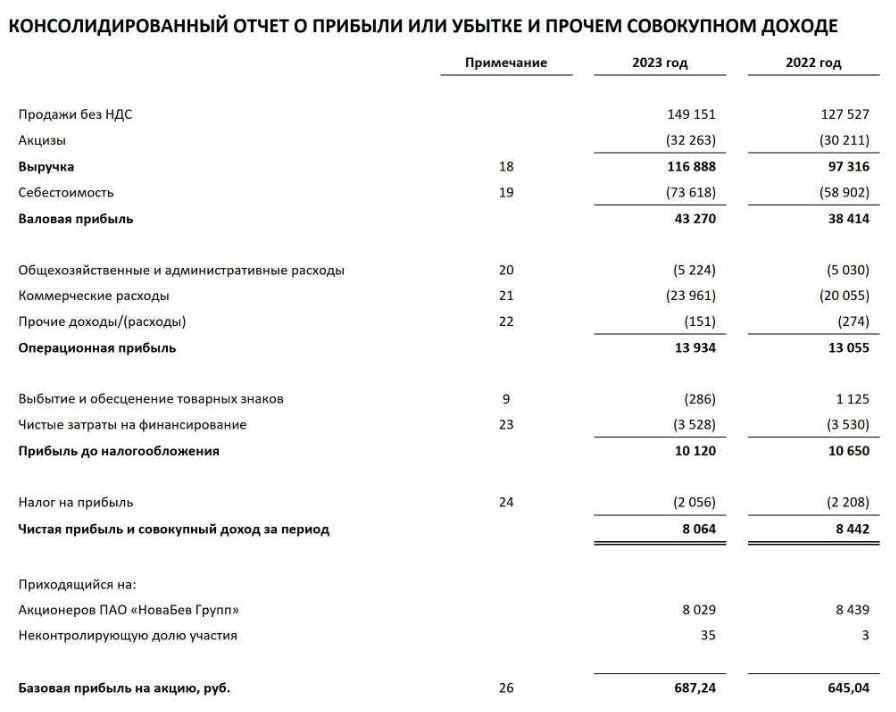

И вот сегодня вышел отчет МСФО в котором мы видим, что чистая прибыль снизилась с 8.4 млрд до 8.1 млрд руб

А прибыль на акцию выросла с 645 руб до 687 руб!

Прогноз мой был достаточно точным!

Но почему прибыль снизилась и при этом прибыль/акция выросла?

Для начала быстро пройдемся по операционным показателям, они важны для лучшего понимания финансовых результатов

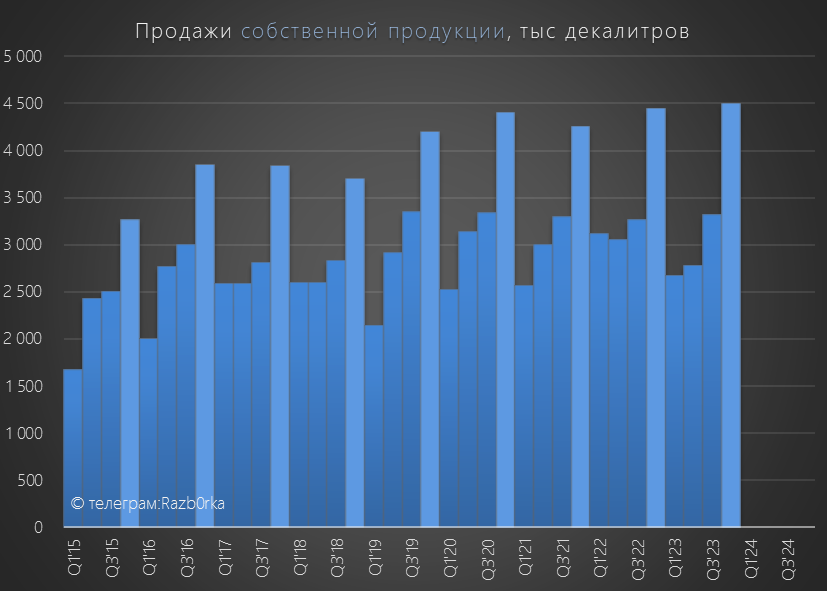

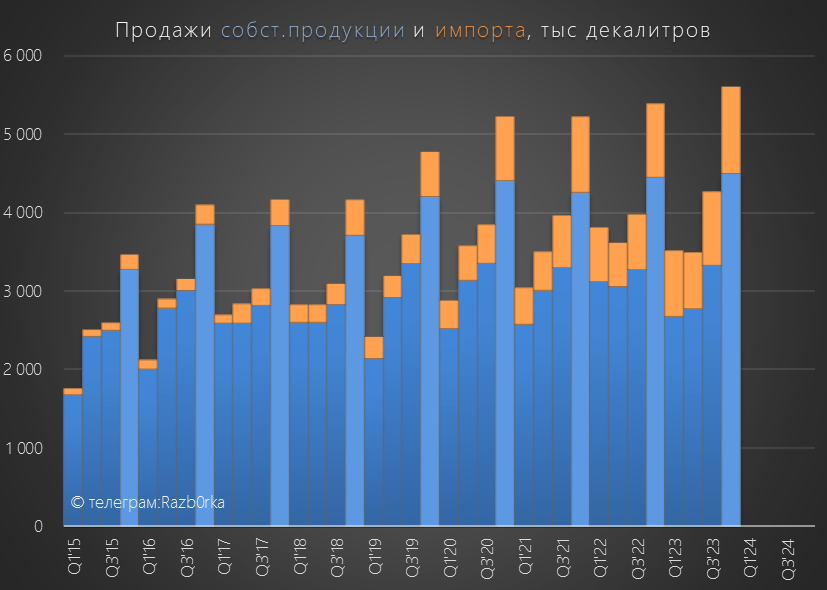

Продажи собственной продукции в 3-4 квартале были на 1.3% выше прошлого года

Этот рост важен, так как рентабельность продаж собственной продукции должна быть выше чем у дистрибуции чужой продукции

Продажи импортного алкоголя с +34% в 3-ем квартале замедлились до +16% г-к-г

Суммарные продажи алкоголя в 3 квартале были на 7% выше прошлого года, а в 4-ом всего на 3%

В целом позитивные результаты для 2023 года

Но если замедление динамики продаж продолжится, то это негативно скажется на результатах уже 2024 года

Стоит отметить, что средняя цена реализации декалитра впервые превысила 4.5 тыс руб

Таким образом, продают больше и продают дороже!

Количество ВИНЛАБов выросло до 1657 штук

Конечно это несопоставимо с >16 000 магазинов Красного&Белого

Тем не менее, это защищенный путь собственной продукции до потребителя

И самое главное, имея свою сеть не нужно ни с кем делиться прибылью платя сумасшедшие деньги "за полку"!

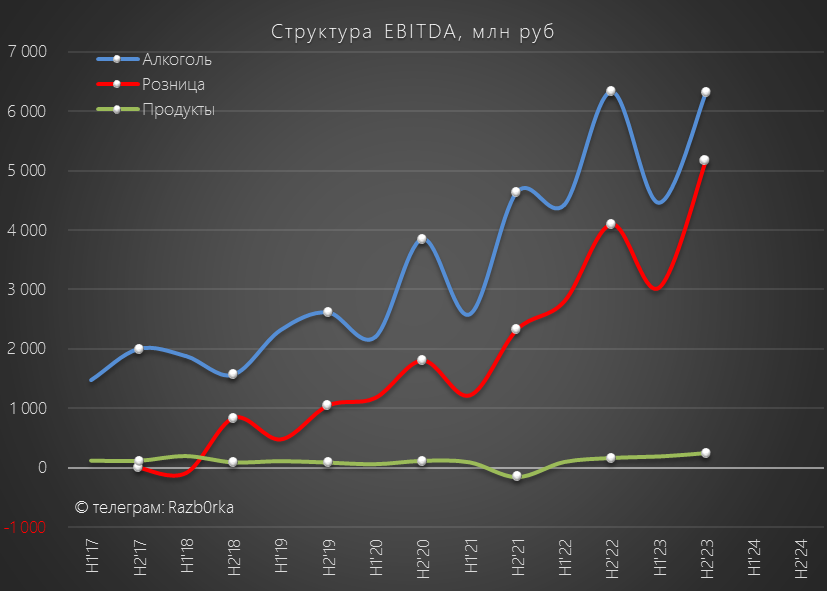

Переходим к финансовым результатам сегментов

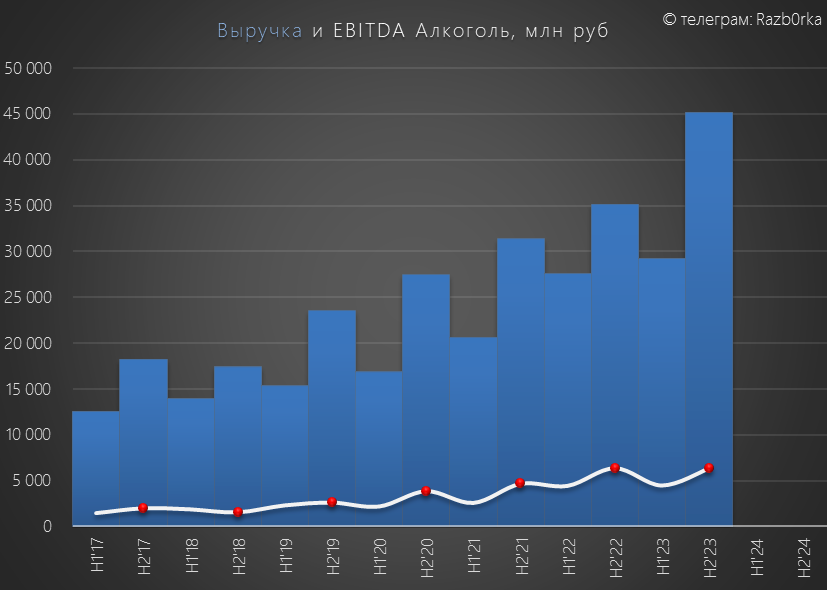

Благодаря увеличению отгрузок и росту средней цены декалитра, выручка от продаж алкоголя в 2-ом полугодии выросла на 28% до 45 млрд руб

EBITDA сегмента при этом "выросла" на 0.0% до 6.3 млрд руб

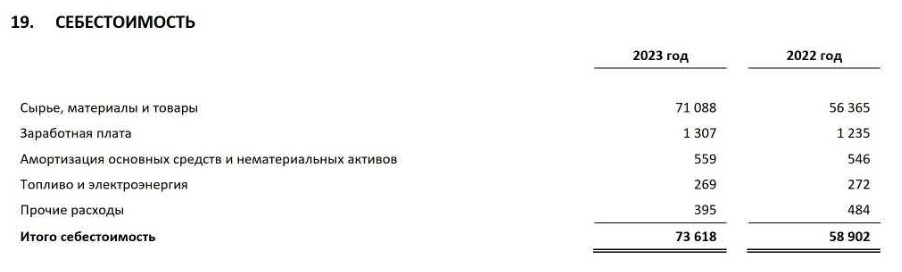

Себестоимость продаж выросла опережающими темпами на 31% до 44.5 млрд руб

Это и "съело" весь рост выручки и привело к тому, что рентабельность сегмента снизилась до минимальных за последние 3 года 14%

В пресс-релизе ничего про это не пишут

Основной рост себестоимости связан с увеличением расходов на сырье, материалы и покупку товаров

На мой взгляд, это может быть связано с выросшим курсом $ и невозможностью переложить ВЕСЬ рост закупочных цен на конечного потребителя

И если доля импорта в продажах продолжит расти, то при текущем курсе $ мы увидим дальнейшее снижение рентабельности сегмента

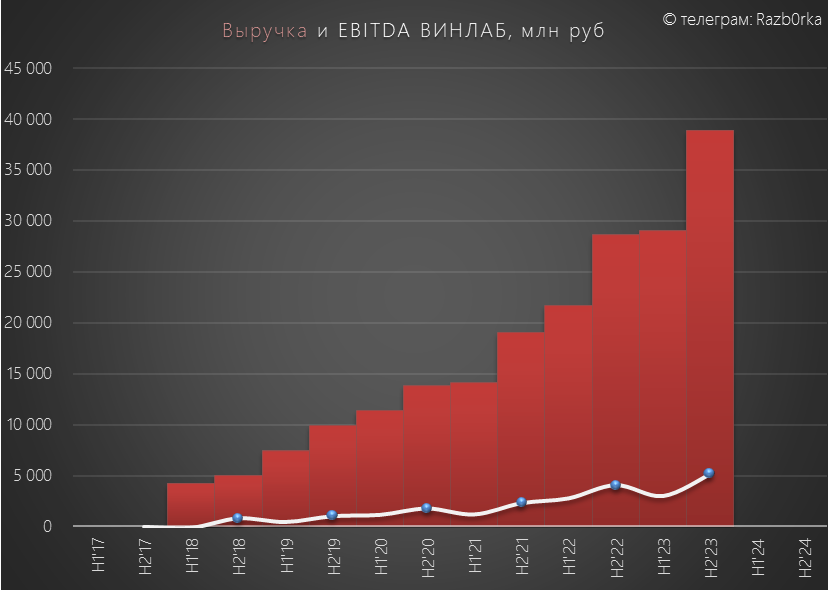

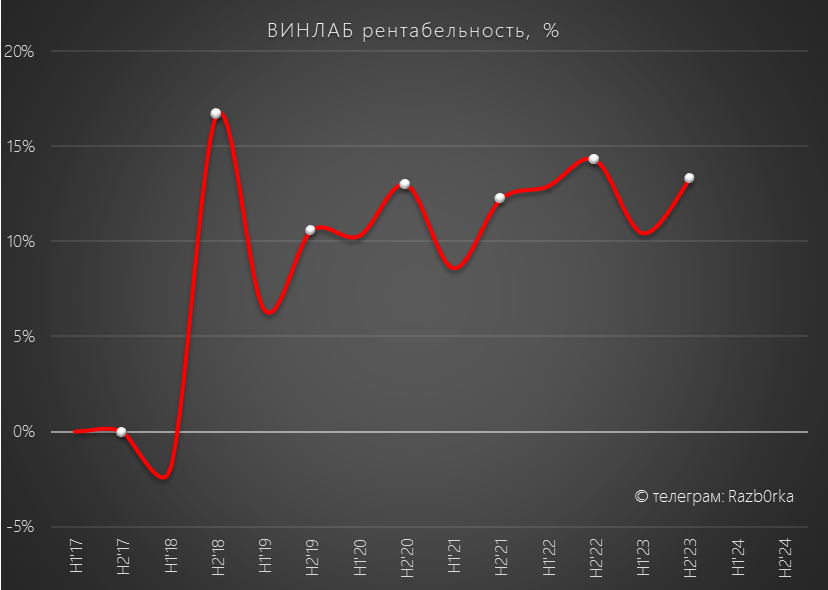

Выручка ВИНЛАБОВ выросла на 36% до 39 млрд руб

EBITDA при этом выросла на 26% до 5.2 млрд руб

Позитивно, что рентабельность сегмента восстановилась до 13%

Редко в рознице встретишь такую высокую рентабельность

В результате разнонаправленной динамики EBITDA, ВИНЛАБ еще больше приблизился по своей прибыли к прибыли сегмента алкоголя

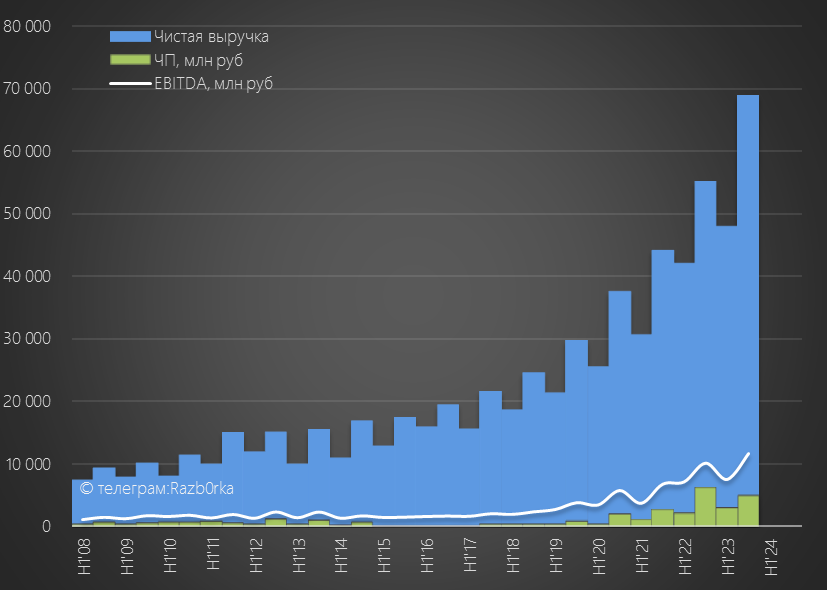

Суммарная выручка выросла в 2-ом полугодии на 25% до 69 млрд руб

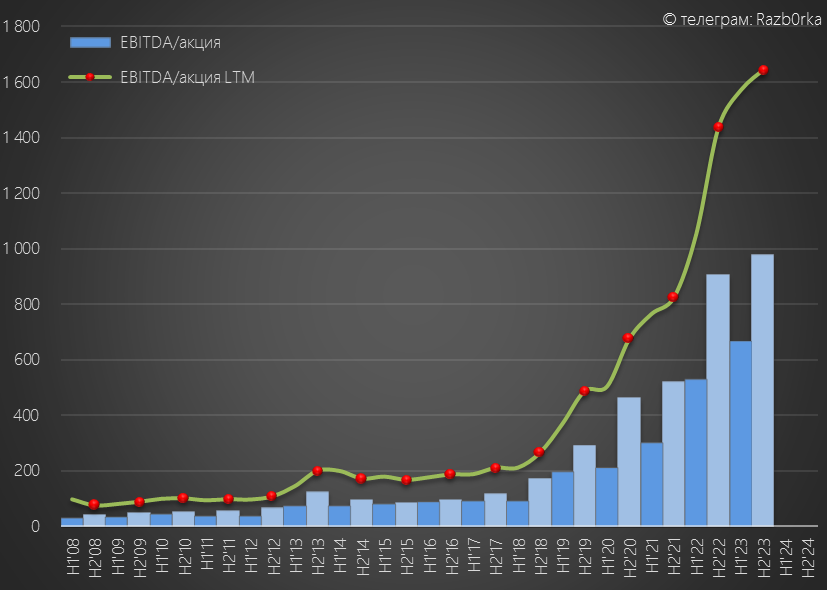

EBITDA выросла на 15% до 12 млрд руб или 979 руб/акция

В годовом выражении EBITDA увеличилась на 11% с 1437 руб до 1643 руб/акция

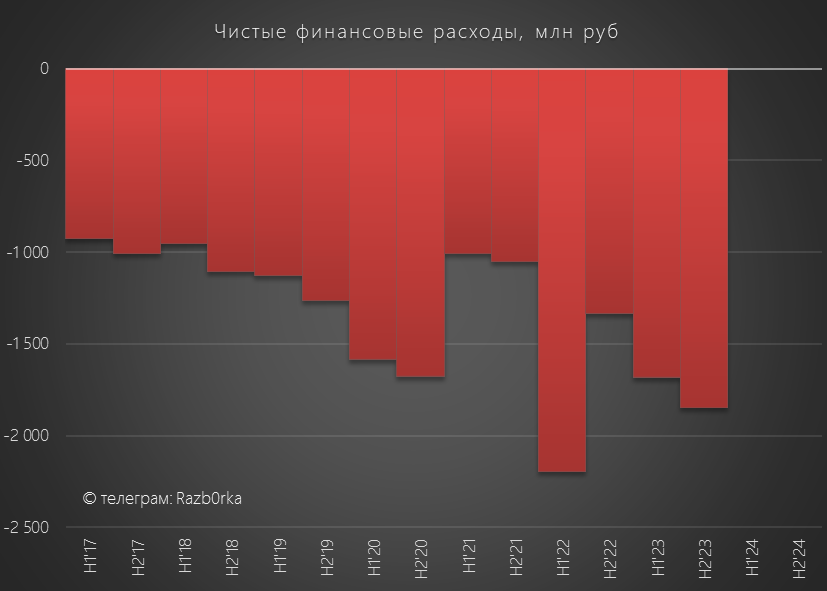

На финансовые расходы в 2-ом полугодии ушло 1.8 млрд руб

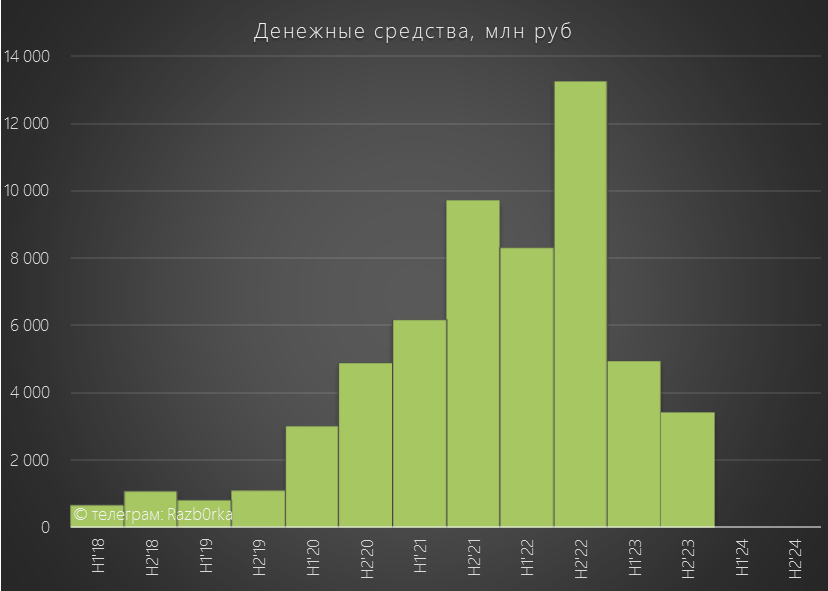

Денежных средств на конец года оставалось 3.4 млрд руб

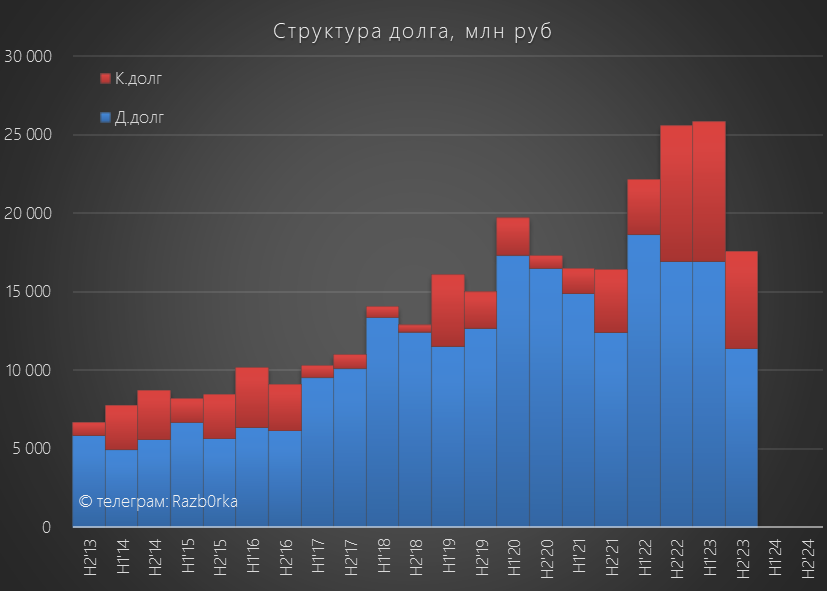

Позитивно, что сократили долг на 8 млрд руб до 17 млрд руб

Можно сказать, что долг перед банками сократили за счет сезонного увеличения долга перед поставщиками на 10 млрд до 30 млрд руб

В 1 полугодии 2024 может произойти обратное движение кредиторской задолженности и долга

После уплаты налогов в чистой прибыли осталось 5 млрд руб или 419 руб/акция

В годовом выражении прибыль снизилась с 8.4 до 8.1 млрд руб, но выросла с 645 до 687 руб/акция

Почему такая разнонаправленная динамика прибыли и прибыль/акция?

В прошлом году в чистой прибыли отразили 1 млрд руб разового дохода от продажи международных прав на бренд BELUGA

Таким образом, без учета этого фактора прибыль выросла с 7.4 до 8.1 млрд руб

Хорошо, но почему прибыль/акция выросла?

Все дело в уменьшении делителя за счет увеличения количества казначейских акций на которые по закону не распространяется распределение прибыли

В 2022 году у компании было 13 млн акций в обращении и 2.7 млн в казначейках

А в 2023 году уже 11.7 млн и 4.1 млн соответственно

В годовом отчете указывается средневзвешенное количество за весь год, а не на конец периода!

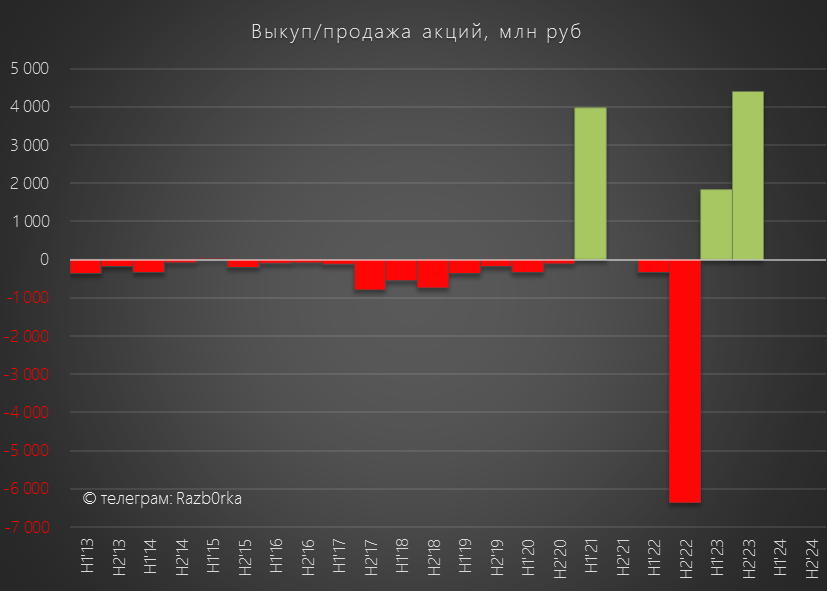

Потому, что в 2-ом полугодии компания получила еще 4.3 млрд руб от ПРОДАЖИ собственных акций!

Сколько было продано акций, по какой-цене и кому неизвестно

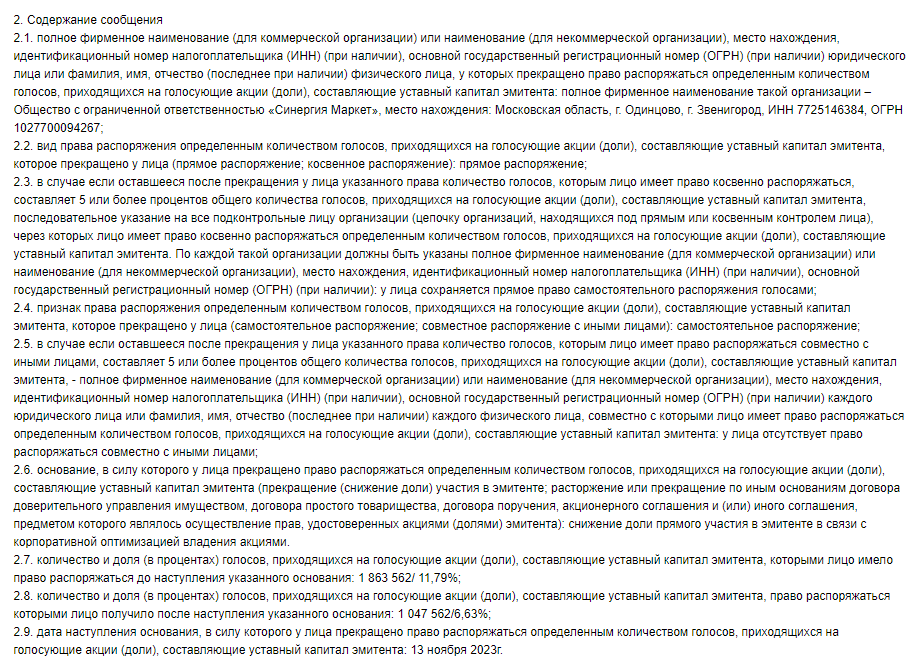

Единственная информация про изменение владения акциями датирована 13 Ноября, в этот день пакет акций, принадлежащий дочерней СИНЕРГИЯ МАРКЕТ, был сокращен

Сократили владение с 11.8% до 6.63% голосов или с 1 863 до 1047 тыс акций

Основание уменьшения доли озвучено как:

Снижение доли прямого участия в эмитенте в связи с корпоративной оптимизацией владения акциями

Точно сказать, что именно эта сделка дала 4.3 млрд руб денежного потока нельзя

Тем не менее, эти деньги это солидная прибавка к денежному потоку

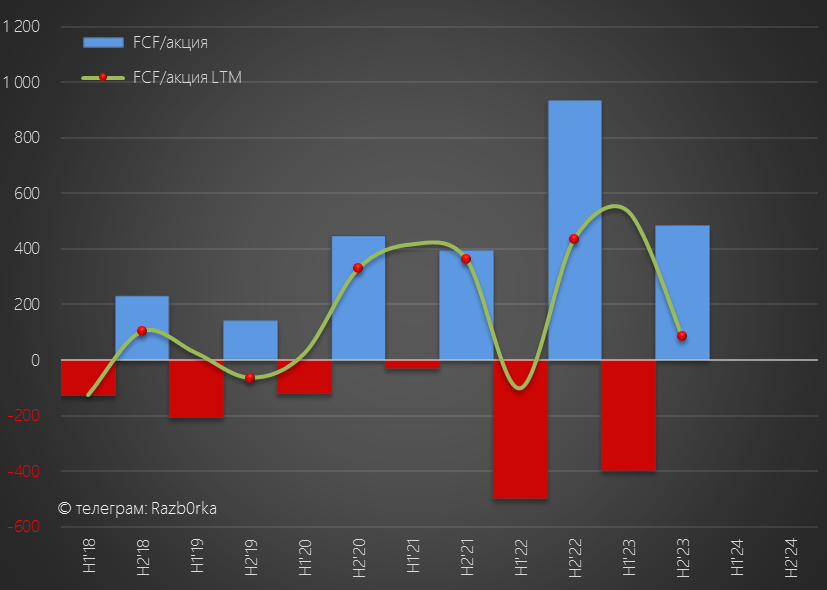

Для справки, FCF за весь 2023 год составил всего 1.3 млрд руб или 86 руб/акция

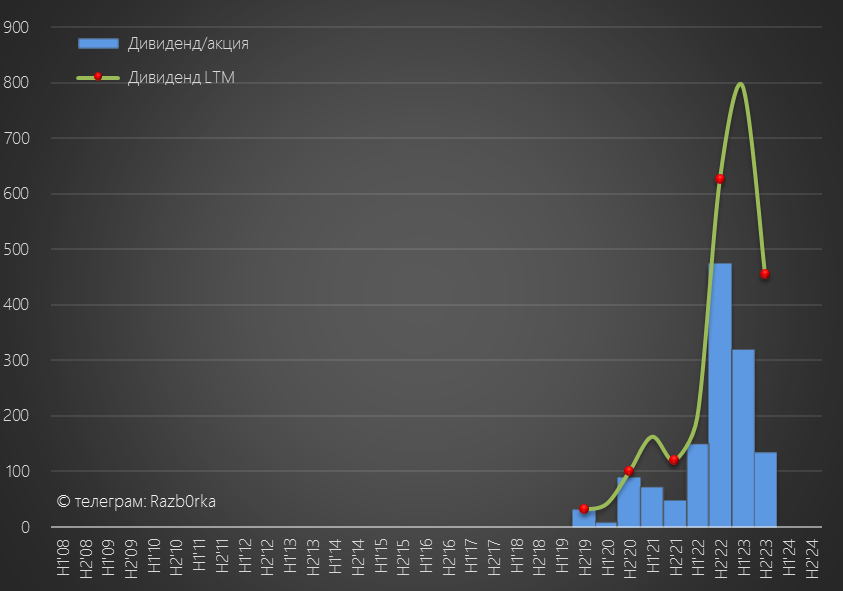

Напомню, что именно благодаря продаже акций на 1.8 млрд руб в 1-ом полугодии компания смогла себе позволить выплатить 120% чистой прибыли на дивиденды!

Дивидендная политика компании подразумевает выплату не менее 50% прибыли МСФО не реже чем 2 раза в год

Исходя из прибыли 687 руб/акция и 50%, минимальный дивиденд за 2023 год должен составить 343 руб, что меньше чем 455 руб дивидендов уже выплаченных за 1-ое полугодие и 3-ий квартал

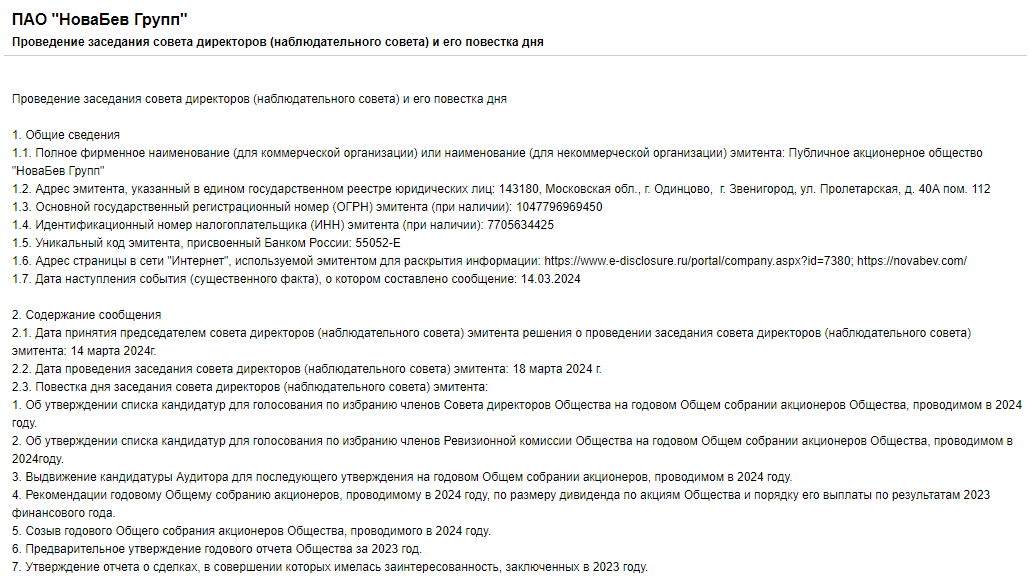

Сколько могут дать по итогам года?

Узнаем 18 Марта по итогам Совета директоров

Думаю, что направить 2.4 млрд руб на выплату 200 руб/акция дивидендов компании под силу

Большие дивиденды это основной фактор того, что акции компании за год подорожали в 2 раза и торгуются около 5800 руб

Если дадут 200 руб по итогам года, суммарный дивиденд составит 655 руб/акция

А доля прибыли направленной на дивиденд составит около 95%

При почти 100% выплате доходность акций составляет всего 11%

Сколько могут заработать в 2024 году?

Прогноз осложняет снижающаяся рентабельность алкогольного бизнеса

Наверное, за счет роста ВИНЛАБов могут добавить 1-1.5 млрд руб чистой прибыли

В итоге, будет около 800 руб/акция прибыли, что дает уже 13% потенциальных дивидендов при тех же 95% выплате

Для тех кто покупал по 800 руб в 2020 году дивидендная доходность составит 100%!

А вот по текущим 5800 руб акции НОВАБЕВ уже не выглядит супер-идеей

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником