RAZB0RKA отчета РУСАГРО по МСФО 4кв'22. Когда уже ROS AGRO станет РУСАГРО?

То что у компании был непростой год и непростой 4кв мы узнали еще в начале Февраля когда были опубликованы операционные показатели

Но так как были опубликованы только общая выручка и тонны производства и продаж мы не знали какова ситуация с выручкой и прибылью сегментов

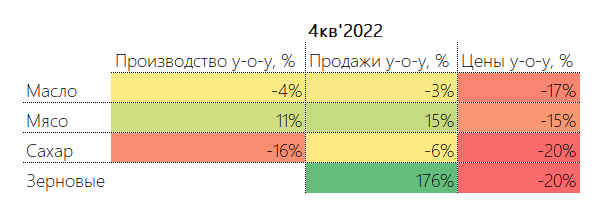

Судя по ценам на продукцию РУСАГРО, ситуация выручкой была непростой во всех 4 сегментах

Вчера компания в отчете МСФО раскрыла данные выручки и EBITDA сегментов и теперь мы можем узнать фактические результаты

Если вам будет необходима дополнительная информация по ситуации с сельским хозяйством России и РУСАГРО в частности рекомендую 175 страничный годовой отчет

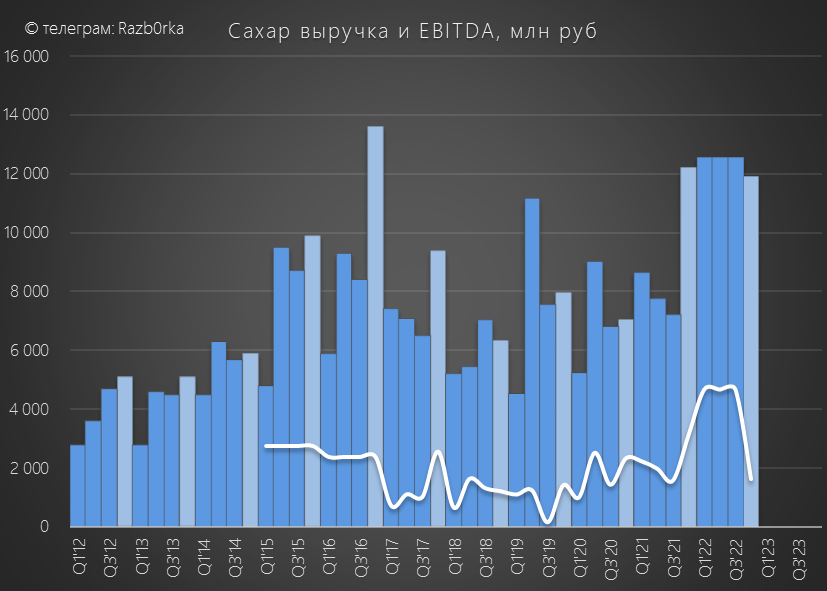

Выручка сахарного сегмента выросла в 2022 году на 36% до 49.5 млрд руб

По соотношению белой линии EBITDA и столбиков выручки, можно догадаться что рентабельность сегмента была на высоком уровне в 1-3 кварталах за счет чего EBITDA за год выросла на рекордные 75% до 15.7 млрд руб

К концу года из-за падения цен и решения компании о переносе части продаж на 2023 год, рентабельность сегмента снизилась до обычных уровней

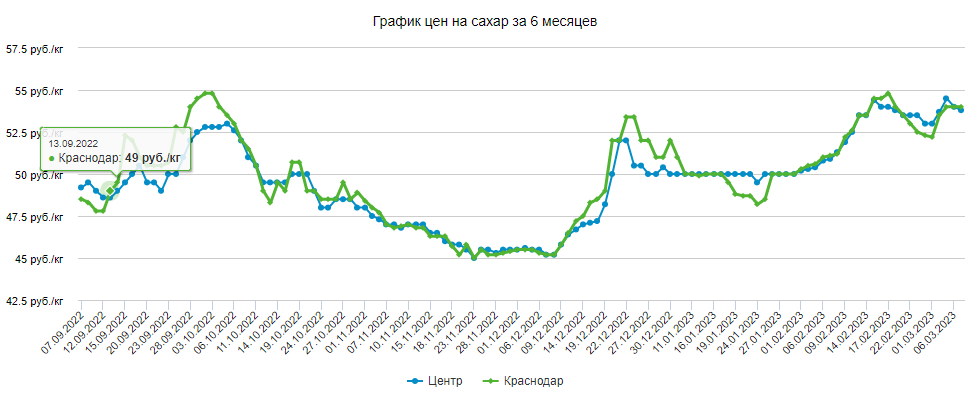

Судя по позитивной динамике цен, рентабельность сегмента в 1кв'23 должна быть выше чем в 4кв'22

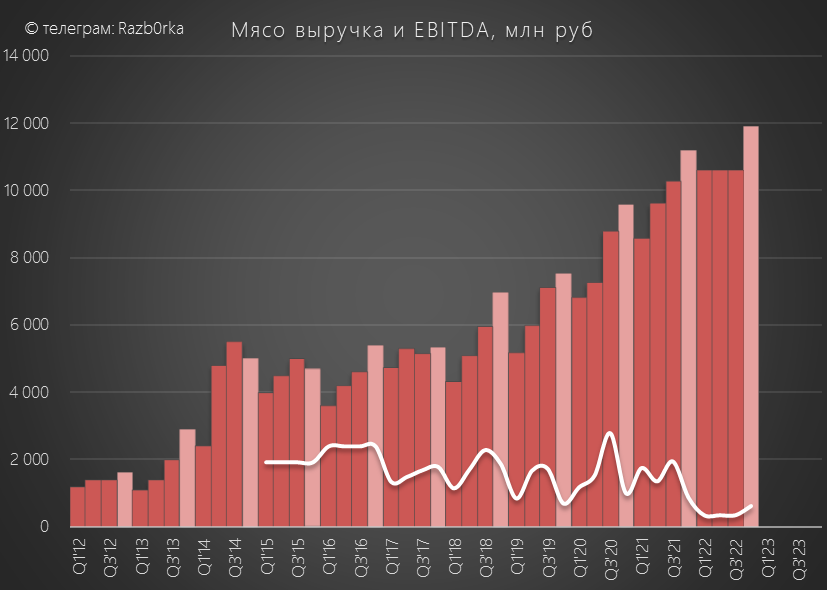

Выручка мясного сегмента выросла в прошлом году на 10% на фоне роста объемов продаж на 9%

А вот EBITDA сегмента рухнула на 70% до 1.6 млрд руб, а рентабельность EBITDA составила мизерные 4%

На показатель прибыли повлияли низкие цены и опережающий рост себестоимости на 31%

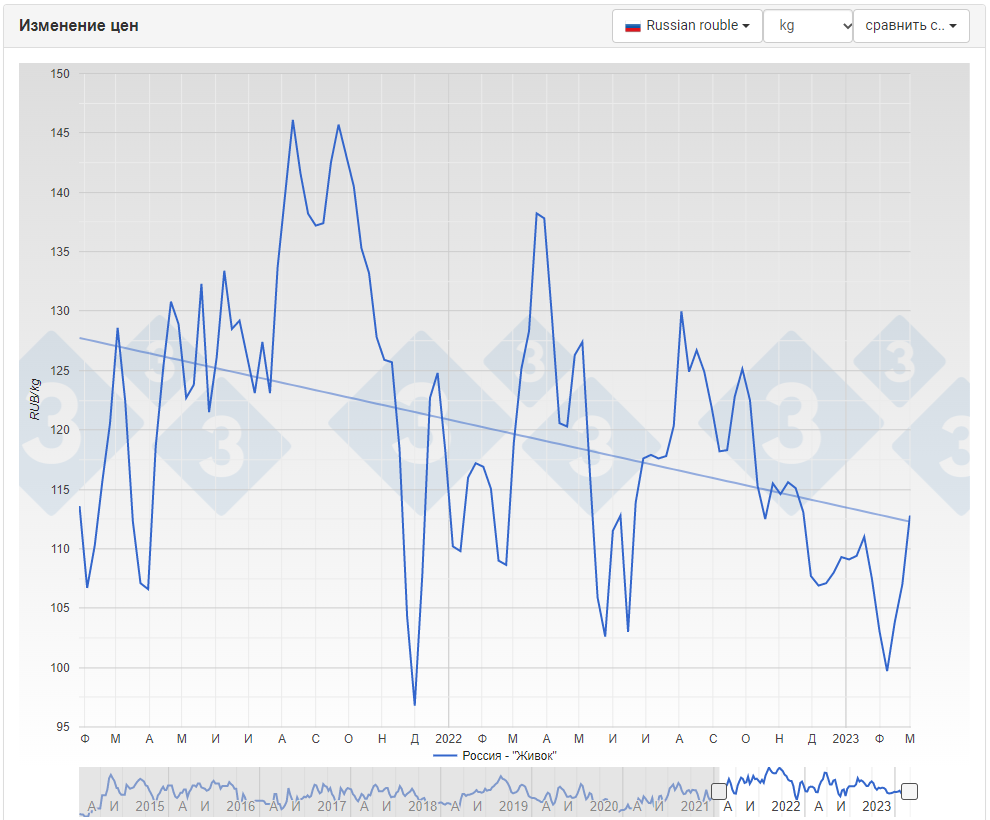

Рынок свинины в России перенасыщен, а экспорт в прошлом году снизился на 70% с 203 тыс до 62 тыс тонн

В Феврале'23 рыночные цены на свинину были ниже 100 руб/кг, что на 10% ниже прошлого года

В марте цены отскочили к 110-112 руб, судя по ценам 1кв'23 результаты сегмента должны быть такими же слабыми как и в 4кв'22

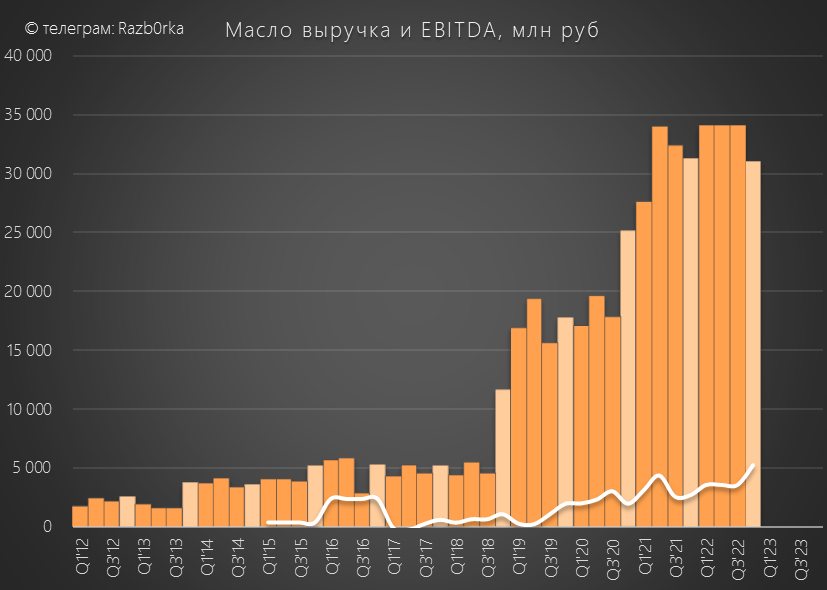

Выручка ключевого сегмента выросла за год на 6% до 133 млрд руб

А вот EBITDA выросла на мощные 25% до 16 млрд руб за счет за счет того, что себестоимость за год снизилась на 1%

Цены на масло в феврале были стабильны

Результаты 1кв'23 должны быть такими же сильными как в 4кв'22

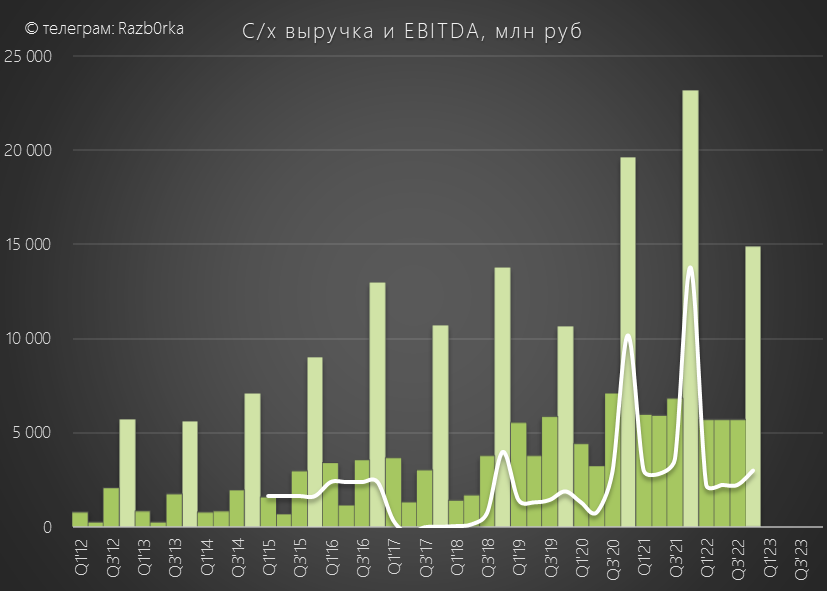

Так компания называет сегмент выращивающий зерновые, масленичные и сахарную свеклу для собственного потребления и перепродажи

Выручка сегмента сократилась на 25% до 32 млрд руб за счет того, что компания приняла решение о переносе части продаж на 2023 год в ожидании улучшения цен

А вот EBITDA снизилась на 58% до 9.7 млрд руб на фоне того, что расходы были понесены в 2022 году, а выручка и прибыль будет отражена уже в 2023

И так, переходим к консолидированным результатам сегментов

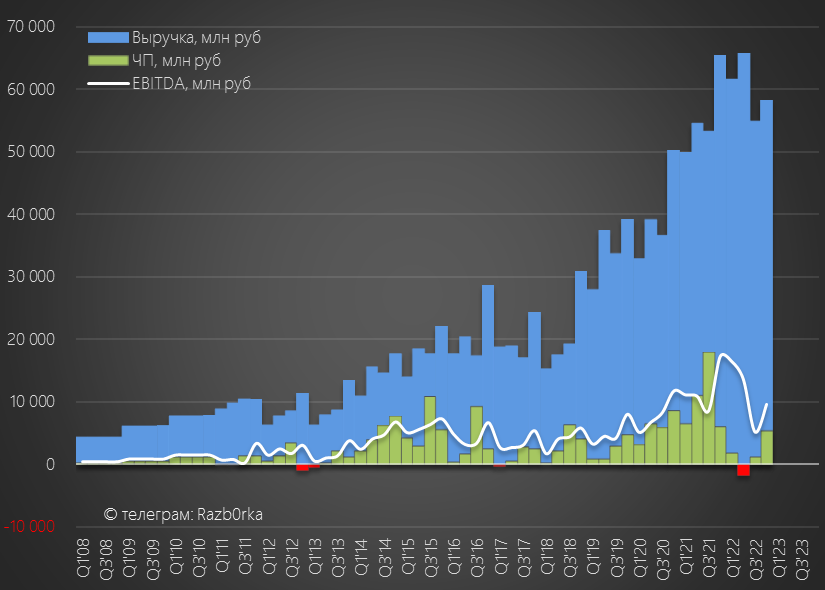

Выручка компании за 2022 год выросла на 8% до 240 млрд руб

Однако, в 4кв'22 выручка была уже на 11% ниже прошлого года

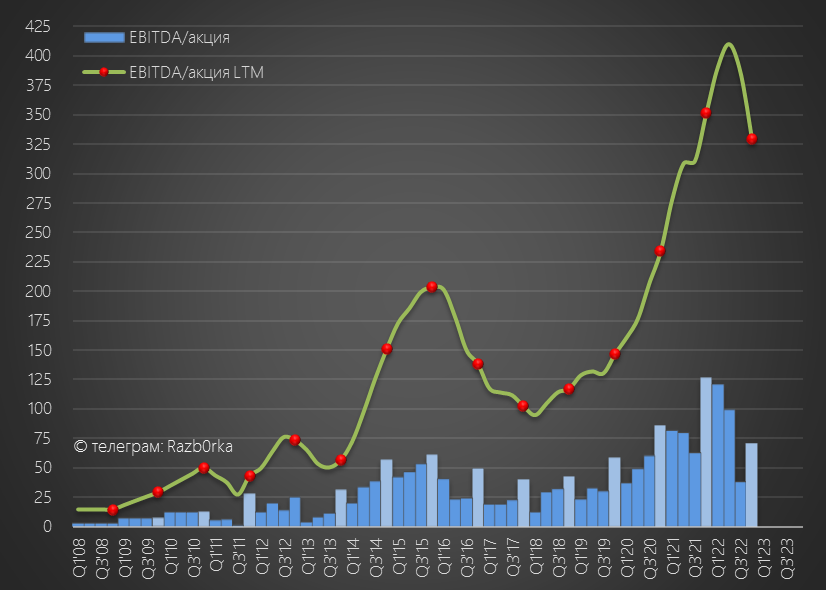

EBITDA компании в 2022 снизилась на 6% до 45 млрд руб это 325 руб/расписка

Но в 4кв'22 EBITDA снизилась на 44% до 9.6 млрд руб или 71 руб/расписка

С учетом ценовой коньюктуры и переноса значительной части продаж, 1кв'23 может быть сильнее чем 4кв'22

Так как див.политика предполагает выплату 50% от прибыли МСФО давайте посмотрим что у компании с прибылью

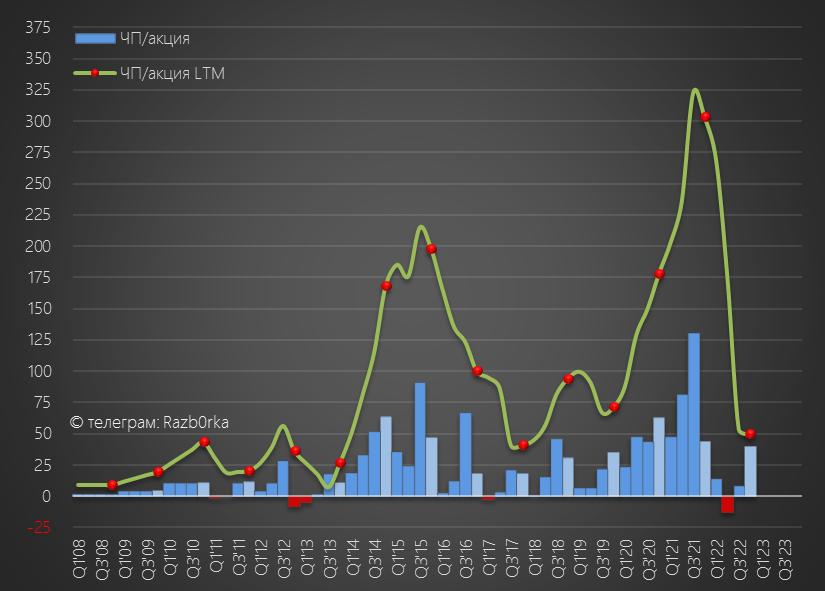

Прибыль за год снизась на 84% и составила всего 6.7 млрд руб или 50 руб/расписка

Снижение прибыли связанно с 8 млрд руб убытка от переоценки биоактивов

И еще 12 млрд убытка по курсовым разницам

Гипотетический дивиденд за 2022 год составляет всего 25 руб/расписка

Потенциальная дивидендная доходность составляет мизерные 3.5%

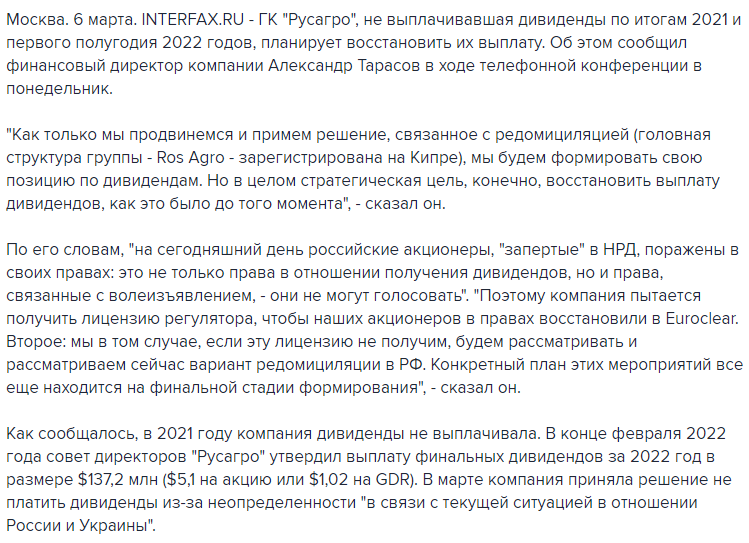

На мой взгляд, намного важнее "переезд" компании с Кипра в Россию

Вчера менеджмент компании обнадеживал акционеров, что этот вопрос очень важен и работы ведутся

Возвращение РУСАГРО в российскую юрисдикцию и смена листинга акций на дружественную биржу очень важен

Однако, на мой взгляд решения вопроса о редомициляции компании будет недостаточно для возвращения компании к выплате дивидендов

Все дело в том, что по последним доступным данным пакет мажоритария РУСАГРО Вадима Мошковича принадлежит ему через кипрскую Granada Capital CY Limited

Как вы понимаете, даже если РУСАГРО станет российской, выплата дивидендов в недружественную кипрскую юрисдикцию будет невозможна

Сегодня абсолютно ожидаемо совет директоров рекомендовал не выплачивать дивиденды за 2022 год

Нужно сочетание переезда пакета Машковича, переезда юрлица РУСАГРО и переезда листинга

Было бы желание мажоритария...

До момента решения всех этих вопросов отчетность компании вторична

Котировки расписок компании растут последние 3 месяца

На мой взгляд, в случае решения всех юридических вопросов котировки компании могут удвоиться

Но покупать бесправные расписки даже с таким потенциалом нет ни какого желания

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником