RAZBORKA отчета VK за 1 полугодие 2022 года

Каждый раз, когда я открываю отчет IT компаний (VK, OZON, Yandex), я вспоминаю шедевральный момент из сериала "Силиконовая долина"

"Никакой прибыли!! Покажешь прибыль. И все спросят сколько? И им всегда будет мало..."

Но это еще не все! Каждый раз открывая отчет IT компаний, я вспоминаю фразу

"Есть ложь, есть наглая ложь, а есть статистика..."

Я бы продолжил эту фразу "Ха-ха статистика, Вы наверное не видели отчетов IT"

Можете представить что в одном отчете могут быть 3 разных типа выручки, 2 типа EBITDA и 3 типа прибыли?

Легко... https://vk.company/ru/press/releases/11231/

Конечно же, компания это делает во благо инвесторов, очищая те или иные показатели в силу стандартов отчетности

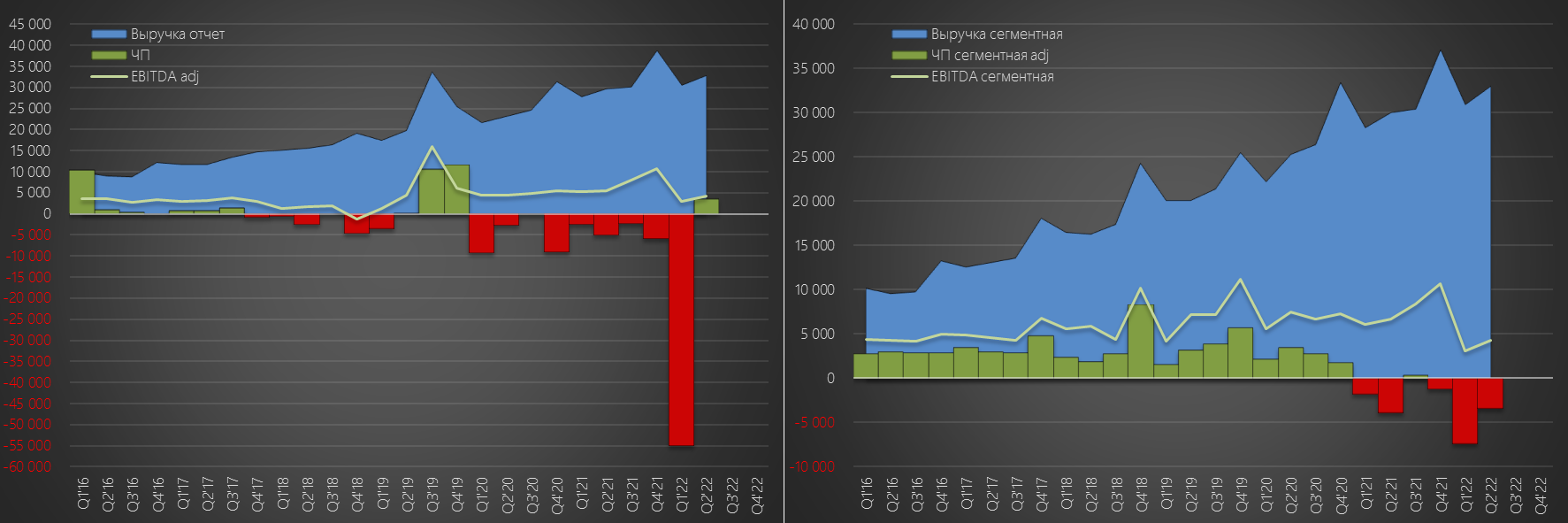

Отчет разбит на общую отчетность и отчетность 4 главных сегментов

Сама компания, на сколько я понимаю, рекомендует использовать именно сегментную отчетность

Давайте попробуем пробраться через этот лабиринт с загадками

Общая прибыль за 2кв 3.6 млрд, сегментная прибыль -3.5 млрд руб

Как говорится "Выбирай что больше нравится..."

Большой красный столбик в 1 кв получен в результате множественных огромных переоценок

Новый менеджмент,пришедший в компанию, решил разчистить "скелеты в шкафу"

Прибыль же 2кв получена за счет сальдо переоценок, только теперь валютные стали +

Если убрать +14.4 млрд валютной переоценки, то 3.6 млрд прибыли 2кв превращаются в 11 млрд убытка

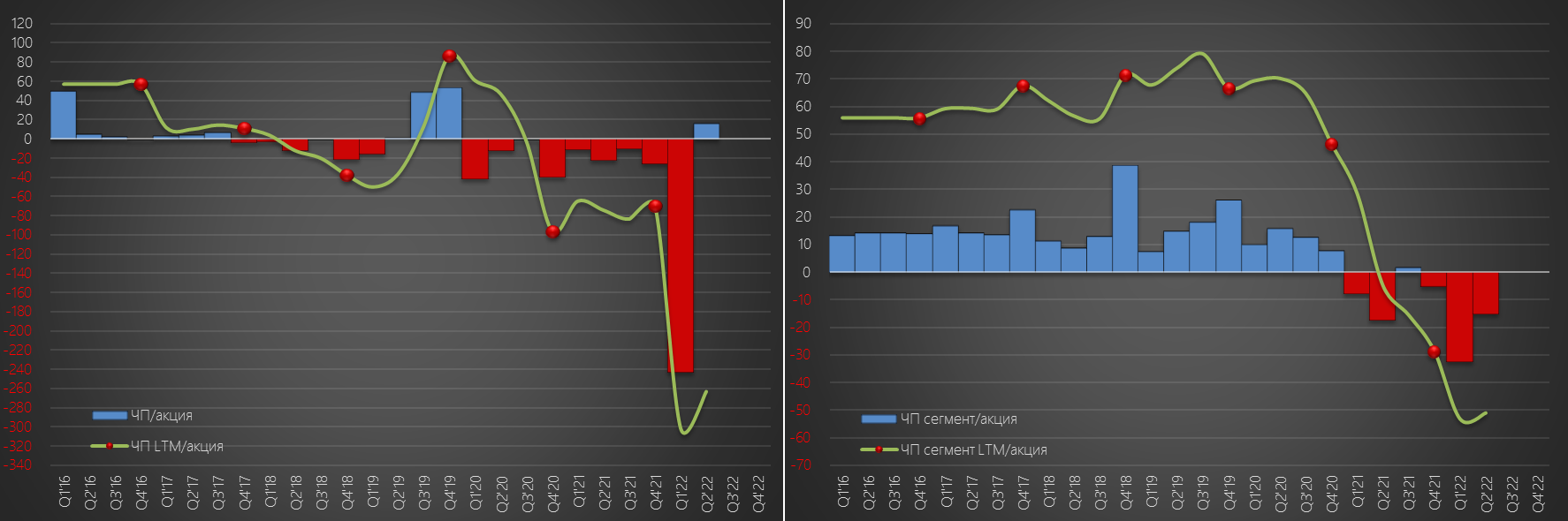

"Прибыль" в расчете на акцию в формате LTM -263 руб и -51 руб

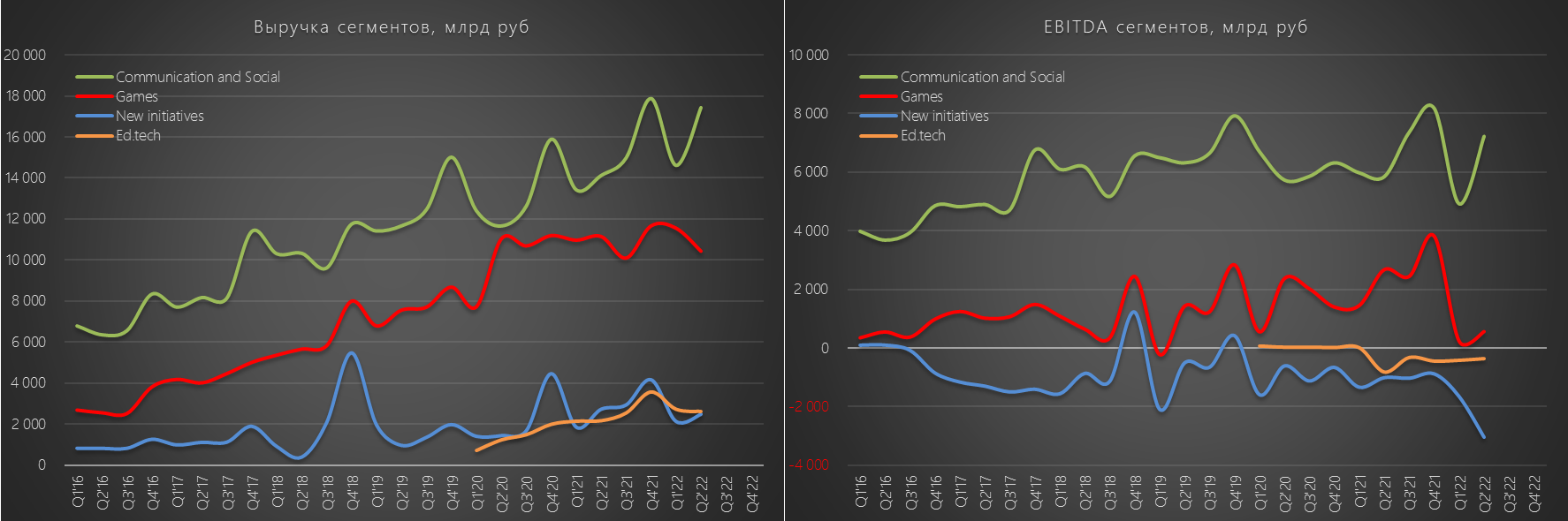

Но это общие цифры, как мы помним, менеджмент рекомендует смотреть нам на результаты 4 сегментов:

По выручке растет ВК/ОК, благодаря притоку пользователей, и Образование, опять же за счет роста количества платных подписок

По EBITDA вырос VK/OK, но просадка в 3 остальных сегментах была сильнее

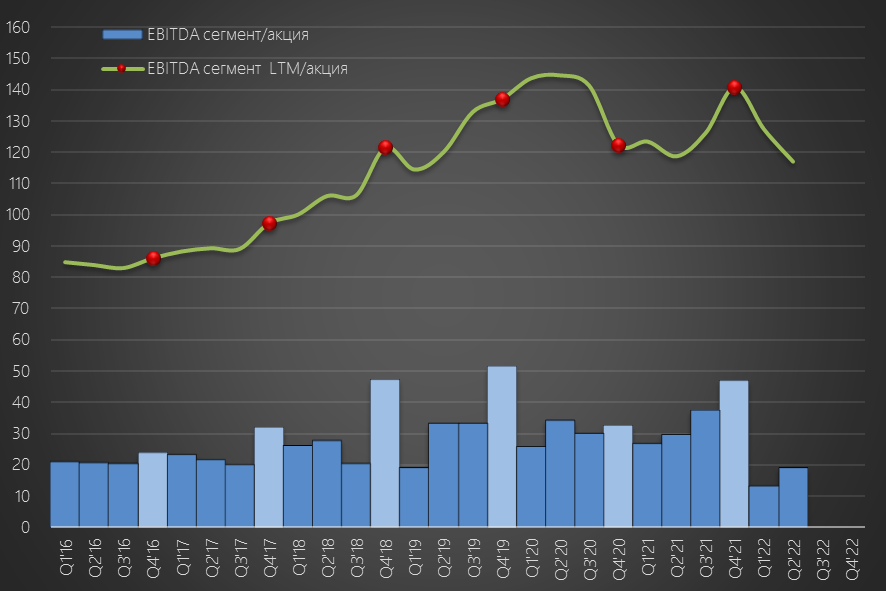

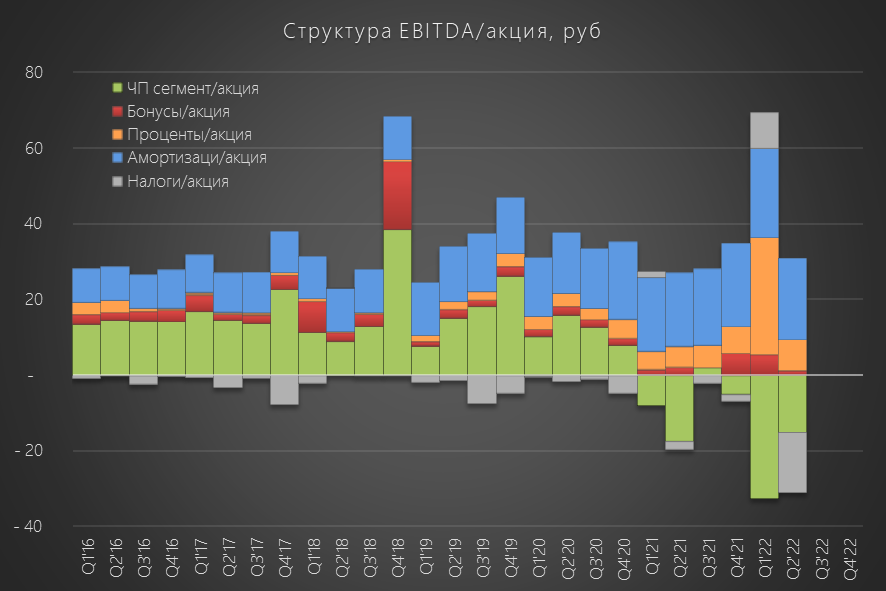

В результате на уровне сегментной EBITDA компания заработала за 1 полугодие 32 руб/акция

Отдельно стоит разобрать cтруктуру EBITDA VK

Последние 6 кварталов из-за убытков по чистой прибыли, вся EBITDA это %, налоги, бонусы менеджменту и амортизация

Свободный денежный поток у компании отрицательный, из-за проблем с облигациями в 1кв пришлось взять кредит на 10 млрд

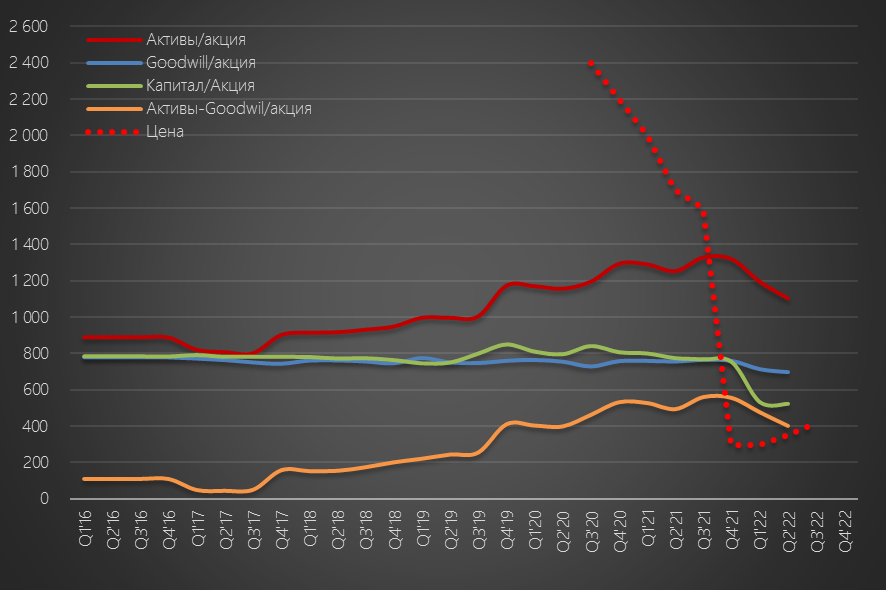

Обычно IT компании не оценивают балансовым методом, но давайте в данном случае посмотрим что мы покупаем за 420 руб

После SPO на Мосбирже акция торговалась выше 2000 руб

На конец 2кв, компания оценивала свои активы в 1100 руб

Однако, из 1100 руб почти 700 руб составляет Goodwill, аренда и нематериальные активы

По сути это "воздух", состоящий из торговых марок, патентов и так далее

Сегодня после падения на отчете на 8% акция стоит 420 руб

За счет убытков, капитал компании сжался до 523 руб

Без учета "воздуха", капитал компании стал отрицателен

Выводы как всегда делайте сами

Подписывайся на мой канал https://t.me/razb0rka