RAZB0RKA отчёта СОВКОМБАНК по МСФО 1кв'24. Проглотили еще один банк

Если еще не знакомы с СОВКОМБАНКом, рекомендую к прочтению большую разборку истории компании и её выхода на IPO

Главной отличительной особенностью СОВКОМБАНК является то, что значительная доля прибыли и капитала исторически формировалась успешными поглощениями других финансовых организаций и спекуляциями на валюте, драгоценных металлах и акциях

Прошлый год не стал исключением

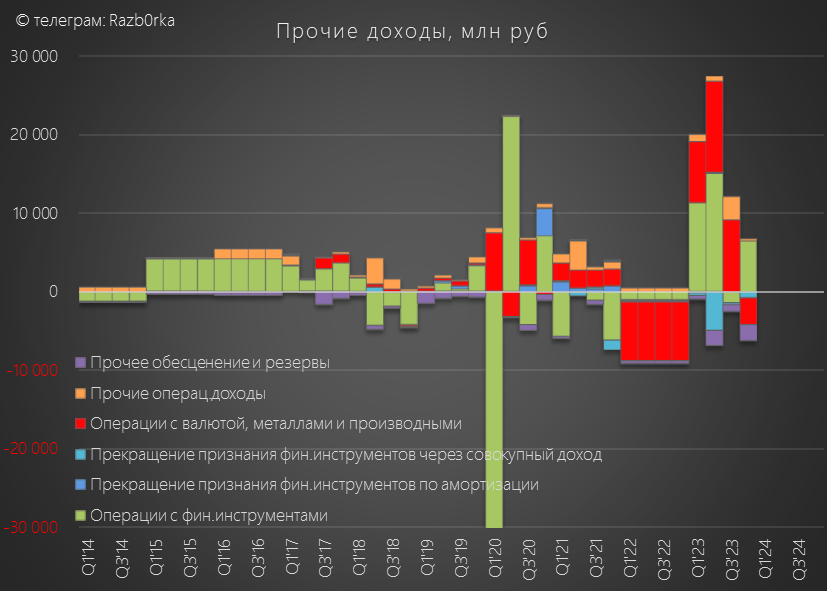

Прочие доходы банка составили рекордные 50 млрд руб

Большая часть доходов была получена от операций с валютой, металлами и финансовыми инструментами

Из 50 млрд руб менеджмент отнес к разовым доходам 39 млрд руб

Но в конце года прочие доходы значительно сократились

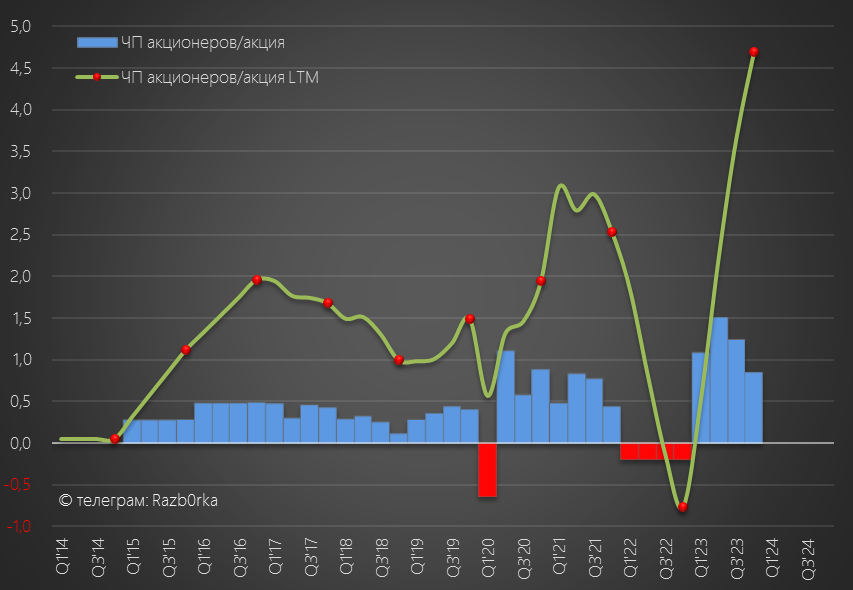

В результате, прибыль 4-го квартала снизилась на 29% до 17 млрд руб или 0.85 руб/акция

Годовая прибыль акционеров составила 4.7 руб/акция

На самом деле, прибыль 4-го квартала должна была быть еще на 9-10 млрд руб меньше!

Но менеджмент сделал очень скромные отчисления в резервы в размере всего 3 млрд руб

Чуть позже разберем чем это обернулось

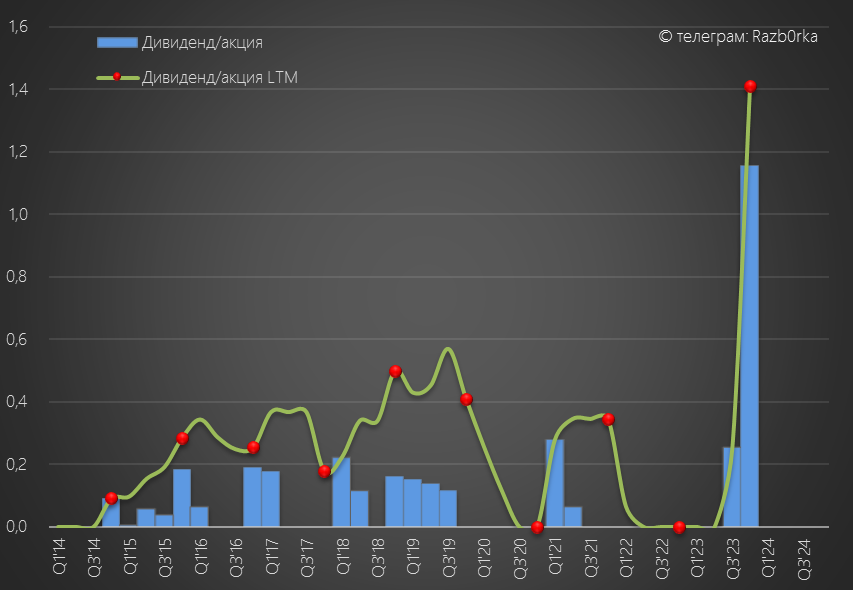

Исходя из выплаты 30% чистой прибыли, расчетный дивиденд за 2023 год составлял 1.15 руб/акция и 23.9 млрд руб

Забегая вперед скажу, что прогноз был точен и на прошедшей неделе менеджмент рекомендовал выплатить 1.14 руб/акция дивидендов

Отсечка под дивиденды назначена на 7 июля

Что еще стоит вспомнить прежде чем переходить к отчету за 1-ый квартал?

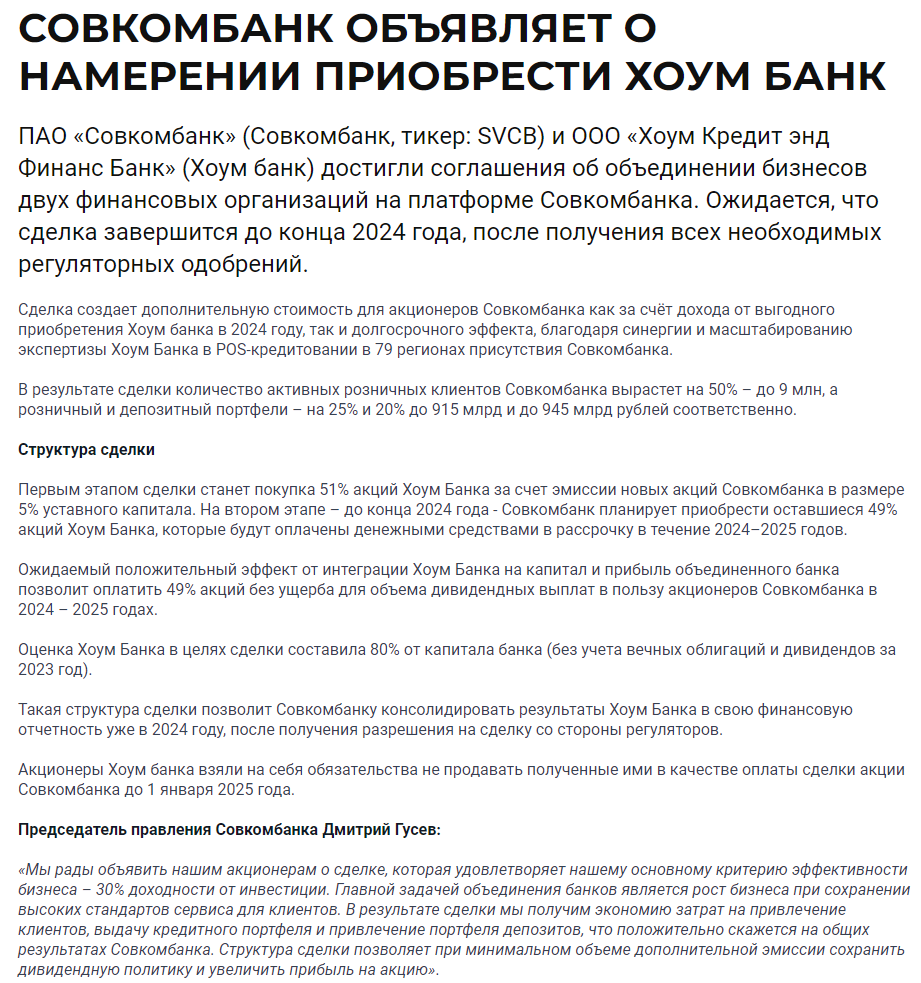

Конечно же выгодную покупку ХОУМ БАНК объявленную в феврале

За 5% допэмиссии своих акций СОВКОМБАНК получил 49% акций ХОУМ БАНКа и консолидирует 61 млрд руб капитала

Оценка ХОУМ БАНКА в ходе сделки составила всего 0.8 капитала или около 50 млрд руб

В результате поглощения, клиентская база СОВКОМБАНКа выросла с 15.2 до 18.7 млн человек

Количество офисов группы выросло с 1 886 до 2 857 и количество точек продаж с 982 до 136 000 штук

Численность сотрудников выросла на 25% с 28.9 до 36.2 тысяч человек

Банк стал значительно крупнее!

Так как ХОУМ БАНК был консолидирован только 30 Марта, его доходы и расходы за 1-ый квартал не были отражены в отчете о прибыли и убытках

Но балансовые показатели ХОУМ БАНК уже полностью отражены в отчете СОВКОМБАНК

Для наглядности будем сравнивать изменение показателей баланса за квартал и за год

Это покажет и эффект от поглощения и результаты развития самого СОВКОМБАНКа за прошедшие 4 квартала

Кредитный портфель физлиц вырос за квартал на 32% и 263 млрд до 1 101 млрд руб

В годовом выражении рост составил фантастические 64% и 429 млрд руб

- Потребительские +103% кв-к-кв/+126% г-к-г

- Карты рассрочки +15% кв-к-кв/+24% г-к-г

- Автокредиты +12% кв-к-кв/+62% г-к-г

- Ипотека +11% кв-к-кв/+41% г-к-г

ХОУМ БАНК был розничным банком и выдавал в основном потребительские кредиты

Поэтому эффект от консолидации был максимальным именно в этом сегменте

Портфель корпоративных кредитов вырос за квартал на 10% и 85 млрд до 1 221 млрд руб

В годовом выражении рост составил значительные 41% и 355 млрд руб

Очень позитивно, что кредитный портфель банка стал таким сбалансированным

С точки зрения фондирования банка, основной источник это депозиты и счета, выросшие за квартал на 9% и 226 млрд до 2 726 млрд руб

За год депозиты выросли в 2 раза или на 918 млрд руб!

Большую часть прироста составило привлечение денег корпоративных клиентов

Что можно сказать про изменения баланса?

Размеры бизнеса СОВКОМБАНКа быстро растут органически, а покупка ХОУМ БАНК дала дополнительный мощный импульс в розничном сегменте

Давайте смотреть, как этот рост отразился на прибыли СОВКОМБАНКа

Отчеты банков традиционно сложны для анализа

Чистая прибыль акционеров выросла в 1-ом квартале на 10% до 24.7 млрд руб

На первый взгляд, вроде бы неплохо

Но как говорится, дьявол кроется в деталях

Если сильно упросить, то бизнес СОВКОМБАНКа можно разделить на 4 сегмента:

В таком порядке и пойдем по сегментам

Процентные доходы до расходов и резервов выросли за квартал на 18% и 16 млрд до 106 млрд руб

В годовом выражении проценты выросли в 2 раза или на 52 млрд руб

На этот рост влияет и увеличение кредитного портфеля и рост ставок по кредитам

Проценты по корпоративным кредитам выросли за квартал на 12% и 5 млрд до 45 млрд руб

Проценты по кредитам физлиц выросли на 18% и 6 млрд до 42 млрд руб

Доходы от размещения денег в других банка выросли на 48% до 16 млрд руб

Позитивно, целых 3 точки роста процентных доходов!

Процентные расходы выросли за квартал на 27% и 18 млрд до 86 млрд руб

По сужению пространства между столбиками доходов и линии расходов можно догадаться, что доходность кредитного бизнеса снизилась

Рентабельность кредитного бизнеса снизилась до минимальных 29%

Банк не может быстро переложить высокую ставку ЦБ на физлиц, но при этом вынужден удерживать вкладчиков и давать высокую ставку по депозитам

При этом, расходы на создание резервов выросли до рекордных 17 млрд руб

4 млрд руб резервов была сформированы по кредитному портфелю ХОУМ БАНКа

В итоге, чистый процентные доходы после резервов рухнули на 43% и 14 млрд до 18 млрд руб

Это на 8% ниже чем в 1-ом квартале 2023 года!

Вот как аукнулись скромные резервы, сделанные в 4-ом квартале!

Комиссионный доход снизился за квартал на 23% и 1.6 млрд до 5.4 млрд руб

Минимальный уровень комиссионных доходов с 2021 года!

В структуре комиссий рост показала только выдача банковских гарантий, выросшая за квартал на 3% до 3.6 млрд руб

Бросается в глаза продолжающееся снижение комиссий по банковским картам на 36% до минимальных 737 млн руб

Чистый страховой доход вырос за квартал на 1% до 3.8 млрд руб

В результате, что мы имеем в сумме по 3-ем основным видам деятельности банка?

Доходы от процентов, комиссий и страховой деятельности снизились за квартал на 36% и 15 млрд до 28 млрд руб

Это на 8% меньше чем в 1-ом квартале 2023 года!

Бизнес растет в размерах, но заработали даже меньше чем в прошлом году!

Если доход от основного бизнеса снизился на 8%, то как чистая прибыль могла вырасти на 10%?

В очередной раз помогли прочие доходы, выросшие до рекордных 25 млрд руб

4.8 млрд руб дали операции с финансовыми инструментами, еще 3 млрд руб принесли операции с валютой

И еще 18 млрд руб составили прочие операционные доходы!

Из которых 14.6 млрд руб дохода дало выгодное приобретение ХОУМ БАНКа!

Еще 2.3 млрд руб добавила переоценка стоимости ассоциированной компании

Разовые прибыли от спекуляций и прочие доходы компенсировали падение доходов от основного бизнеса и операционная прибыль выросла за квартал на 22% и 9 млрд до 53 млрд руб

Если не раскладывать доходы по компонентами, то и не поймешь что у основного бизнеса есть какие-либо проблемы

Расходы на персонал выросли на 7% до 16 млрд руб, а административные расходы сократились на 22% до 10.5 млрд руб

Снижение административных расходов по сравнению с 4-ым кварталом связанно с тем, что в конце года выплачивали большие годовые бонусы менеджменту

Эффективная ставка налога на прибыль вместо стандартных 20% составила 5% и налог составил всего 1.4 млрд руб

Должны были заплатить 3.5 млрд руб, но зачли 2 млрд налогового вычета, возникшего из-за временных разниц

Благодаря разовых фактором и экономии на налогах, по сравнению с 4-ым кварталом прибыль акционеров выросла на 39% до 24 млрд руб или 1.17 руб/акция

По сравнению с 1кв'23 прибыль выросла на 10%

Этого почти не видно на графике так как после IPO акций стало на 5% больше и скоро станет еще больше

Как можно оценить результаты 1-го квартала?

Давайте сложим все разовые факторы:

- 14.2 млрд руб от выгодной покупки ХОУМ БАНК

- 2.3 млрд от переоценки ассоциированной компании

- 2 млрд временно невыплаченных налогов

- -4 млрд руб резервов по кредитному портфелю ХОУМ БАНК

Получим 14.5 млрд руб разовой прибыли

Без этих факторов, чистая прибыль составила бы не 24, а всего 10 млрд руб или 0.5 руб/акция

Это означает, что СОВКОМБАНК в текущих условиях может заработать за 2024 год около 55-60 млрд руб

Сколько прибыли даст консолидация ХОУМ БАНКа?

В 1-ом квартале его прибыль снизилась в 5.5 раз до 815 млн руб

Снижение прибыли вызвано ростом резервов, процентных расходов и операционных расходов

Если бы банк консолидировали с 1 января эти 815 млн руб прибыли отразили в отчёте СОВКОМБАНКа

Как Вы понимаете, на ситуацию с падением прибыли основного бизнеса СОВКОМБАНКа они особо не повлияли бы

По итогам 1-го квартала, менеджмент отозвал прогноз, сделанный в начале года, о том, что банк сможет повторить сильные результаты 2023 года

Новый прогноз не дали, ограничились фразой "Банк не рассчитывает, что прибыль достигнет результата 2023 года"

Кроме того, вместо денежной выплаты за оставшиеся 51% акций ХОУМ БАНКа теперь предполагается сделать еще одну допэмиссию в размере 5% капитала или 1 млрд акций СОВКОМБАНК

Прибыль меньше, акций на 10% больше!

К выходу отчета к середине Мая акции разогнали с 18 руб до исторического максимума 20.5 руб

Слабый отчет, новости о допэмиссии и отмена годового прогноза не понравились рынку и акции за 2 недели вернулись на 18 руб

На мой взгляд, с учетом всех "новостей" банк оценен дорого

Благодаря прибыли и консолидации ХОУМ БАНКа, капитал СОВКОМБАНКа без учета субординированного долга вырос до 301 млрд руб или 14.5 руб/акция

Текущая рыночная цена на 25% выше чем оценка капитала!

Напомню, что без учета разовых факторов прибыль 1-го квартала составила 10 млрд руб

Это значит, что в годовом выражении очищенный ROE (рентабельность капитала) с такой прибылью составляет всего 13%

Если раньше высокая оценка акций с премией к капиталу объяснялась высоким ROE, то теперь должен быть справедливый дисконт

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником