RAZB0RKA результатов СОВКОМФЛОТ по МСФО 2022. История IPO и не только...

Чем знаменита компания СОВКОМФЛОТ?

Это один из крупнейших танкерных флотов в мире!

Только оцените размеры одного уникального "монстра" СОВКОМФЛОТА

Таких вот "малышей" разного типа и размера у компании больше 130 штук

И конечно компания знаменита своим "супер-успешным" народным IPO, проведенным в 2020 году

Зная что произойдет после IPO, интересно перечитывать бравурные речи менеджмента МОСБИРЖА и СОВКОМФЛОТ на размещении

Размещению предшествовало активное участие руководства компании в вэбинарах для частных инвесторов и активные рекомендации инвест-домов

Кто помогал размещать акции компании?

Кто покупал акции на размещении?

Это можно понять из слов представителя ВТБ:

"Cоруководитель управления рынков акционерного капитала «ВТБ Капитала» Борис Квасов отметил, что через приложение «ВТБ Мои инвестиции» более 40 тыс. клиентов сформировали спрос на миллиарды рублей"

40 000 частных инвесторов! И это только из ВТБ!

По последним доступным данным, на 2кв'21 у компании было почти 130 тыс акционеров!

Чем привлекли акции СОВКОМФЛОТ такое большое количество инвесторов?

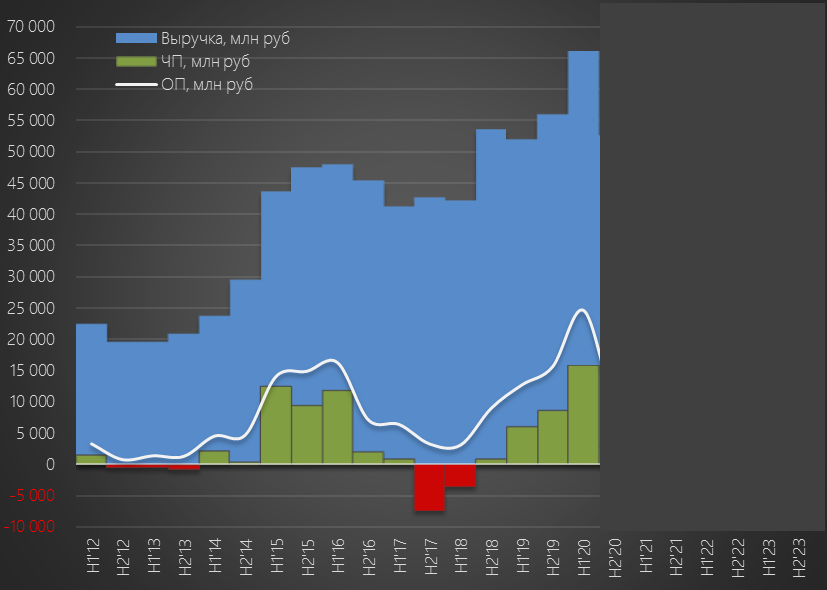

Конечно же, рекордной выручкой и прибылью...

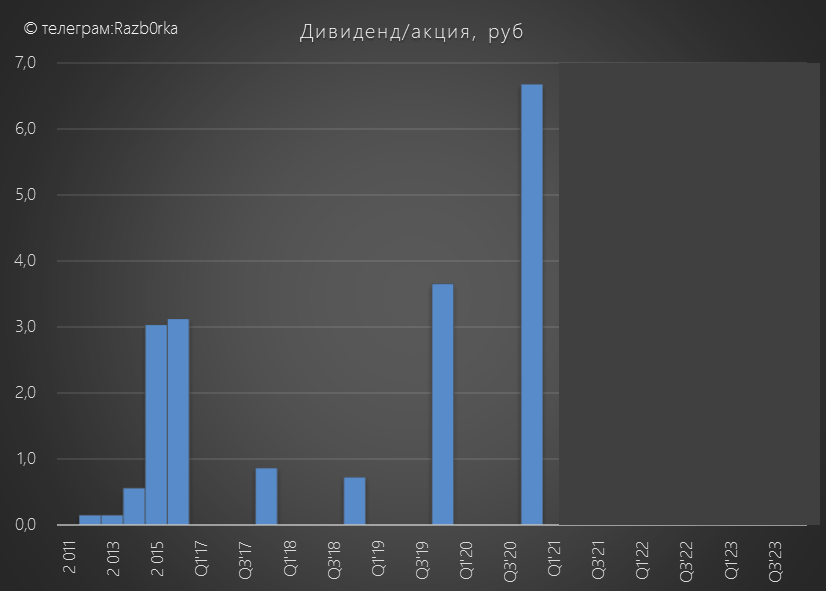

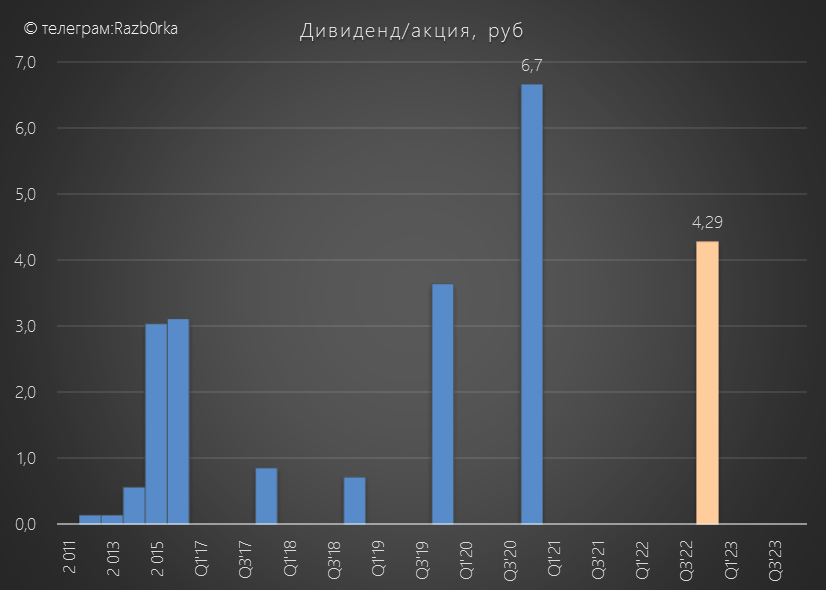

И конечно же, всеми любимыми дивидендами (6.7 руб/акция)

Дивидендная доходность по цене IPO в 105 руб составляла всего 6%

Но на тот момент ставка ЦБ была 4.25% и такая доходность казалась высокой!

Кроме того инвест-дома писали что дивиденды за 2021 год могут вырасти

Как смешно сейчас выглядят эти 6% и эти прогнозы...

Какую прибыль в итоге получили 130 тыс инвесторов, купившие акции на IPO?

В первый день торгов акции СОВКОМФЛОТ упали на 12%

За 1 день акция упала на 2-ой размер годового дивиденда!!!

IPO было на столько "успешным", что СОВКОМФЛОТ был вынужден выкупить часть неразмещенных акций у инвест-домов букранеров ОБРАТНО!

В следующие 24 месяца цена акций снизилась с 105 руб до 28 руб

На пике снижения цен, убыток 130 тыс инвесторов был -73%!!!

И даже по текущим ценам, убыток акционеров на IPO составляет -44%!

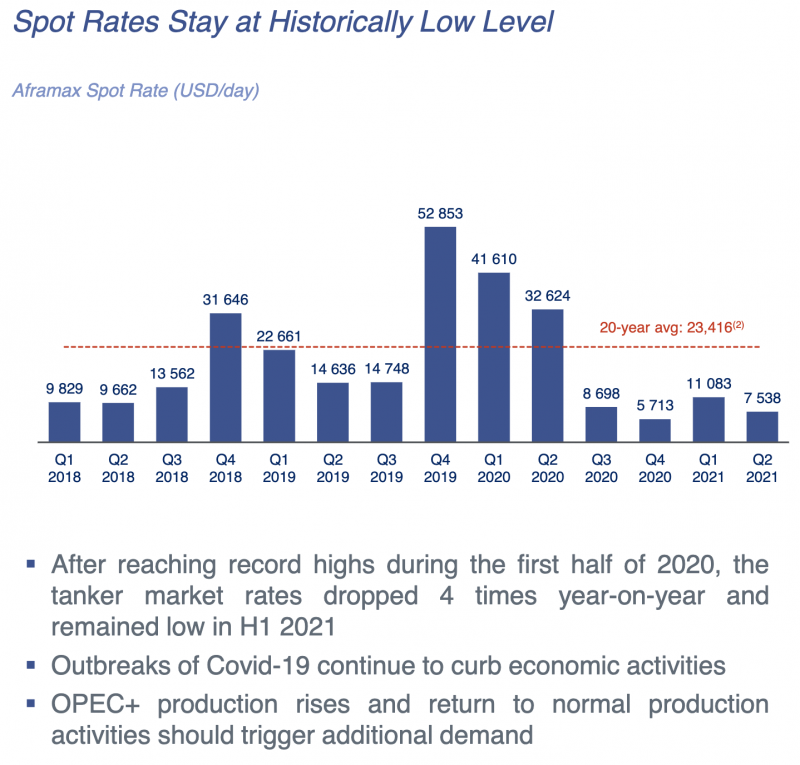

С начала на котировки давило циклическое снижение ставок фрахта в 2020-2021

В 2020 году ставки фрахта упали с с 53 тыс $ в сутки 4кв'19 до 6 тыс $ в 4кв'20

И такие низкие ставки фрахта продержались до конца 2021 года!

Представляете как такое 9 кратное снижение отразилось на прибыли 2021?

Но инвест-дома, продолжали уверенно рекомендовать акцию к покупке обещая рост котировок на 50-90% (скрин от 17.01.22)

А потом на падение ставок фрахта и прибыли наложился эффект от санкций 2022 года

Сколько из 130 тыс инвесторов IPO продали свою позицию в убыток в период 2021-2022?

Стоит отметить, что те кто покупал акции на падении по 30 руб в Октябре'22, на текущий момент имеют прибыль +100%

Вспоминайте СОВКОМФЛОТ, когда вам будут говорить, что выбор тайминга входа и цена не важны для долгосрочного инвестирования!

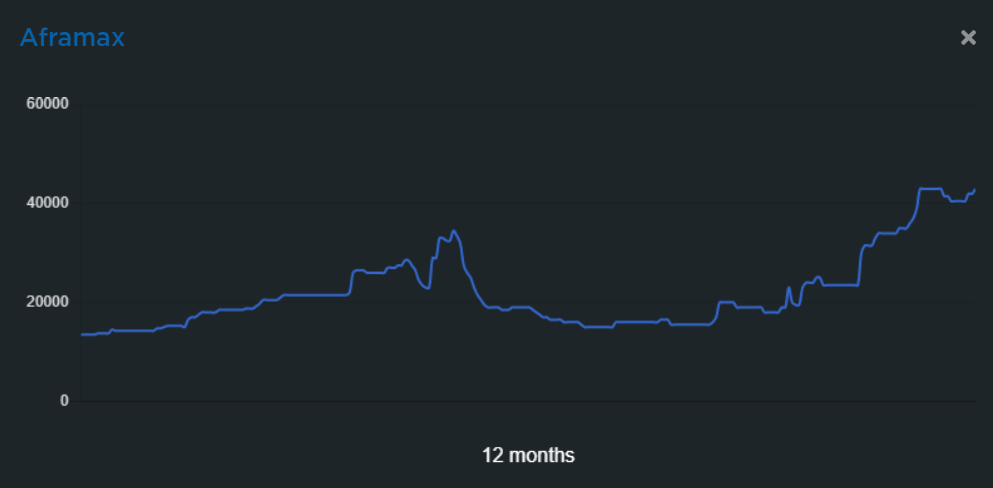

Почему акции компании начиная с Октября'22 начали расти ?

Да по той же причине что и падали в 2020 - начали расти цены на фрахт танкеров

На графике ниже ставка суточного фрахта AFRAMAX за последий год

С 15 тыс $ в Сентябре'22 ставка выросла за полгода в 3 раза до 42 тыс $ в Марте'23

Всем снова "неожиданно" и срочно потребовались танкеры по любым ценам

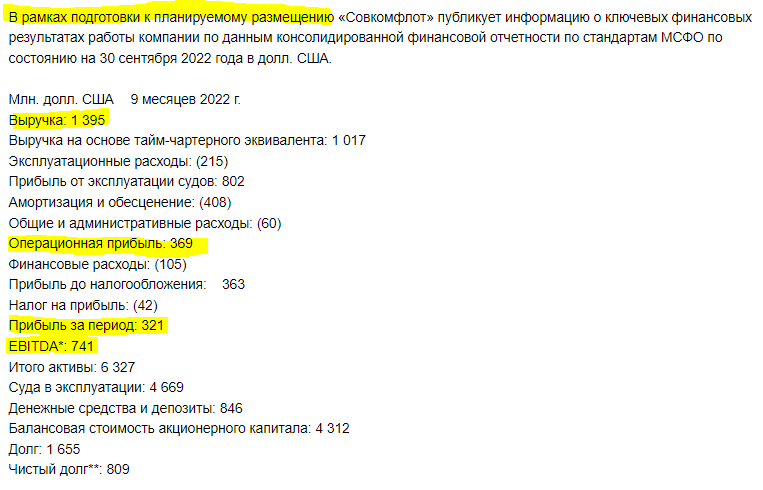

Кроме того, компания начала раскрывать некоторые данные фин.отчетности

В Январе'23 компания опубликовала результаты по итогам 9м'22

Почему компания после годового перерыва вдруг решила раскрыть данные?

"В рамках подготовки к планируемому размещению"

Нет-нет не пугайтесь не акций...а биржевых облигаций

Облигационеры люди "конкретные" и не дадут своих денег под "честное слово"

В итоге, рынок узнал что компания продолжает работать и даже остается прибыльной!

Акция на этих новостях 31 января росла на 20% на огромном объеме

Те кто купил акции в тот день к текущему моменту имеют 40% прибыли

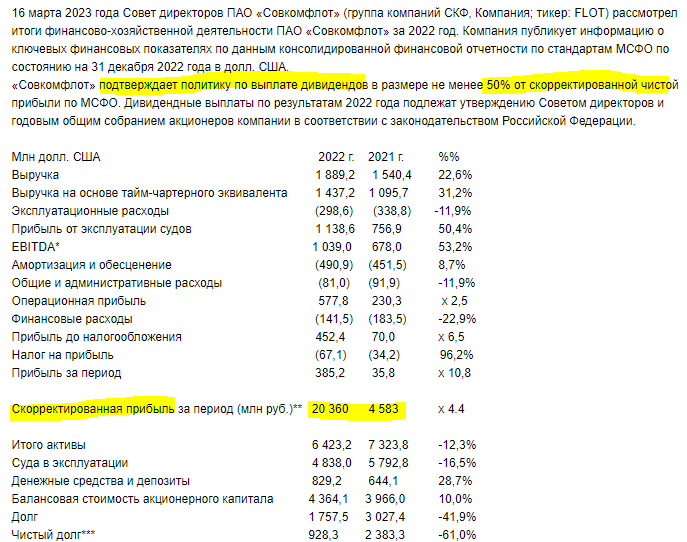

20 марта Совет директоров раскрыл некоторые данные МСФО за 2022 год

А так же подтвердил приверженность компании выплачивать НЕ МЕНЕЕ 50% скорректированной прибыли на дивиденды

Каждый желающий мог легко посчитать, что минимальный дивиденд должен составить 4.29 руб/акция

По текущей цене дивидендная доходность составляет 7%

С учетом этой выплаты, убыток акционеров купивших на IPO может сократиться с 44% до 37%

Может ли компания заплатить больше?

Для этого нам нужно посмотреть отчет РСБУ, но к сожалению компания его так и не опубликовала в открытый доступ

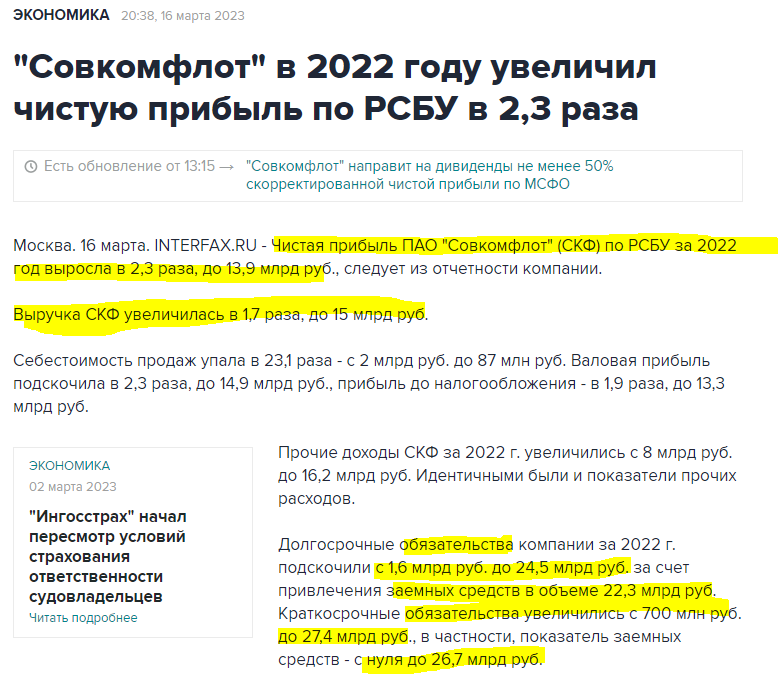

У нас есть только "краткий пересказ" от ИНТЕРФАКС

Что интересного и важного в этой новости?

Бросается в глаза рост долга корп.центра с 2.3 млрд руб до 52.2 млрд руб

Важно что выручка выросла в 1.7 раза до 15 млрд руб

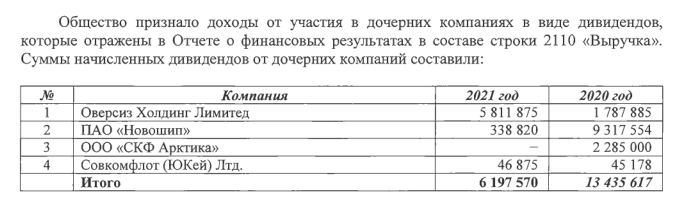

Напомню что выручка СОВКОМФЛОТА по РСБУ это дивиденды дочек

Вот к примеру как была сформирована выручка за 2020-2021 год

Но самое главное в новости это размер чистой прибыли 13.9 млрд руб

В пересчете на акцию это 5.9 руб/акция

Как вы помните, прибыль РСБУ по закону является источником выплаты дивидендов

Таким образом, потенциально компания может выплатить больше чем минимальные 4.29 руб и 50% МСФО

Однако, не спешите радоваться...

Помните про рост долга корп.центра до 52 млрд руб?

Это скорее всего замещающие облигации и для их обслуживания требуется ~4 млрд руб в год

Думаю от части по этому были подняты такие большые суммы с дочек

Если мы отнимем расходы по облигациям из 13.9 млрд руб прибыли останется ~10 млрд

Это как раз столько сколько нужно для выплаты 4.29 руб дивидендов

Если честно, не вижу большого смысла анализировать цифры за 2022 год

Цифр мало, комментариев к ним нет и важнее всего что это уже прошлое

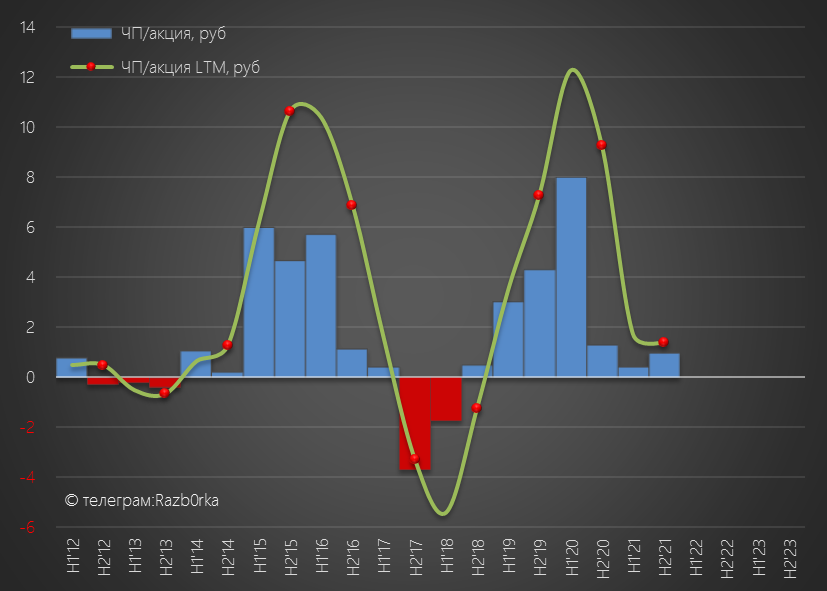

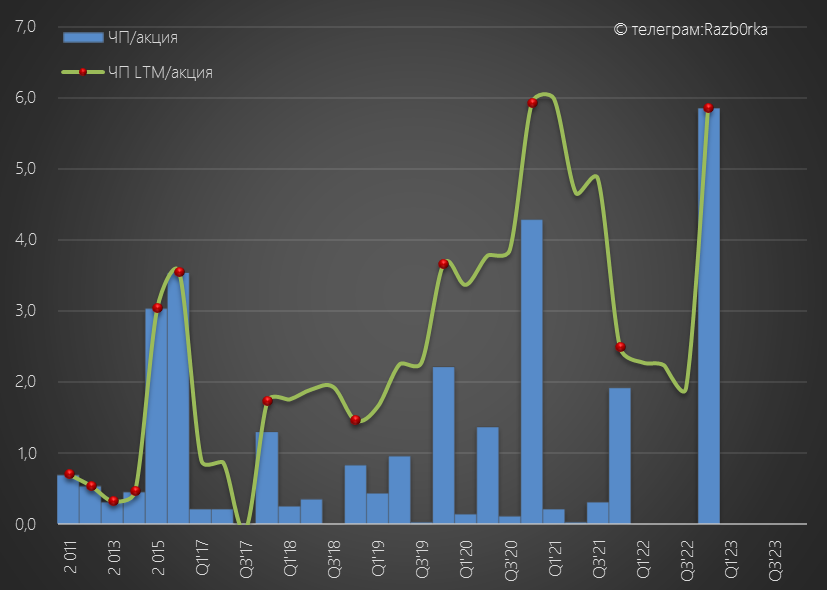

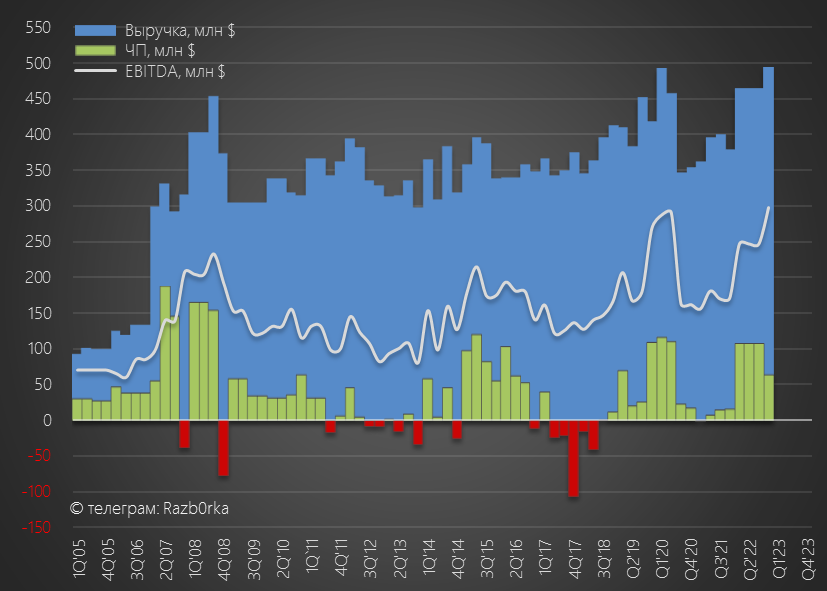

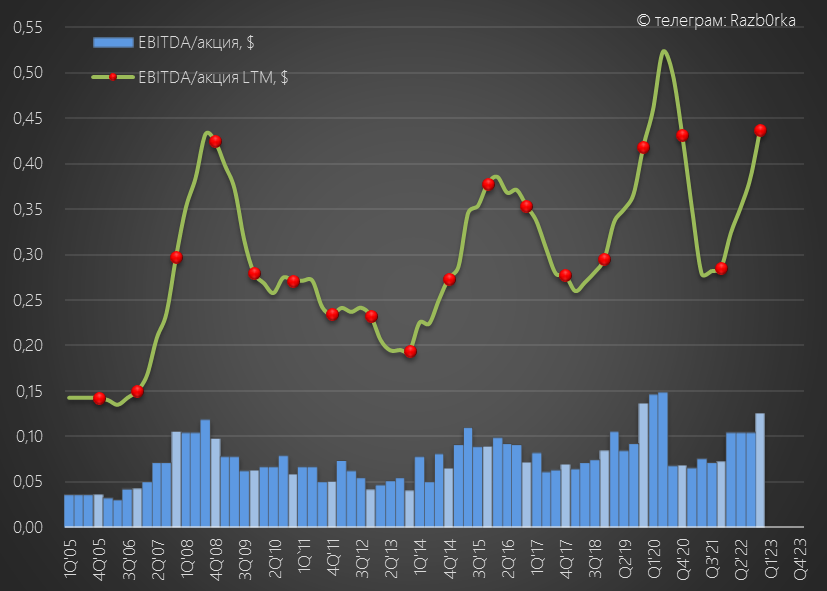

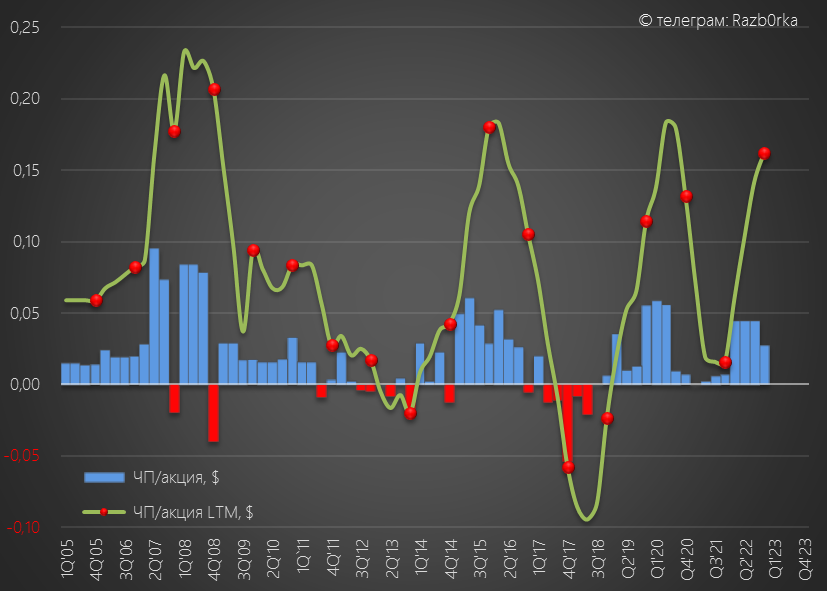

Но для истории давайте зафиксируем парочку графиков

В 4кв'22 получена рекордная выручка и EBITDA

Удивительно на сколько цикличен танкерный бизнес

Ничего удивительного, если вспомнить график стоимости фрахта...

Прибыль 1кв'23 с учетом текущих ставок должна быть хорошей

Прибыль 4кв'22 снизилась, скорее всего из-за каких-то переоценок

- Компания продолжает работать и остается прибыльной

- В базовом сценарии может выплатить 4.29 руб дивидендов за 2022

- Дивидендная доходность 7%, что ниже среднего по рынку

- Ставки фрахта в 1кв'23 на высоком уровне, что обещает высокую прибыль

- Детальной информации о балансе компании и результатах сегментов нет

СОВКОМФЛОТ ключевой стратегический элемент "разворота на Восток" и нашего ответа на эмбарго российской нефти и нефтепродуктов

Представьте только, если у России не было бы такой компании и мы зависели полностью от зарубежного флота!

В связи с такой важной ролью, понятно почему компания не раскрывает подробно свои результаты

Но почему-то, в голове всплывает знаменитая фраза из Маленького принца

130 тыс частных акционеров, поверивших компании на IPO, думаю будут рады узнать немного больше о том как идут дела у ИХ компании

Надеюсь в этом году менеджмент сможет найти правильный баланс между секретностью и открытостью

И акционеры снова смогут получать нормальные квартальные отчеты и комментарии руководства о положении дел

До тех пор, остается только следить за ставкой фрахта...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником