RAZB0RKA операц.результатов НОВАБЕВ 3кв'23. Прогноз дивидендов 2023

Начну с того, что НОВАБЕВ это новое название компании БЕЛУГА

Это уже 3-ее название в публичной истории компании: СИНЕРГИЯ, БЕЛУГА и вот теперь НОВАБЕВ

Отчет холдинга по МСФО выходит раз в полгода, по кварталам компания публикует только операционные результаты и отчет РСБУ корп.центра

Для тех кто пропустил, разборку 1 полугодия делал в середине Августа

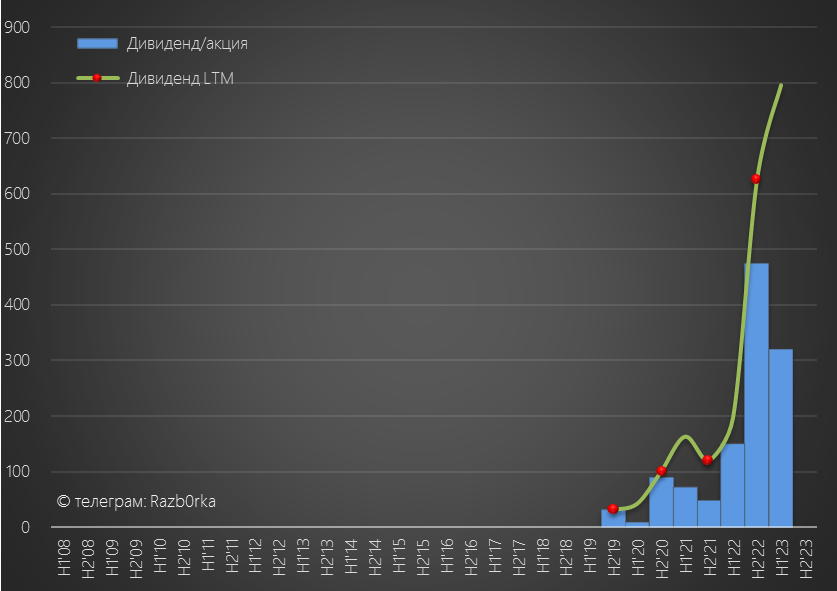

Напомню, что компания объявила дивиденды за 1 полугодие в размере 320 руб или 120% прибыли МСФО

При этом, свободный денежный поток компании, с учетом платежей по аренде, был отрицательным -4.5 млрд руб или -400 руб/акция

Очень много денег ушло в рост оборотного капитала компании (запасы, дебиторка и так далее)

Как же тогда компания решилась на такие большие дивиденды?

Часть денег, необходимых на выплату дивидендов, было получено от продажи небольшой доли казначейского пакета акций на 1.8 млрд руб

На конец 1 полугодия на счетах компании оставалось 4.9 млрд руб, из которых 3.6 млрд руб в 3 квартале ушли на выплату дивидендов

2 полугодие традиционно более сильное у компании с точки зрения выручки, прибыли и денежных потоков

Скорее всего, менеджмент рекомендуя большие дивиденды уже учитывал будущую прибыль и денежные потоки

Однако мы, в отличие от менеджмента, узнаем результаты 2 полугодия по МСФО только в начале Марта 2024 года

Давайте на основе свежих данных по операционным результатам за 3 квартал попробуем посчитать сколько может компания заработать за 2 полугодие

В прошлый раз, погрешность моего прогноза результатов 1 полугодия составила +3% по выручке и -15% по прибыли

На мой взгляд, вполне себе допустимая погрешность

Бизнес НОВАБЕВ состоит из 4 сегментов:

- Производство/продажа собственной алкогольной продукции

- Продажа импортной алкогольной продукции

- Собственная сеть магазинов ВИНЛАБ

- Производство/продажа продуктов питания

У всех этих сегментов своя особенная динамика, рентабельность и размер

Продажи импортного алкоголя выросли в 3 квартале на 34%

Разбивки продаж по импортным брендам за 3 квартал нет, но в 1 полугодии лидировал импортный ром, коньяк и бренди

Продажи собственной продукции компании выросли в 3 квартале всего на 1.5%

Благодаря росту импорта, общие продажи выросли в 3 квартале на 7% год к году

За 9 месяцев отгрузки превысили 11 млн декалитров, что на 1.2% меньше рекордов 2022 года

Отгрузки собственных брендов снизились на 7%, а импортных выросли на 29%

Менеджмент в пресс-релизе пишет, что:

Двузначные темпы роста показывают бренды из сегментов «премиум» и выше, что позитивно влияет на финансовые показатели

В прошлый раз, в пресс-релизе 1 квартала они писали тоже самое

Но по факту, рентабельность алкогольного бизнеса снизилась в 1 полугодии с 18 до 15%

Наверное причин может быть много

Но на мой взгляд, это следствие сокращения продаж собственной продукции и сильного роста продаж импорта

Условно, маржа продаж собственного алкоголя составляет 20%

А за дистрибуцию импорта компания получает от производителей 7-10% маржи

Рентабельность дистрибуции значительно меньше, чем 30% наценки в розничных сетях

На РБК была интересная картинка из чего состоит цена бутылки водки

Таким образом, чем больше НОВАБЕВ как дистрибутор продает импорта, тем ниже будет средняя рентабельность сегмента

При этом выручка с 1 декалитра, за счет роста премиальных марок, будет действительно расти

В 1 полугодии средняя стоимость проданного декалитра выросла до 4.2 тыс рублей

В расчетах результатов 3 квартала и 2 полугодия, предлагаю консервативно заложить рост цен на 3% к 1 полугодию и снижение рентабельности до 14%

При таких вводных, выручка сегмента в 2 полугодии вырастет на 23% до 43 млрд руб, а EBITDA снизится на 6% г-к-г до 6 млрд руб

Возможно прогноз слишком консервативен и рентабельность может быть выше за счет большей доли премиальных продаж на Новый год

С импортом и собственными продажами разобрались, переходим к результатам ВИНЛАБ

Количество магазинов сети выросло за 3-ий квартал на 83 магазина до 1 588

Как заявляет компания, объем продаж сети вырос год к году на 33%

Предположим, что в 4 квартале темпы роста выручки останутся на таком же уровне, а рентабельность продаж как и в 1 полугодии будет 10%

В таком случае, выручка 2 полугодия вырастет до 38 млрд, а EBITDA будет около 4 млрд руб

Сегмент Продукты не дает какой-либо значимой прибыли, поэтому не будем его рассматривать отдельно

Что мы имеем суммарно по сегментам?

Судя по результатам 3 квартала и расчетам, выручка может значительно вырасти во 2 полугодии

А вот EBITDA скорее всего будет на уровне или даже чуть ниже чем в 2п'22

Согласно расчетам, показатель составит 9.6 млрд руб против 10.1 млрд в 2п'22

Вот как выглядит график выручки и прибылей

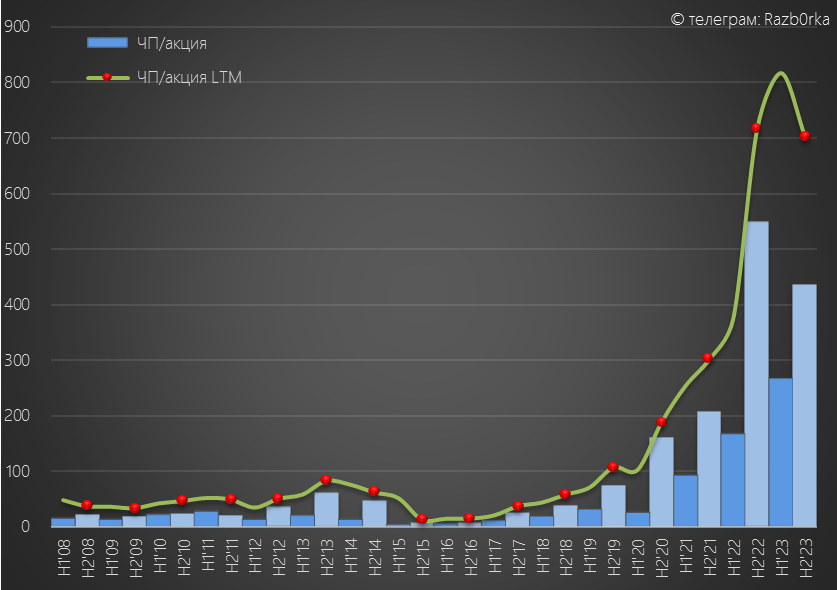

Отдельно приведу график EBITDA и прибыли

Как Вы видите, при сопоставимой EBITDA, прибыль 2 полугодия будет меньше чем год назад

Напомню, что в прошлом году 1.1 млрд руб прибыли 2 полугодия были сформированы продажей международных прав на бренд BELUGA

Кроме того, на прибыль в этом году будет негативно влиять снижение процентных доходов (из-за снижения денежной позиции) и рост процентных расходов (из-за повышения ставки ЦБ)

В результате, в чистой прибыли 2 полугодия может остаться около 5 млрд руб или 436 руб/акция

В годовом выражении расчетная чистая прибыль будет 8 млрд руб или 703 руб/акция, что на 0.5 млрд руб меньше чем в 2022 году

В прошлом году компания суммарно выплатила 3 траншами дивиденды 625 руб или 87% прибыли МСФО

Это значительно больше чем зафиксированные в дивидендной политике 50%

Предположим, что компания выплатит такой же процент прибыли и за 2023 год

В таком случае, дивиденд за 2 полугодие составит ~290 руб/акция

Наверное, могут повысить выплату до символичных 305 руб, чтобы выплата равнялась прошлому году

Расчетный дивиденд дает потенциальную доходность 5.5% за 2 полугодие и 11% за весь 2023 год

Много это или мало решайте сами

Бизнес компании уверенно растет, но пока этот рост не транслируется в рост прибыли

Возможно пока не транслируется

p.s. Не смотря на смену названия, в терминале акция по-прежнему называется BELU

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником