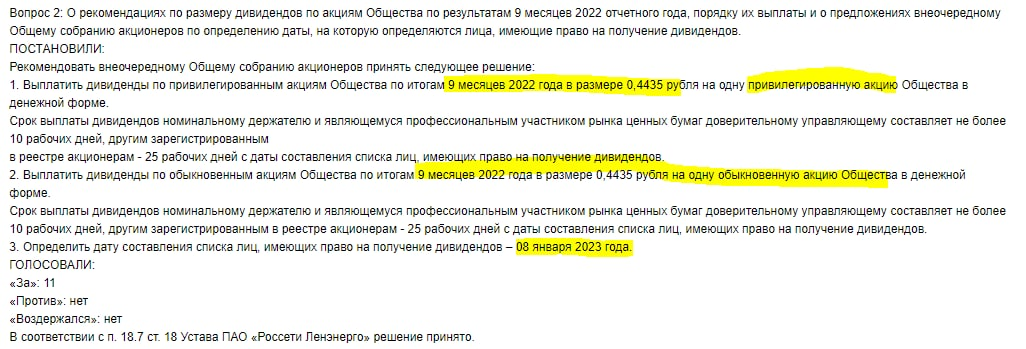

RAZB0RKA отчета ЛЕНЭНЕРГО по РСБУ 4кв'22. Каждый 5-ый трансформатор "сгорел"...

Чем запомнился прошлый год акционерам ЛЕНЭНЕРГО?

Наверное неприятной историей промежуточных дивидендов за 9м'22

Компания решила выплатить 0.4435 руб на оба вида акций!

И если для обыкновенных это был позитив, то префы на этой "новости" упали более чем на 10%

Решение Совета директоров было в полном соответствии с уставом и законом, но формальным по своей сути

Выплате ожидавшихся рынком больших промежуточных дивидендов на преф помешало то, что в уставе указано "на получение дивидендов по итогам отчетного года", а "не отчетного периода"

Запомнился акционерам прошлый год наверное и тем, что в Декабре ЛЕНЭНЕРГО неожиданно купила допэмиссию другой дочки РОССЕТЕЙ - РОССЕТИ СЕВЕРНЫЙ КАВКАЗ

Как вы понимаете, такое "участие" в хронически убыточном Кавказе не сулит ничего хорошего...

Несмотря на все сложности, потребление электроэнергии до Сентября в городе и области росло!

Потому что в Октябре эти данные были засекречены решением "Системного оператора"

Вот что писал ПЕРЕТОК.РУ о причинах такого решения

"«Системный оператор» выступает за достоверность публикуемых выводов о функционировании ЕЭС. В последнее время участились случаи некорректного использования оперативных данных о работе ЕЭС России, которые в режиме автоматической трансляции отображаются на официальном сайте АО «СО ЕЭС»"

Вместо того, чтобы дать участникам рынка свою "ПРАВИЛЬНУЮ" трактовку решили просто закрыть эту важную информацию

Надеюсь, что в 2023 году "Системный оператор" изменит свое решение...

Структуру сегодняшней разборки ЛЕНЭНЕРГО предлагаю следующую:

- Операционные результаты

- Финансовые результаты сегментов

- Финансовые результаты компании

- Перспективы на 2023

Начнем с полезного отпуска в сеть - это главная часть бизнеса компании

В целом за год, домохозяйства и предприятия подключенные к сетям ЛЕНЭНЕРГО потребили на -0.7% электричества меньше чем в 2021 году

Это хуже данных "Системного оператора" по городу и области

Но обратите внимание на рекордный столбик 4кв'22, рост полезного отпуска составил почти 3% к прошлому году!

В отличие от других дочек РОССЕТЕЙ, объем потерь у ЛЕНЭНЕРГО почти не снижается

Соответственно, доля потерь в отпуске электроэнергии стабильна

И это плохо для прибыли ЛЕНЭНЕРГО!

Так как денежные расходы компании на компенсацию потерь постоянно растут!

По моим расчетам, суммарные затраты на потери в 2022 году составили более 11 млрд руб

Рост потерь в денежном выражении объясняется ростом тарифа сбытовых компаний и тарифа на передачу электроэнергии

За последние 12 лет тариф по которому работает ЛЕНЭНЕРГО вырос 4 раза!

Напомню, что самое недавнее повышение произошло с 1 Декабря'22 в рамках внедрения c 1 Января'23 5% РПП (Расчетной предпринимательской прибыли)

Тариф ЛЕНЭНЕРГО был поднят меньше чем у других дочек РОССЕТЕЙ, всего +6.13% в городе и +10.55% в области

Но в результате одновременного роста полезного отпуска и роста тарифа, в 4кв'22 получена рекордная выручка от передачи электроэнергии

Квартальная выручка от передачи выросла на 6.5% к прошлому году!

Выручка и прибыль от технологического присоединения в 2022 году снизилась, но рентабельность сегмента в 4кв'22 восстановилась до фантастических 90%

Но еще более позитивная была динамика прибыли от передачи!

Рекордная прибыль сегмента за всю историю 4-ых кварталов!

Как вы видите по снижавшимся синим столбикам, прибыль снижалась с 4кв'21 по 2кв'22 из-за роста себестоимости

В результате опережающего роста тарифа и роста полезного отпуска прибыль от передачи в 4кв'22 выросла сразу на 120%, а рентабельность составила рекордные 27%!

Сейчас в это сложно поверить, но с 2010 по 2016 год сегмент передачи был хронически убыточен из-за необоснованно низких тарифов, установленных местной тарифной комиссией

Вся прибыль компании и дивиденды в тот период формировались исключительно прибылью от присоединения к сетям

Мало кто помнит наверное, что компания оказалась в 2015 году фактически на грани банкротства после истории с Банком Таврическим

Тогда ЛЕНЭНЕРГО была спасена при личном участии Президента России, поручившего выделить компании 32 млрд руб из бюджета!

Но это было сделано конечно же не бесплатно!

Количество обыкновенных акций было увеличено в 5 раз!!!

По графику Вы можете оценить на сколько был размыт капитал и акционеры компании

Уже позже в 2019-2022, так же с подачи Президента и при участии ФАС, ЛЕНЭНЕРГО смогло отсудить у города и Ленобласти ВСЮ задолженность по тарифу за прошлые года на более чем 25 млрд руб!

В Июле 2022 года Андрей Рюмин нынешний глава РОССЕТЕЙ на встрече с Президентом посчитал нужным упомянуть, что поручение Президента от 2015 года полностью выполнено

Вы наверное помните в каком городе начинал свою гражданскую карьеру наш Президент?

И его внимание к энергетической безопасности родного города и финансовым результатам ЛЕНЭНЕРГО абсолютно понятны!

И то, что Рюмин проинформировал Владимира Владимировича про закрытие этого вопроса очень показательно!

Напомню, что до назначения на пост главы РОССЕТЕЙ Рюмин был генеральным директором ЛЕНЭНЕРГО и именно при нем компания стала прибыльной и был наведен порядок!

И так, что мы имеем на операционном уровне?

- + Сильный 4кв по полезному отпуску

- + Сильный рост тарифа с 1 Декабря

- + Стабильный % потерь

- - Сильный рост расходов на компенсацию потерь

- + Рекордная прибыль 4кв от передачи

- - Небольшое падение выручки и прибыли от ТП

Как вы видите, + больше чем - и финансовые результаты должны быть хорошими!

Рекордная выручка и рекордная операционная прибыль!

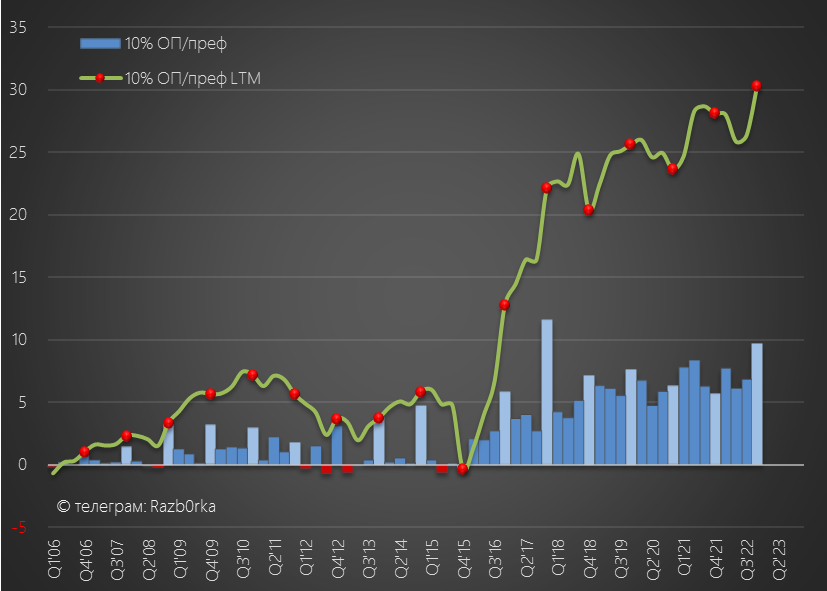

После вышеупомянутой допэмиссии, я считаю обыкновенные акции ЛЕНЭНЕРГО нерыночной историей

Достаточно посмотреть на сколько выше капитализация ЛЕНЭНЕРГО обычки чем капитализация более крупной РОССЕТИ МОСКВА

Поэтому, делю показатели 10% операционной и чистой прибыли только на преф

Так же, как это сделано в уставе компании по дивидендам

При таком подходе, легко можно понять, что в прошлом году компания заработала рекордные 30 руб операционной прибыли на преф

Благодаря росту полезного отпуска и тарифа, операционная прибыль за 4кв выросла до 10 руб/преф!

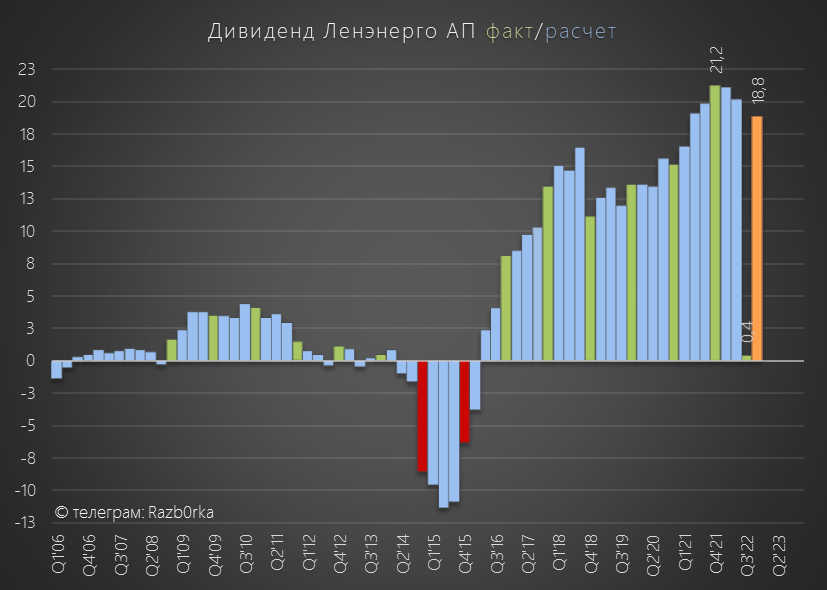

Чистая прибыль 4кв'22 была на 10% меньше чем в 4кв'21!

А доля чистой прибыли на преф по итогам 2022 снизились до 19.3 руб/акция

Это означает, что дивиденд на преф по итогам 2022 года за вычетом промежуточного дивиденда 0.44 руб может составить 18.8 руб/акция

Вроде бы неплохо, но судя по операц.прибыли могло же быть намного лучше!

Куда бухгалтеры дели 10 млрд руб или 10.7 руб/акция операционной прибыли?

4.4 млрд руб или 4.7 руб/акция "ушли" на уплату налогов - тут все понятно и вопросов нет...

Но куда подевались еще 5.6 млрд руб или 6 руб/акция операц.прибыли??

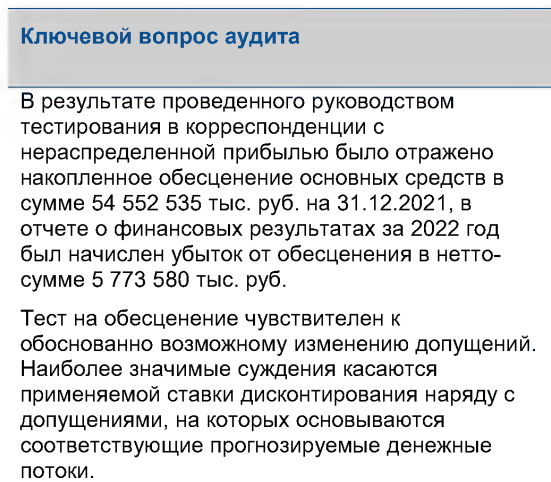

Ответ мы находим уже на 8 странице отчета в комментариях аудитора

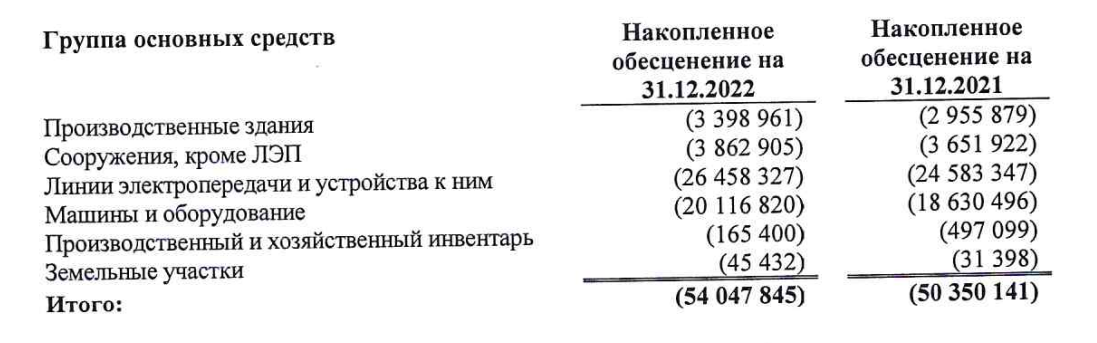

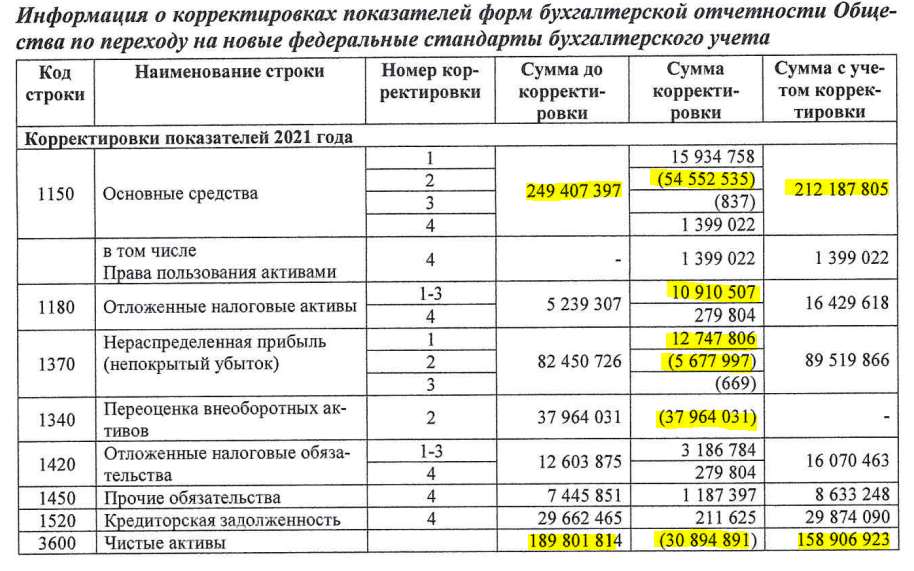

-54.5 млрд руб основных средств???

Вот так легко, благодаря новому стандарту ФСБУ можно списать 20% ВСЕХ проводов и трансформаторов компании???

Эта сумма сопоставима с капитальными затратами за 2 последних ГОДА!!

Было списано 30.9 млрд руб или 15% чистых активов=капитала компании!!!

Масштаб корректировок поражает...

В результате, в прочих расходах был отражен 5.9 млрд убытка от переоценки основных средств

Кроме того выросли расходы на резервы и оценочные обязательства

Помните про покупку допэмиссии РОССЕТИ Северный Кавказ?

Оценка этого пакета акций, принадлежащего ЛЕНЭНЕРГО снизилась до 490 млн руб из-за падения цены акций

А убыток от переоценки этой "инвестиции" составил почти 1 млрд руб!

Кроме того, еще почти 1 млрд убытка пришло от переоценки 10 млрд "депозита" в том самом "банке" Таврическом

Все плохо и надо бежать срочно продавать акции?

Давайте посмотрим денежный поток компании, отражающий реальную прибыль и не учитывающий все эти бухгалтерские фокусы

Компания получила 46.5 млрд операционного денежного потока (OCF)!!!

То что бизнес компании более чем здоров...

Если мы вычтем из OCF 28.4 млрд капитальных затрат, 2 млрд % по долгу и 1.35 млрд за покупку Кавказа, получим 14.6 млрд руб свободного денежного потока (FCF)!

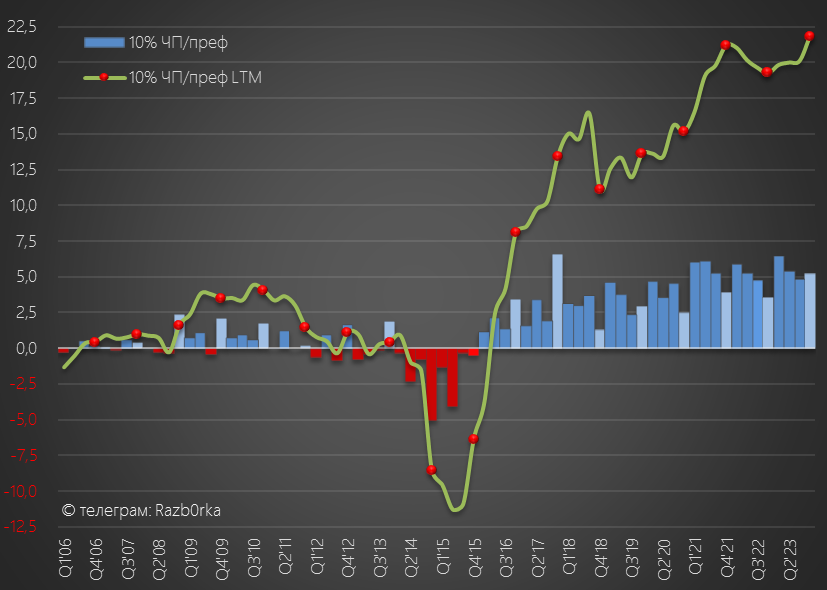

Визуально динамика годовых денежных потоков в пересчете 10% на преф выглядит так

Рекордный OCF и FCF за последние 10 лет без учета 2015, когда компании "подарили" 32 млрд руб госпомощи

Благодаря сильному денежному потоку компания накопила 15 млрд руб кэша

Пора подводить итог рекордов 2022

- + Рекордный рост выручки

- + Рекордная прибыль от передачи

- + Рекордная операц.прибыль

- - Рекордное списание основных средств

- - Рекордное списание капитала

- + Рекордный денежный поток OCF и FCF

- + Рекордная денежная позиция

Надеюсь что ВСЕ списания которые нужно было сделать сделаны в 2022 году и эта история больше не повторится!

С прошлым годом все понятно, а что с перспективам компании на 2023 год?

Менеджмент в отчете пишет, что ожидает 10% роста выручки от передачи

План по прибыли 2023 в февральской версии бизнес-плана повысили до 20.4 млрд руб

Это означает рост дивидендов на преф за 2023 год до 21.9 руб

Акция стоит сейчас около 150 руб

Что дает 13% див.доходность за 2022 год летом 2023

И 15% див.доходность за 2023 год летом 2024

Суммарно за следующие 15-16 месяцев акционеры префа могут получить 40.7 руб дивидендов, что составляет почти 30% текущей цены

Допускаю, что возможен рост акции до 180-190 руб ближе к осени этого года

- Выплатить 18.8 руб дивидендов за 2022 в соответствии с уставом

- Рост прибыли в соответствии с бизнес-планом в отчетах за 1-2 квартал

- Ставка ЦБ в пределах 8-8.5%

Отсутствие в отчетах бухгалтерской магии, уничтожающей прибыль и капитал компании принадлежащих акционерам!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником